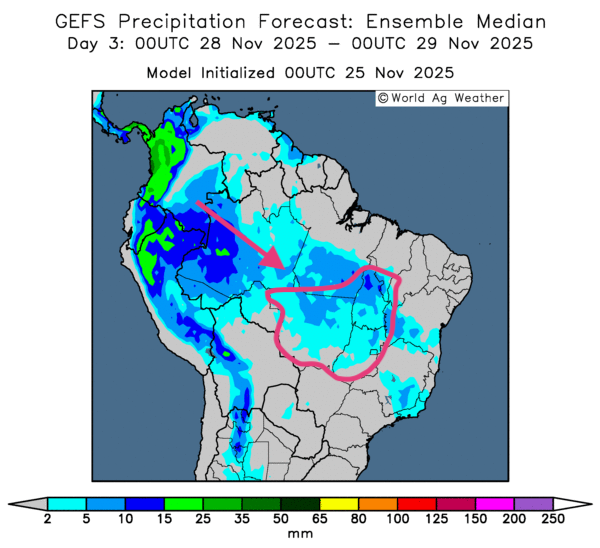

Météo – Amérique du Sud

- Globalement, les prévisions météo pour le Brésil restent favorables à court terme. L'analyse des cartes GFS Brésil, fournies par World Ag Weather et dessinées jusqu'au 3e jour, met surtout en évidence des possibilités de pluie dans le centre-nord et certaines portions de l'est du pays. Ailleurs, notamment dans le sud, les conditions pourraient demeurer sèches. Il faudra suivre de près la formation du phénomène La Niña dans le Pacifique, qui pourrait entraîner un temps sec persistant dans le sud du Brésil ainsi que dans plusieurs secteurs de l'Argentine.

- Comme le laisse voir la carte du 3e jour, des averses légères pourraient toucher plusieurs secteurs du Mato Grosso et, plus à l'est, une bande allant du Tocantins au Goiás.

- Dans l'ensemble, les prévisions météo pour l'Argentine demeurent favorables pour la majorité des régions de production. L'analyse des cartes GFS Argentine, fournies par World Ag Weather et illustrées jusqu'au 3e jour, montre surtout des probabilités de temps sec à la grandeur du pays. Par contre, certaines zones des provinces de Córdoba et de San Luis, plus à l'ouest, pourraient recevoir des précipitations légères et bénéfiques.

Météo – États-Unis

- Globalement, les prévisions météo pour les États-Unis demeurent favorables à la poursuite des travaux aux champs, du moins à court terme. L'analyse des cartes GFS États-Unis, fournies par World Ag Weather et dessinées jusqu'au 3e jour, laisse entrevoir un temps surtout sec pour les 3 prochains jours, même si des précipitations demeurent possibles dans les environs des Grands Lacs.

Maïs

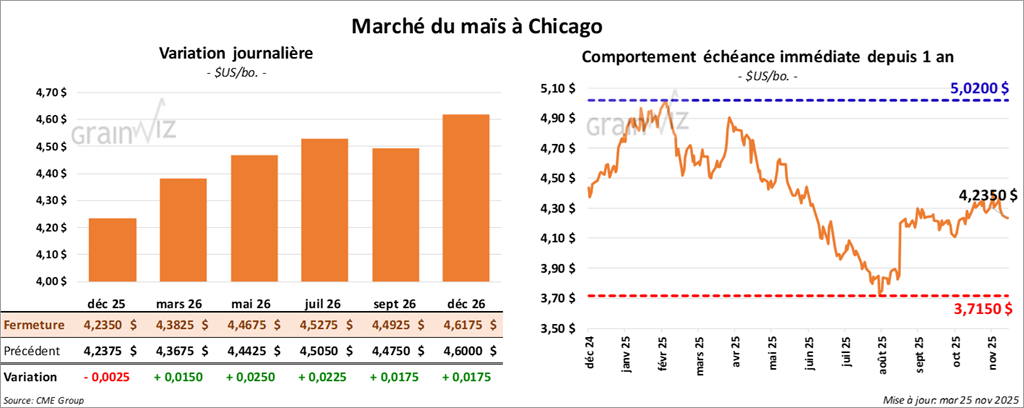

Le contrat de maïs décembre 25 a clôturé à 4,2350 $ (- ¼ cent). Celui mars 26 a fermé à 4,3825 $ (+ 1 ½ cent). Celui mai 26 a terminé à 4,4675 $ (+ 2 ½ cents).

- En Ukraine, l'UCA signale que l'humidité élevée et dommageable pour le grain, combinée aux différentes attaques russes, a considérablement freiné les exportations de maïs ukrainien habituellement chargées dans les ports de la mer Noire.

- Michael Cordonnier (Soybean & Corn Advisor) a maintenu son estimation de la production de maïs brésilien 2025/26 à 140 Mt, tout en conservant un biais neutre à légèrement baissier pour la suite. Il a fait de même pour sa projection de production de maïs argentin, qu'il laisse inchangée à 54 Mt.

- Le rapport sur les ventes à l'exportation pour la semaine du 9 octobre dernier a été publié aujourd'hui. L'USDA y évalue les ventes de maïs américain à 1,327 Mt, alors que les attentes des analystes se situaient entre 900,000 et 2,5 Mt.

Analyse sommaire – Maïs

- Le peu de variation des prix du maïs américain laisse croire que la séance a surtout été dominée par des manœuvres techniques.

- Le rapport sur les ventes à l'exportation était intéressant, mais déjà dépassé; il n'a donc guère influencé la plupart des spéculateurs. L'USDA demeure en mode rattrapage après avoir été paralysé par le manque de financement au cours des dernières semaines.

Soya

Soya

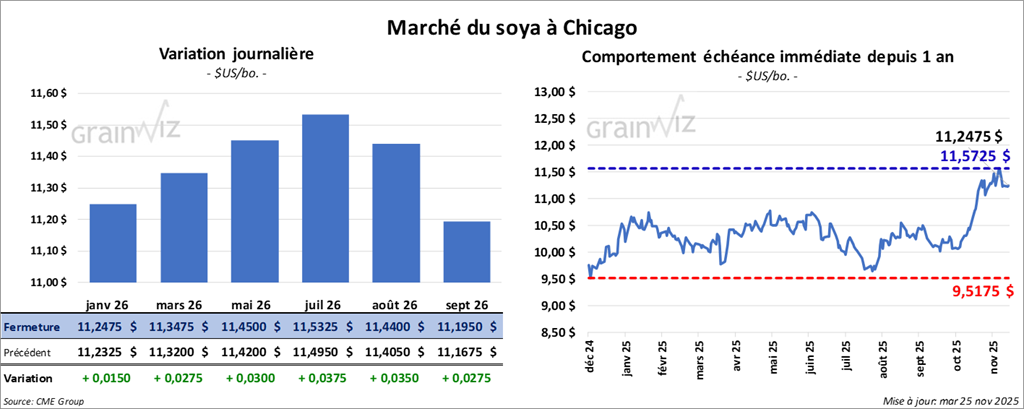

Le contrat de soya américain janvier 26 a clôturé à 11,2475 $ (+ 1 ½ cent). Celui mars 26 a fermé à 11,3475 $ (+ 2 ¾ cents). Celui mai 26 a terminé à 11,4500 $ (+ 3 cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 317,00 $/tonne (+ 2,80 $/tonne). Celui janvier 26 a clôturé à 320,40 $/tonne (+ 2,10 $/tonne). Celui mars 26 a fermé à 326,10 $/tonne (+ 2,00 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,30 $ (+ 12 points). Celui janvier 26 a fini à 50,65 $ (+ 13 points).

- Bloomberg rapporte que les présidents Trump et Xi ont tenu hier un appel téléphonique, le premier depuis l'accord de trêve commerciale conclu le mois dernier. Les échanges ont porté sur le commerce entre la Chine et les États-Unis. Le président Donald Trump a indiqué que l'appel s'était très bien déroulé et que les deux dirigeants avaient discuté d'achats de soya américain ainsi que d'autres produits agricoles.

- Pour sa part, la Secrétaire à l'Agriculture américaine, Brooke Rollins, a annoncé que des ententes entre les Chinois et les Américains devraient être signées cette semaine ou la semaine prochaine. Elles devraient inclure la suppression des droits de douane sur le soya américain, ce qui permettrait à l'organisme d'État chinois COFCO de recommencer à acheter du soya américain. Pour l'instant, seuls les importateurs privés ont accès au marché américain.

- Michael Cordonnier souligne que les agriculteurs de la province de Buenos Aires, en Argentine, subissent encore les conséquences des récentes inondations. Il estime que 3,7 millions d'acres ont été touchés. Il laisse toutefois inchangées ses estimations de production de soya brésilien et argentin, à respectivement 177 et 49 Mt. Dans les deux cas, il maintient un biais neutre pour la suite.

- En Chine, l'Administration des douanes rapporte que 70,877 t d'huile de cuisson usée ont été exportées le mois dernier, la plupart des cargaisons étant destinées à l'Inde.

- Dans le rapport sur les ventes à l'exportation, l'USDA évalue celles de soya américain à 785,003 t, alors que les attentes des analystes se situaient entre 500,000 t et 1,4 Mt. Pour le tourteau de soya américain, les ventes à l'exportation ont atteint 358,406 t, comparativement à des anticipations allant de 150,000 à 400,000 t. Quant à l'huile de soya américaine, l'USDA estime les ventes à l'exportation à 1,924 t, alors que les projections des analystes variaient entre 0 et 30,000 t.

Analyse sommaire – Soya

- D'une certaine manière, le « dégel » des relations commerciales entre les États-Unis et la Chine continue d'attirer des acheteurs de contrats de soya américain, qui misent sur une hausse de la demande chinoise pour le soya américain.

Rappelons que les Chinois ont l'intention d'acheter au moins 12 Mt de soya américain. Ces achats ont commencé au cours des dernières semaines et pourraient se prolonger jusqu'en janvier prochain. Ils accusent toutefois un certain retard par rapport aux habitudes des dernières années.

- Le rapport sur les ventes à l'exportation a eu peu d'effet sur l'orientation du marché du soya américain et de ses produits dérivés, ses données étant jugées déjà désuètes.

Blé

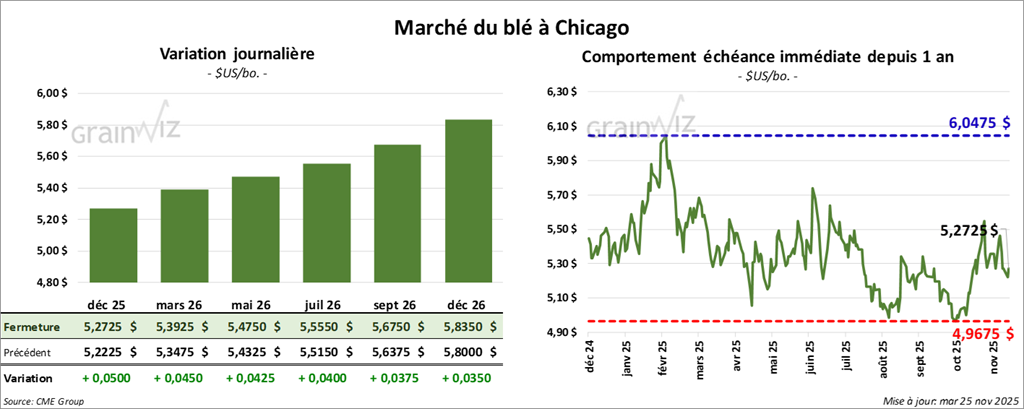

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,2725 $ (+ 5 cents). Celui mars 26 a fermé à 5,3925 $ (+ 4 ½ cents). Celui mai 26 a terminé à 5,4750 $ (+ 4 ¼ cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,0725 $ (- 3 ¾ cents). Celui mars 26 a clôturé à 5,2250 $ (- 3 ¾ cents). Celui mai 26 a fermé à 5,3400 $ (-4 ¼ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,8000 $ (+ 12 ¼ cents). Celui mars 26 a fini à 5,8075 $ (+ 4 ¾ cents). Celui mai 26 a clôturé à 5,9025 $ (+ 5 ¼ cents).

- En Russie, IKAR anticipe pour 2026 une récolte de blé située entre 86 et 96 Mt. Pour 2025, la firme de consultants russes estime que la récolte de blé a été de 88,5 Mt. IKAR indique également que les prix à l'exportation du blé russe ont reculé de 1 USD/tonne pour s'établir à 228 USD/tonne. En temps normal, la Russie produit entre 85 et 90 Mt de blé et en exporte entre 40 et 50 Mt.

- Aux États-Unis, la récolte de maïs est pratiquement terminée, tout comme les semis de blé d'hiver. La NOAA anticipe d'ailleurs une baisse des températures vers la fin de la semaine dans plusieurs régions des Plaines américaines. Plusieurs cultures de blé d'hiver de ces secteurs pourraient ainsi entrer en dormance.

- Pour les ventes à l'exportation de blé américain au 9 octobre dernier, l'USDA les estime à 613,899 t, alors que les prévisions des analystes allaient de 350,000 à 650,000 t.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, les séances dans le blé américain ont surtout été marquées par des manœuvres techniques.

- Les replis des contrats de blé dur rouge d'hiver s'expliquent en partie par une météo jugée favorable, qui devrait permettre aux plants d'entrer en dormance sans problème.

- La publication du rapport sur les ventes à l'exportation n'a pas eu d'impact notable sur les prix du blé américain, ses données étant elles aussi considérées comme désuètes.

Bœuf

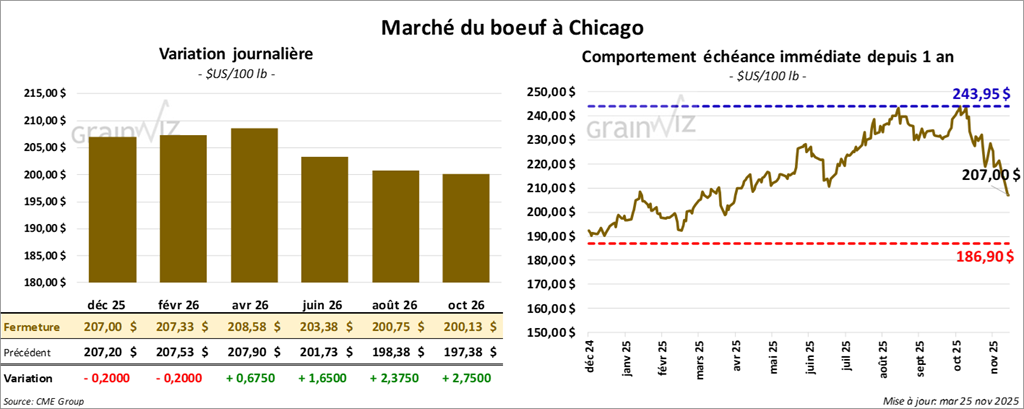

Bœuf

Le contrat de bœuf l'américain décembre 25 a cloturé à 207,00 $ (-20 cents). Celui février 26 a fermé à 207,33 $ (-20 cents). Celui avril 26 a terminé à 208,58 $ (+ 68 cents).

Quant au veau américain, le contrat janvier 26 a fini à 307,08 $ (+ 2,10 $). Celui mars 26 a clôturé à 300,88 $ (+ 3,08 $). Celui avril 26 a fermé à 299,40 $ (+ 3,30 $).

- À la fermeture, le CME Feeder Cattle Index avait reculé de 4,41 $ pour s'établir à 331,97 $.

- Cet après-midi, la valeur du surgelé évoluait de façon contrastée, avec un écart Choice/Select qui s'est rétréci à 14,16 $. La découpe « Choice » a reculé de 0,40 $ à 370,09 $, tandis que la découpe « Select » a gagné 0,42 $ à 355,93 $.

- Dans un article publié récemment par le Livestock Marketing Information Center (LMIC), les analystes indiquent qu'en octobre dernier, le Texas est passé au 2e rang derrière le Nebraska pour le volume de bovins en parcs d'engraissement, une situation plutôt rare. Le rapport faisait état de 2,63 millions de têtes en engraissement au Texas contre 2,64 millions au Nebraska. Dans les faits, le nombre de bovins en parcs d'engraissement demeure élevé, même si, de façon générale, le cheptel bovin se réduit aux États-Unis.

- Pour la seule journée, l'USDA estime les abattages sous inspection fédérale à 125,000 têtes (+ 4,000 têtes par rapport à la semaine précédente et -1,234 têtes par rapport à l'an dernier).

- Il évalue aussi le cumul hebdomadaire des abattages sous inspection fédérale à 245,000 têtes (+ 8,000 têtes par rapport à la semaine précédente et -2,479 têtes par rapport à l'an passé).

Porc

Porc

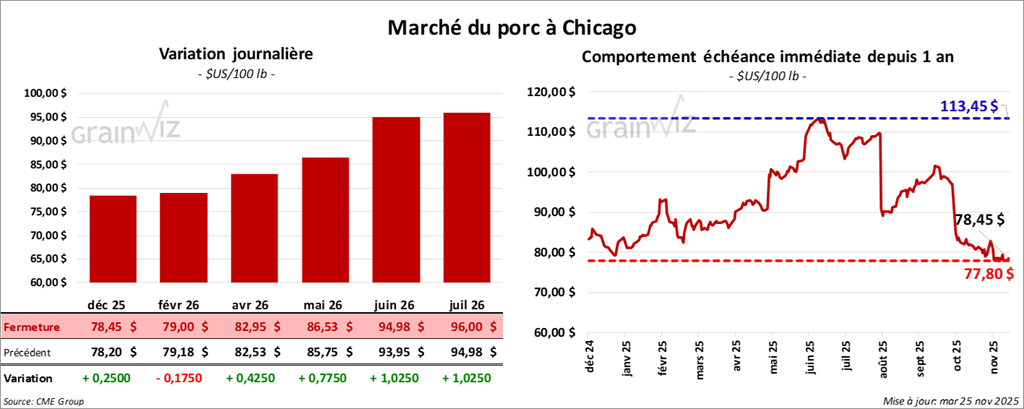

Le contrat de porc américain décembre 25 a clôturé à 78,45 $ (+ 25 cents). Celui février 26 a fermé à 79,00 $ (-18 cents). Celui avril 26 a terminé à 82,95 $ (+ 43 cents).

- À la clôture, le CME Lean Hog Index avait reculé de 1,20 $ pour s'établir à 83,61 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s'établissait à 73,25 $. Pour le vivant, l'USDA fixe le prix moyen au comptant à 53,98 $.

- La valeur moyenne des découpes a cédé 1,53 $ pour s'établir à 92,25 $. Dans le détail : longe -3,47 $ (81,50 $); fesse -2,48 $ (105,56 $); épaule -4,86 $ (75,90 $); côte -0,95 $ (150,25 $); jambon + 3,03 $ (86,83 $); flanc -4,34 $ (126,49 $).

- Pour la seule journée, l'USDA évalue les abattages sous inspection fédérale à 492,000 têtes (- 2,000 têtes par rapport à la semaine précédente et -336 têtes par rapport à l'an dernier).

- Il estime aussi le cumul hebdomadaire des abattages sous inspection fédérale à 987,000 têtes (- 1,000 têtes par rapport à la semaine précédente et + 2,192 têtes par rapport à l'an passé).