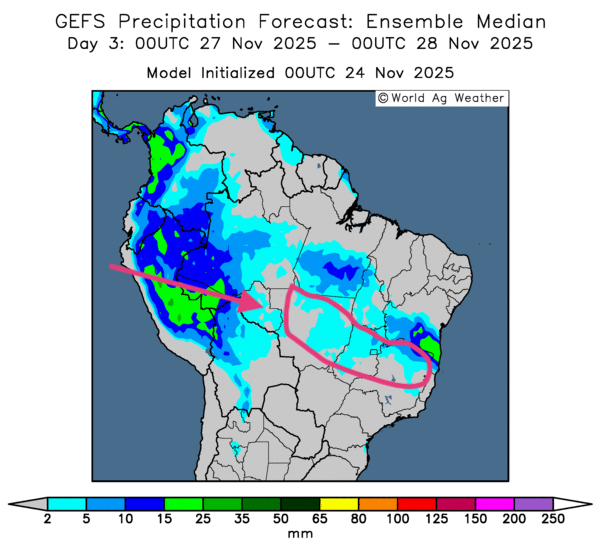

Météo – Amérique du Sud

- Globalement, les prévisions météo pour le Brésil sont correctes à court terme. L'analyse des cartes GFS du Brésil, fournies par World Ag Weather et dessinées jusqu'au 3e jour, met surtout en évidence des précipitations possibles dans le centre-nord, notamment du nord du Mato Grosso vers l'est, jusqu'à la hauteur du Minas Gerais.

- Comme l'indique la carte du 3e jour ci-contre, des averses légères pourraient toucher une partie du Mato Grosso et, plus à l’est, une zone allant du Goiás jusqu’au Minas Gerais.

- Essentiellement, les prévisions météo pour l'Argentine restent à surveiller. L'analyse des cartes GFS de l'Argentine ne signale pas de changement à court terme : le temps sec à la grandeur du territoire pourrait persister au cours des prochains jours. Dans ce contexte, l'humidité des sols risque de devenir plus problématique dans certains secteurs déjà très secs.

Maïs

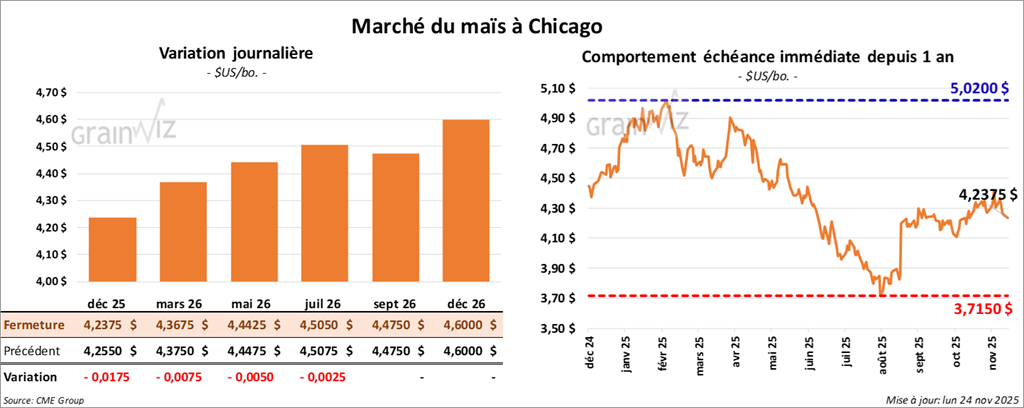

Le contrat de maïs américain décembre 25 a clôturé à 4,2375 $ (- 1 ¾ cent). Celui mars 26 a fermé à 4,3675 $ (- ¾ cent). Celui mai 26 a terminé à 4,4425 $ (- ½ cent).

- Durant la semaine du 20 novembre dernier, les inspections à l'exportation de maïs américain ont totalisé 1,632,144 t, ce qui représentait une réduction de 21% comparativement à la semaine précédente, mais une augmentation de 61,8% par rapport à l’an dernier. Les attentes des analystes se situaient entre 1,25 et 1,75 Mt. Le cumulatif annuel demeurait supérieur à celui de l'an passé par 72%, à 17,482,657 t.

- Au Brésil, AgRural note que, jeudi dernier, les semis de la première récolte de maïs étaient complétés à 93% dans le centre-sud du pays, notamment dans le Mato Grosso et les régions avoisinantes. L'organisme précise toutefois que les retards probables dans les semis de soya de première récolte pourraient comprimer le calendrier de l'ensemencement du maïs safrinha.

- Vendredi dernier paraissait le rapport mensuel sur la transformation et les sous-produits des grains. Pour le mois d’août dernier, 463,44 millions de boisseaux de maïs avaient été utilisés dans la fabrication de l'éthanol américain, ce qui représentait une baisse annuelle de 3,4%.

- Vers 04h00, l’USDA a publié son rapport sur la progression des cultures. L'organisme estime que, dimanche dernier, la récolte de maïs américain était terminée à 96%, soit un retard de 4 points comparativement à l’an passé et d'un point par rapport à la moyenne des 5 dernières années.

Analyse sommaire – Maïs

- Le peu de variation observé aujourd'hui dans le secteur du maïs américain laisse croire que les spéculateurs ont surtout réalisé des manœuvres techniques.

- Le processus de récolte du maïs américain s’achève, de sorte que les données du rapport sur la progression des cultures ont désormais peu d'impact sur les marchés.

- Le rapport sur les inspections à l'exportation était correct, voire encourageant, pour le maïs américain. Il a apporté un certain support aux différents contrats.

Soya

Soya

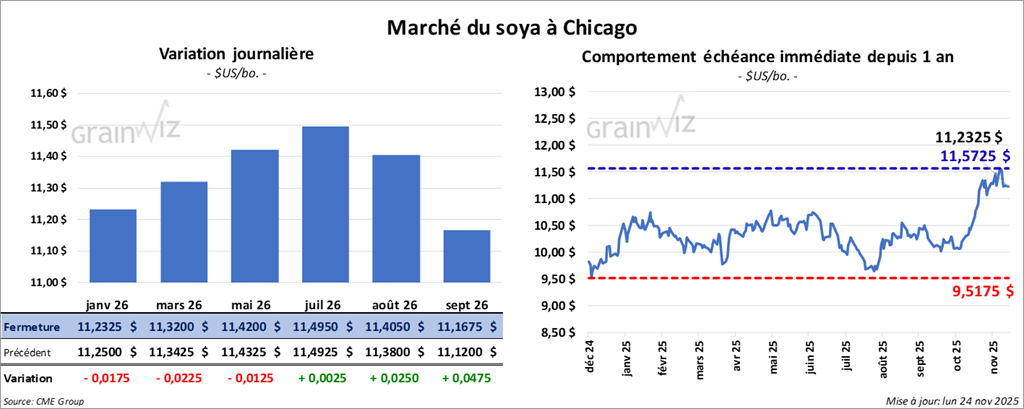

Le contrat de soya américain janvier 26 a clôturé à 11,2325 $ (- 1 ¾ cent). Celui mars 26 a fermé à 11,3200 $ (-2 ¼ cents). Celui mai 26 a terminé à 11,4200 $ (- 1 ¼ cent).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 314,20 $/tonne (-90 cents/tonne). Celui janvier 26 a clôturé à 318,30 $/tonne (-90 cents/tonne). Celui mars 26 a fermé à 324,10 $/tonne (-60 cents/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,18 $ (-8 points). Celui janvier 26 a fini à 50,52 $ (-6 points).

- Les inspections à l'exportation de soya américain se sont chiffrées à 799,042 t, soit une réduction de 33,7% comparativement à la semaine précédente et une baisse de 62% par rapport à l'an dernier. Les projections des analystes se situaient entre 675,000 t et 1,4 Mt. Le cumulatif annuel des inspections à l'exportation demeurait inférieur à celui de l'an passé de 44,5%, à 10,937,372 t.

- Ce matin, l’USDA a rapporté des ventes privées à l'exportation de 123,000 t de soya américain à destination de la Chine, pour des livraisons prévues en 2025/26.

- AgRural mentionne que les semis de soya de première récolte 2025/26 étaient complétés à 81% jeudi dernier, comparativement à 86% à la même période l'an passé.

- Vendredi dernier, l’USDA (Fats & Oils) avait annoncé qu’aux États-Unis, 198 millions de boisseaux avaient été triturés au cours du mois d'août dernier, soit une augmentation annuelle de 18,2%. Il précisait toutefois que les stocks d'huile de soya avaient, du même coup, augmenté de 9,7%.

Analyse sommaire – Soya

- Comme pour le maïs, le secteur du soya américain (et ses produits dérivés) a été dominé par des manœuvres techniques, le plus souvent à la baisse.

- Les spéculateurs et les analystes surveillent toujours les achats chinois de soya américain. Or, les exportations globales vers la Chine accusent encore un retard important par rapport à l'an passé, ce qui demeure un facteur négatif et exerce une résistance à la hausse des cours.

- Les données du rapport sur les inspections à l'exportation ont été décevantes pour le soya américain; elles se situaient dans le bas de la fourchette des attentes des analystes et ont ainsi limité le potentiel de hausse du marché.

- Quant au rapport Fats & Oils, il a également été perçu comme négatif, avec un volume de trituration très élevé pour un mois d'août. Par conséquent, les stocks d'huile de soya qui en découlaient ont progressé. La situation forçait la baisse de la valeur des contrats.

Blé

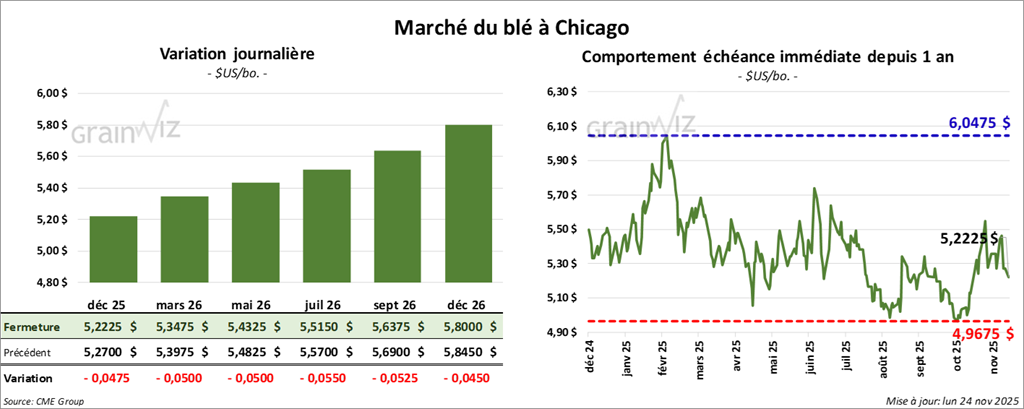

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,2225 $ (- 4 ¾ cents). Celui mars 26 a fermé à 5,3475 $ (- 5 cents). Celui mai 26 a terminé à 5,4325 $ (-5 cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,1100 $ (+ 4 ¾ cents). Celui mars 26 a clôturé à 5,2625 $ (+ 2 ½ cents). Celui mai 26 a fini à 5,3825 $ (+ 1 ¾ cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,6775 $ (+ 2 ¾ cents). Celui mars 26 a fini à 5,7600 $ (+ ¾ cents). Celui mai 26 a clôturé à 5,8500 $ (- ½ cent).

- Les inspections à l'exportation de blé américain ont atteint 474,530 t, soit une augmentation de 92,5% par rapport à la semaine précédente et une hausse de 29,7% comparativement à l’an dernier. Les anticipations des analystes allaient de 200,000 à 400,000 t. Le cumulatif annuel des inspections à l'exportation demeurait supérieur à celui de l'an passé de 19,7%, à 12,837,645 t.

- Les autorités de l'Arabie saoudite ont annoncé l'achat de 300,000 t de blé dans le cadre d'un appel d'offres international, incluant du blé dur avec une teneur en protéines de 12,5%. Les livraisons sont prévues pour le mois d’avril prochain et les origines étaient optionnelles.

- En Russie, SovEcon anticipe pour le mois de novembre des exportations de blé de 4,7 Mt, ce qui représenterait une baisse par rapport aux 5,1 Mt du mois précédent.

- Dans son rapport hebdomadaire sur la progression des cultures américaines, l’USDA mentionne que, dimanche dernier, les semis de blé d’hiver américain étaient terminés à 97%, un résultat identique à celui de l'an passé et à la moyenne des 5 dernières années.

Par ailleurs, l'organisme souligne que 87% des semis avaient émergé, soit un retard d'un point par rapport à l’an passé et de 2 points comparativement à la moyenne des 5 dernières années.

Enfin, il estime que 48% des plants de blé d'hiver américain se classent dans les catégories bon à excellent, un progrès par rapport aux 45% de la semaine précédente, mais en deçà des 55% enregistrés l'an dernier.

En ce qui concerne l'humidité des sols, sur une base hebdomadaire, l’USDA juge qu'elle est passée de 55 à 58% dans les catégories favorable/surplus.

Analyse sommaire – Blé

- Les séances sur le blé américain ont surtout été consacrées à des ajustements techniques, souvent à la baisse.

- Les résultats des inspections à l'exportation ont toutefois été positifs pour le blé américain, puisqu'ils se sont révélés supérieurs aux attentes des analystes et ont contribué à soutenir les prix.

Bœuf

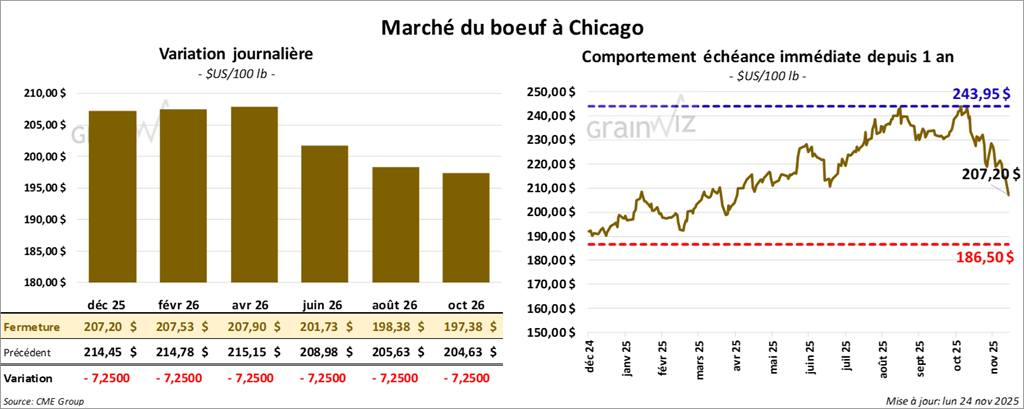

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 207,20 $ (-7,25 $). Celui février 26 a fermé à 207,53 $ (-7,25 $). Celui avril 26 a terminé à 207,90 $ (-7,25 $).

Quant au veau américain, le contrat janvier 26 a fini à 304,98 $ (-9,25 $). Celui mars 26 a clôturé à 297,80 $ (-9,25 $). Celui avril 26 a fermé à 296,10 $ (-9,25 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 3,34 $ à 336,38 $.

- Cet après-midi, la valeur du surgelé régressait, tandis que l'écart Ch/Se s’est élargi à 14,98 $. La découpe « Choice » a perdu 0,99 $ à 370,49 $, et la découpe « Select » a reculé de 1,47 $ à 355,51 $.

- Bloomberg rapporte que Tyson Food va fermer son usine de transformation de Lexington, au Nebraska, et réduire le temps de travail dans d'autres installations au Texas. Cette décision s'expliquerait par la baisse du cheptel bovin américain, qui se situe à son plus bas niveau depuis des décennies. Dans ce contexte de raréfaction du bœuf américain, les prix restent fermes à la hausse. Il y a quelque temps, le président Donald Trump avait évoqué la possibilité d'importer du bœuf d'autres pays, tels que le Brésil et l'Argentine, mais aucun détail additionnel n’a encore été fourni à ce sujet.

- L’USDA a évalué les abattages sous inspection fédérale à 120,000 têtes, soit une hausse de 4,000 têtes comparativement à la semaine précédente, mais une réduction de 2,245 têtes par rapport à l'an dernier.

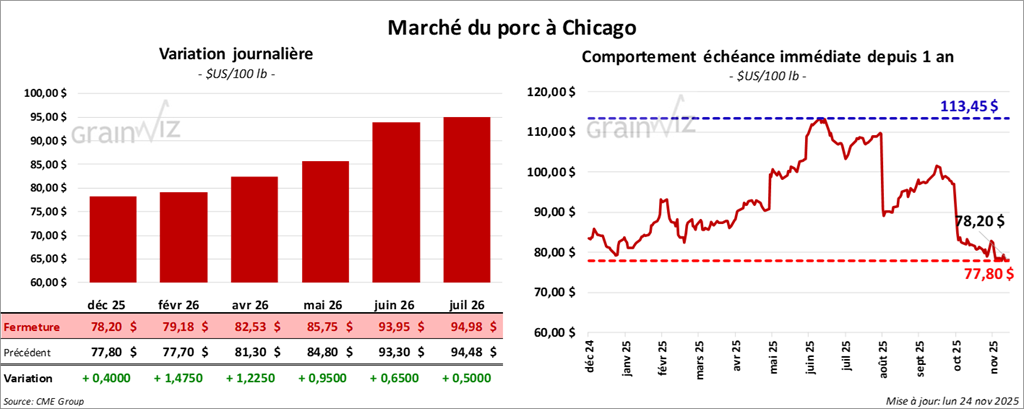

Porc

Porc

Le contrat de porc décembre 25 a clôturé à 78,20 $ (+ 40 cents). Celui février 26 a fermé à 79,18 $ (+ 1,48 $). Celui avril 26 a terminé à 82,53 $ (+ 1,23 $).

- À la fermeture, le CME Lean Hog Index baissait de 0,90 $ à 84,81 $.

- Sur la semaine, le CME Fresh Bacon Index a reculé de 7,14 $ à 174,53 $.

- Cet après-midi, la valeur moyenne des découpes augmentait de 0,35 $ à 93,78 $. Dans le détail : longe +0,74 $ (84,97 $); fesse -1,28 $ (108,04 $); épaule +0,87 $ (80,76 $); côte +2,30 $ (151,20 $); jambon -0,79 $ (83,80 $); flanc +2,09 $ (130,83 $).

- L’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes, soit une augmentation de 1,000 têtes comparativement à la semaine précédente et une hausse de 2,528 têtes par rapport à l'an dernier.