Météo – Amérique du Sud

- Pour les prochains jours, World Weather prévoit une alternance favorable de pluie et d’ensoleillement pour la plupart des régions du Brésil. Il anticipe la même chose pour l'Argentine.

- Globalement, les prévisions météo pour le Brésil demeurent favorables à court terme. L'analyse des cartes GFS du Brésil, fournies par World Ag Weather et illustrées jusqu'au 3e jour, met en évidence une alternance possible de pluie et d'ensoleillement pour l'ensemble des régions de production.

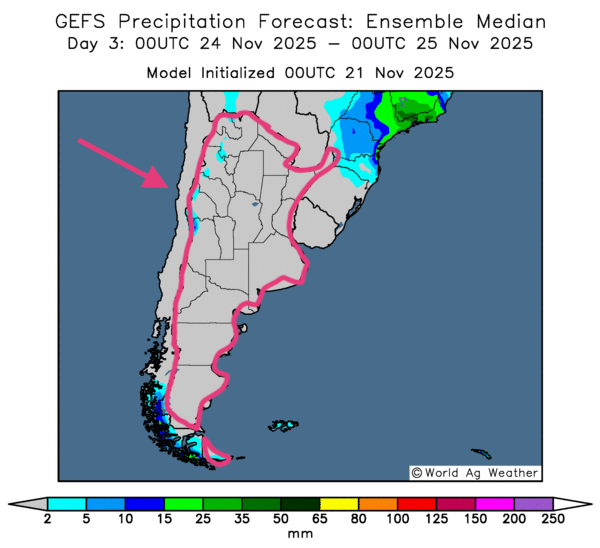

- Pour l'Argentine, les projections météo sont à surveiller à court terme. L'analyse des cartes GFS pour les 3 prochains jours indique un temps possible plutôt ensoleillé sur la majeure partie du territoire. L'humidité des sols est probablement encore correcte dans la plupart des régions, mais elle pourrait devenir déficitaire par endroits en cas de manque de précipitations dans certains secteurs au cours des jours suivants.

- Comme le montre la carte du 3e jour ci-contre, un ensoleillement généralisé sur l'ensemble de l'Argentine est probable.

Maïs

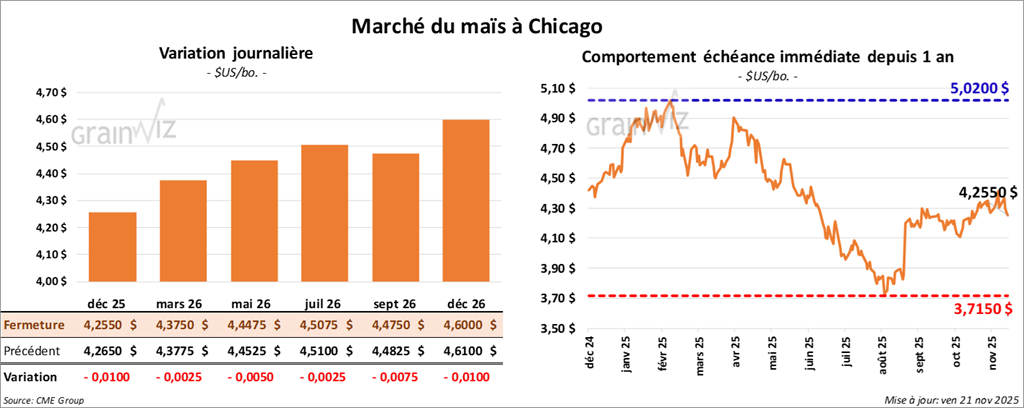

Le contrat de maïs américain décembre 25 a clôturé à 4,2550 $ (+ 1 cent). Celui mars 26 a fermé à 4,3750 $ (- ¼ cent). Celui mai 26 a terminé à 4,4475 $ (- ½ cent).

- Devant l’insatisfaction des consommateurs américains face à l'augmentation du coût de la vie liée à la hausse des différents tarifs douaniers, le président Donald Trump a décidé de marquer une pause dans les importations de produits brésiliens. Il a décrété des exemptions pour certains produits populaires.

- Dans un appel d'offres international, les Iraniens souhaitent acheter 120,000 t de maïs et de tourteau de soya pour l'alimentation animale.

- En Argentine, la Buenos Aires Grain Exchange (BAGE) indique que les ensemencements de maïs sont maintenant complétés à 37,3%, alors que la moyenne des 5 dernières années est de 43%. Il précise également que les conditions de culture se sont améliorées de 3 points par rapport à la semaine précédente pour atteindre 79% dans les catégories bon à excellent.

Analyse sommaire – Maïs

- La séance dans le maïs américain a surtout été consacrée à des ajustements techniques typiques d’une fin de semaine (début de week-end). Des spéculateurs en ont profité pour ajuster leurs positions, en vendant ou en achetant des contrats.

Soya

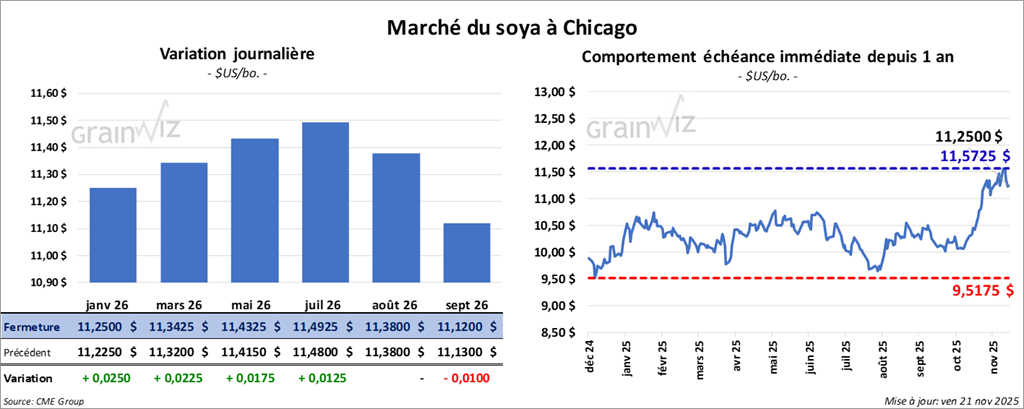

Le contrat de soya américain janvier 26 a clôturé à 11,2500 $ (+ 2 ½ cents). Celui mars 26 a fermé à 11,3425 $ (+ 2 ¼ cents). Celui mai 26 a terminé à 11,4325 $ (+ 2 ¼ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 315,10 $/tonne (+ 1,10 $/tonne). Celui janvier 26 a clôturé à 319,20 $/tonne (+ 1,60 $/tonne). Celui mars 26 a fermé à 324,70 $/tonne (+2,00 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,26 $ (-40 points). Celui janvier 26 a fini à 50,58 $ (-37 points).

- En Argentine, le BAGE estime que les semis de soya sont complétés à 24,6%, mais il signale des retards dans la province de Buenos Aires en raison d'inondations localisées.

- LSEG prévoit des risques de sécheresse pour le sud du Brésil et une bonne partie de l’Argentine à partir du mois prochain. La formation du phénomène La Niña dans le Pacifique serait en cause.

- S&P Global anticipe pour 2026 une production de soya américain de 4,51 milliards de boisseaux, ce qui représenterait une hausse par rapport aux 4,25 milliards de cette année.

Analyse sommaire – Soya

- Comme pour le maïs et le blé américains, le complexe soya américain et ses produits dérivés ont subi les effets de la fin de semaine (début de week-end). Des spéculateurs ont procédé à des manœuvres techniques, c’est-à-dire ajuster des positions en achetant ou en vendant des contrats.

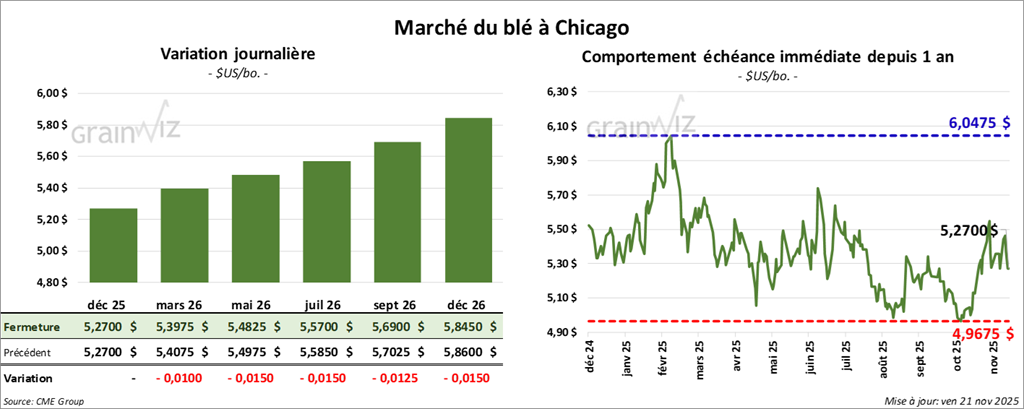

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,2700 $ (0,00). Celui mars 26 a fermé à 5,3975 $ (- 1 cent). Celui mai 26 a terminé à 5,4825 $ (- 1 ½ cent).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,1100 $ (+ 4 ¾ cents). Celui mars 26 a clôturé à 5,2625 $ (+ 2 ½ cents). Celui mai 26 a fermé à 5,3825 $ (+ 1 ¾ cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,6500 $ (- 7 ¾ cents). Celui mars 26 a fini à 5,7525 $ (-5 ¼ cents). Celui mai 26 a clôturé à 5,8550 $ (-5 cents).

- En Australie, l'Association de l'industrie du grain de l'ouest du pays a relevé de 420,000 t son anticipation de la production locale de blé 2025/26. Cette nouvelle estimation tient compte de l'augmentation de la production nationale.

- Le BAGE signale que la récolte de blé argentin est actuellement complétée à 20,3%.

- Les autorités russes ont indiqué que les tarifs à l'exportation de blé vont augmenter de 14,6% la semaine prochaine.

- Hier, l’US Drought Monitor montrait que, durant la semaine du 18 novembre dernier, 41% des secteurs alloués à la culture du blé d'hiver américain étaient en zone de sécheresse, soit une hausse de 2 points sur la semaine précédente et de 1 point par rapport à l’an dernier.

Analyse sommaire – Blé

- Tel que mentionné plus haut, des spéculateurs ont profité des séances de la journée pour effectuer des ajustements de positions en prévision du week-end, en achetant ou en vendant des contrats de blé américain.

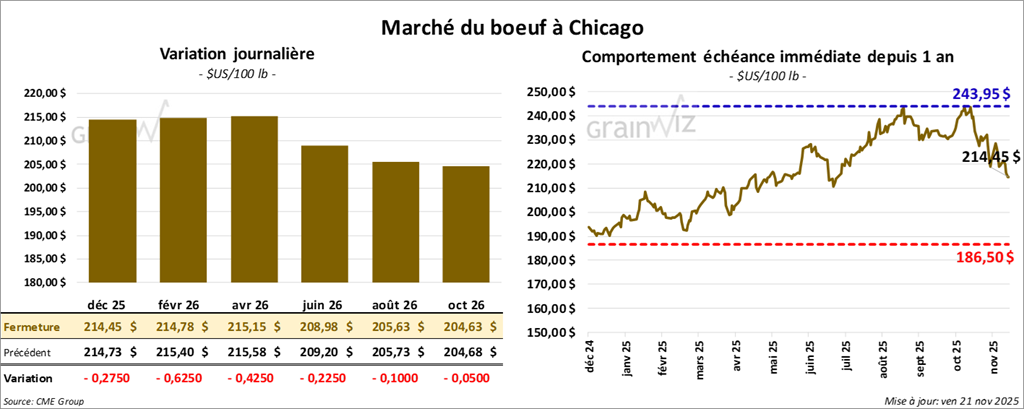

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 214,45 $ (-28 cents). Celui février 26 a fermé à 214,78 $ (-63 cents). Celui avril 26 a terminé à 215,15 $ (-43 cents).

Quant au veau américain, le contrat janvier 26 a fini à 314,23 $ (-2,15$). Celui mars 26 a clôturé à 307,05 $ (-1,50 $). Celui avril 26 a fermé à 305,35 $ (-1,20 $).

- À la fermeture, le CME Feeder Cattle Index avait reculé de 1,44 $ à 339,72 $.

- Cet après-midi, la valeur du surgelé a progressé, l'écart Ch/Se se rétrécissant à 14,50 $. La découpe « Choice » a gagné 0,20 $ à 371,48 $, tandis que la « Select » a pris 2,80 $ à 356,98 $.

- Au cours de la journée, le Fed Cattle Exchange (Central Stockyards) n'a pas réussi à vendre les 1,668 têtes offertes en ligne (US). Les secteurs concernés par la tentative étaient ceux TX/OK/NM, KS et IA. Les prix de réserve variaient entre 224,00 et 342,00 $, alors que les offres maximales se situaient entre 0,00 et 220,00 $.

- Aujourd'hui paraissait le rapport Cattle on Feed de novembre. Pour les inventaires des parcs d'engraissement, l’USDA estime qu’au 1er novembre dernier, ils s'élevaient à 11,706 millions de têtes, soit une baisse de 2% par rapport à l'an dernier et un résultat pratiquement conforme aux attentes des analystes (- 2,1%).

Pour les placements, l'organisme estime que, durant le mois d'octobre, ils ont concerné 2,039 millions de têtes, soit un recul de 10% comparativement à l'an passé. Les analystes anticipaient plutôt une baisse de 7,8% par rapport à l'an dernier.

Enfin, l’USDA a évalué que la commercialisation au mois d'octobre a concerné 1,697 million de têtes, soit une baisse de 8% par rapport à l'an dernier. Les analystes projetaient plutôt une réduction de 7,5% par rapport à l'an passé.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 105,000 têtes, soit une augmentation de 12,000 têtes comparativement à la semaine précédente, mais une baisse de 12,703 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 585,000 têtes, ce qui correspond à une augmentation de 9,000 têtes comparativement à la semaine précédente, mais à une réduction de 50,308 têtes par rapport à l'an passé.

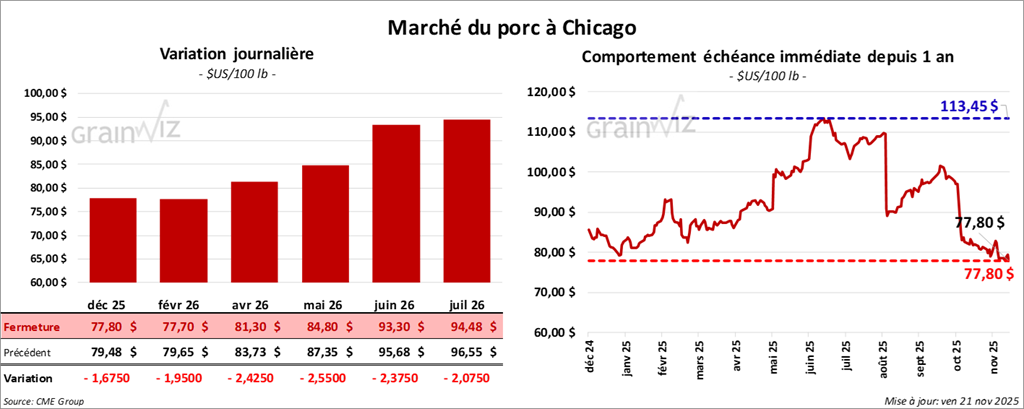

Porc

Le contrat de porc américain décembre 25 a clôturé à 77,80 $ (-1,68 $). Celui février 26 a fermé à 77,70 $ (-1,95 $). Celui avril 26 a terminé à 81,30 $ (-2,43 $).

- À la clôture, le CME Lean Hog Index avait reculé de 0,56 $ à 85,71 $.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 1,23 $ à 70,64 $. Quant à celui pour le vivant, il reculait de 2,04 $ à 54,26 $.

- La valeur moyenne des découpes augmentait de 3,22 $ à 93,43 $. Dans le détail : longe + 2,98 $ (84,23 $); fesse + 6,78 $ (109,32 $); épaule + 1,60 $ (79,89 $); côte - 0,01 $ (148,90 $); jambon - 0,70 $ (84,59 $); flanc + 11,04 $ (128,74 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 488,000 têtes, soit un résultat identique à la semaine précédente et une augmentation de 563 têtes par rapport à l'an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,603 millions de têtes, ce qui représente une baisse de 98,000 têtes comparativement à la semaine précédente, mais une augmentation de 22,625 têtes par rapport à l'an passé.