Météo – Amérique du Sud

- Globalement, les prévisions météo pour le Brésil demeurent favorables à court terme. L'analyse des cartes GFS du Brésil, produites par World Ag Weather et illustrées jusqu'au 3e jour, met surtout en évidence un temps qui pourrait devenir plus sec dans la plupart des régions, y compris à l'est, près de São Paulo, et vers le sud, jusqu'au Rio Grande do Sul.

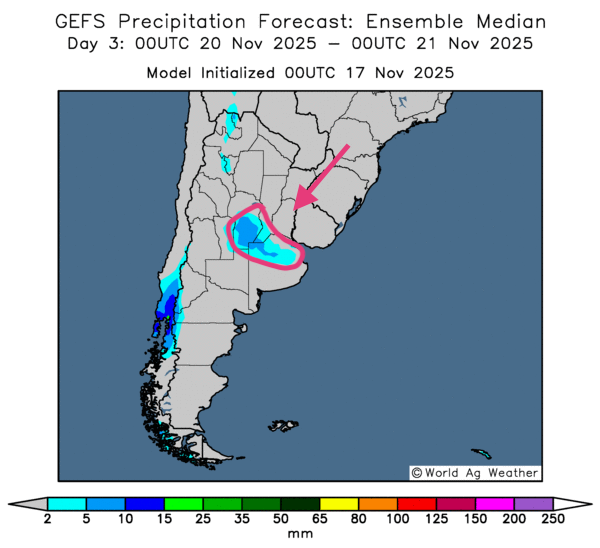

- En Argentine, l'analyse des cartes GFS indique aussi des probabilités de temps plus sec dans l'ensemble du pays. Des pluies légères demeurent toutefois possibles dans certaines zones des provinces de Córdoba, de Santa Fe et de Buenos Aires (voir la carte du 3e jour ci-contre).

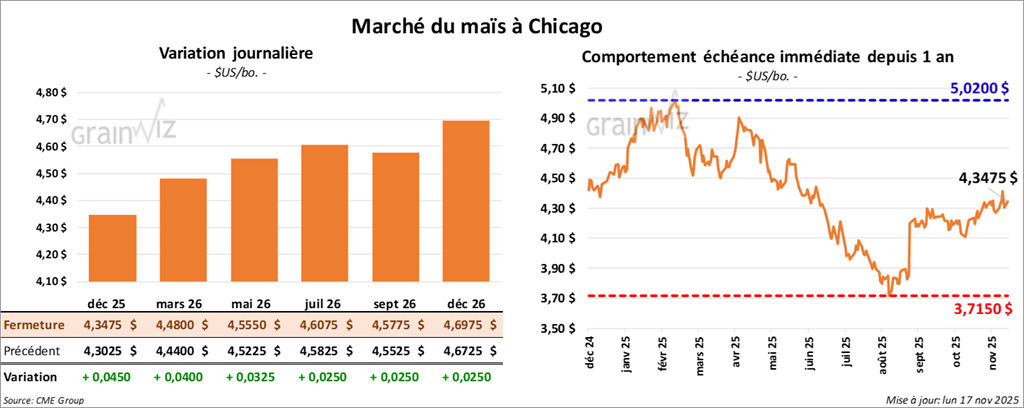

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,3475 $ (+ 4 ½ cents). Celui mars 26 a fermé à 4,4800 $ (+ 4 cents). Celui mai 26 a terminé à 4,5550 $ (+ 3 ¼ cents).

- Au cours de la semaine du 13 novembre dernier, les inspections à l'exportation de maïs américain ont été de 2,053,932 tonnes, soit une hausse de 38,3% par rapport à la semaine précédente et une progression notable comparativement à l'an dernier. Les attentes des analystes se situaient entre 1,0 et 1,8 million de tonnes. Quant au cumulatif annuel des inspections à l'exportation, il dépassait celui de l'an passé de 73% à 15,838,871 tonnes.

- En raison de la paralysie du gouvernement fédéral américain, la publication du rapport sur la progression des cultures a été remise à une date ultérieure. Le dernier rapport remonte au 29 septembre. Comme mentionné dans la dernière revue des marchés, même si le « shutdown » est maintenant terminé, il faudra probablement plusieurs semaines avant que l'appareil de l'USDA retrouve son rythme normal.

- Le Bureau of Labor Statistics (US) a annoncé ce matin qu'il dévoilerait ses chiffres pour le mois de septembre ce jeudi.

- À la fin de la semaine dernière, des ventes à l'exportation de 100,000 tonnes de maïs américain auraient été signalées, l'acheteur étant le Japon.

- Le rapport hebdomadaire du CFTC a également été repoussé à une date ultérieure. Il sera diffusé lorsque le gouvernement fédéral aura rétabli ses services habituels.

- Au Brésil, AgRural estime que les semis de maïs de première récolte étaient complétés à 85% jeudi dernier, ce qui représente un retard de 2 points comparativement à l'an passé.

Analyse sommaire – Maïs

- Des manœuvres techniques, surtout des achats, ont eu lieu dans le secteur du maïs américain. Elles auraient été influencées par l'excellent rapport sur les inspections à l'exportation qui, dans le cas du maïs, ont largement dépassé les attentes des analystes.

- La bonne performance du soya américain (et de ses produits dérivés) a également soutenu la hausse des cours.

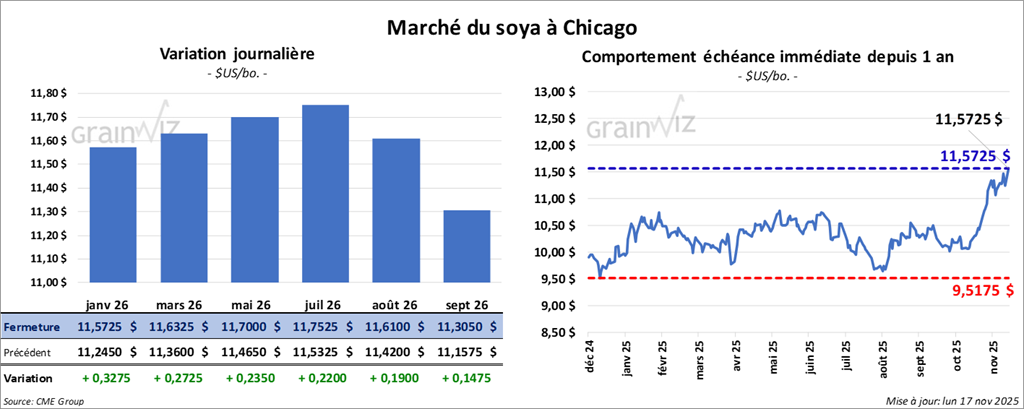

Soya

Soya

Le contrat de soya américain janvier 26 a clôturé à 11,5725 $ (+ 32 ¾ cents). Celui mars 26 a fermé à 11,6325 $ (+ 27 ¼ cents). Celui mai 26 a terminé à 11,7000 $ (+ 23 ½ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 330,80 $/tonne (+ 8,30 $/tonne). Celui janvier 26 a clôturé à 332,60 $/tonne (+ 8,00 $/tonne). Celui mars 26 a fermé à 335,10 $/tonne (+ 7,30 $/tonne).

Dans le cas de l'huile de soya américaine, le contrat décembre 25 a terminé à 51,14 $ (+ 99 points). Celui janvier 26 a fini à 51,48 $ (+ 99 points).

- Les inspections à l'exportation de soya américain ont été de 1,176,307 tonnes, soit une augmentation de 4,6% par rapport à la semaine précédente et une diminution de 48,1% par rapport à l'an dernier. Les anticipations des analystes se situaient entre 1,0 et 1,45 million de tonnes. Pour le cumulatif annuel des inspections à l'exportation, il demeurait inférieur à celui de l'an passé de 42,5% à 10,109,477 tonnes.

- Ce matin, la NOPA a indiqué que 227,647 millions de boisseaux de soya américain avaient été triturés au cours du mois dernier, ce qui représentait une augmentation annuelle de 13,9%. Les attentes des analystes étaient de 209,522 millions de boisseaux. Par ailleurs, l'organisme estime que les stocks d’huile de soya américaine avaient atteint 1,305 milliard de livres, soit une hausse de 5,0% par rapport aux 9 derniers mois.

- L'agence Reuters rapporte que le président Donald Trump a déclaré que les Chinois souhaiteraient acheter du soya américain. Il a d'ailleurs mentionné que des discussions entre Pékin et Washington devraient avoir lieu sur le sujet vendredi.

- Vers la fin de la semaine dernière, des ventes privées à l'exportation de 132,000 tonnes de soya américain à destination de la Chine auraient été annoncées.

- AgRural estime que, jeudi dernier, les semis de soya brésilien étaient complétés à 71%, ce qui représentait un retard par rapport aux 80% de l'an passé.

Analyse sommaire – Soya

- Les idées selon lesquelles les Chinois seraient très enclins à acheter du soya américain auraient fortement orienté la direction des cours observés aujourd'hui.

- Le rapport sur les inspections à l'exportation était tout au plus correct. Il est vrai, toutefois, que les données étaient supérieures à celles de la semaine précédente. C'est sans doute ce qui a en partie encouragé les achats de contrats de soya et de ses produits dérivés.

- Il reste que la forte disponibilité du soya américain continue d'exercer une pression à la baisse sur les prix et limite le potentiel de hausse.

- Le rapport de la NOPA est négatif : la trituration par les membres de l'organisme était en hausse, avec pour conséquence l'augmentation des stocks d'huile de soya au-delà des niveaux des derniers mois. Cela a aussi freiné la progression des cours.

Blé

Blé

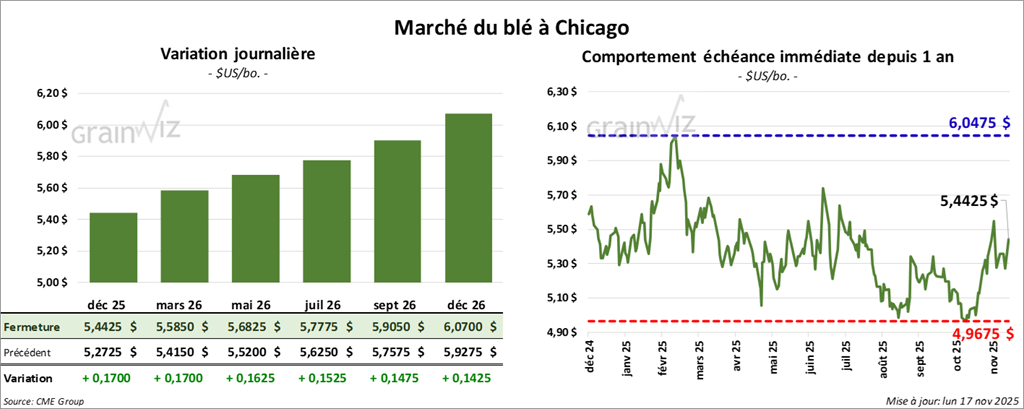

À Chicago, le contrat de blé décembre 25 a clôturé à 5,4425 $ (+ 17 cents). Celui mars 26 a fermé à 5,5850 $ (+ 17 cents). Celui mai 26 a terminé à 5,6825 $ (+ 16 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,2875 $ (+ 13 ½ cents). Celui mars 26 a clôturé à 5,4475 $ (+ 13 ¾ cents). Celui mai 26 a fermé à 5,5650 $ (+ 13 cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,7375 $ (+ 9 cents). Celui mars 26 a fini à 5,8125 $ (+ 5 cents). Celui mai 26 a clôturé à 5,9075 $ (+ 3 ¾ cents).

- Les inspections à l'exportation de blé américain ont été de 246,533 tonnes, soit une réduction de 15,4% par rapport à la semaine précédente et une hausse de 25,1% par rapport à l'an passé. Les projections des analystes se situaient entre 250,000 et 400,000 tonnes. Quant au cumulatif annuel des inspections à l'exportation, il dépassait celui de l'an dernier de 19,3% à 12,363,115 tonnes.

- En Russie, les autorités indiquent que les exportations de blé ont augmenté de 30% cette année. Près de la moitié des commandes étaient destinées à des pays africains.

- Toujours en Russie, SovEcon estime que 4,6 Mt de blé pourraient être exportées ce mois-ci, ce qui serait une baisse par rapport aux 5,1 Mt du mois précédent.

- Au Canada, l'inflation a reculé de 2,4 à 2,2% par rapport au mois dernier. Ce recul est largement attribuable à la baisse des prix de l’essence (-9,4%).

Analyse sommaire – Blé

- Les performances des secteurs du maïs et du soya (et de ses produits dérivés) ont largement influencé le comportement du blé américain.

- Le rapport sur les inspections à l'exportation a présenté des résultats décevants : ils étaient inférieurs aux prévisions des analystes et ont donc agi comme un frein à la hausse des prix.

Bœuf

Bœuf

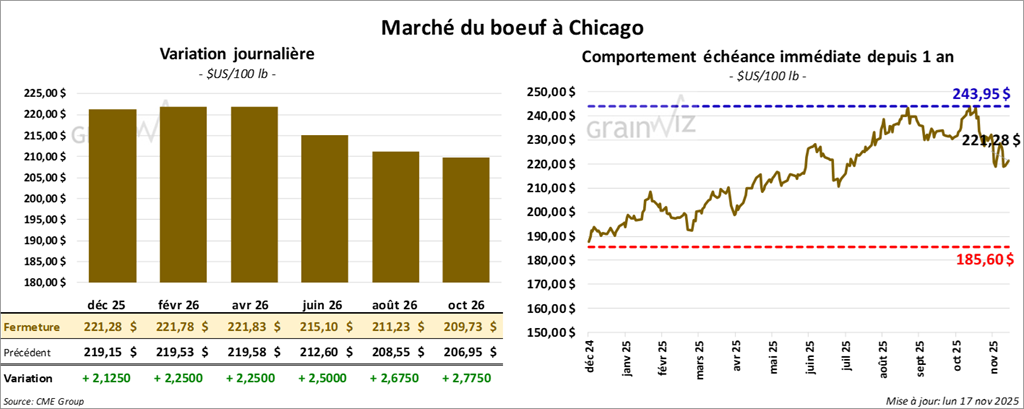

Le contrat de bœuf américain décembre 25 a clôturé à 221,28 $ (+ 2,13 $). Celui février 26 a fermé à 221,78 $ (+ 2,25 $). Celui avril 26 a terminé à 221,83 $ (+ 2,25 $).

Quant au veau américain, le contrat novembre 25 a fini à 339,85 $ (+ 1,18 $). Celui janvier 26 a clôturé à 326,28 $ (+ 5,73 $). Celui mars 26 a fermé à 318,55 $ (+ 5,20 $).

- À la clôture, le CME Feeder Cattle Index était en baisse de 1,84 $ à 341,89 $.

- Cet après-midi, la valeur du surgelé était en progression contrastée, avec un écart Choice/Select qui s’est rétréci à 14,11 $. La découpe « Choice » a reculé de 0,32 $ à 370,41 $. La découpe « Select » a, pour sa part, augmenté de 2,06 $ à 356,30 $.

- L’USDA a évalué les abattages sous inspection fédérale à 116,000 têtes, soit une augmentation de 3,000 têtes par rapport à la semaine précédente et une diminution de 3,504 têtes comparativement à l'an dernier.

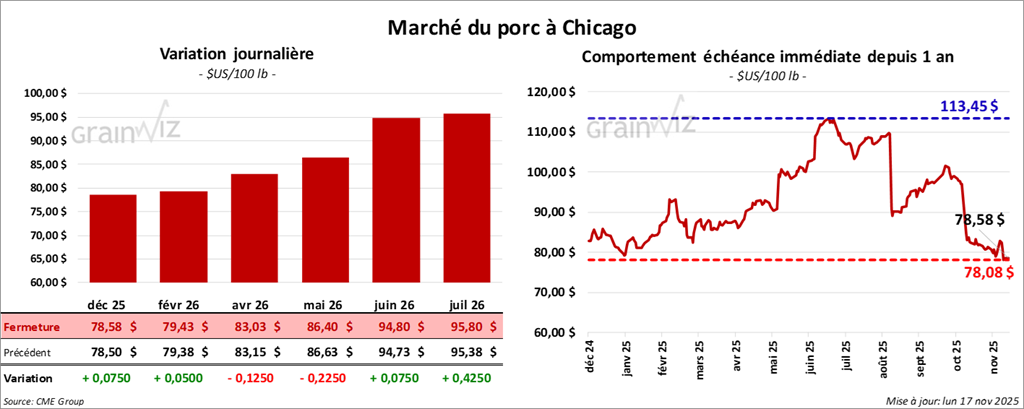

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 78,58 $ (+ 0,08 $). Celui février 26 a fermé à 79,43 $ (+ 0,05 $). Celui avril 26 a terminé à 83,03 $ (- 0,125 $).

- À la clôture, le CME Lean Hog Index reculait de 0,89 $ à 87,94 $.

- Sur la semaine, le CME Fresh Bacon Index a progressé de 1,21 $ à 181,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 0,30 $ à 76,14 $. Quant au prix pour le vivant, il s'affichait à 57,69 $.

- La valeur moyenne des découpes a cédé 0,21 $ à 97,01 $. Dans le détail : longe -1,71 $ (85,50 $); fesse -2,80 $ (108,84 $); épaule +2,32 $ (84,01 $); côte +2,68 $ (152,32 $); jambon +1,01 $ (86,97 $); flanc -0,62 $ (141,37 $).

- L’USDA a évalué les abattages sous inspection fédérale à 494,000 têtes, soit le même résultat que la semaine passée et une hausse de 4,006 têtes par rapport à l’an dernier.