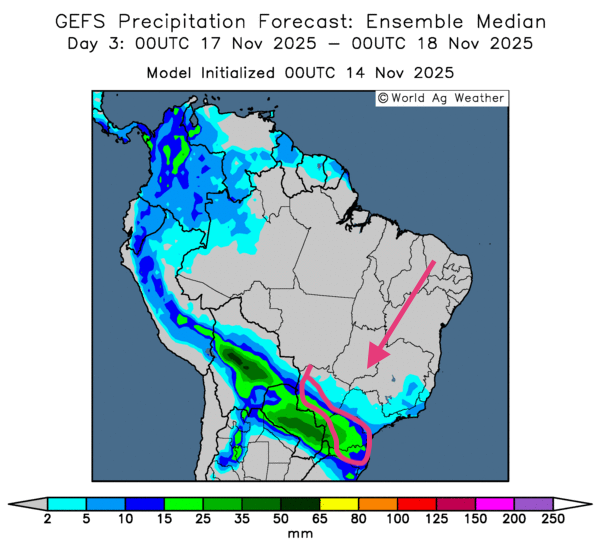

Météo – Amérique du Sud

- Pour la semaine prochaine, la NOAA prévoit des épisodes de pluie et d’ensoleillement généralement favorables à la majorité des régions brésiliennes.

Dans l’ensemble, les prévisions météo restent favorables à court terme pour la plupart des zones de production du Brésil. Selon les cartes GFS pour le Brésil, fournies par World Ag Weather et valables jusqu’au 3e jour, le sud et le sud-est pourraient recevoir des pluies plus abondantes. À l’inverse, dans le centre et le nord du pays, les conditions demeureraient souvent plus sèches.

La carte du 3e jour met d’ailleurs en évidence des précipitations marquées sur le sud du Mato Grosso do Sul, le Paraná et le Santa Catarina.

Météo – États-Unis

- La NOAA anticipe un temps de plus en plus sec sur la majeure partie du Midwest, ce qui devrait permettre de maintenir un bon rythme pour la fin des travaux de récolte dans plusieurs secteurs.

Maïs

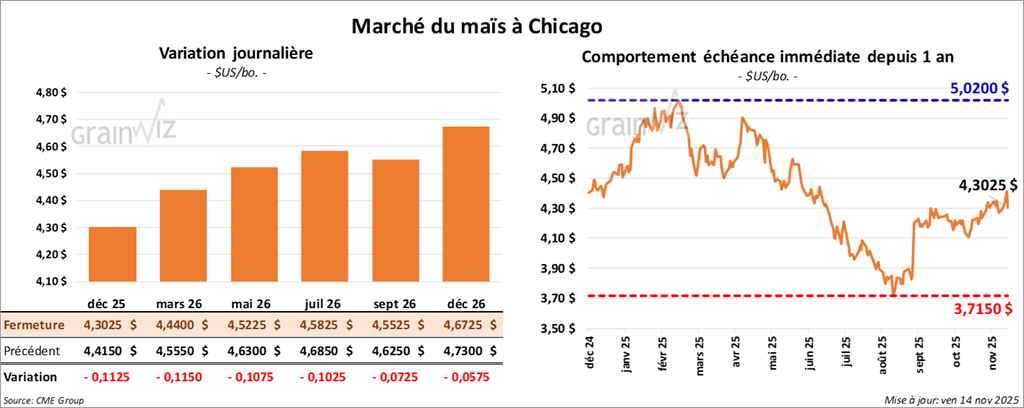

Le contrat de maïs américain décembre 25 a clôturé à 4,3025 $ (-11 ¼ cents). Celui mars 26 a fermé à 4,4400 $ (- 11 ½ cents). Celui mai 26 a terminé à 4,5225 $ (-10 ¾ cents).

- Le rapport mensuel d’offre et de demande de novembre est paru aujourd’hui. Pour le maïs américain, l’USDA fixe désormais le rendement 2025/26 à 186,0 bpa, en léger recul par rapport aux 186,7 bpa estimés en septembre (attentes des analystes : 184 bpa).

En conséquence, la production 2025/26 est abaissée de 16,814 milliards en septembre à 16,752 milliards de boisseaux ce mois-ci (anticipations des analystes : 16,566 milliards de boisseaux).

Les stocks de fin d’année 2025/26 sont, eux, revus en hausse, de 2,110 milliards en septembre à 2,154 milliards de boisseaux ce mois-ci (projections des analystes : 2,136 milliards de boisseaux).

À l’échelle mondiale, pour le maïs 2025/26, l’USDA prévoit des stocks de fin d’année en légère baisse, de 281,40 Mt en septembre à 281,34 Mt ce mois-ci (attentes des analystes : 282,75 Mt).

Pour la production mondiale, l’organisme ne modifie pas ses estimations pour le Brésil et l’Argentine, qu’il maintient respectivement à 131,00 Mt et 53,00 Mt.

Analyse sommaire – Maïs

- Globalement, le rapport d’offre et de demande se révèle négatif pour le maïs. Les chiffres sortent moins bons qu’attendu, surtout pour le maïs américain, ce qui a freiné la progression des prix et suscité une nette résistance à la hausse.

- Il faut rappeler que plusieurs spéculateurs étaient devenus plus optimistes ces derniers jours et misaient sur une forte demande de maïs américain.

- La baisse marquée des contrats de soya (et de ses produits dérivés) ainsi que de blé américains a aussi encouragé les ventes de contrats de maïs américain.

- Enfin, la fin de semaine/début de week-end a joué un rôle : certains spéculateurs en ont profité pour réajuster leurs positions, en achetant ou en vendant des contrats.

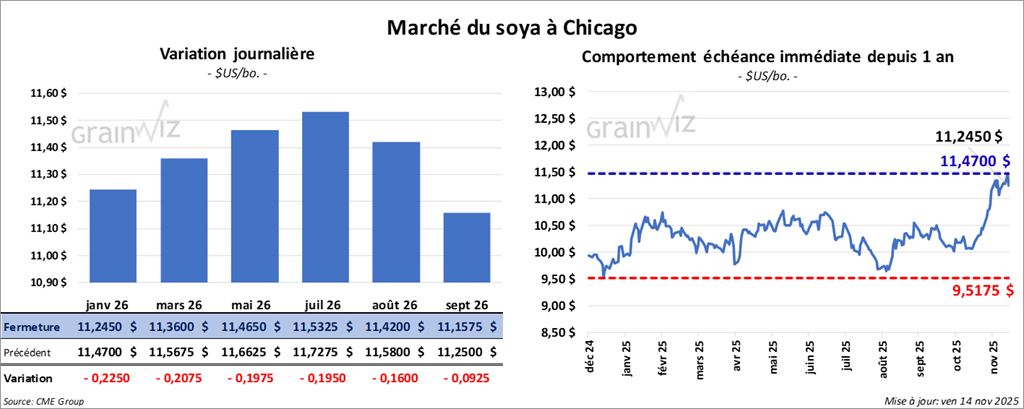

Soya

Le contrat de soya américain novembre 25 a clôturé à 11, 1275 $ (-19 ¼ cents). Celui janvier 26 a fermé à 11,2450 $ (-22 ½ cents). Celui mars 26 a terminé à 11,3600 $ (-20 ¾ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 322,50 $/tonne (-5,90 $/tonne). Celui janvier 26 a clôturé à 324,60 $/tonne (-5,70 $/tonne). Celui mars 26 a fermé à 327,80 $/tonne (-6,00 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,15 $ (-10 points). Celui janvier 26 a fini à 50,49 $ (- 7 points).

- Dans son rapport d’offre et de demande, l’USDA révise à la baisse le rendement de soya américain 2025/26, de 53,5 bpa en septembre à 53,0 bpa ce mois-ci (projections des analystes : 53,1 bpa).

Cette révision se traduit par une production 2025/26 ramenée de 4,301 milliards en septembre à 4,253 milliards de boisseaux ce mois-ci (attentes des analystes : 4,271 milliards de boisseaux).

Les stocks de fin d’année sont également revus en baisse, de 300 millions en septembre à 290 millions de boisseaux ce mois-ci (prévisions des analystes : 304 millions de boisseaux).

Au niveau mondial, l’USDA voit les stocks de fin d’année 2025/26 passer de 123,99 Mt en septembre à 121,99 Mt ce mois-ci (attentes des analystes : 124,24 Mt).

Pour les productions 2025/26 de soya au Brésil et en Argentine, l’organisme ne change pas ses estimations, qu’il maintient à 175,00 Mt et 48,50 Mt respectivement.

- Aux États-Unis, la NOPA doit publier son rapport mensuel lundi prochain. Les analystes s’attendent à ce que ses membres aient trituré 209,522 millions de boisseaux de soya américain.

- En Argentine, le Buenos Aires Grain Exchange estime que 12,9 % des semis de soya sont maintenant complétés et juge que les conditions météo restent idéales dans de nombreuses régions.

Analyse sommaire – Soya

- Globalement, les chiffres du rapport d’offre et de demande sont moins défavorables pour le soya américain que pour le maïs et le blé. Toutefois, la morosité généralisée des spéculateurs actifs sur le marché des grains a pesé lourdement sur les cours du soya américain (et ses dérivés).

- Comme pour le maïs et le blé, la fin de semaine/début de week-end a aussi incité plusieurs opérateurs à ajuster leurs positions en achetant ou en vendant des contrats de soya et de ses dérivés.

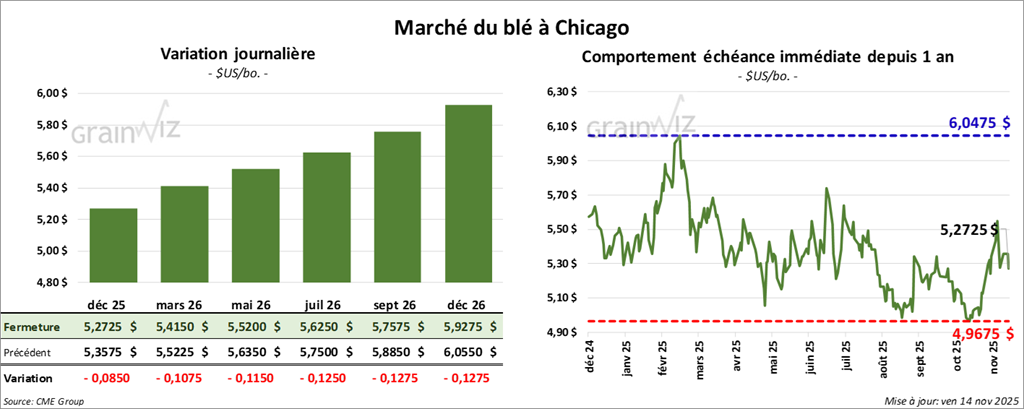

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,2725 $ (-8 ½ cents). Celui mars 26 a fermé à 5,4150 $ (-10 ¾ cents). Celui mai 26 a terminé à 5,5200 $ (-11 ½ cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,1525 $ (- 10 ½ cents). Celui mars 26 a clôturé à 5,3100 $ (-12 cents). Celui mai 26 a fermé à 5,4350 $ (-11 ¾ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,6475 $ (- 5 cents). Celui mars 26 a fini à 5,7625 $ (- 6 ¾ cents). Celui mai 26 a clôturé à 5,8700 $ (- 7 cents).

- Dans son rapport d’offre et de demande, l’USDA indique que les stocks de fin d’année de blé américain 2025/26 sont prévus en hausse, de 844 millions en septembre à 901 millions de boisseaux ce mois-ci (anticipations des analystes : 867 millions de boisseaux).

À l’échelle mondiale, pour les mêmes périodes, l’organisme anticipe aussi une progression des stocks de fin d’année 2025/26, de 264,06 Mt à 271,43 Mt (projections des analystes : 266,13 Mt).

Pour l’Argentine, l’USDA relève sa prévision de production de blé 2025/26 de 19,50 Mt en septembre à 22,00 Mt ce mois-ci.

Pour l’Australie, il voit également la production augmenter de 34,50 Mt en septembre à 36,00 Mt ce mois-ci.

Pour le Canada, l’USDA rehausse la production de blé de 36,00 Mt en septembre à 37,00 Mt ce mois-ci.

Avec l’Union européenne, la production de blé 2025/26 est attendue en hausse, de 140,10 Mt en septembre à 142,30 Mt ce mois-ci.

Pour la Russie, l’organisme estime que la production de blé 2025/26 pourrait passer de 85,00 Mt en septembre à 86,50 Mt ce mois-ci.

Concernant l’Ukraine, l’USDA ne change pas sa prévision, qu’il maintient à 23,00 Mt pour 2025/26.

Les estimations de production demeurent également stables pour la Chine et l’Inde, à respectivement 140,00 Mt et 117,00 Mt.

- Pour les prochains jours, le marché devra aussi composer avec des facteurs géopolitiques : la nuit dernière, des drones en provenance de l’Ukraine ont endommagé plusieurs ports russes, ce qui a forcé une hausse des prix du grain russe, alors même que la récolte de blé en Russie vient tout juste de se terminer.

Analyse sommaire – Blé

- Les chiffres du rapport d’offre et de demande sur le blé ont déçu, même si de nombreux spéculateurs anticipaient déjà une offre mondiale abondante. Ces résultats ne font que confirmer l’idée d’une disponibilité mondiale élevée en blé.

- La faiblesse simultanée des contrats de maïs et de soya américains (y compris les produits dérivés de ce dernier) a accentué la pression à la baisse sur les prix du blé américain.

- Comme pour le maïs et le soya, la période de fin de semaine/début de week-end a encouragé plusieurs intervenants à ajuster leurs positions, en achetant ou en vendant des contrats.

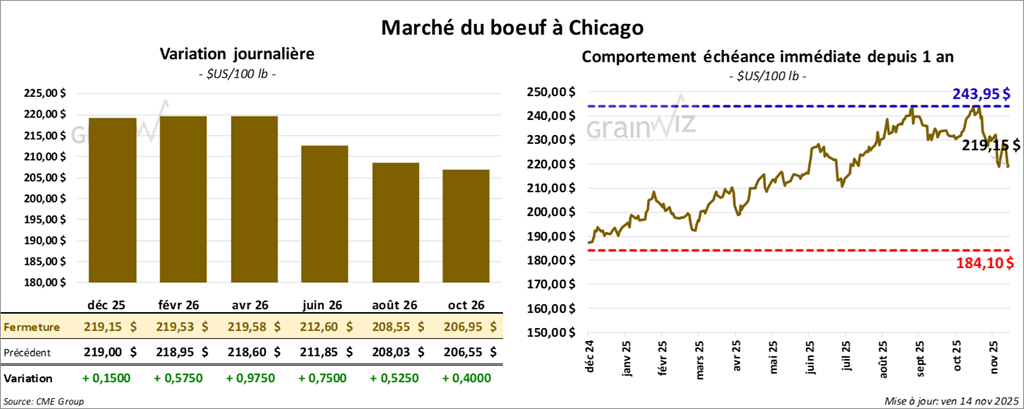

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 219,15 $ (+ 15 cents). Celui février 26 a fermé à 219,53 $ (+ 58 cents). Celui avril 26 a terminé à 219,58 $ (+ 98 cents).

Quant au veau américain, le contrat novembre 25 a fini à 338,68 $ (+ 1,68 $). Celui janvier 26 a clôturé à 320,55 $ (+ 2,10 $). Celui mars 26 a fermé à 313,35 $ (+ 1,58 $).

- À la fermeture, le CME Feeder Cattle Index gagnait 1,31 $ pour s’établir à 343,73 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à écouler les 320 têtes offertes lors de ses encans en ligne (US). Le secteur visé était celui de l’IA. Les prix de réserve étaient de 350,00 $, alors que les offres maximales sont restées à 0,00 $.

- Cet après-midi, la valeur du surgelé reculait et l’écart Ch/Se se resserrait à 16,49 $. La découpe « Choice » a cédé 2,84 $ pour se situer à 370,73 $, tandis que la découpe « Select » a perdu 0,79 $ à 354,24 $.

- Dans le rapport d’offre et de demande, l’USDA prévoit des exportations de bœuf américain 2025 en légère baisse, de 2,642 milliards de lb en septembre à 2,632 milliards de lb ce mois-ci. Pour 2026, ses projections restent stables à 2,525 milliards de lb.

Quant aux stocks de fin d’année, l’organisme anticipe pour 2025 une hausse de 590 millions en septembre à 595 millions de lb ce mois-ci, tandis que pour 2026, le chiffre demeure stable à 570 millions de lb.

- Pour la journée seulement, l’USDA estime les abattages sous inspection fédérale à 93,000 têtes, soit -3,000 têtes par rapport à la semaine précédente et -28,007 têtes comparativement à l’an dernier.

- Le cumulatif hebdomadaire des abattages sous inspection fédérale est évalué à 576,000 têtes, ce qui correspond à +216,000 têtes par rapport à la semaine précédente, mais à -32,810 têtes par rapport à l’an dernier.

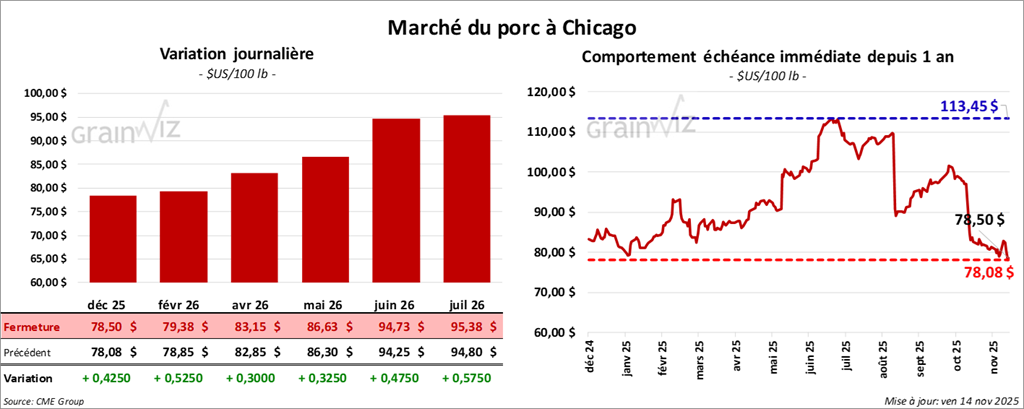

Porc

Le contrat de porc américain décembre 25 a clôturé à 78,50 $ (+ 43 cents). Celui février 26 a fermé à 79,38 $ (+ 53 cents). Celui avril 26 a terminé à 83,15 $ (+ 30 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,30 $ pour s’établir à 88,83 $.

- Dans le rapport mensuel d’offre et de demande, l’USDA prévoit des exportations de porc américain 2025 stables par rapport au mois de septembre, à 6,982 milliards de lb. En revanche, il anticipe une baisse des exportations 2026, de 7,000 milliards de lb en septembre à 6,960 milliards de lb ce mois-ci.

Du côté de la production, l’organisme estime que la production de porc américain 2025 pourrait reculer de 27,582 milliards en septembre à 27,502 milliards de lb ce mois-ci. Pour 2026, il voit également une diminution de 28,394 milliards en septembre à 27,489 milliards de lb ce mois-ci.

Les stocks de fin d’année seraient, eux, revus en baisse : de 400 millions à 385 millions de lb pour 2025, et de 400 millions à 385 millions de lb également pour 2026.

- Cet après-midi, le prix moyen au comptant de la carcasse diminuait de 2,02 $ pour atteindre 75,84 $.

- La valeur moyenne des découpes progressait de 1,96 $ à 97,22 $. Dans le détail : longe + 3,94 $ (87,61 $); fesse + 7,17 $ (111,64 $); épaule -0,15 $ (81,69 $); côte + 0,75 $ (149,64 $); jambon -0,43 $ (85,96 $); flanc + 2,08 $ (141,99 $).

- Pour la journée seulement, l’USDA évalue les abattages sous inspection fédérale à 488,000 têtes, soit +22,000 têtes par rapport à la semaine précédente et + 6,176 têtes comparativement à l’an dernier.

- Le cumulatif hebdomadaire des abattages sous inspection fédérale est estimé à 2,716 millions de têtes, ce qui représente +88,000 têtes par rapport à la semaine précédente et +83,820 têtes par rapport à l’an passé.

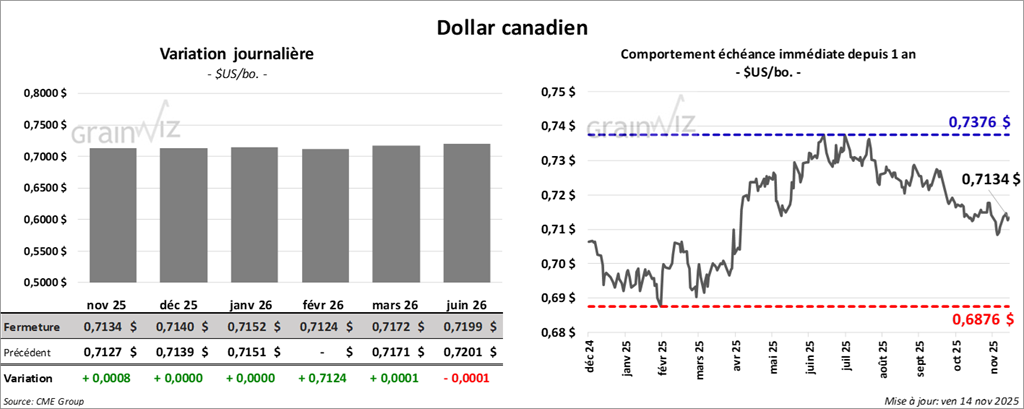

Dollar canadien