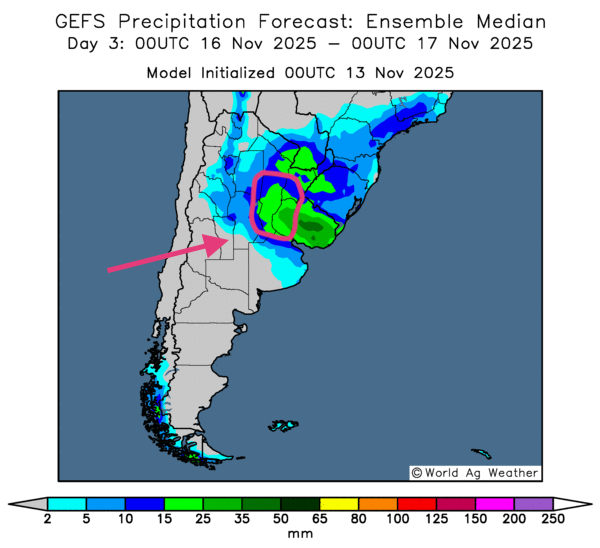

Météo – Amérique du Sud

- Globalement, les prévisions météo pour le Brésil restent correctes à court terme. L'analyse des cartes GFS du Brésil, fournies par World Ag Weather et illustrées jusqu'au 3e jour, met surtout en évidence des possibilités de pluies plus ou moins abondantes pour le sud du pays, c'est-à-dire entre le sud du Mato Grosso, le Mato Grosso do Sul et le Paraná. À noter qu’au cours de cette période, des précipitations plus soutenues pourraient avoir lieu dans l’est et le sud-est, entre l'État de São Paulo et le Rio Grande do Sul.

- Du côté de l'Argentine, les conditions restent favorables dans le nord et le centre, notamment entre les provinces d’Entre Ríos et de Santa Fe. Ces régions pourraient recevoir des pluies abondantes et bénéfiques (voir la carte du 3e jour ci‑contre).

Météo – États-Unis

- L’analyse des cartes américaines GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, indique surtout un temps sec pour la majorité des régions du Midwest et du reste des Plaines américaines. Ces conditions devraient permettre de mettre la touche finale à la récolte des cultures.

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,4150 $ (+ 6 ¼ cents). Celui mars 26 a fermé à 4,5550 $ (+ 6 ¼ cents). Celui mai 26 a terminé à 4,6300 $ (+ 5 ¾ cents).

- Hier, le président Donald Trump a signé la législation mettant fin au « shutdown » du gouvernement fédéral américain. Celui-ci a duré 43 jours, ce qui en fait le plus long de l'histoire. Les fonctionnaires devaient donc être de retour aujourd'hui.

Toutefois, il leur faudra un certain temps, peut-être plusieurs semaines, pour remettre la machine en marche et retrouver un rythme normal. Par conséquent, les retards cumulés depuis le début du mois d'octobre dans la publication des rapports ne seront rattrapés que lentement.

À noter que le financement du gouvernement fédéral américain adopté par les décideurs reste temporaire ; il n’est effectif que jusqu’au 30 janvier prochain, date à laquelle une nouvelle paralysie au fédéral pourrait survenir, faute de poursuites de paiements nécessaires pour plusieurs agences gouvernementales concernées.

- Un rapport sur les ventes à l'exportation a été publié ce matin, mais il est incomplet et ne couvre que la semaine du 25 septembre dernier. Dans le cas du maïs américain, les ventes à l'exportation ont été de 1,395 million de tonnes, ce qui représentait une baisse de 27 % par rapport à la semaine précédente.

- Au Brésil, la Conab a publié son rapport mensuel ce matin. L'organisme, l'équivalent de l’USDA, soutient que les Brésiliens pourraient produire 139 Mt de maïs en 2025/26, ce qui correspondrait à une baisse de 1,6 % par rapport à l'an passé.

- Demain, le rapport mensuel sur l’offre et la demande (WASDE) doit être publié. Un sondage de Bloomberg montre que les analystes interrogés anticipent des rendements de maïs américain en baisse de 186,7 bpa en septembre dernier à 184,0 bpa ce mois-ci. La production américaine aurait ainsi été revue à la baisse de 16,814 milliards à 16,566 milliards de boisseaux.

Concernant les stocks de fin d’année américains 2025/26, les analystes pensent qu'ils pourraient s’établir à 2,136 milliards de boisseaux, ce qui serait une augmentation par rapport aux 2,110 milliards de boisseaux estimés en septembre dernier.

Mondialement, les analystes interrogés estiment aussi que les stocks de fin d’année 2025/26 pourraient avoir augmenté, passant de 281,40 à 282,75 Mt.

- Durant la semaine du 7 novembre dernier, la production moyenne d'éthanol américain a été de 1,075 million de barils par jour, ce qui représentait une baisse de 4,3 % par rapport à la semaine précédente et une réduction de 3,4 % comparativement à l'an passé.

Quant aux stocks, ils ont été établis à 22,219 millions de barils, soit une baisse de 1,9 % par rapport à la semaine précédente, mais une hausse de 0,8 % comparativement à l’an dernier.

Analyse sommaire – Maïs

- Les spéculateurs ont passé la journée à s’ajuster en prévision du rapport de demain sur l'offre et la demande.

- Apparemment, des analystes et spéculateurs notent qu’il existe toujours un certain optimisme concernant la demande pour le maïs américain, comme en témoignent les baisses envisagées de rendements et de production démontrées dans le sondage de Bloomberg.

- Les données encourageantes sur l'éthanol américain allaient dans le même sens : elles ont également attiré les acheteurs de contrats de maïs américain.

- La fin de la paralysie du gouvernement fédéral américain a aussi été saluée par les acheteurs de contrats.

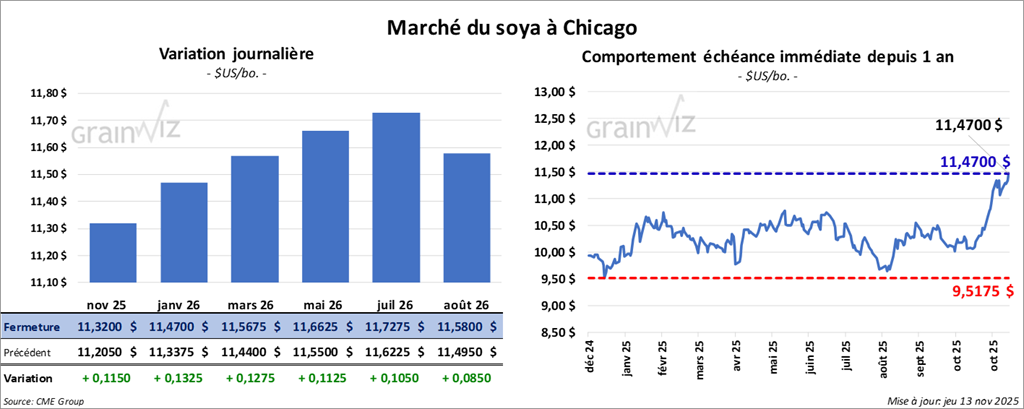

Soya

Le contrat de soya américain novembre 25 a clôturé à 11,3200 $ (+ 11 ½ cents). Celui janvier 26 a fermé à 11,4700 $ (+ 13 ¼ cents). Celui mars 26 a terminé à 11,5675 $ (+ 12 ¾ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 328,40 $/tonne (+ 7,40 $/tonne). Celui janvier 26 a clôturé à 330,30 $/tonne (+ 6,90 $/tonne). Celui mars 26 a fermé à 333,80 $ (+ 7,10 $/tonne).

Dans le cas de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,62 $ (-48 points). Celui janvier 26 a fini à 50,93 $ (-47 points).

- Concernant le rapport sur les ventes à l’exportation, l’USDA avance qu’au 25 septembre dernier, celles de soya américain ont été de 870,500 tonnes, soit une augmentation de 20 % par rapport à la semaine précédente.

- La Conab soutient que les Brésiliens pourraient produire un record de 177,6 Mt de soya au cours de cette année. Quant aux exportations, elles pourraient augmenter de 5,1 % pour atteindre 112,1 Mt.

- Pour le rapport mensuel d'offre et de demande, le sondage de Bloomberg indique que les analystes interrogés voient les rendements de soya américain en baisse de 53,5 à 53,1 bpa, pour une production revue en recul de 4,301 milliards à 4,271 milliards de boisseaux.

Dans le cas des stocks de fin d’année de soya américain 2025/26, les analystes estiment qu’ils sont probablement en hausse, de 300 millions de boisseaux en septembre dernier à 304 millions ce mois-ci.

Mondialement, ils avancent que les stocks de fin d’année 2025/26 pourraient être en hausse, de 123,99 Mt en septembre à 124,21 Mt ce mois-ci.

Analyse sommaire – Soya

- La fin de la paralysie du gouvernement fédéral américain et, peut-être, un certain optimisme quant à l’amélioration des relations Chine/États-Unis ont fourni un support aux différents cours du soya américain et de ses dérivés.

- Les nouvelles données de la Conab au Brésil, qui montrent un potentiel de production record, ont néanmoins exercé une pression à la baisse et limité la hausse des cours.

- Enfin, comme pour le maïs et le blé, le secteur du soya américain et de ses produits dérivés a subi des ajustements techniques avant la parution du rapport de demain sur l'offre et la demande de novembre.

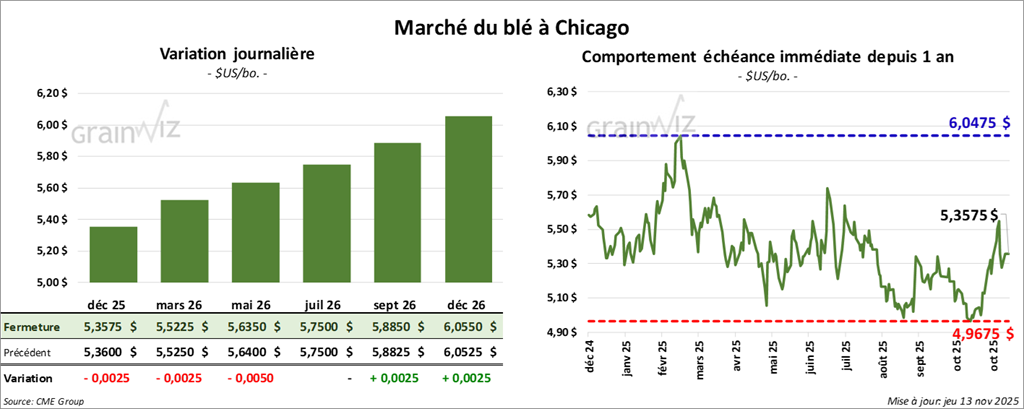

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3575 $ (- ¼ cent). Celui mars 26 a fermé à 5,5225 $ (- ¼ cent). Celui mai 26 a terminé à 5,6350 $ (- ½ cent).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,2550 $ (+ 1 ¾ cent). Celui mars 26 a clôturé à 5,4175 $ (+ 2 ½ cents). Celui mai 26 a fermé à 5,5450 $ (+ 3 cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,6975 $ (0,0). Celui mars 26 a fini à 5,8300 $ (- 1 ¼ cent). Celui mai 26 a clôturé à 5,9400 $ (- 1 ¾ cent).

- Pour le rapport sur les ventes à l'exportation, l’USDA mentionne qu’au 25 septembre dernier, celles de blé américain ont été de 315,900 tonnes, ce qui représenterait une baisse de 41 % par rapport à la semaine précédente.

- En ce qui concerne le rapport d'offre et de demande, Bloomberg rapporte que les analystes interrogés prévoient des stocks de fin d’année de blé américain 2025/26 en hausse, de 844 Mt en septembre dernier à 867 Mt ce mois-ci.

Mondialement, ils projettent des stocks de fin d'année 2025/26 en progression, de 264,06 Mt en septembre à 266,13 Mt ce mois-ci.

- En Australie, la récolte de blé vient tout juste de commencer.

- En Argentine, la production de blé a atteint un record à 21 Mt.

- Expana soutient que la production de blé de l'UE est légèrement en hausse par rapport au mois dernier, mais note aussi que les stocks de blé français sont plus élevés que prévu.

- L’US Drought Monitor indique qu’au 11 novembre dernier, 39 % des superficies allouées à la culture de blé d'hiver américain étaient en zone de sécheresse, ce qui correspondait à une augmentation d'un point par rapport à la semaine précédente et à une réduction de 4 points par rapport à l'an passé.

Analyse sommaire – Blé

- Le peu de variations observé aujourd’hui dans les prix des différents types de blé américain indiquait sans doute des manœuvres techniques de la part des spéculateurs, signe qui s'explique en partie par la parution prochaine du rapport d'offre et de demande.

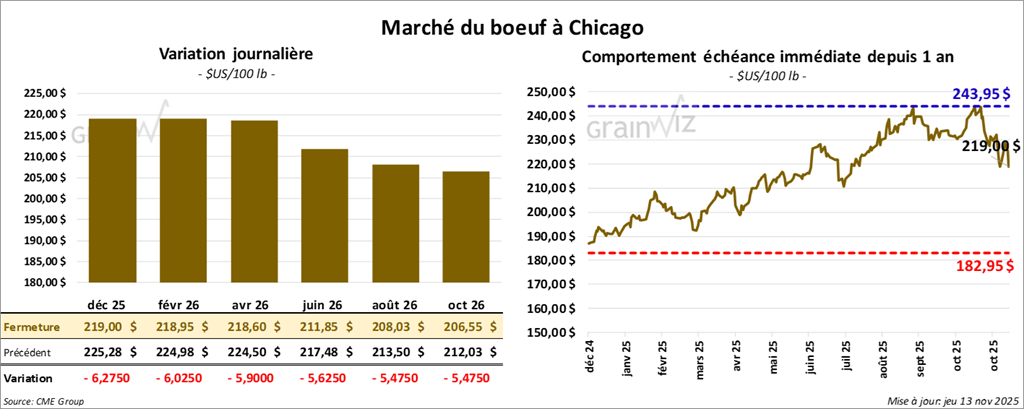

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 219,00 $ (- 6,28 $). Celui février 26 a fermé à 218,95 $ (-6,03 $). Celui avril 26 a terminé à 218,60 $ (-5,90 $).

Quant au veau américain, le contrat novembre 25 a fini à 337,00 $ (-2,03 $). Celui janvier 26 a clôturé à 318,45 $ (-9,03 $). Celui mars 26 a fermé à 311,78$ (-9,25 $).

- À la clôture, le CME Feeder Cattle Index était en hausse de 1,75 $ à 342,42 $.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) a tenu deux encans en ligne (US).

Séquence 1 : il a vendu 554 têtes (135 génisses, 314 bouvillons et 105 mixées) sur les 1,428 têtes offertes. Le prix moyen pour les génisses était de 228,00 $. Pour les bouvillons, il était de 228,22 $, et de 228,00 $ pour les lots mixés. Les lots concernés par les ventes étaient situés au TX/OK/NM, au KS et en IA. Les prix de réserve allaient de 228,00 à 358,00 $. Les offres maximales variaient entre 0,00 et 350,00 $.

Séquence 2 : il n'a pas réussi à vendre les 320 têtes offertes. Le secteur concerné par cette tentative était celui de l’IA. Les prix de réserve étaient de 350,00 $. Les offres maximales allaient entre 0,00 et 348,00 $.

- Cet après-midi, la valeur du surgelé régressait avec un écart Ch/Se qui s'est élargi à 18,54 $. La découpe « Choice » a perdu 0,88 $ à 373,57 $. La découpe « Select » a reculé de 4,91 $ à 355,03 $.

- Pour la seule journée, l’USDA a évalué les abattages sous inspection fédérale à 120,000 têtes, soit + 8,000 têtes comparativement à la semaine précédente et - 4,918 têtes par rapport à l'an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 471,000 têtes, ce qui correspond à + 15,000 têtes par rapport à la semaine précédente et à + 13,455 têtes par rapport à l'an passé.

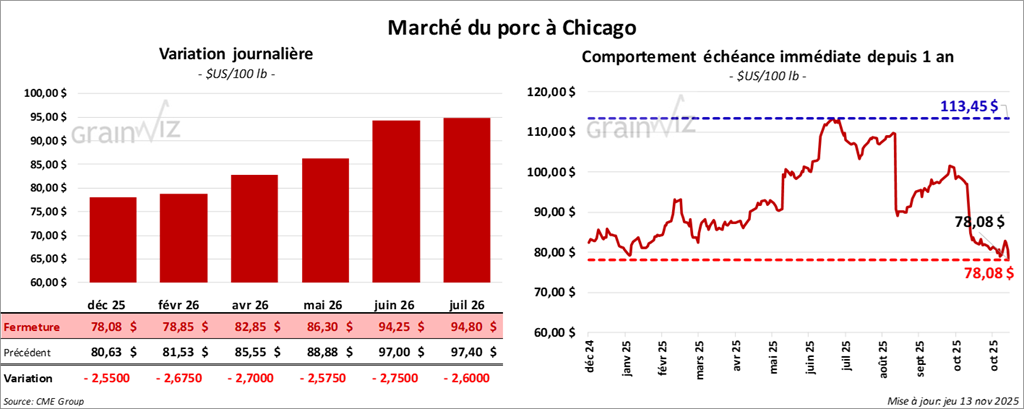

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 78,08 $ (-2,50 $). Celui février 26 a fermé à 78,85 $ (-2,68 $). Celui avril 26 a terminé à 82,85 $ (-2,70 $).

- À la fermeture, le CME Lean Hog Index reculait de 0,04 $ à 89,13 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a régressé de 0,92 $ à 77,86 $.

- La valeur moyenne des découpes cédait 0,88 $ à 95,26 $. Dans le détail : longe -1,90 $ (83,67 $) ; fesse -2,13 $ (104,47 $) ; épaule -0,94 $ (81,84 $) ; côte -1,57 $ (148,89 $) ; jambon -0,46 $ (86,39 $) ; flanc +0,43 $ (139,91 $).

- Cet après-midi, l’USDA a évalué les abattages sous inspection fédérale à 494,000 têtes, soit + 30,000 têtes comparativement à la semaine précédente et + 6,863 têtes par rapport à l'an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,942 million de têtes, ce qui représente + 4,000 têtes comparativement à la semaine précédente et + 35,638 têtes par rapport à l'an passé.

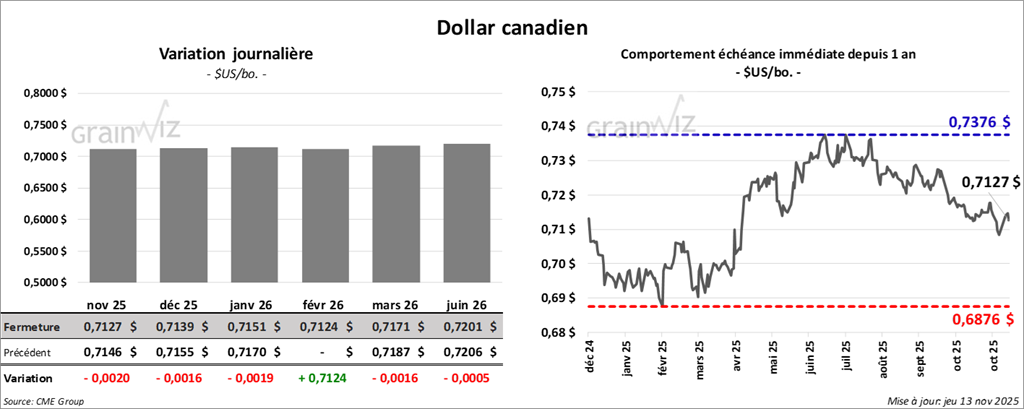

Dollar canadien