Météo – États-Unis

- World Weather signale qu’un gel a récemment touché certaines zones du sud du Midwest et du delta du Mississippi. Même si la saison s’achève, des dommages localisés aux cultures demeurent possibles.

Des précipitations sont attendues toute la semaine dans plusieurs parties du Midwest, ce qui devrait améliorer l’humidité des sols à de nombreux endroits. Elles pourraient être utiles pour le printemps prochain. Ces averses pourraient toutefois ralentir temporairement le rythme des travaux aux champs.

Dans le haut Midwest, les températures froides observées ces derniers jours devraient persister au cours de la semaine, sans conséquences attendues sur les cultures de blé d’hiver de ces régions.

Météo – Amérique du Sud

- Pour les prochains jours, World Weather prévoit des pluies plus ou moins abondantes au centre-ouest du Brésil (secteurs associés au Mato Grosso). Mais ailleurs, l’humidité des sols demeure inférieure à la normale par endroits ; les précipitations attendues seraient donc bénéfiques.

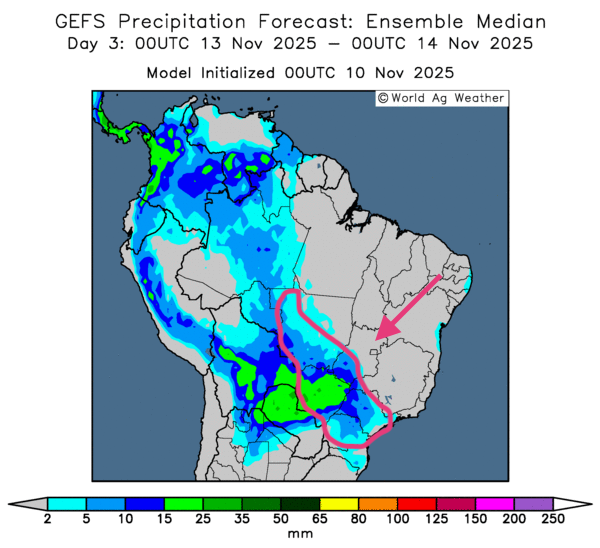

- Globalement, les perspectives météo brésiliennes restent favorables à court terme. L’analyse des cartes Brésil GFS de World Ag Weather, illustrées jusqu’au 3e jour, indique surtout une alternance de pluies et d’ensoleillement pour la plupart des régions de production.

- Comme l’indique la carte du 3e jour, des précipitations abondantes devraient affecter le Mato Grosso do Sul. Ailleurs, des averses moins fortes sont probables, notamment au Mato Grosso, ainsi qu’à l’est (São Paulo) et plus au sud (Paraná).

Maïs

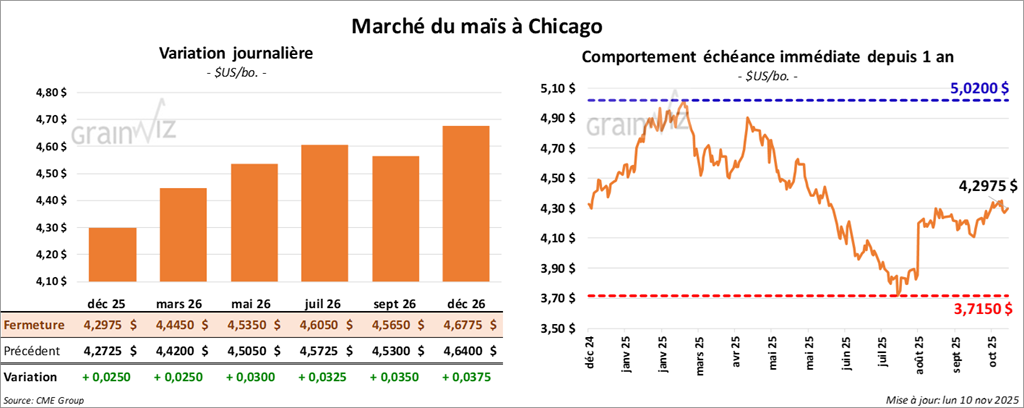

Le contrat de maïs américain décembre 25 a clôturé à 4,2975 $ (+ 2 ½ cents). Celui mars 26 a fermé à 4,4450 $ (+ 2 ½ cents). Celui mai 26 a terminé à 4,5350 $ (+ 3 cents).

- Semaine du 6 novembre : les inspections à l’exportation de maïs américain ont atteint 1,424,968 tonnes, en baisse de 16,8 % vs la semaine précédente et en hausse de 76,5 % vs an. Les attentes des analystes se situaient entre 1,0 et 2,3 millions de tonnes. Le cumulatif annuel était supérieur à celui de l’an dernier de 65,7 % à 13,725,293 tonnes.

- Le « shutdown » fédéral étant toujours en cours aux États-Unis, le rapport hebdomadaire sur la progression des cultures est reporté à une date ultérieure. Le rapport WASDE de novembre sera tout de même publié vendredi. À noter : la paralysie du gouvernement pourrait se terminer très prochainement, une entente pouvant être entérinée sous peu par le Sénat américain.

- Malgré l’absence de données officielles, les analystes estiment la récolte de maïs américain complétée entre 88 et 92 %.

- La Chine projette des rendements record de maïs à 300 millions de tonnes pour cette année et anticipe des importations 2024/25 à seulement 1,83 million de tonnes.

- Au Brésil, AgRural indique que jeudi dernier, les semis de maïs de première récolte étaient complétés à 42,8 %. Contrairement au soya (exportations élevées le mois dernier), les exportations brésiliennes de maïs d’octobre ont reculé de 14 % par rapport à l’an dernier.

- Les analystes estiment la récolte de soya américain probablement terminée entre 88 et 92 %.

Analyse sommaire – Maïs

- Manœuvres techniques soutenues par une demande extérieure toujours ferme pour le maïs américain, comme l’indiquent les inspections d’exportation demeurées élevées bien que certains analystes en attendaient davantage.

- L’absence du rapport hebdomadaire sur la progression des cultures a freiné le potentiel de hausse.

- La météo a eu peu d’impact ; la récolte américaine touchant à sa fin.

- La vigueur d’autres complexes (le soya, et dans une moindre mesure le blé) a apporté un support aux différents contrats.

Soya

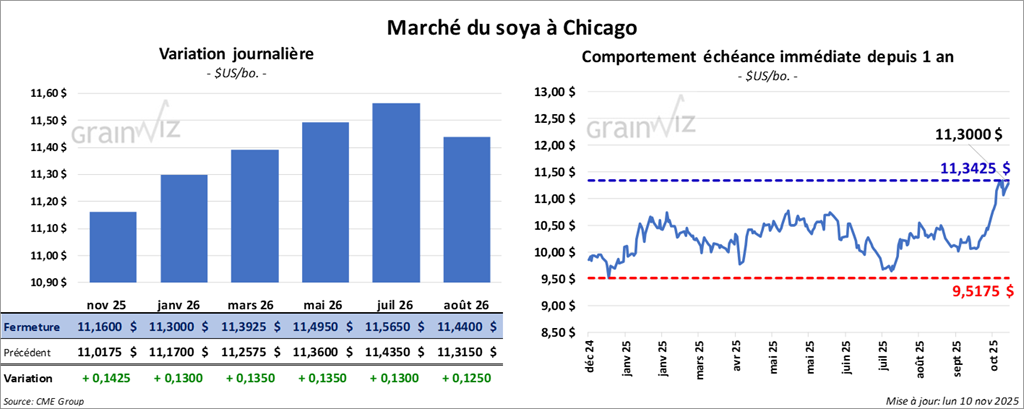

Le contrat de soya américain novembre 25 a clôturé à 11,1600 $ (+ 14 ¼ cents). Celui janvier 26 a fermé à 11,3000 $ (+ 13 cents). Celui mars 26 a terminé à 11,3925 $ (+13 ½ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 320,00 $/tonne (+ 2,90 $/tonne). Celui janvier 26 a clôturé à 321,70 $/tonne (+ 2,80 $/tonne). Celui mars 26 a fermé à 324,50 $/tonne (+ 2,50 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 49,68 $ (+ 33 points). Celui janvier 26 a fini à 49,98 $ (+ 30 points).

- Inspections à l’exportation du soya américain : +10,5 % vs la semaine précédente à 1,088,577 tonnes, mais -54 % vs an. Anticipations des analystes : 1,0 à 1,7 million de tonnes. Le cumulatif annuel était inférieur de 94,2 % à 8,889,371 tonnes.

- L’amélioration des relations États-Unis/Chine à la suite de la rencontre du mois dernier entre les présidents pourrait avoir débloqué certains points, notamment des tarifs portuaires revus à la baisse des deux côtés. Cela devrait favoriser les exportations et les importations ; il s’agirait toutefois d’une trêve susceptible de se prolonger seulement un an.

- AgRural estime que jeudi dernier, les semis de soya brésilien étaient complétés à 61 %, soit un retard de 6 points vs an.

- Le BAGE rapporte que les semis de soya argentin, tout juste amorcés, ne sont complétés qu’à 4,4 %.

- Pour le soya américain, les analystes estiment la récolte finalisée entre 93 et 96 %.

Analyse sommaire – Soya

- Le climat diplomatique États-Unis/Chine a favorisé la hausse du soya américain et de ses produits.

- La bonne tenue des autres secteurs (maïs, blé — à l’exception du blé d’hiver) a également soutenu les cours.

- Le rapport des inspections a été tout au plus correct ; le marché a surtout misé sur la perspective d’achats chinois à venir.

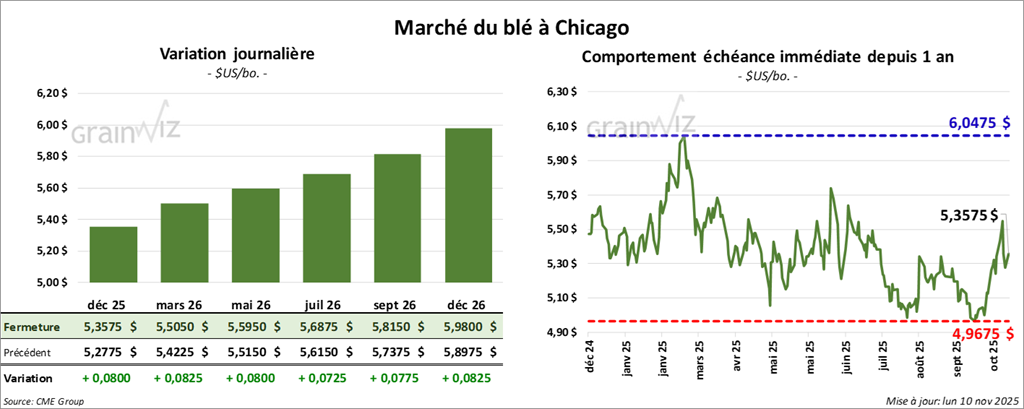

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3575 $ (+ 8 cents). Celui mars 26 a fermé à 5,5050 $ (+ 8 ¼ cents). Celui mai 26 a terminé à 5,5950 $ (+ 8 cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,1925 $ (- 3 cents). Celui mars 26 a clôturé à 5,3200 $ (- 5 cents). Celui mai 26 a fermé à 5,4250 $ (- 5 ¾ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,6425 $ (+ 6 ¼ cents). Celui mars 26 a fini à 5,7850 $ (+ 5 ½ cents). Celui mai 26 a clôturé à 5,9025 $ (+ 5 ¼ cents).

- Inspections d’exportation de blé américain : 290,513 tonnes (-17,1 % vs la semaine précédente ; -17,9 % vs an). Attentes des analystes : 250,000 à 450,000 tonnes. Le cumulatif annuel demeure supérieur de 19,2 % à 12,115,652 tonnes.

- Des analystes soulignent que la faiblesse des prix du blé en mer Noire et dans l’UE continue de peser sur les prix américains.

- Pour le blé d’hiver américain, les analystes estiment les semis complétés entre 93 et 97 %, avec 77 à 81 % de levée possible.

Analyse sommaire – Blé

- Des achats spéculatifs auraient émergé après des informations d’intérêt d’importateurs chinois pour du blé américain (deux cargaisons commandées la semaine passée).

- La concurrence mondiale — mer Noire et UE, où les prix sont plus bas — limite les hausses sur le blé américain.

- Le facteur météo US reste à surveiller pour le blé d’hiver : les pluies attendues dans plusieurs secteurs du Midwest devraient améliorer l’humidité des sols au printemps prochain, limitant le potentiel de rebond des prix du blé d’hiver.

- Le rapport d’inspections pour le blé a été faible : dans la fourchette des attentes, mais décevant, ajoutant une résistance supplémentaire à la hausse.

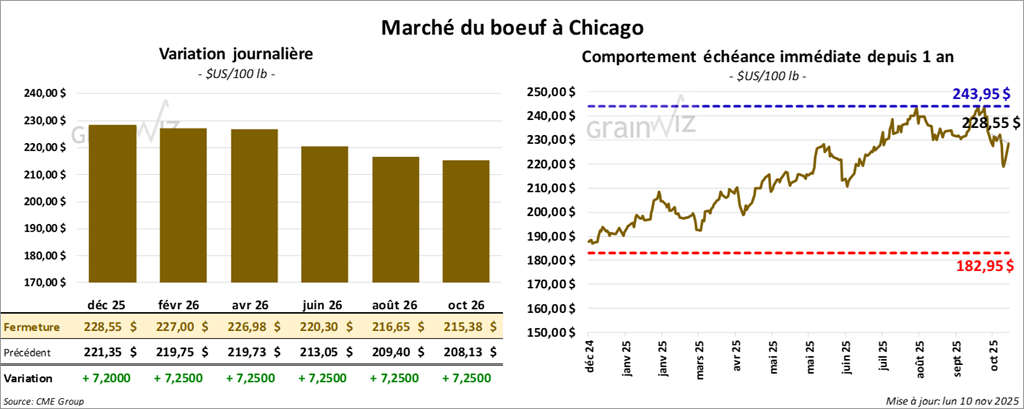

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 228,55 $ (+ 7,20 $). Celui février 26 a fermé à 227,00 $ (+ 7,25 $). Celui avril 26 a terminé à 226,98 $ (+ 7,25 $).

Quant au veau américain, le contrat novembre 25 a fini à 335,65 $ (+ 9,25 $). Celui janvier 26 a clôturé à 328,83 $ (+ 9,25 $). Celui mars 26 a fermé à 323,23 $ (+ 9,25 $).

- À la clôture, le CME Feeder Cattle Index avait reculé de 1,59 $ à 344,37 $.

- Cet après-midi, la valeur du surgelé a évolué de façon contrastée, l’écart Ch/Se s’élargissant à 17,62 $. La découpe « Choice » a gagné 0,92 $ à 377,32 $ ; la « Select » a cédé 1,39 $ à 359,70 $.

- Le président Donald Trump a demandé au département de la Justice d’enquêter sur les prix élevés du bœuf américain.

- Selon l’USDA, les abattages sous inspection fédérale ont été évalués à 113,000 têtes, soit +4,000 vs la semaine précédente et +713 vs an.

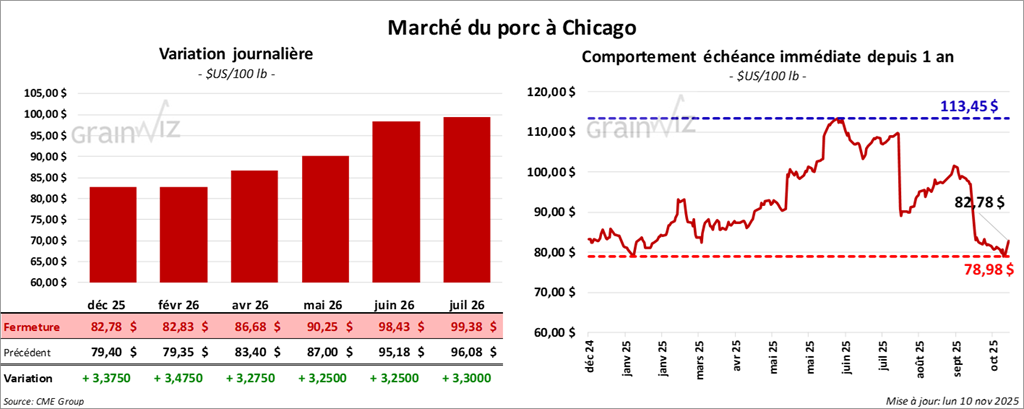

Porc

Le contrat de porc américain décembre 25 a clôturé à 82,78 $ (+ 3,38 $). Celui février 26 a fermé à 82,83 $ (+ 3,48 $). Celui avril 26 a terminé à 86,68 $ (+ 3,28 $).

- À la clôture, le CME Lean Hog Index avait reculé de 0,55 $ à 90,05 $.

- Sur la semaine, le CME Fresh Bacon Index avait augmenté de 2,14 $ à 180,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 0,04 $ à 83,95 $ ; pour le vivant, -0,54 $ à 62,63 $.

- La valeur moyenne des découpes a progressé de 1,24 $ à 100,22 $. Détail : longe +3,02 $ (91,50 $) ; fesse +3,09 $ (112,58 $) ; épaule +0,09 $ (86,52 $) ; côte +1,06 $ (152,44 $) ; jambon -1,85 $ (88,53 $) ; flanc +2,95 $ (145,79 $).

- Selon l’USDA, les abattages sous inspection fédérale ont été évalués à 494,000 têtes, soit +1,000 vs la semaine précédente et +38,744 vs an.

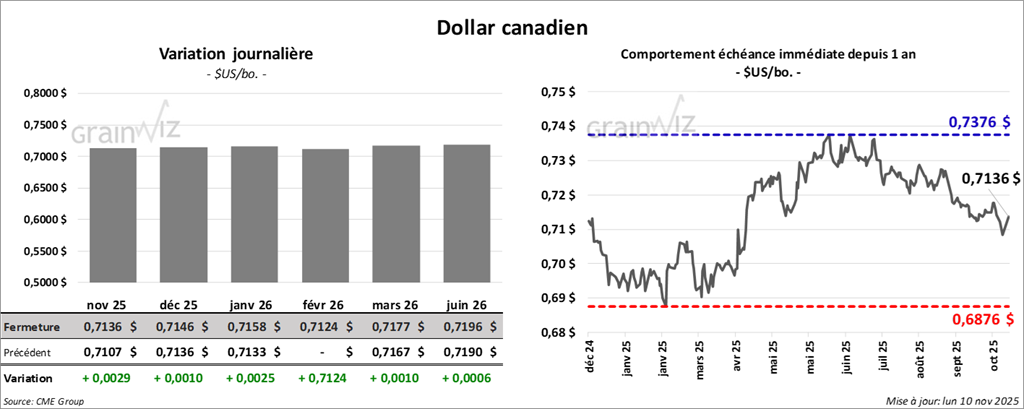

Dollar canadien