Météo – États-Unis

- World Weather prévoit, pour les prochains jours, des averses limitées sur la plupart des régions du Midwest.

Météo – Amérique du Sud

- À court et moyen terme, World Weather anticipe une alternance bénéfique de pluie et d’ensoleillement pour la majorité des régions brésiliennes, particulièrement au nord et au centre du pays.

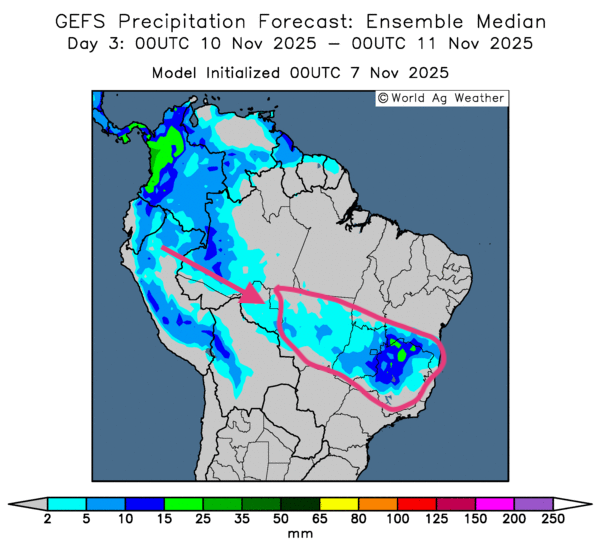

- Globalement, les prévisions sont favorables à court terme pour le Brésil. L’analyse des cartes GFS du Brésil, fournies par World Ag Weather et illustrées jusqu’au 3e jour, montre des probabilités de précipitations plus ou moins abondantes, généralement utiles aux principales zones de production.

- Comme le montre la carte du 3e jour, des pluies légères à modérées pourraient se produire du Mato Grosso au Minas Gerais.

Maïs

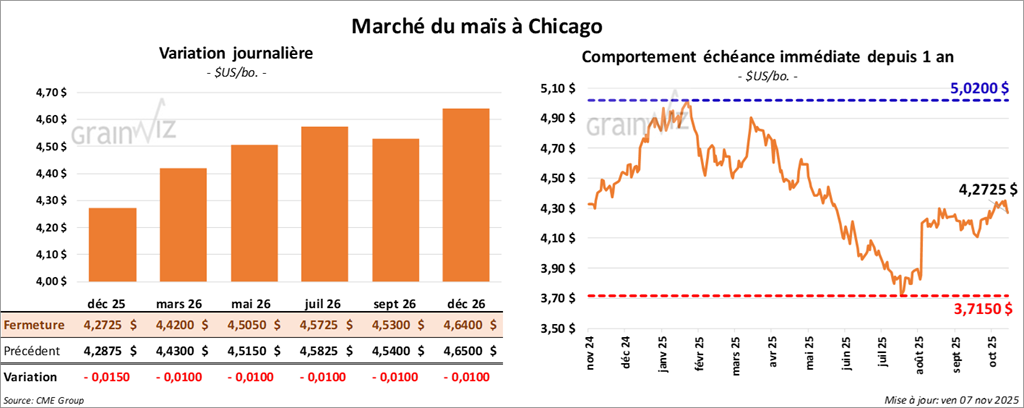

Le contrat de maïs américain décembre 25 a clôturé à 4,2725 $ (- 1 ½ cent). Celui mars 26 a fermé à 4,4200 $ (- 1 cent). Celui mai 26 a terminé à 4,5050 $ (- 1 cent).

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que les semis de maïs sont terminés à 36%. La progression n’a été que d’un point par rapport à la semaine précédente, mais l’état des cultures s’améliore : 79% sont classées de bon à excellent.

Analyse sommaire – Maïs

- Des manœuvres techniques typiques d’une fin de semaine/début de week-end auraient ponctué la séance. Des spéculateurs en ont profité pour ajuster leurs positions, prendre des profits ou cristalliser des pertes.

Soya

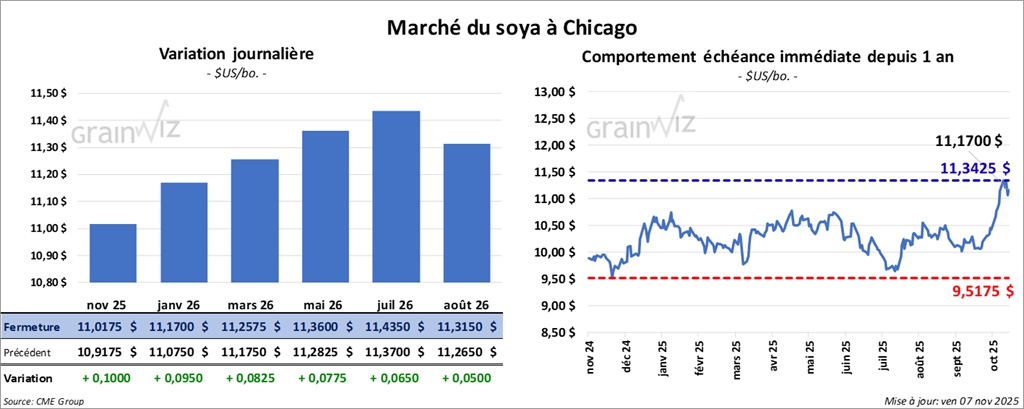

Le contrat de soya américain novembre 25 a clôturé à 11,0175 $ (+ 10 cents). Celui janvier 26 a fermé à 11,1700 $ (+ 9 ½ cents). Celui mars 26 a terminé à 11,2575 $ (+ 8 ½ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 317,10 $/tonne (+ 4,40 $/tonne). Celui janvier 26 a clôturé à 318,90 $/tonne (+ 3,70 $/tonne). Celui mars 26 a fermé à 322,00 $/tonne (+ 2,80 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 49,68 $ (+ 33 points). Celui janvier 26 a fini à 49,98 $ (+ 30 points).

- Selon Bloomberg, en Chine, les exportations ont ralenti davantage que prévu alors que l’économie se contracte déjà ; la demande des consommateurs demeure en recul et les investissements domestiques continuent de fléchir.

- L’administration des douanes de Chine indique que les importations de soya ont atteint 9,48 Mt le mois dernier, en hausse de 17,2% sur un an. Les achats en provenance du Brésil ont augmenté de 43% par rapport à l’an dernier.

- En Argentine, le BAGE signale le début des semis de soya 2025/26 et maintient que l’humidité des sols demeure optimale dans de nombreux secteurs.

Analyse sommaire – Soya

- La séance a été animée sur le soya américain et ses produits. L’optimisme lié au retour des acheteurs chinois sur le marché américain a toutefois dominé.

- Des effets de fin de semaine/début de week-end étaient également présents : certains spéculateurs ont ajusté leurs positions, pris des profits ou des pertes.

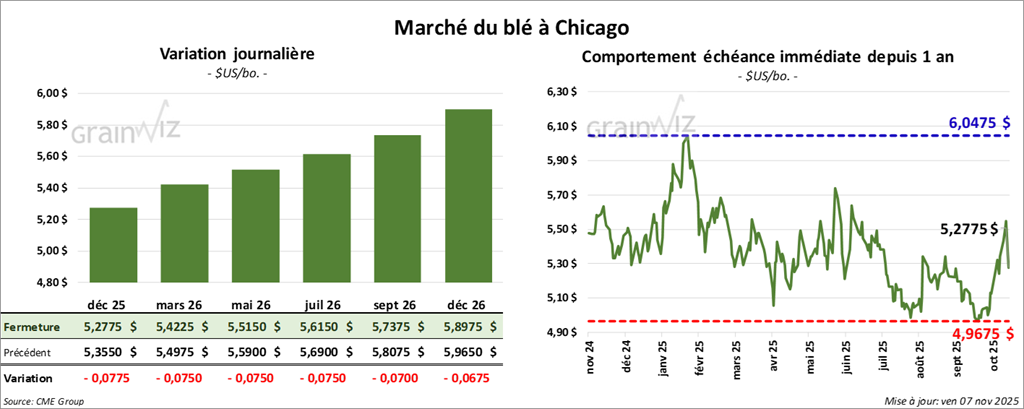

Blé

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,2775 $ (-7 ¾ cents). Celui mars 26 a fermé à 5,4225 $ (- 7 ½ cents). Celui mai 26 a terminé à 5,5150 $ (- 7 ½ cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,1925 $ (- 3 cents). Celui mars 26 a clôturé à 5,3200 $ (- 5 cents). Celui mai 26 a fermé à 5,4250 $ (- 5 ¾ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5800 $ (+ 1 cent). Celui mars 26 a fini à 5,7300 $ (+ ¾ cent). Celui mai 26 a clôturé à 5,8500 $ (+ ¾ cent).

- En France, FranceAgriMer (Céré’Obs) estime qu’au 3 novembre, les semis de blé tendre d’hiver étaient réalisés à 79% (moyenne 5 ans : 74%).

- En Europe, les semis de grains d’hiver progressent à bon rythme, aidés par un temps sec persistant dans de nombreuses régions.

- Aux États-Unis, l’US Drought Monitor indiquait, au 4 novembre, que 38% des superficies de blé d’hiver se trouvaient en zone de sécheresse : -2 points vs la semaine précédente et -19 points vs an.

- La FAO rapporte que les stocks mondiaux de blé ont atteint un sommet en 8 ans.

- Les autorités russes ont réduit de 54% le tarif à l’exportation du blé par rapport à la semaine précédente ; d’après des analystes, Moscou espère ainsi accroître les revenus tirés des ventes.

Analyse sommaire – Blé

- Comme sur le maïs et le soya américains, la séance sur le blé a surtout été marquée par des manœuvres techniques.

- L’effet fin de semaine/début de week-end a joué lui aussi : des spéculateurs ont vendu ou acheté des contrats de blé américain pour ajuster leurs positions.

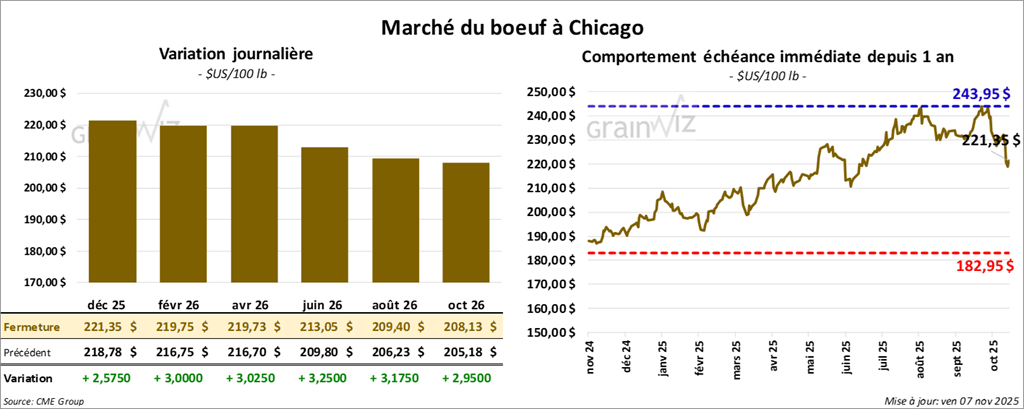

Bœuf

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 221,35 $ (+ 2,58 $). Celui février 26 a fermé à 219,75 $ (+ 3,00 $). Celui avril 26 a terminé à 219,73 $ (+ 3,03 $).

Quant au veau américain, le contrat novembre 25 a fini à 326,40 $ (+ 4,35 $). Celui janvier 26 a clôturé à 319,58 $ (+ 3,98 $). Celui mars 26 a fermé à 313,98 $ (+ 2,98 $).

- À la clôture, le CME Feeder Cattle Index reculait de 1,86 $ à 345,96 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a tenu 2 enchères en ligne (US).

Séquence 1 : 160 têtes vendues (103 génisses, 57 bouvillons) sur 1,228 offertes. Prix moyens : 230,00 $ et 228,00 $. Zones impliquées : TX/OK/NM, KS, IA, CO. Prix de réserve : 228,00–232,00 $. Offres max : 0,00–230,00 $.

Séquence 2 : 105 têtes vendues (toutes des génisses) sur 908 offertes, au prix moyen de 229,00 $. Zones impliquées : TX/OK/NM, KS, IA. Prix de réserve : 228,00–232,00 $. Offres max : 0,00–229,00 $.

- En après-midi, la valeur du surgelé évoluait de façon contrastée et l’écart Choice/Select se rétrécissait à 15,31 $. Découpes : « Choice » -1,57 $ à 376,40 $ ; « Select » +0,33 $ à 361,09 $.

- Pour la journée seulement, l’USDA évaluait les abattages sous inspection fédérale à 96,000 têtes (-2 000 vs semaine précédente et -20,164 vs an).

- Le cumulatif hebdomadaire était estimé à 555,000 têtes (-4 000 vs semaine précédente et -65,666 vs an).

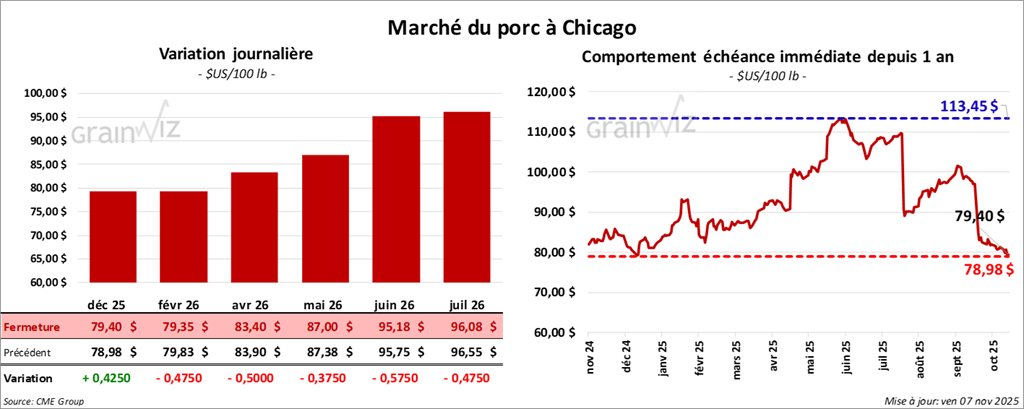

Porc

Le contrat de porc américain décembre 25 a clôturé à 79,40 $ (+ 43 cents). Celui février 26 a fermé à 79,35 $ (-48 cents). Celui avril 26 a terminé à 83,40 $ (-50 cents).

- À la clôture, le CME Lean Hog Index baissait de 0,26 $ à 90,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,32 $ à 83,99 $, tandis que le prix pour le vivant avançait de 1,09 $ à 63,17 $.

- La valeur moyenne des découpes gagnait 1,80 $ à 98,98 $. Détail : longe +2,58 $ (88,48 $) ; fesse +2,97 $ (109,49 $) ; épaule +6,88 $ (86,43 $) ; côte -4,40 $ (151,38 $) ; jambon +0,54 $ (90,38 $) ; flanc +2,76 $ (142,84 $).

- Pour la journée seulement, l’USDA évaluait les abattages sous inspection fédérale à 471,000 têtes (+20,000 vs semaine précédente et -15,577 vs an).

- Le cumulatif hebdomadaire atteignait 2,633 millions de têtes (+61,000 vs semaine précédente et +32,721 vs an).

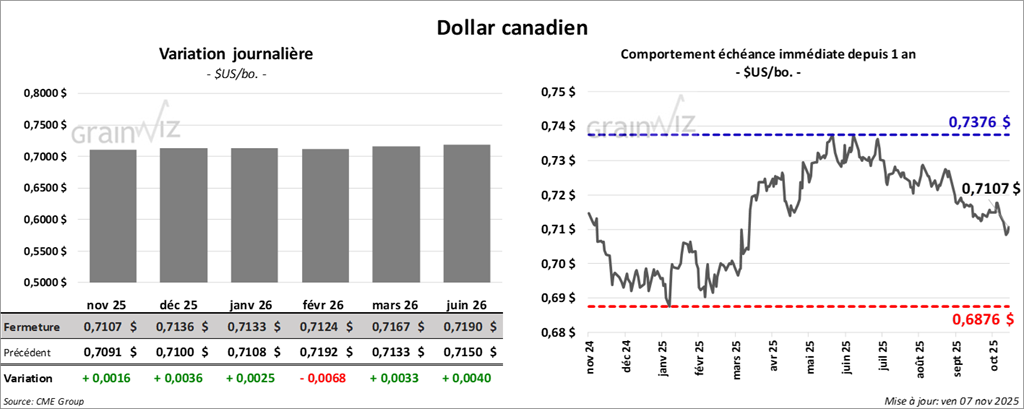

Dollar canadien