Météo – États-Unis

- Selon la NOAA, le temps sec devrait persister au cours des prochains jours dans la plupart des régions du Midwest et des Grandes Plaines, des conditions qui restent propices à la poursuite des récoltes.

- World Ag Weather (horizon 3 jours) prévoit des conditions majoritairement sèches pour le Midwest et les Plaines, avec des pluies surtout légères à l’est. Côté températures, elles pourraient être au-dessus des normales saisonnières avant un rafraîchissement possible en fin de semaine.

Météo – Amérique du Sud

- La NOAA n’anticipe pas de problèmes majeurs: la météo anticipée est globalement favorable au Brésil et en Argentine au cours des prochains jours (alternance d’ensoleillement et d’averses).

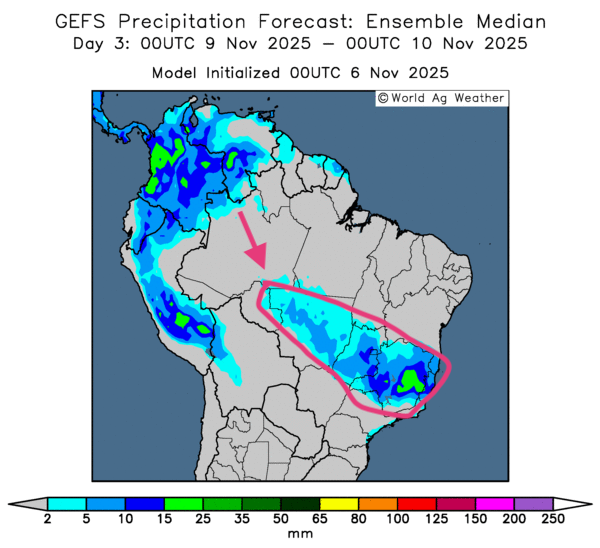

- Au Brésil, les cartes GFS (World Ag Weather) indiquent à court terme une alternance bénéfique de pluies et de soleil dans la plupart des régions productrices (horizon jusqu’au 3e jour).

- Carte du 3e jour (ci-contre) : des précipitations favorables sont probables du centre-sud à la latitude du Mato Grosso et plus à l’est, jusqu’au Minas Gerais via le Goiás.

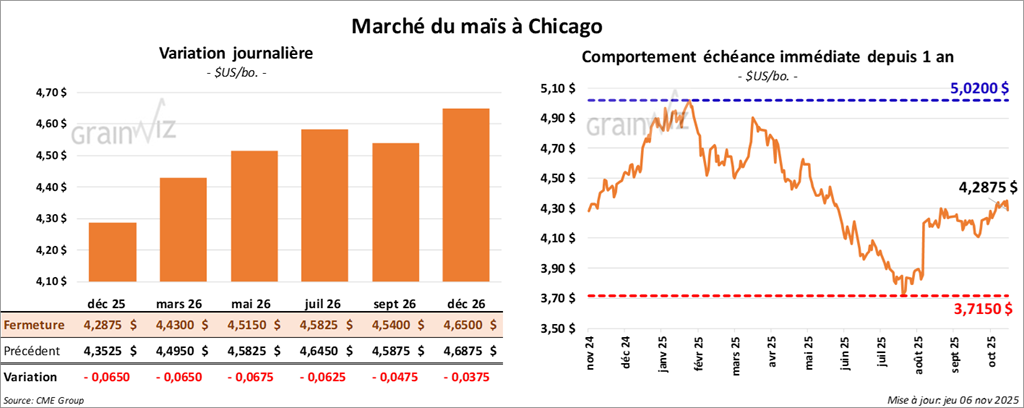

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,2875 $ (- 6 ½ cents). Celui mars 26 a fermé à 4,4300 $ (- 6 ½ cents). Celui mai 26 a terminé à 4, 5150 $ (- 6 ¾ cents).

- Bloomberg rapporte qu’hier, le président Trump a été interrogé par la Cour suprême à propos de la politique tarifaire; plusieurs juges ont exprimé du scepticisme et laissé entendre une possible intervention. Le litige porte sur l'utilisation « excessive » de la loi de 1977 sur l’urgence économique. Selon Jamieson Greer (représentant au commerce US), une décision pourrait survenir d’ici la fin de l’année.

- La firme Challenger, Gray & Christmas signale la plus forte contraction du marché de l’emploi aux États-Unis depuis 20 ans le mois dernier; 153,074 emplois supprimés, attribués en partie à l’implémentation de l’intelligence artificielle.

- Brésil: l’Anec estime les exportations de maïs à 5,57 Mt en novembre (vs 4,92 Mt il y a un an). En octobre, le ministère brésilien du Commerce indiquait 4,92 Mt.

- Allemagne: les coopératives agricoles anticipent une récolte de maïs en baisse de 3,5% à 4,7 Mt.

- Ukraine: les prix à l’export du maïs ont atteint un sommet mensuel à la suite d’une grève touchant des ports russes.

- États-Unis: le « shutdown » fédéral se poursuivant, l’USDA n’a pas publié les statistiques officielles des ventes à l’exportation.

Analyse sommaire – Maïs

- La faiblesse observée dans le soya et le blé a entraîné un repli des contrats de maïs américain.

- Des conditions météo toujours favorables aux récoltes dans le Midwest et les Plaines limitent les tentatives de rebond.

- L’absence des données officielles USDA sur les ventes à l’export a limité le potentiel haussier, malgré des attentes privées qui demeuraient solides (voir la revue des marchés d’hier).

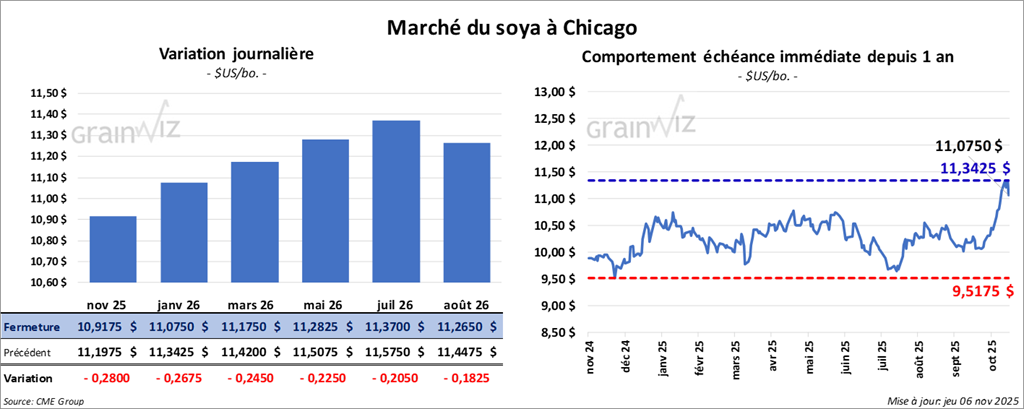

Soya

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,9175 $ (- 28 cents). Celui janvier 26 a fermé à 11,0750 $ (- 26 ¾ cents). Celui mars 26 a terminé à 11,1750 $ (- 24 ¾ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 312,70 $/tonne (-12,10 $/tonne). Celui janvier 26 a clôturé à 315,20 $/tonne (-11,20 $/tonne). Celui mars 26 a fermé à 319,20 $/tonne (-9,80 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 49,35 $ (- 34 points). Celui janvier 26 a fini à 49,68 $ (-34 points).

- Argentine: un syndicat de l'industrie des oléagineux et la chambre CIARA poursuivent les pourparlers pour éviter une grève liée aux revendications salariales.

- Brésil: l’Anec anticipe 3,77 Mt d’exportations de soya en novembre (vs 2,34 Mt il y a un an); le ministère du Commerce a rapporté 6,73 Mt exportées le mois dernier.

- Chine: COFCO (entreprise d’État) a signé la nuit dernière des achats de soya (quantités non précisées).

- Engagements chinois: 12 Mt de soya américain d’ici la fin de l’année et 25 Mt sur les 3 prochaines années. Mais le manque de détails entretient l’incertitude des marchés.

- La société chinoise Xiamen a annoncé des ententes totalisant 5,2 milliards de dollars avec plusieurs entreprises (dont Cargill et Louis-Dreyfus) pour l’importation de denrées, notamment soya et maïs.

Analyse sommaire – Soya

- L’incertitude entourant les engagements chinois maintient une forte résistance à la hausse des cours aux États-Unis.

- Il y a eu des prises de profits après les gains des dernières séances.

- La météo favorable aux travaux aux champs reste un facteur supplémentaire de résistance à la hausse.

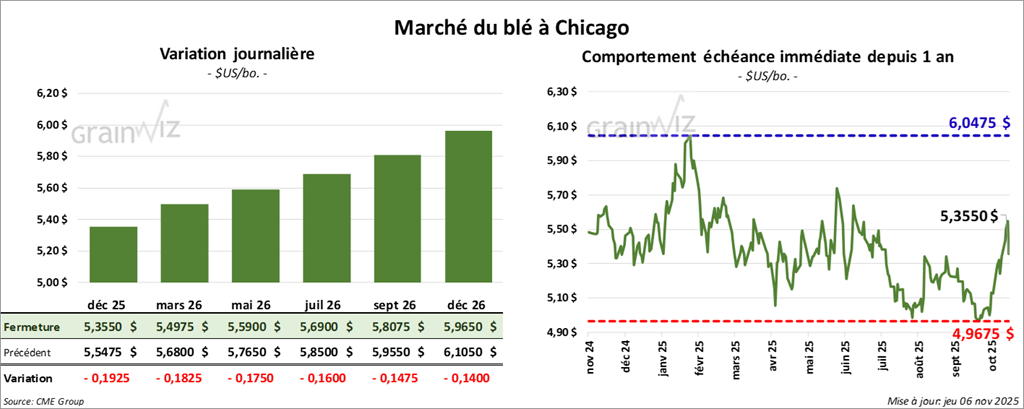

Blé

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3550 $ (-19 ¼ cents). Celui mars 26 a fermé à 5,4975 $ (- 18 ¼ cents). Celui mai 26 a terminé à 5,5900 $ (-17 ½ cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,4000 $ (+ 3 ½ cents). Celui mars 26 a clôturé à 5,5350 $ (+ 4 ½ cents). Celui mai 26 a fermé à 5,6400 $ (+ 4 ¾ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5700 $ (+ ¾ cent). Celui mars 26 a fini à 5,7225 $ (-2 cents). Celui mai 26 a clôturé à 5,8425 $ (- 1 ¾ cent).

- Chine: premiers achats de blé américain depuis octobre dernier (2 cargaisons, selon le marché).

- Australie: des météorologues anticipent du froid et des pluies dans certaines régions. Il y a un risque de ralentissement des récoltes de blé au cours des 2 prochaines semaines.

Analyse sommaire – Blé

- Des manœuvres techniques, accentuées par les baisses du maïs et du soya, ont pesé sur plusieurs contrats de blé américain.

- États-Unis: la météo globalement favorable aux semis, à la levée et à l’établissement du blé d’hiver constitue une dynamique qui continue de limiter les reprises de prix.

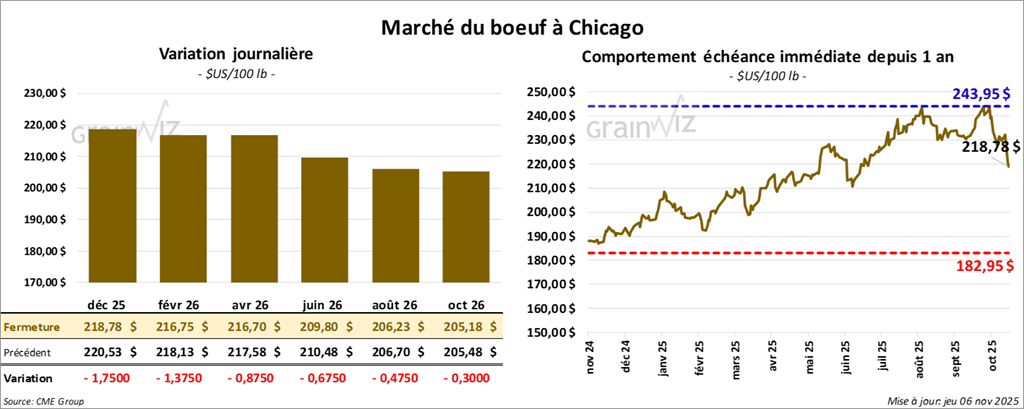

Bœuf

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 218,78 $ (- 1,75 $). Celui février 26 a fermé à 216,75 $ (-1,38 $). Celui avril 26 a terminé à 216,70 $ (- 88 cents).

Quant au veau américain, le contrat novembre 25 a fini à 322,05 $ (-3,67 $). Celui janvier 26 a clôturé à 315,60 $ (-4,38 $). Celui mars 26 a fermé à 311,00 $ (-4,67 $).

- À la clôture, le CME Feeder Cattle Index avait reculé de 1,60 $ à 347,82 $.

- Fed Cattle Exchange (Central Stockyards): aucune vente conclue aujourd’hui sur 1,228 têtes offertes (US). Les secteurs concernés TX/OK/NM, KS, IA et CO; prix de réserve 230,50–233,00 $; meilleures offres 0,00–228,00 $.

- Valeur du surgelé cet après-midi: écart Choice/Select réduit à 17,21 $; découpe « Choice » -0,29 $ à 377,97 $; « Select » +0,51 $ à 360,76 $.

- USDA (jour): abattages sous inspection fédérale estimés à 112,000 têtes (-2,000 vs semaine passée; -12,343 vs an).

- USDA (cumul hebdo): 456,000 têtes (-1,000 vs semaine passée; -39,701 vs an).

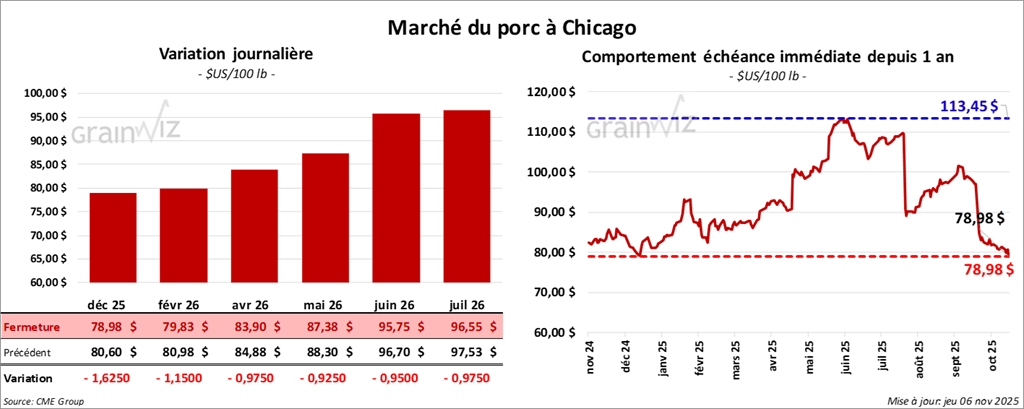

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 78,97 $ (-1,63 $). Celui février 26 a fermé à 79,83 $ (-1,15 $). Celui avril 26 a terminé à 83,90 $ (-97 cents).

- À la clôture, le CME Lean Hog Index a cédé 0,04 $ à 90,86 $.

- Prix moyen carcasse au comptant (après-midi): -1,69 $ à 84,31 $; le vivant: -2,87 $ à 62,08 $.

- Valeur moyenne des découpes: -0,36 $ à 97,18 $. Détail: longe -1,77 $ (85,90 $); fesse -0,95 $ (106,52 $); épaule -0,32 $ (79,55 $); côte -3,48 $ (155,78 $); jambon -0,47 $ (89,84 $); flanc +2,30 $ (140,08 $).

- USDA (jour): abattages sous inspection fédérale estimés à 477,000 têtes (égal semaine passée; -11,089 vs an).

- USDA (cumul hebdo): 1,951 million de têtes (+10,000 vs semaine passée; +3,396 vs an).

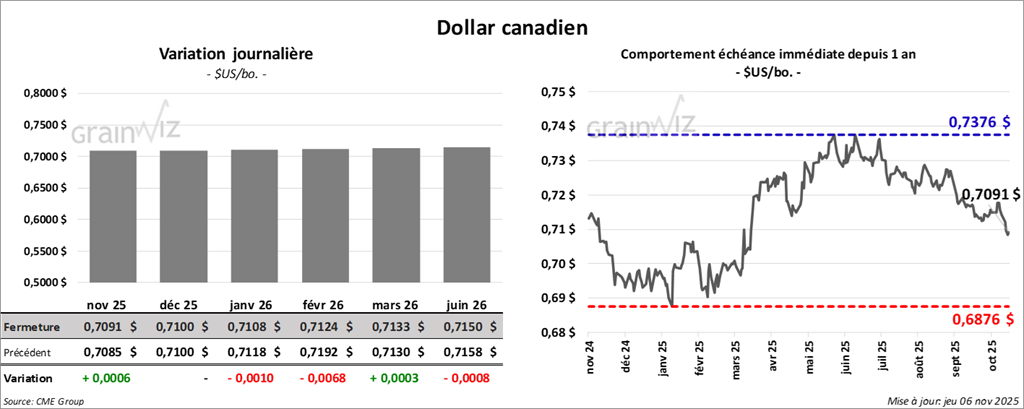

Dollar canadien