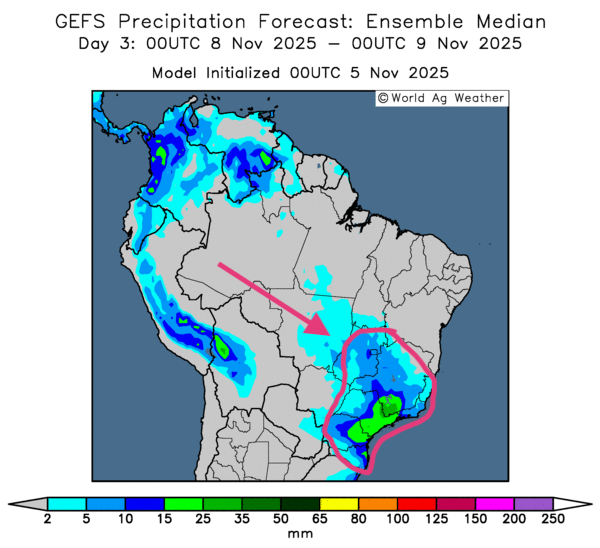

Météo – Amérique du Sud

- Pour les prochains jours, la NOAA prévoit des averses sur une bonne partie du Brésil. Toutefois, l’humidité des sols pourrait rester insuffisante par endroits, notamment au nord, ce qui expose les cultures à un stress hydrique, même si celui-ci devrait demeurer minimal.

- World Weather anticipe, pour plusieurs régions du Brésil et de l’Argentine, une alternance de pluies et d’ensoleillement au cours des prochains jours. À plus ou moins long terme, de nouvelles précipitations pourraient s’avérer nécessaires dans le Centre-Ouest et certaines zones du Nord-Est brésilien.

- Globalement, les prévisions demeurent correctes à court terme pour le Brésil. Les cartes GFS du Brésil (World Ag Weather) illustrées jusqu’au 3e jour indiquent des possibilités de pluies plus ou moins abondantes sur la plupart des régions de production, avec un signal de précipitations plus élevées sur l’est et l’extrême sud-est (voir carte du 3e jour).

Météo – États-Unis

- La NOAA projette des conditions sèches pour la majorité du Midwest et des Grandes Plaines, avec toutefois des pluies possibles dans l’est du Corn Belt.

- Selon World Weather, la météo devrait rester propice au semis, à la levée et à l’établissement du blé d’hiver, en particulier dans l’ouest des Grandes Plaines et plusieurs secteurs du haut Midwest.

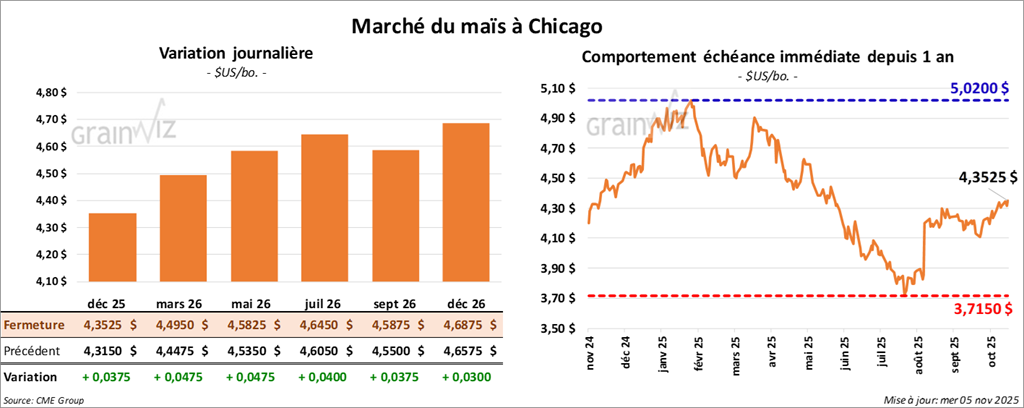

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,3525 $ (+ 3 ¾ cents). Celui mars 26 a fermé à 4,4950 $ (+ 4 ¾ cents). Celui mai 26 a terminé à 4,5825 $ (+ 4 ¾ cents).

- Aujourd’hui, le « shutdown » fédéral américain en était à son 36e jour, un record historique. Des analystes estiment le coût quotidien entre 10 et 30 milliards d’USD.

- Le secrétaire au Trésor, Scott Bessent, a récemment indiqué que les présidents Trump et Xi devraient se rencontrer plus tard ce mois-ci en Afrique du Sud lors du sommet du G20.

- Semaine du 31 octobre : la production moyenne d’éthanol américain a atteint 1,123 million de barils par jour (+2,9 % vs semaine précédente ; +1,6 % vs an), un record, pour une anticipation moyenne des analystes à 1,099 million. Les stocks auraient été de 22,655 millions de barils (+1,3 % vs semaine ; +2,9 % vs an), contre des attentes à 22,463.

- World Weather indique que la variabilité météo prévue dans l’est du Canada ne devrait pas nuire à la qualité du grain.

- S&P Global estime les rendements moyens de maïs US 2025 à 185,5 bpa pour une production de 16,7 milliards de boisseaux.

- La publication officielle des ventes à l’exportation pourrait encore être repoussée. Les analystes évaluent toutefois les ventes de maïs US entre 800,000 et 2,0 millions de tonnes.

Analyse sommaire – Maïs

- Des manœuvres techniques, surtout à la hausse, ont marqué la séance.

- L'annonce d’un allègement des barrières tarifaires chinoises sur certains produits agricoles US (voir plus bas) a probablement soutenu les achats de contrats.

- Le rapport sur l’éthanol, plus élevé qu’attendu, a plafonné le potentiel de hausse des cours.

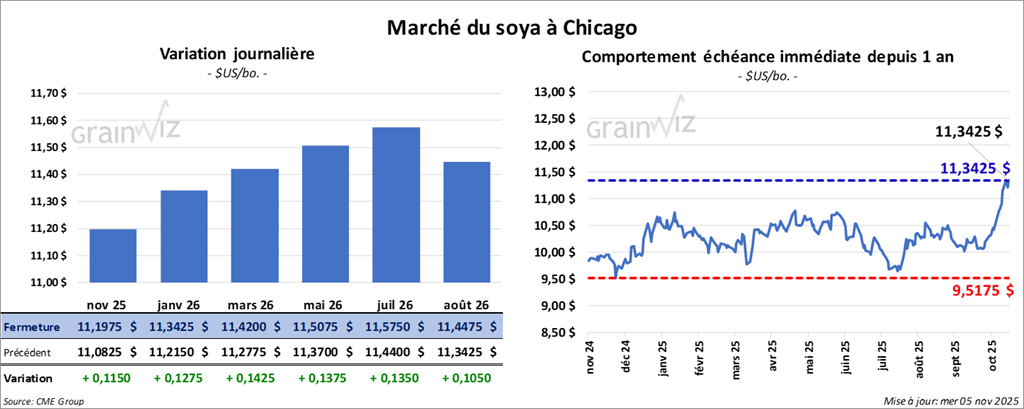

Soya

Le contrat de soya américain novembre 25 a clôturé à 11,1 975 $ (+ 11 ½ cents). Celui janvier 26 a fermé à 11,3425 $ (+ 12 ¾ cents). Celui mars 26 a terminé à 11,4200 $ (+ 14 ¼ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 324,80 $/tonne (+ 7,40 $/tonne). Celui janvier 26 a clôturé à 326,40 $/tonne (+ 7,40 $/tonnes). Celui mars 26 a fermé à 329,00 $ (+ 7,20 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 49,69 $ (+ 16 points). Celui janvier 26 a fini à 50,02 $ (+ 13 points).

- Le gouvernement chinois a annoncé le retrait des contre-tarifs sur plusieurs produits agricoles américains, dont le maïs, le soya, le sorgho, le blé et le poulet.

- S&P Global maintient son estimation du rendement de soya US 2025 à 53,0 bpa pour une production de 4,26 milliards de boisseaux.

- Hier, la Secrétaire à l’Agriculture américaine, Brook Rollins, a indiqué que les autorités du Bangladesh avaient approuvé l’achat d’un milliard de dollars de soya américain.

- Bunge a annoncé un bénéfice par action de 2,27 $, nettement au-dessus des 1,94 $ attendus, grâce à une hausse de 38 % des ventes de produits à base de soya.

- Ces derniers jours au Dalian (Chine) : soya +2,25 points ; tourteau de soya +1,40 points ; huile de soya +14 points. Ces hausses suggèrent une demande soutenue qui pourrait pousser les importateurs chinois à se tourner davantage vers le marché américain, l’offre brésilienne risquant d’être bridée par les besoins internes en grain.

- Pour les ventes à l’exportation US : soya entre 400,000 et 2,0 millions de tonnes ; tourteau de soya entre 50,000 et 450,000 tonnes ; huile de soya entre 0 et 25,000 tonnes (estimations des analystes).

Analyse sommaire – Soya

- L’idée d’un retour des achats chinois de soya US continue de gagner du terrain, même si, à court terme, la Chine reste active sur l’origine brésilienne.

- La perspective d’un retrait des barrières tarifaires a galvanisé les acheteurs de contrats de soya US.

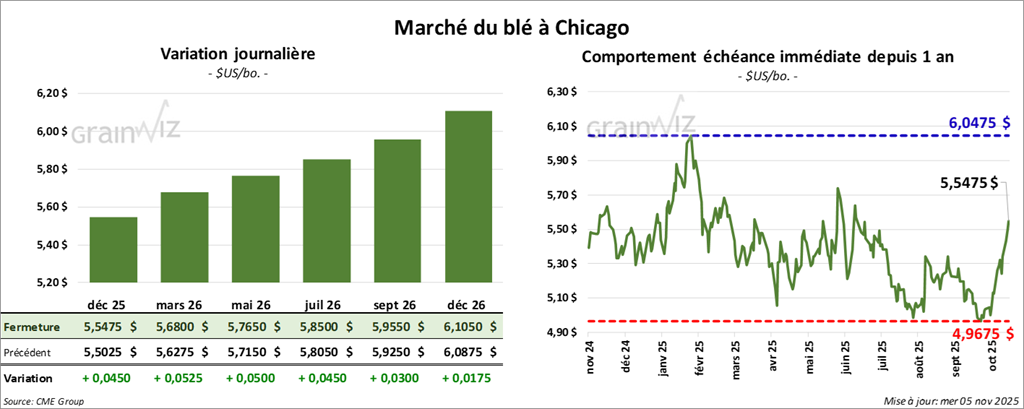

Blé

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,5475 $ (+ 4 ½ cents). Celui mars 26 a fermé à 5,6800 $ (+ 5 ¼ cents). Celui mai 26 a terminé à 5,7650 $ ( + 5 cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,4000 $ (+ 3 ½ cents). Celui mars 26 a clôturé à 5,5350 $ (+ 4 ½ cents). Celui mai 26 a fermé à 5,6400 $ (+ 4 ¾ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5625 $ (- 1 cent). Celui mars 26 a fini à 5,7425 $ (- 1 cent). Celui mai 26 a clôturé à 5,8600 $ (- 1 ¾ cent).

- LSEG maintient sa projection de production UE+GB à 147,1 millions de tonnes et anticipe 81,4 millions de tonnes pour le blé russe en 2026/27.

- Ventes à l’exportation US : fourchette des analystes entre 250,000 et 650,000 tonnes.

Analyse sommaire – Blé

- L’optimisme observé sur le maïs et le soya US a soutenu, par ricochet, les cours du blé.

- La météo US, toujours favorable aux semis de blé d’hiver, a néanmoins limité l’ampleur de la hausse.

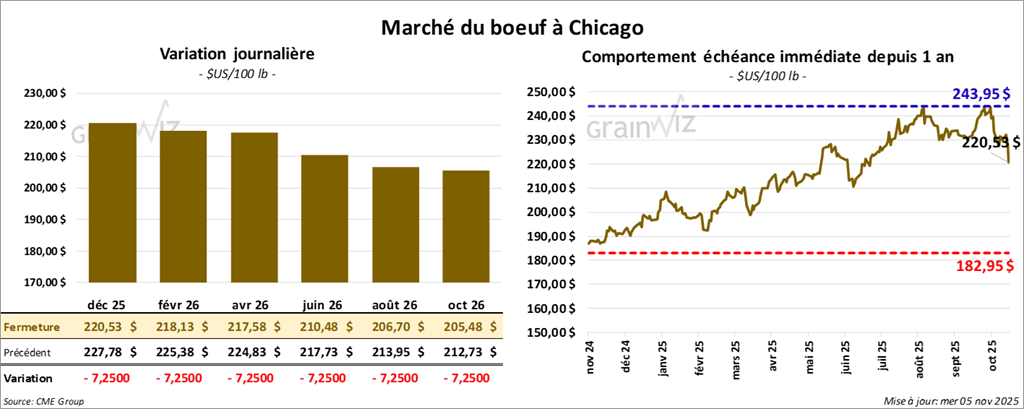

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 220,53 $ (-7,25 $). Celui février 26 a fermé à 218,13 $ (-7,25 $). Celui avril 26 a terminé à 217,58 $ (-7,25 $).

Quant au veau américain, le contrat novembre 25 a fini à 325,73 $ (-9,25 $). Celui janvier 26 a clôturé à 319,98 $ (-9,25 $). Celui mars 26 a fermé à 315,68 $ (-9,25 $).

- À la clôture, le CME Feeder Cattle Index avait gagné 2,63 $ à 349,42 $.

- Le Fed Cattle Exchange (Central Stockyards) n’a pas placé les 1,228 têtes proposées en ligne (secteurs concernés :TX/OK/NM, KS, IA, CO). Prix de réserve : 232,00–238,00 $ ; offres maximales : 0,00–228,00 $.

- En après-midi, la valeur du surgelé a évolué de manière contrastée, l’écart Choice/Select s’élargissant à 18,01 $. Découpes : Choice +0,68 $ à 378,26 $ ; Select -1,00 $ à 360,25 $.

- USDA (jour) : 117,000 têtes abattues sous inspection fédérale (-2,000 vs semaine ; -8,381 vs an).

- Cumulatif hebdomadaire : 344,000 têtes (+1,000 vs semaine ; -27,358 vs an).

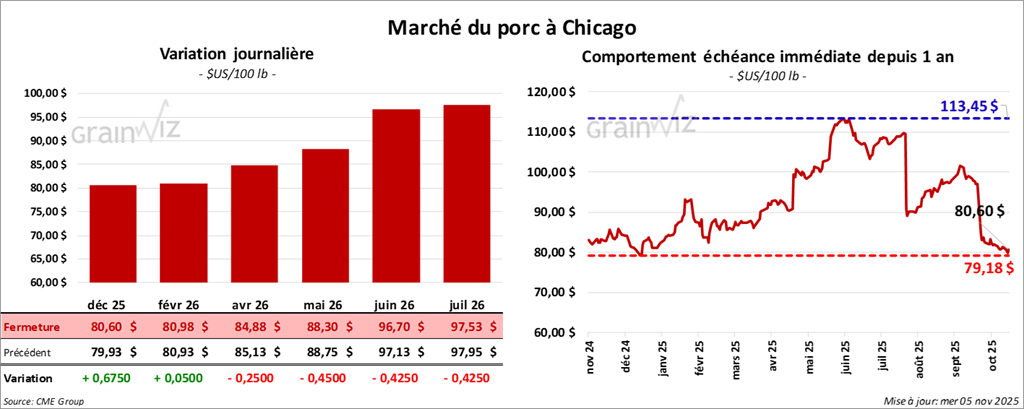

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 80,60 $ (+ 68 cents). Celui février 26 a fermé à 80,98 $ (+ 0,05 $). Celui avril 26 a terminé à 84,88 $ (-25 cents).

- À la clôture, le CME Lean Hog Index avait reculé de 0,08 $ à 90,90 $.

- Au comptant, la carcasse a augmenté de 1,29 $ à 86,00 $, tandis que le vivant a reculé de 1,39 $ à 64,95 $.

- Découpes moyennes -1,63 $ à 97,54 $. Détail : longe -1,28 $ (87,67 $) ; fesse -1,27 $ (107,47 $) ; épaule -0,89 $ (79,87 $) ; côte -0,52 $ (159,26) ; jambon -0,86 $ (90,31 $) ; flanc -4,96 $ (137,78 $).

- USDA (jour) : 493,000 têtes abattues (+8,000 vs semaine ; +9,293 vs an).

- Cumulatif hebdomadaire : 1,474 million de têtes (+10,000 vs semaine ; +14,485 vs an).

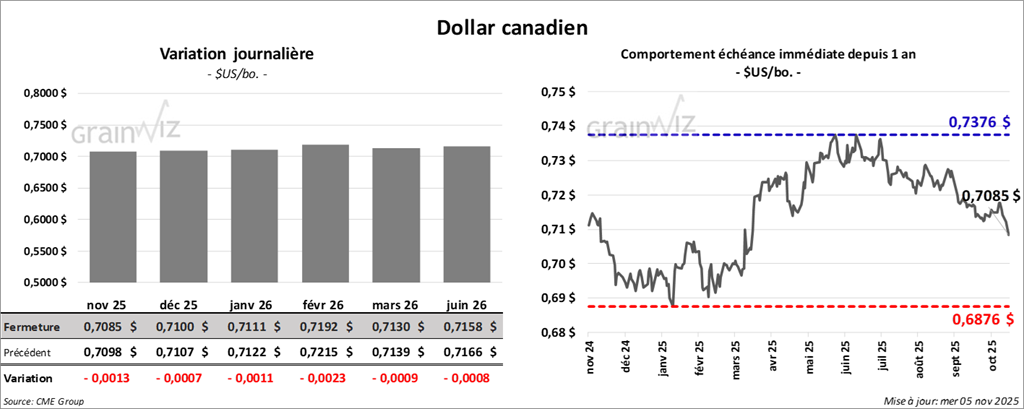

Dollar canadien