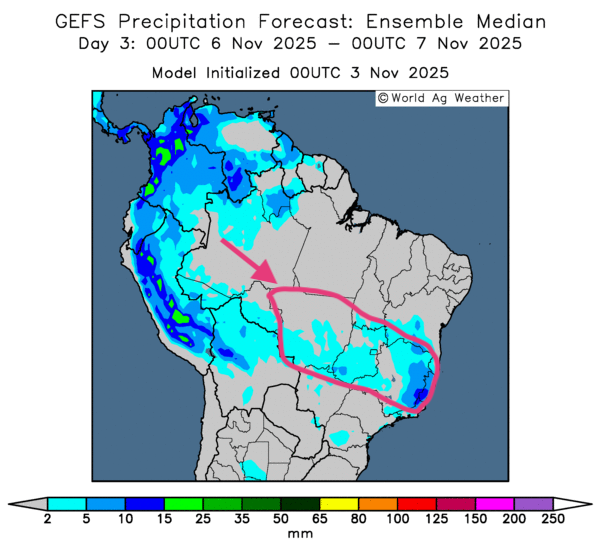

Météo – Amérique du Sud

- La NOAA indique que les pluies, qui ont eu lieu au cours du week-end dernier dans plusieurs régions du Brésil, pourraient se poursuivre dans le courant de la semaine, ce qui devrait améliorer considérablement l'humidité des sols à plusieurs endroits, notamment dans les régions asséchées.

- Globalement, les prévisions météo pour le Brésil sont favorables à court terme. L'analyse des cartes du Brésil GFS, fournies par World Ag Weather et illustrées jusqu'au 3e jour, révèle des possibilités de pluies plus ou moins abondantes pour la plupart des régions de production.

- D’après la carte du 3e jour, des pluies pourraient avoir lieu dans certaines régions du Mato Grosso jusqu'à l'est, vers le Minas Gerais en passant par le Tocantins.

Météo – États-Unis

- Pour les États-Unis, la NOAA note que les pluies pendant le week-end ont été faibles dans la plupart des régions du Midwest. Elle juge également que ces conditions pourraient se poursuivre lors des prochaines journées.

Maïs

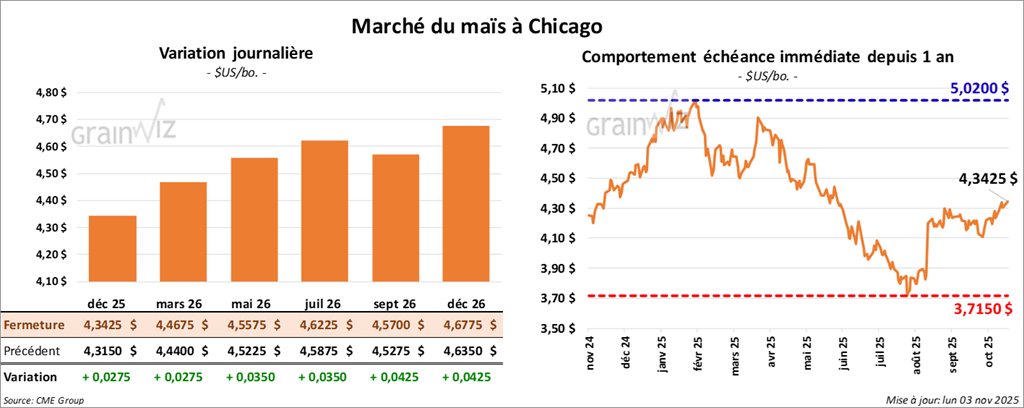

Le contrat de maïs américain décembre 25 a clôturé à 4,3425 $ (+ 2 ¾ cents). Celui mars 26 a fermé à 4,4675 $ (+ 2 ¾ cents). Celui mai 26 a terminé à 4,5575 $ (+ 2 ¾ cents).

- Aujourd'hui, le « shutdown » fédéral américain entamait son 34e jour, soit un record historique.

- Le NASS (USDA) a annoncé ce matin, qu'il allait présenter plusieurs rapports pour les secteurs agricoles et de bétail, dont celui d'offre et de demande, dans le courant du mois de novembre. Le rapport WASDE devrait être publié le 14 et le Cattle on Feed, le 21 novembre.

- Au Brésil, AgRural indique que les semis de la première récolte de maïs dans le centre sud étaient achevés à 60% jeudi dernier, ce qui est pratiquement le même résultat que celui de l'an passé.

- Au cours de la semaine du 30 octobre dernier, les inspections et l'exportation de maïs américain ont été de 1,668,781 tonnes, soit en hausse de 34,3% par rapport à la semaine précédente et une progression notable par rapport à l'an dernier. Les attentes des analystes étaient entre 1,0 et 1,9 million de tonnes. Le cumulatif annuel des inspections à l'exportation de maïs américain était supérieur à celui de l'an passé par 65,3% à 12,256,942 tonnes.

- En Argentine, le Buenos Aires Grain Exchange juge que les semis de maïs sont maintenant achevés à 35%.

Analyse sommaire – Maïs

- La journée d'aujourd'hui a vraisemblablement été consacrée à des manœuvres techniques, le plus souvent à la hausse.

- Mais la progression des cours du soya américain, stimulée par le retour des Chinois au marché américain, a sans doute encouragé davantage les achats de contrats de maïs américain.

- De plus, les excellents résultats des inspections des exportations dans le maïs américain ont donné un support aux différents cours.

Soya

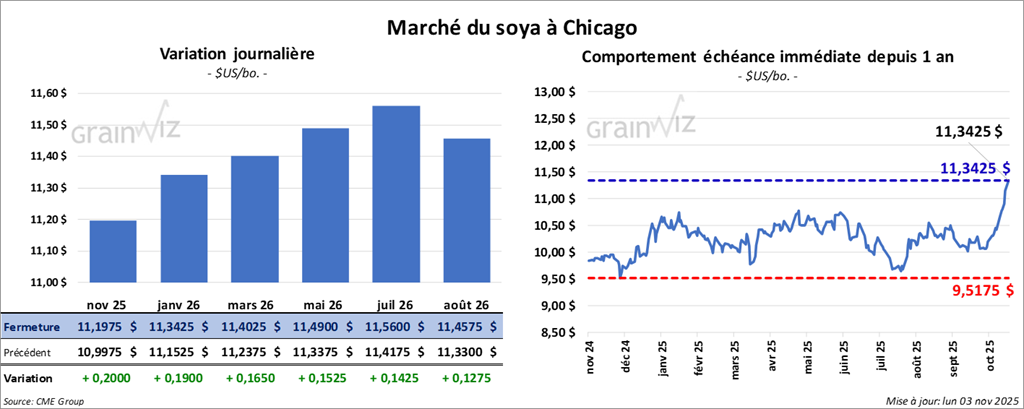

Le contrat de soya américain novembre 25 a clôturé à 11,1975 tonnes (+ 20 cents). Celui janvier 26 a fermé à 11,3425 $ (+ 19 cents). Celui mars 26 a terminé à 11,4025 $ (+ 16 ½ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 320,80 $/tonne (-80 cents/tonne). Celui janvier 26 a clôturé à 322,90 $/tonne (-60 cents/tonne). Celui mars 26 a fermé à 325,90 $/tonne (-10 cents/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 49,84 $ (+ 116 points). Celui janvier 26 a fini à 50,19 $ (+112 points).

- Au cours du week-end, les principaux acheteurs chinois de soya se sont renseignés pour la façon d'obtenir des cargaisons américaines pour des expéditions entre décembre et février prochains. Certains analystes rappellent que les Chinois n’avaient pas acheté de soya américain depuis octobre l'an dernier.

- Les Chinois auraient passé au cours des derniers jours plusieurs commandes de soya brésilien après que les prix demandés étaient en baisse. En fait, ils auraient acheté 10 cargaisons pour des expéditions en décembre et 10 autres pour des livraisons entre mars et juillet prochains.

- AgRural indique que les ensemencements de soya brésilien étaient achevés à 47% jeudi dernier, soit un retard comparativement aux 54% de l'an passé, à la même période. La météo variable serait en cause. De son côté, Safras & Mercado juge que les semis de soya brésilien étaient plutôt finalisés à 46%.

- Concernant les inspections à l'exportation, celles de soya américain auraient été de 965,063 tonnes, ce qui serait un repli de 16,8% par rapport à la semaine précédente et une réduction de 58,3 % par rapport à l'un dernier. Les anticipations des analystes étaient entre 800,000 et 1,4 million de tonnes. Quant au cumulatif annuel, il était inférieur à celui de l'an passé par 40% à 7,780,444 tonnes.

- En Argentine, les travailleurs de l'industrie des oléagineux pourraient entrer en grève si leurs salaires ne sont pas relevés prochainement.

Analyse sommaire – Soya

- L'intérêt manifeste des Chinois pour le soya américain a donné un support aux différents cours. Le retour des Chinois au marché américain engendre toujours un optimisme qui motive les acheteurs de contrats.

- Cela dit, en ce qui concerne le soya américain, les mauvais résultats des inspections d'exportation ont forcément limité le potentiel de progression des cours.

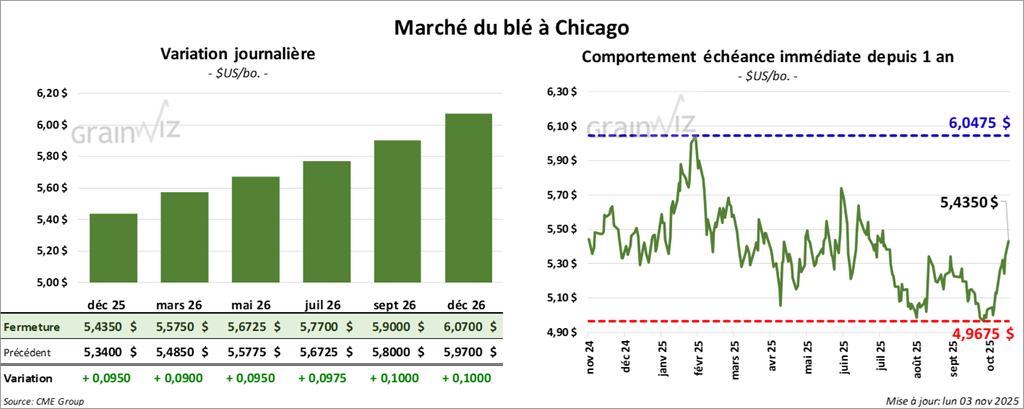

Blé

Blé

À Chicago, le contrat décembre 25 a clôturé à 5,4350 $ (+ 9 ½ cents). Celui mars 26 a fermé à 5,5750 $ (+ 9 cents). Celui mai 26 a terminé à 5,6725 $ (+ 9 ½ cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,3175 $ (+ 7 ¼ cents). Celui mars 26 a clôturé à 5,4650 $ (+ 9 ¾ cents). Celui mai 26 a fermé à 5,5850 $ (+ 11 ½ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5850 $ (+ 5 ½ cents). Celui mars 26 a fini à 5,7750 $ (+ 4 ½ cents). Celui mai 26 a clôturé à 5,9025 $ (+ 3 ½ cents).

- Comme pour le soya, au cours du week-end, les Chinois auraient demandé des informations sur la possibilité d'acheter du blé américain pour des expéditions entre les mois de décembre et de février prochains.

- En Russie, SovEcon a relevé son estimation des exportations de blé 2025/26 par 400,000 tonnes à 43,8 millions de tonnes. Les conditions de culture en constante amélioration laissent espérer plus de blé disponible.

- Toujours en Russie, IKAR indique que les prix à l'exportation de blé sont inchangés à 232,50 $/tonne. L'organisme est également d'avis que les exportations de blé russe avaient atteint 5,75 millions de tonnes le mois dernier, soit une augmentation comparativement aux 4,6 millions de tonnes du mois de septembre.

- S’agissant des inspections à l'exportation, celles de blé américain ont été de 350,293 tonnes, ce qui serait une hausse de 30% par rapport à la semaine précédente et une progression de 61% par rapport à l'an dernier. Les projections des analystes étaient entre 250,000 et 450,000 tonnes. Quant au cumulatif annuel des inspections à l'exportation, il était supérieur à celui de l'an passé par 20,5% à 11,825,139 tonnes.

Analyse sommaire – Blé

- Des manœuvres techniques ont eu lieu aux différentes sessions de blé américain.

- L'intérêt manifeste des Chinois pour le blé américain a sans doute encouragé la progression des cours.

- Les nouvelles données sur les inspections à l'exportation sont excellentes pour le blé américain : elles ont motivé les acheteurs de contrats.

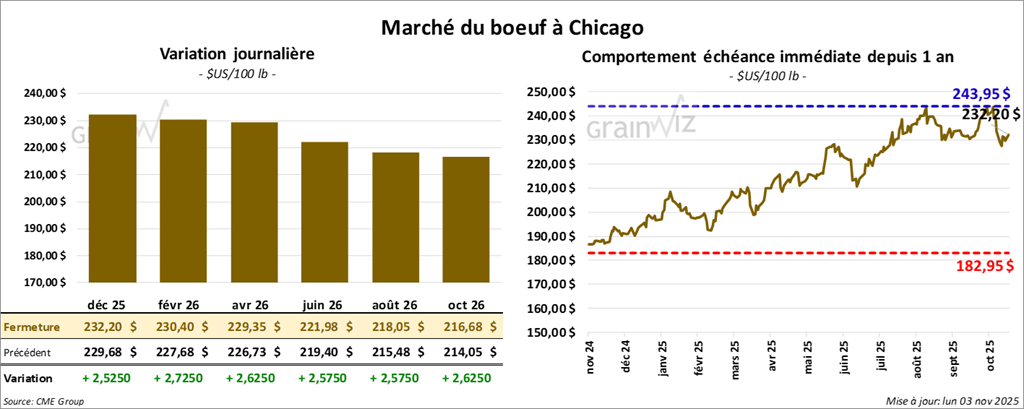

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 232,20 $ (+ 2,53 $). Celui février 26 a fermé à 230,40 $ (+ 2,73 $). Celui avril 26 a terminé à 229,35 $ (+ 2,63 $).

Quant au veau américain, le contrat novembre 25 a fini à 342,58 $ (+ 3,70 $). Celui janvier 26 a clôturé à 336,53 $ (+ 4,63 $). Celui mars 26 a fermé à 332,53 $ (+ 5,40 $).

- À la clôture, le CME Feeder Cattle Index était en baisse de 3,92 $ à 343,33 $.

- Cet après-midi, la valeur du surgelé progressait avec un écart Ch/Se qui s'est rétréci à 19,32 $. La découpe « Choice » a gagné 1,12 $ à 379,25 $. Celle « Select » a pris 1,28 $ à 359,93 $.

- L’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (+4,000 têtes vs la semaine précédente et -11,597 têtes vs l'an dernier).

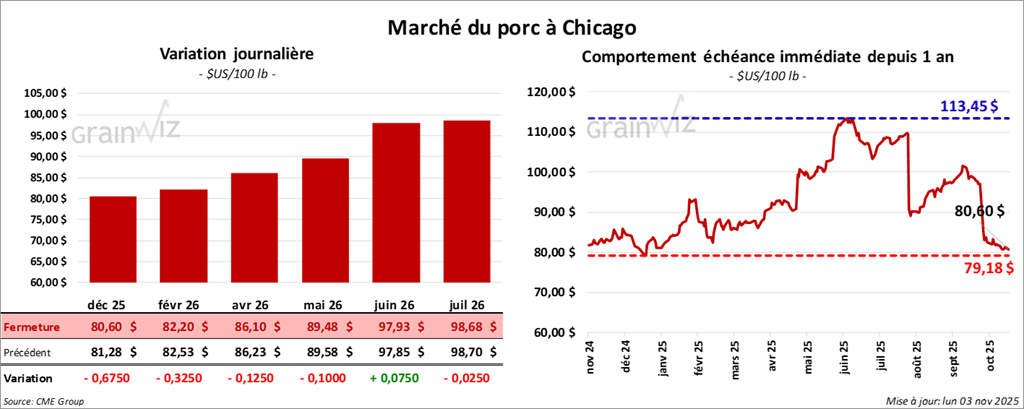

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 80,60 $ (-68 cents). Celui février 26 a fermé à 82,20 $ (-33 cents). Celui avril 26 a terminé à 86,10 $ (- 13 cents).

- À la clôture, le CME Lean Hog Index était en recul de 0,34$ à 91,19 $.

- Sur la semaine, le Fresh Bacon Index a progressé de 5,69 $ à 178,32 $.

- Cet après-midi, le prix moyen au comptant de la carcasse de porc augmentait de 0,49$ à 84,66 $. Quant à celui pour le vivant, il s'affichait à 61,80 $.

- La moyenne des découpes a cédé 0,30$ à 101,65 $. Dans le détail : longe -1,98 $ (92,40 $) ; fesse -3,43 $ (108,97 $) ; épaule + 5,24 $ (88,93 $) ; côte + 2,88 $ (158,94 $) ; jambon -0,82$ (92,73 $) ; flanc -0,72$ (144,28 $).

- L’USDA évalue les abattages sous inspection fédérale à 493,000 têtes ( idem vs la semaine passée et +5,026 têtes vs l'an dernier).

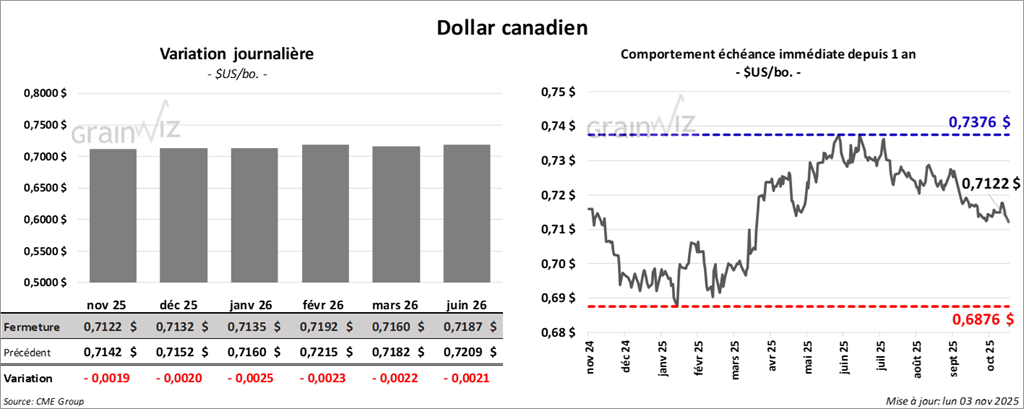

Dollar canadien