Météo – États-Unis

- Selon le NWS (NOAA), un front froid venu des Grandes Plaines pourrait se déplacer vers l’est au cours des prochains jours. Il apporterait des précipitations sur certaines zones du Midwest, mais les températures resteraient souvent au-dessus des normales saisonnières.

Météo – Amérique du Sud

- World Weather anticipe, dans les prochains jours, des pluies bénéfiques sur la plupart des régions productrices de grains d’été. Ces averses devraient améliorer l’humidité des sols dans plusieurs secteurs.

La NOAA prévoit aussi des précipitations utiles pour la plupart des régions de production du Brésil, ce qui faciliterait les semis et le développement des nouvelles cultures.

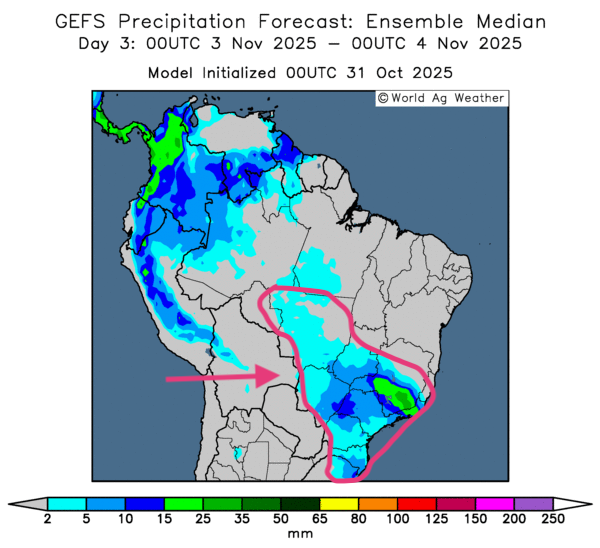

- À court terme, les prévisions restent favorables pour le Brésil. Les cartes GFS Brésil de World Ag Weather, illustrées jusqu’au 3e jour, indiquent des pluies variables sur l’ensemble des zones de production, y compris au Mato Grosso. Le gros des précipitations pourrait toutefois se concentrer surtout vers l’est, du Minas Gerais jusqu’au sud en direction du Rio Grande do Sul.

- Comme le montre la carte du 3e jour, des pluies faibles à modérées pourraient toucher une large partie des régions productrices, du Mato Grosso au Rio Grande do Sul, en passant par le Minas Gerais et le Mato Grosso do Sul.

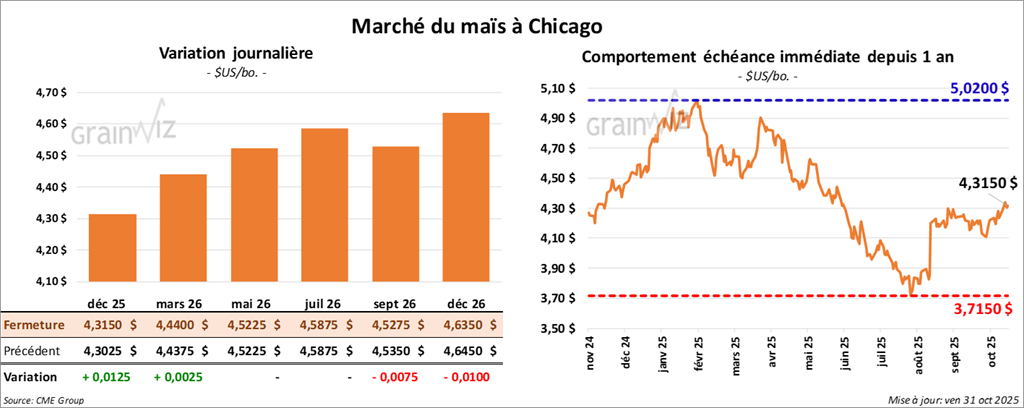

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,3150 $ (+ 1 ¼ cent). Celui mars 26 a fermé à 4,4400 $ (+ ¼ cent). Celui mai 26 a terminé à 4,5225 $ (0,0).

- L'ICE Dollar Index (US) était en hausse dans la journée et a atteint un sommet des 3 derniers mois. Cette progression serait liée notamment aux propos du président de la Fed, Jerome Powell, selon lesquels une hausse du taux directeur en décembre ne serait pas requise.

- En Ukraine, le ministère de l’Économie rapporte que les exportations de grain ont reculé à 2,5 millions de tonnes en octobre, contre 3,7 millions à la même période l’an dernier. Pour le maïs seul, 800,000 tonnes auraient été exportées ce mois-ci.

- La Commission européenne indique que la récolte de maïs en France est maintenant réalisée à 82%, en avance sur la moyenne des 5 dernières années fixée à 74%. La CE estime également la production de maïs de l’UE inchangée à 56,8 millions de tonnes. Habituellement, l’UE produit environ 60 à 65 millions de tonnes de maïs par an.

- Le Buenos Aires Grain Exchange évalue les ensemencements de maïs en Argentine à 35%, contre une moyenne quinquennale de 29%.

Analyse sommaire – Maïs

- La faible amplitude des variations observées sur les contrats de maïs américain laisse penser à des manœuvres techniques.

- La fin de semaine approchant, des spéculateurs ont vraisemblablement fermé des positions pour cristalliser profits ou pertes.

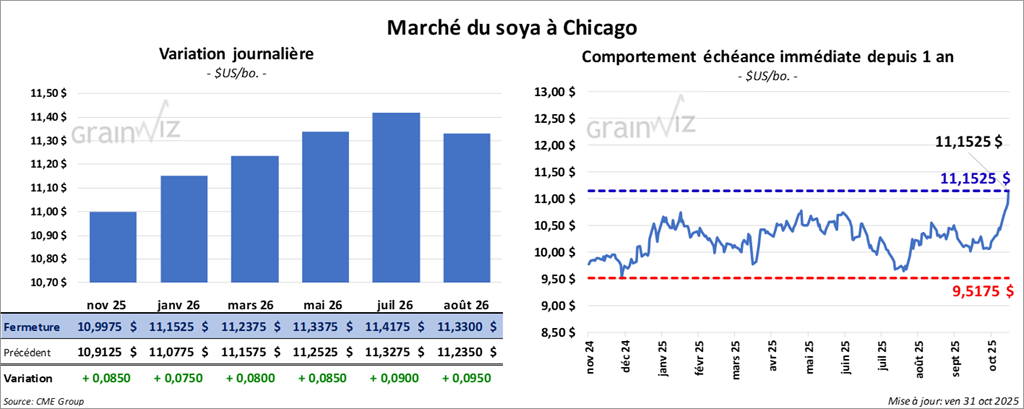

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,9975 $ (+ 8 ½ cents). Celui janvier 26 a fermé à 11,1525 $ (+ 7 ½ cents). Celui mars 26 a terminé à 11,2375 $ (+ 8 cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 321,60 $/tonne (+ 6,00 $/tonne). Celui janvier 26 a clôturé à 323,50 $/tonne (+ 6,10 $/tonne). Celui mars 26 a fermé à 326,00 $/tonne (+6,10 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 48,68 $ (-97 points). Celui janvier 26 a fini à 49,07 $ (-94 points).

- Les autorités américaines confirment que les Chinois ont acheté 4 cargaisons supplémentaires de soya américain, soit environ 250,000 tonnes. Habituellement, les Chinois acquièrent 17,5 millions de tonnes de soya américain entre le début de l’année commerciale et la fin d’octobre. Les 12 millions de tonnes annoncés jusqu’en janvier indiquent donc un retard par rapport à la moyenne des dernières années.

- La Banque mondiale signale un risque de La Niña, synonyme de conditions plus sèches au cours des prochains mois pour une grande partie du sud du Brésil et de plusieurs régions de l’Argentine.

Analyse sommaire – Soya

- La confirmation d’achats chinois sur le marché américain soutient la hausse des cours.

- La progression du soya américain et de ses produits est restée limitée par l’effet fin de semaine, période où les spéculateurs réduisent souvent leur exposition.

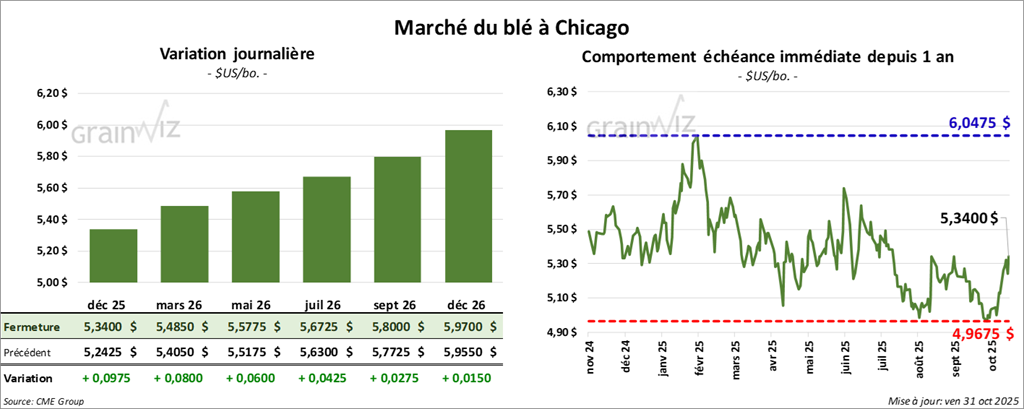

Blé

À Chicago, le contrat décembre 25 a clôturé à 5,3400 $ (+ 9 ¾ cents). Celui mars 26 a fermé à 5,4850 $ (+ 8 cents). Celui mai 26 a terminé à 5,5775 $ (+ 6 cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,2450 $ (+ 11 ½ cents). Celui mars 26 a clôturé à 5,3675 $ (+ 7 ¾ cents). Celui mai 26 a fermé à 5,4700 $ (+ 5 ¼ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5300 $ (+ 2 ½ cents). Celui mars 26 a fini à 5,7300 $ (+ 2 ¼ cents). Celui mai 26 a clôturé à 5,8675 $ (+ 2 ½ cents).

- FranceAgriMer (Céré’Obs) indique que, lundi, les semis de blé tendre en France avaient atteint 68%, soit 7 points au-dessus de la moyenne des 5 dernières années.

- La Commission européenne a relevé son estimation de la production de blé de l’UE de 800,000 à 133,4 millions de tonnes.

- Hier, l’US Drought Monitor rapportait que mardi dernier, 40% du blé d’hiver américain se situaient en zone de sécheresse, en baisse de 3 points sur une semaine et de 22 points sur un an.

- Des analystes estiment, malgré l’absence de données officielles, que les semis de blé d’hiver aux États-Unis sont proches de 90% terminés.

- Des importateurs sud-coréens auraient acheté 40,300 tonnes de blé canadien.

Analyse sommaire – Blé

- Le marché du blé américain a semblé dominé par des couvertures de positions vendeuses.

- L’offre mondiale élevée de blé continue de freiner la hausse des prix.

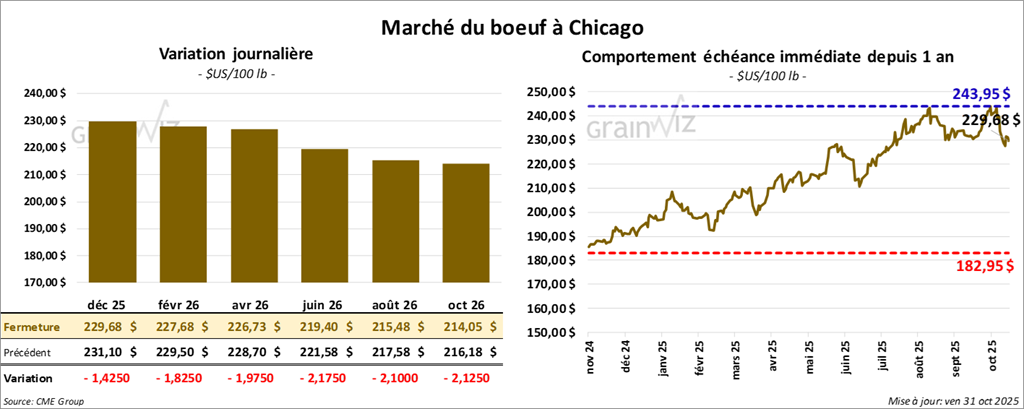

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 229,68 $ (-1,43 $). Celui février 26 a fermé à 227,68 $ (-1,82 $). Celui avril 26 a terminé à 226,72 $ (-1,98 $).

Quant au veau américain, le contrat novembre 25 a fini à 338,88 $ (-2,95 $). Celui janvier 26 a clôturé à 331,90 $ (-2,33 $). Celui mars 26 a fermé à 327,13 $ (-2,10 $).

- À la clôture, le CME Feeder Cattle Index a reculé de 4,75 $ à 347,25 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a tenu 2 encans en ligne aux États-Unis.

Séquence 1 : le FCE a vendu 134 têtes, toutes des génisses, sur 820 offertes, à un prix moyen de 236,00 $. Les régions concernées étaient TX/OK/NM. Les prix de réserve allaient de 235,00 à 238,00 $. Les offres maximales variaient de 0,00 à 236,00 $.

Séquence 2 : aucune des 552 têtes n’a trouvé preneur. Les régions visées étaient KS, IA et CO. Les prix de réserve étaient entre 235,00 et 238,00 $. Les offres maximales allaient de 0,00 à 235,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Choice/Select élargi à 19,48 $. La découpe « Choice » a baissé de 0,14 $ à 378,13 $. La « Select » a perdu 0,87 $ à 358,65 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 98,000 têtes, soit -2,000 sur une semaine et -9,263 sur un an.

- Le cumulatif hebdomadaire s’élèverait à 559,000 têtes, soit -14,000 sur une semaine et -56,990 sur un an.

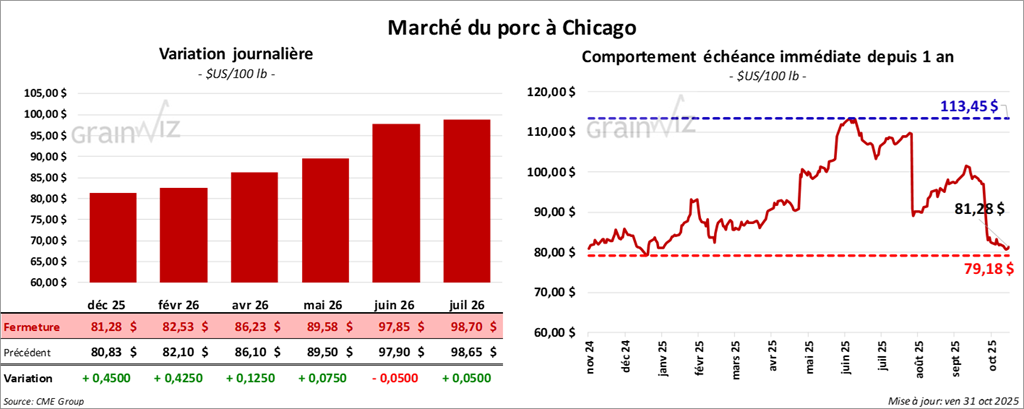

Porc

Le contrat de porc américain décembre 25 a clôturé à 81,28 $ (+ 45 cents). Celui février 26 a fermé à 82,53 $ (+ 42 cents). Celui avril 26 a terminé à 86,22 $ (+ 13 cents).

- À la fermeture, le CME Lean Hog Index a cédé 0,33 $ à 91,53 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 0,57 $ à 84,17 $.

- La valeur moyenne des découpes a gagné 1,67 $ pour atteindre 101,95 $. Détail : longe +6,04 $ (94,38 $); fesse +7,14 $ (112,40 $); épaule +5,12 $ (83,69 $); côte -1,92 $ (156,06 $); jambon -0,55 $ (93,55 $); flanc -5,71 $ (145,00 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 462,000 têtes, +7,000 sur une semaine et -16,732 sur un an.

- Le cumulatif hebdomadaire atteindrait 2,583 millions de têtes, soit -1,000 sur une semaine et -69,616 sur un an.

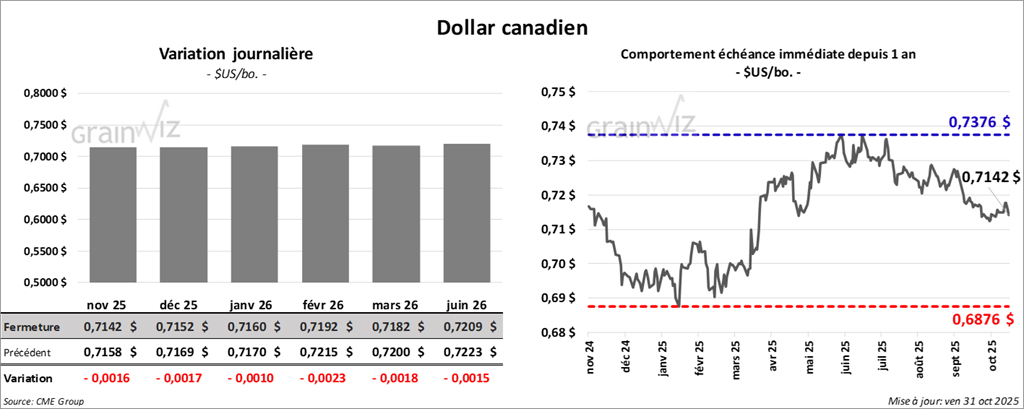

Dollar canadien