Météo – États-Unis

- Au cours des prochains jours, World Weather prévoit des précipitations dans le sud des Grands Lacs, à la hauteur du Kentucky et de l'Ohio, et plus à l'ouest, au Missouri. Par ailleurs, l’organisme anticipe aussi des conditions sèches pour la plupart des régions des Plaines américaines associées à la culture du blé d'hiver. Dans ces secteurs, les activités aux champs pourraient s'accélérer.

- Pour sa part, la NOAA projette des précipitations dans le courant de la semaine prochaine pour le sud-est du Corn Belt. Elle note également la possibilité d'un temps plus sec à l’ouest de ces régions, notamment dans les Plaines. Quant aux températures, elles pourraient être supérieures à la normale saisonnière au cours des 2 prochaines semaines dans la plupart des secteurs du Midwest et du reste de Grandes Plaines américaines.

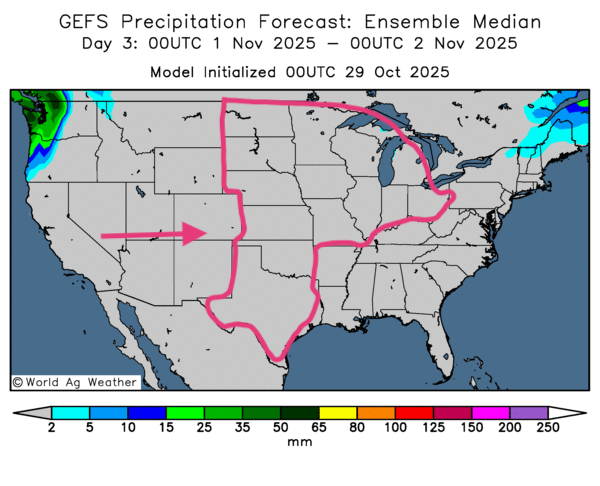

- Globalement, les prévisions météo pour les États-Unis restent acceptables à court terme. L'analyse des cartes américaines GFS (World Ag Weather) illustrées jusqu'au 3e jour révèle surtout un temps sec à la grandeur du Midwest et du reste des Plaines américaines. Ces conditions demeurent idéales pour les activités aux champs.

- Comme le montre la carte du 3e jour, des conditions ensoleillées pourraient prévaloir dans la totalité du Midwest et du reste des Grandes Plaines.

Météo – Amérique du Sud

- Pour le week-end et le début de la semaine prochaine, la NOAA prévoit des précipitations pour le centre du Brésil. Cette météo devrait améliorer les conditions de culture à bien des endroits dans le secteur.

Maïs

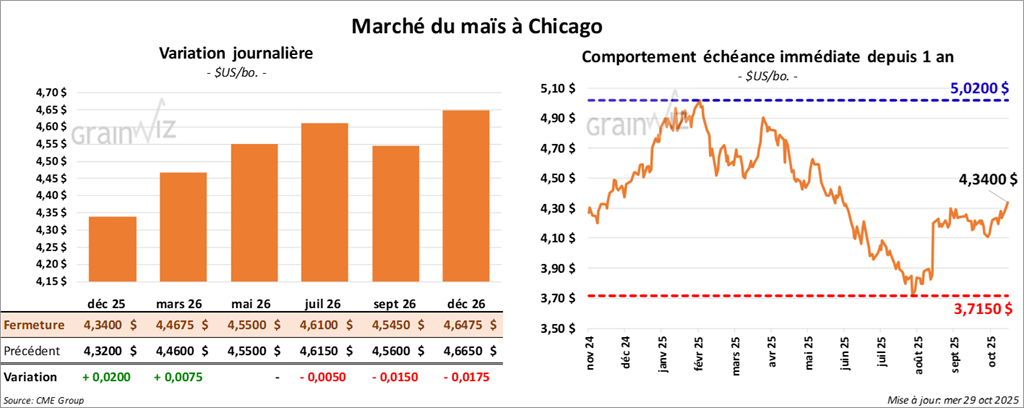

Le contrat de maïs américain décembre 25 a clôturé à 4,3400 $ (+ 2 cents). Celui mars 26 a fermé à 4,4675 $ (+ ¾ cent). Celui mai 26 a terminé à 4,5500 $ (0,0).

- À l'issue de la rencontre de 3 jours du FOMC (Fed), les analystes espèrent que l’organisme abaissera son taux directeur. Tout dépendra des remarques prochaines du président de la Fed, Jerome Powell.

- Durant la semaine du 24 octobre dernier, la production moyenne d'éthanol américain a été de 1,091 million de barils par jour (-1,9% vs la semaine précédente et + 0,8% vs l’an dernier). De telles données indiquent que les producteurs ont fourni 911,000 barils par jour. Quant aux stocks, ils ont été établis à 22,367 millions de barils (+ 2,0 % vs la semaine précédente et +2,7% vs l’an passé).

- Rabobank prévoit une récolte de maïs brésilien 2025/26 à 137 millions de tonnes.

- La Commission européenne estime que les importations de maïs UE, qui s’échelonnent depuis le début de 2025/26 jusqu'au 26 octobre dernier, ont totalisé 18,8 millions de tonnes, ce qui serait une baisse de 6,4% comparativement à la même période l’an dernier.

Analyse sommaire – Maïs

- Manifestement, le peu de variations dans les prix des contrats de maïs américain observé durant la session d'aujourd'hui indique que des manœuvres techniques ont eu lieu.

- Le rapport sur l'éthanol américain était plutôt mauvais puisque les stocks ont augmenté par rapport à la semaine précédente et à l’an dernier.

- La météo américaine essentiellement favorable à court terme laissait penser que le processus de récolte pourrait s'accélérer, ou du moins se faire à un bon rythme. Ce facteur crée toujours une résistance à la hausse des cours.

Soya

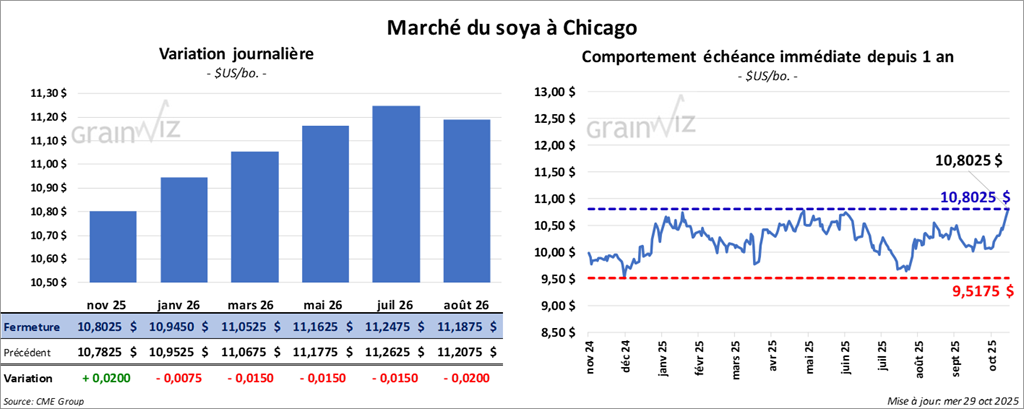

Le contrat de soya américain novembre 25 a clôturé à 10, 8025 $ (+ 2 cents). Celui janvier 26 a fermé à 10, 9450 $ (- ¾ cent). Celui mars 26 a terminé à 11,0525 $ (- 1 ½ cent).

Quant au tourteau de soya américain, le contrat de décembre 25 a fini à 308,70 $/tonne (+ 2,20 $). Celui janvier 26 a clôturé à 311,40 $/tonne (+ 1,80 $/tonne). Celui mars 26 a fermé à 315,30 $/tonne (+ 1,70 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,16 $ (-10 points). Celui janvier 26 a fini à 50,53 $ (- 9 points).

- Bloomberg rapporte que pour la première fois depuis des semaines, les Chinois auraient acheté au moins 2 cargaisons de soya américain, comme quoi les négociations entre la Chine et les États-Unis semblent débloquer sur certains points. Pour sa part, Reuters précise que l'organisme gouvernemental chinois, COFCO, aurait commandé 180,000 tonnes de soya américain pour des livraisons en décembre prochain. Toutefois, il reste que tout ceci demeure des rumeurs à confirmer, d'autant plus que les bureaux de l’USDA spécialisés dans les ventes à l'exportation sont toujours fermés en raison du « shutdown » fédéral. Une rencontre entre les présidents Trump et Xi est prévue ce soir et les analystes restent confiants.

- Le président Donald Trump a fait part de son optimisme en ce qui concerne les ententes avec la Corée du Sud. Il pense que des accords pourraient être conclus bientôt entre les Américains et les Sud-Coréens.

- En Argentine, les travailleurs de l'industrie des oléagineux pourraient entrer en grève la semaine prochaine. Ils estiment que les négociations avec la partie patronale vont trop lentement. Ils voudraient notamment des augmentations salariales.

- Rabobank anticipe une production de soya brésilien 2025/26 à 177 millions de tonnes. La firme mentionne que les ensemencements de soya ont augmenté de 2% à 120,5 millions d’acres.

- La Commission européenne estime que depuis le début de 2025/26 jusqu'à dimanche dernier, les importations UE de soya ont atteint 3,6 millions de tonnes, ce qui serait une réduction de 15% par rapport à l'an passé.

Analyse sommaire – Soya

- Comme pour le maïs, le secteur du soya américain et de ses produits dérivés a été le théâtre de manœuvres techniques. C'est ce qu'illustre le peu de variations des prix visible aujourd'hui.

- L'idée que les Chinois ont acheté 180,000 tonnes de soya reste à confirmer. Apparemment, des analystes estiment que cet « achat » serait un gage de bonne volonté de la part des Chinois. Reste à savoir si d'autres achats du même genre pourraient se faire prochainement. Mais les analystes restent confiants des suites de la rencontre d’aujourd’hui entre les présidents chinois et américain.

- La météo américaine étant favorable, il est possible que la récolte de soya se fasse toujours à un bon rythme. Cette probabilité limite constamment le potentiel de hausse des cours.

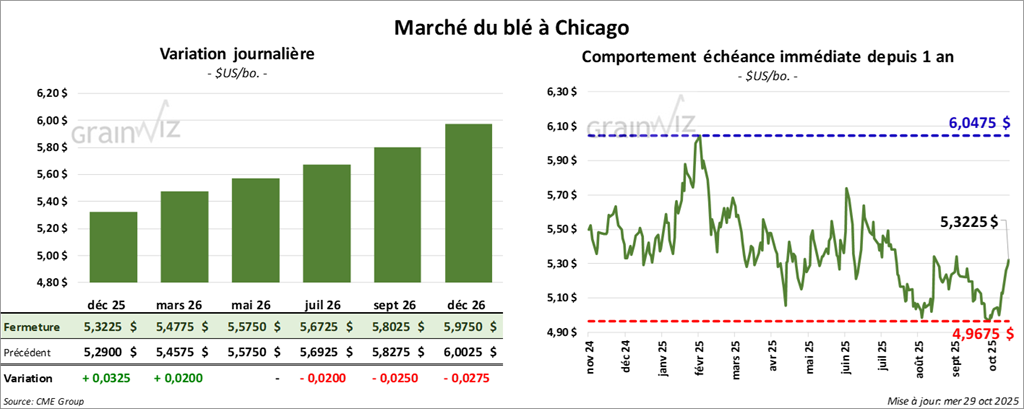

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3225 $ (+ 3 ¼ cents). Celui mars 26 a fermé à 5,4775 $ (+ 2 cents). Celui mai 26 a terminé à 5,5750 $ (0,0).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,2275 $ (+ 2 ¾ cents). Celui mars 26 a clôturé à 5,3800$ (0,0). Celui mai 26 a fermé à 5,5000 $ (- 1 ¼ cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,6050 $ (- 1 ¼ cent). Celui mars 26 a fini à 5,8000 $ (- 1 ¾ cent). Celui mai 26 a clôturé à 5,9300 $ (- 2 cents).

- Dans la journée, les Jordaniens ont lancé un appel d'offres pour acheter 120,000 tonnes de blé moulu.

- LSEG a augmenté son anticipation de la production de blé australien de 2%.

- En Ukraine, les autorités estiment que les semis de blé d'hiver sont maintenant terminés à 81%.

- La Commission européenne mentionne que depuis le début de 2025/26 jusqu'au 26 octobre dernier, les exportations de blé tendre UE ont atteint 6,3 millions de tonnes, soit une légère baisse par rapport à la même période l'an passé.

Analyse sommaire – Blé

- À l'instar du maïs et du soya, les cours du blé américain ont subi les effets de manœuvres techniques. C'est ce que révèle le peu de variations dans ses prix.

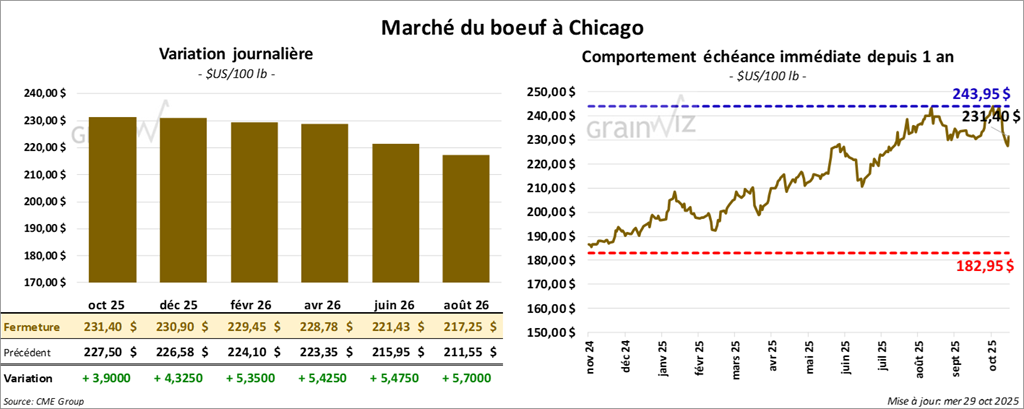

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 231,40 $ (+ 3,90 $). Celui décembre 25 a fermé à 230,90 $ (+ 4,33 $). Celui février 26 a terminé à 229,45 $ (+ 5,35 $).

Quant au veau américain, le contrat octobre 25 a fini à 347,88 $ (+ 3,78 $). Celui novembre 25 a clôturé à 342,08 $ (+ 8,68 $). Celui janvier 26 a fermé à 334,03 $ (+ 9,15 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 3,63 $ à 356,62 $.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) n'a pas réussi à vendre les 1,706 têtes offertes en ligne (US). Les secteurs concernés par les tentatives de vente étaient ceux TX/OK/NM, KS et IA. Les prix de réserve étaient entre 234,00 et 238,00 $. Les offres maximales variaient entre 0,00 et 230,00 $.

- Cet après-midi, la valeur du surgelé augmentait avec un écart Ch/Se qui s'est rétréci à 19,59 $. La découpe « Choice » a gagné 1,73 $ à 381,38 $. Celle « Select » a pris 1,79 $ à 361,79 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 119,000 têtes ( +1000 têtes comparativement vs la semaine précédente et -6,053 têtes vs l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 343,000 têtes (+16,000 têtes vs la semaine précédente et - 27,957 têtes vs l'an passé).

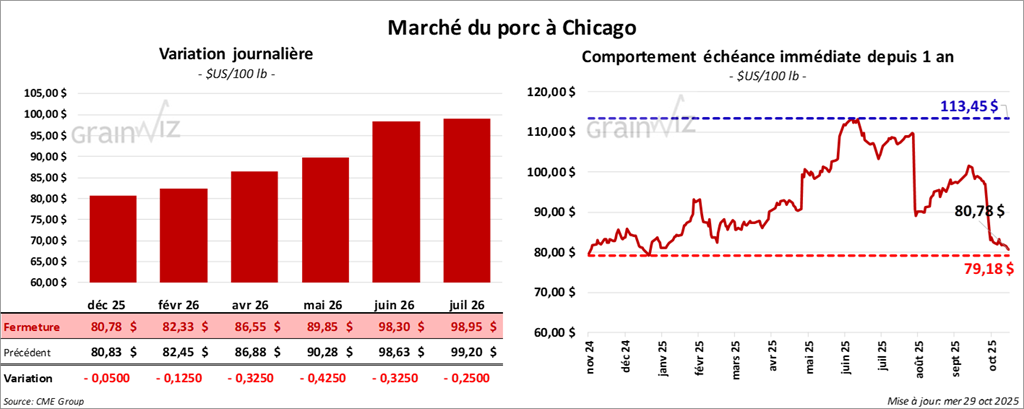

Porc

Le contrat de porc américain décembre 25 a clôturé à 80,78 $ (- 5 cents). Celui février 26 a fermé à 82,33 $ (-13 cents). Celui avril 26 a terminé à 86,55 $ (-33 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,24$ à 92,03 $.

- En après-midi, le prix moyen au comptant de la carcasse avait régressé de 2,50 $ à 85,53 $. Quant à celui pour le vivant, il a fait l'inverse en augmentant de 4,16 $ à 68,13 $.

- La valeur moyenne des découpes a progressé de 0,22$ à 100,24 $. Dans le détail : longe -1,32 $ (88,60 $); fesse + 1,28 $ (109,57 $); épaule + 3,08 $ (81,79 $); côte -6,14 $ (155,92 $); jambon -2,15 $ (94,75 $); flanc + 6,29 $ (144,10 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 492,000 têtes (-1,000 têtes vs la semaine précédente et + 6,334 têtes vs à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,471 million de têtes (-1,000 têtes vs la semaine précédente et +5,771 têtes vs l'an passé).

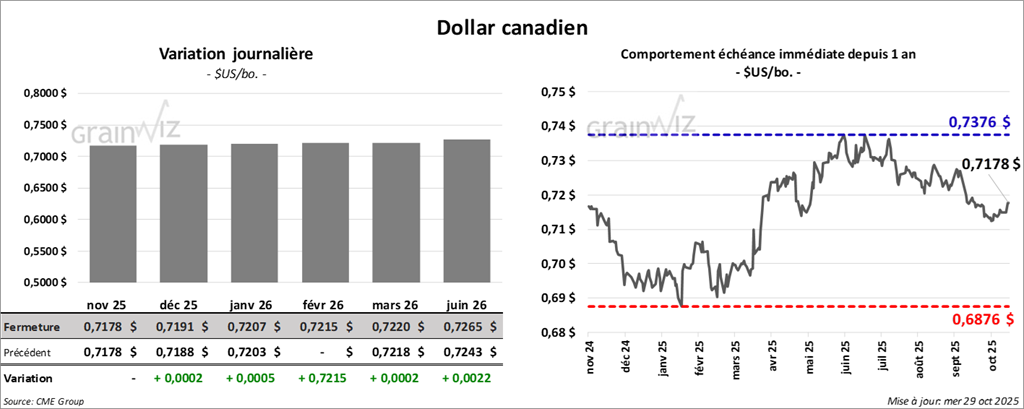

Dollar canadien

Dollar canadien