Météo – États-Unis

- La NOAA signale que des averses limitées ont touché le sud des Plaines américaines ainsi que le sud du Midwest durant le week-end. Au cours des prochains jours, les précipitations devraient plutôt se concentrer sur le nord, le centre et l’est du Midwest.

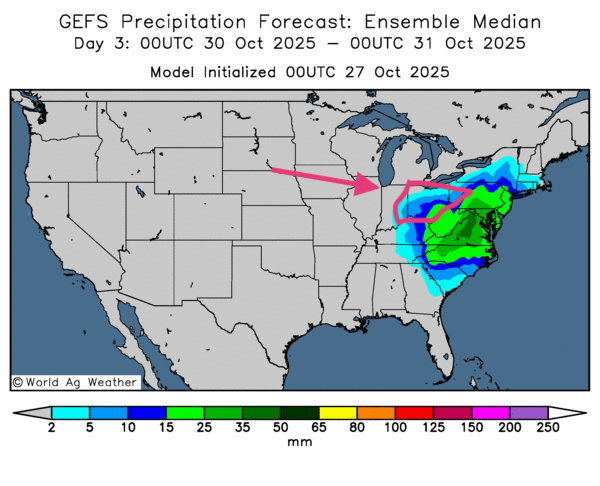

- À court terme, les prévisions américaines restent correctes. Les cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, indiquent des fenêtres de pluie et d’ensoleillement pour certaines parties de l’est des Plaines, avec un système susceptible d’atteindre le reste du Midwest. Ces averses seraient utiles à l’implantation du blé d’hiver dans plusieurs régions, mais les précipitations attendues pourraient ralentir les travaux aux champs.

- Comme le montre la carte du 3e jour ci-contre, des pluies plus ou moins abondantes pourraient toucher l’extrême est du Midwest.

Maïs

Le contrat de maïs décembre 25 a clôturé à 4,2875 $ (+ 5 ½ cents). Celui mars 26 a fermé à 4,4425 $ (+ 7 ¼ cents). Celui mai 26 a terminé à 4,5375 $ (+ 8 cents).

- Brésil : AgRural estime que, jeudi dernier, les semis de la première récolte étaient achevés à 55% dans le Centre-Sud du pays.

- Argentine : le Buenos Aires Grain Exchange indique que 34% des semis sont maintenant complétés.

- États-Unis : pour la semaine du 23 octobre, les inspections et exportations de maïs ont totalisé 1,587,500 tonnes (-10,4 % vs semaine précédente ; +38,1% vs l’an passé). Le cumulatif annuel des inspections à l’exportation dépasse celui de l’an dernier de 57,8% à 10,533,210 tonnes.

- États-Unis : le « shutdown » fédéral demeurant en cours, le rapport sur la progression des cultures est ajourné à une date indéterminée. La parution du rapport de la CFTC de vendredi a été reportée pour la même raison.

Analyse sommaire – Maïs

- Des ajustements techniques ont eu lieu sur le maïs américain. Les chiffres des inspections à l’exportation se situent dans le bas de la fourchette des attentes ; malgré tout, l’ensemble demeure satisfaisant et stimulant pour la hausse des cours.

Soya

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,6275 $ (+ 25 ½ cents). Celui janvier 26 a fermé à 10,8500 $ (+ 24 ¾ cents). Celui mars 26 a terminé à 10,9550 $ (+ 22 cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 298,20 $/tonne (+ 4,10 $/tonne). Celui janvier 26 a clôturé à 301,10 $/tonne (+ 4,40 $/tonne). Celui mars 26 a fermé à 305,40 $/tonne (+ 5,30 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,77 $ (+ 50 points). Celui janvier 26 a fini à 51,14 $ (+ 50 points).

- En fin de semaine, des négociateurs chinois et américains réunis en Malaisie ont conclu des ententes sur plusieurs points de litige. Les documents sont maintenant à la disposition des présidents Trump et Xi, qui devraient se rencontrer sous peu. Le secrétaire au Trésor américain, Scott Bessent, a évoqué une reprise possible des achats de soya américain par les acheteurs chinois, sous réserve d’affiner certains détails.

- Le président Trump a annoncé que des ententes avec des pays d’Asie du Sud-Est sont sur le point d’être complétées.

- Brésil : AgRural estime que, jeudi dernier, les semis de soya étaient terminés à 36%.

- Mato Grosso : l’IMEA estime que les semis de soya sont maintenant complétés à 60 %.

- États-Unis : les inspections à l’exportation de soya ont atteint 1,061,375 tonnes (-33,3% vs semaine précédente ; -59,7% vs l’an passé). Le cumulatif annuel demeure inférieur à celui de l’an dernier de 36,9% à 6,715,111 tonnes.

Analyse sommaire – Soya

- L’idée d’un retour prochain des acheteurs chinois, après les négociations, a soutenu le soya américain et ses produits ; l’optimisme a dominé.

- En revanche, les données décevantes des inspections à l’exportation ont limité la progression des cours.

Blé

Blé

À Chicago, le contrat décembre 25 a clôturé à 5,2600 $ (+ 13 ½ cents). Celui mars 26 a fermé à 5,4200 $ (+ 14 cents). Celui mais mai 26 a terminé à 5,5300 $ (+ 14 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,0150 $ (+ 1 ½ cent). Celui mars 26 a clôturé à 5,1825 $ (+ ½ cent). Celui mai 26 a fermé à 5,3175 $ (+ 1 cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,6025 $ (+ 3 ¼ cents). Celui mars 26 a fini à 5,7925 $ (+ 4 ½ cents). Celui mai 26 a clôturé à 5,9275 $ (+ 5 ¼ cents).

- Au Canada, le premier ministre Mark Carney a pris ses distances d’une publicité de 1987 montrant le président américain Ronald Reagan vantant les bienfaits du libre-échange. Le premier ministre de l’Ontario, Doug Ford, a retiré la publicité des ondes. Malgré cela, le président américain Donald Trump refuse de reprendre les négociations avec le Canada, affirmant rester furieux que Carney n’ait pas retiré la publicité plus rapidement.

- Des météorologues anticipent des averses bénéfiques sous peu dans le sud de la Russie et l’est de l’Ukraine. Elles seraient de nature à améliorer les conditions des cultures d’hiver et à favoriser les travaux aux champs.

- États-Unis : les inspections à l’exportation de blé ont totalisé 258,543 tonnes (-47,6 % vs semaine précédente ; -12,3% vs l’an passé). Le cumulatif annuel demeure supérieur à celui de l’an dernier de 19,5% à 11,463,969 tonnes.

- Russie : les autorités annoncent une hausse de 70% des tarifs douaniers sur les exportations de blé, estimant que le gouvernement fait face à une économie chancelante et à une baisse potentielle de ses revenus.

Analyse sommaire – Blé

- Des manœuvres techniques ont soutenu la hausse des cours du blé américain malgré des nouvelles peu favorables.

- Pour le blé américain, les inspections à l’exportation ont déçu.

- L’alternance de pluie et d’ensoleillement prévue dans certaines parties des Plaines renforce la résistance à la hausse des cours ; la météo attendue dans l’est devrait favoriser l’implantation du blé d’hiver.

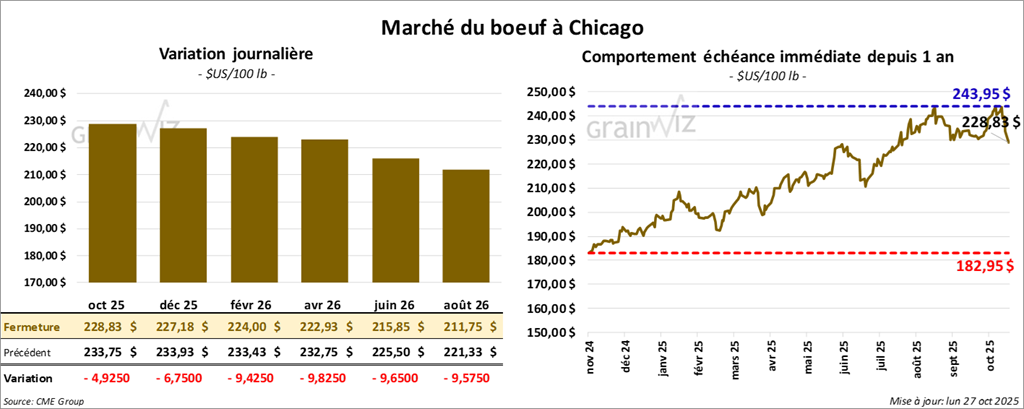

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 228,82 $ (-4,92 $). Celui décembre 25 a fermé à 227,18 $ (- 6,75 $). Celui février 26 a terminé à 224,00 $ (-9,43 $).

Quant au veau américain, le contrat octobre 25 a fini à 345,50 $ (- 8,80 $). Celui novembre 25 a clôturé à 338,45 $ (-13,75 $). Celui janvier 26 a fermé à 334,43 $ (-13,75 $).

- À la clôture, le CME Feeder Cattle Index était en hausse de 0,47$ à 367,55 $.

- Cet après-midi, la valeur du surgelé progressait et l’écart Choice/Select s’est resserré à 16,22 $. Découpes : « Choice » +2,12 $ à 377,88 $ ; « Select » +3,69 $ à 361,66 $.

- USDA : abattages sous inspection fédérale à 105,000 têtes (+13,000 vs semaine précédente ; -5,390 vs l’an passé).

Porc

Le contrat de porc américain décembre 25 a clôturé à 81,50 $ (- 40 cents). Celui février 26 a fermé à 83,40 $ (-90 cents). Celui avril 26 a terminé à 88,00 $ (-95 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,68$ à 92,935 $.

- Sur la semaine, le CME Fresh Bacon Index a gagné 0,89$ à 172,63$.

- En après-midi, le prix moyen au comptant de la carcasse cédait 0,27$ à 85,29 $ ; pour le vivant, il s’affichait à 65,03 $.

- La valeur moyenne des découpes a reculé de 1,66 $ à 101,08 $. Détail : longe -1,01 $ (92,52 $) ; fesse -4,53 $ (111,65 $) ; épaule +1,72 $ (83,41$) ; côte +2,89$ (161,29 $) ; jambon -2,97 $ (95,69 $) ; flanc -2,53 $ (138,86 $).

- USDA : abattages sous inspection fédérale à 493,000 têtes (+1,000 vs semaine précédente ; +5,000 vs l’an passé).