Météo – États-Unis

- Dès le week-end, World Weather anticipe des précipitations du Kansas au Texas ; ces averses devraient améliorer l’humidité des sols, favorable à l’implantation du blé d’hiver dans ces régions.

- Pour le début de la semaine prochaine, la NOAA projette des précipitations pour le centre-nord et le sud du Midwest.

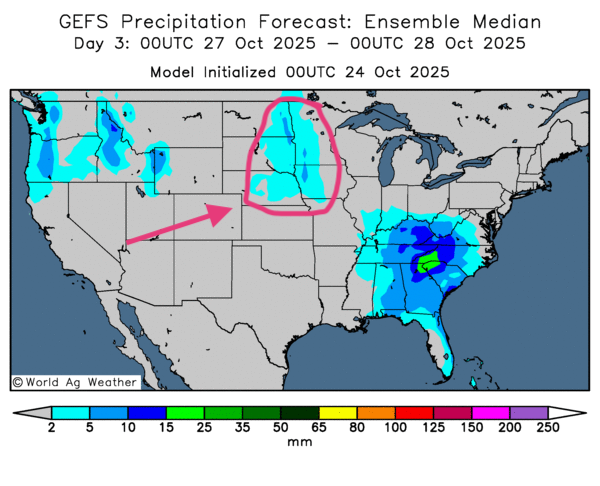

- À court terme, les perspectives restent correctes. D’après les cartes GFS américaines (World Ag Weather), dessinées jusqu’au 3e jour, le sud des Plaines et les zones au sud du Midwest présentent le plus fort potentiel de pluie ; des précipitations légères demeurent possibles dans les secteurs asséchés à l’ouest des Grands Lacs.

Météo – Amérique du Sud

- World Weather prévoit la semaine prochaine des pluies bien réparties au Brésil, tout en jugeant que des averses supplémentaires seront probablement nécessaires.

Maïs

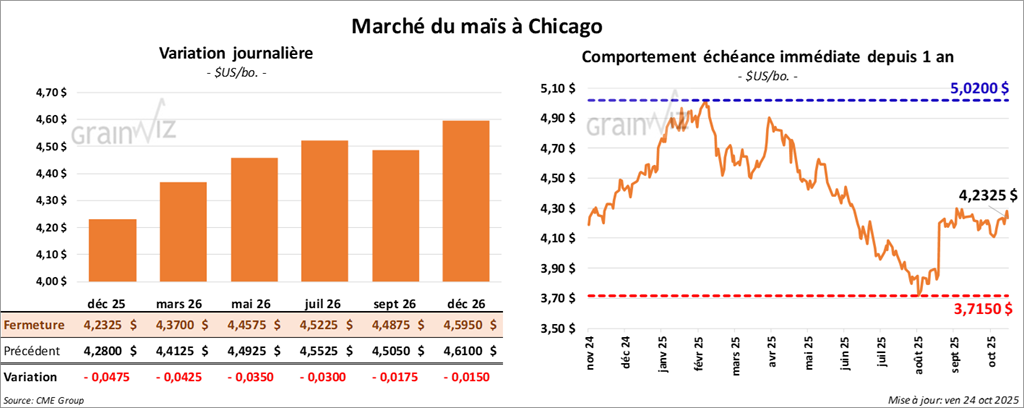

Le contrat de maïs américain décembre 25 a clôturé à 4,2325 $ (- 4 ¾ cents). Celui mars 26 a fermé à 4,3700 $ (-4 ¼ cents). Celui mai 26 a terminé à 4,4575 $ (- 3 ½ cents).

- Aux États-Unis, l’IPC a augmenté moins que prévu à 3,0% en septembre. La hausse a été tirée par l’énergie, tandis que les prix des aliments ont légèrement ralenti. Mais l’inflation progresse encore plus que ne le souhaiterait la Fed, ce qui justifierait un ajustement prochain des taux directeurs.

- Hier, le président Donald Trump a déclaré sur les médias sociaux qu’il mettrait fin à toute négociation commerciale avec le Canada après avoir entendu des extraits diffusés par le gouvernement ontarien citant l’ex-président Ronald Reagan en faveur du libre-échange, une idée que Trump juge dépassée.

- Argentine : les autorités estiment les semis de maïs terminés à 34%.

- FranceAgriMer (Céré’Obs) indique que la récolte de maïs français est maintenant achevée à 75% (moyenne 5 ans : 63%).

- Aux marchés boursiers américains, les options de novembre associées au grain et aux oléagineux arrivaient à échéance aujourd’hui.

Analyse sommaire – Maïs

- La séance a été dominée par des clôtures de positions typiques de fin de semaine/début de week-end ; les spéculateurs ont pris leurs profits (ou leurs pertes).

Soya

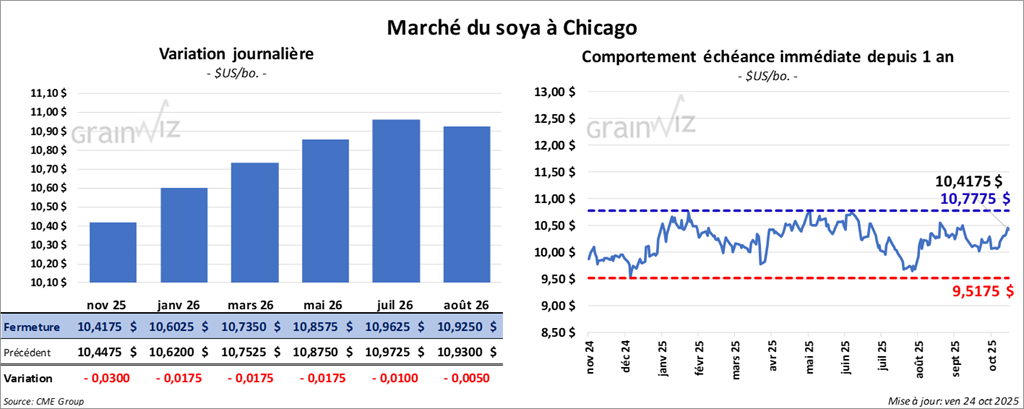

Le contrat de soya américain novembre 25 a clôturé à 10,4175 $ (-3 cents). Celui janvier 26 a fermé à 10,6025 $ (- 1 ¾ cent). Celui mars 26 a terminé à 10,7350 $ (- 1 ¾ cent).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 294,10 $/tonne (+ 1,80 $/tonne). Celui janvier 26 a clôturé à 296,70 $/tonne (+ 2,50 $/tonne). Celui mars 26 a fermé à 300,10 $/tonne (+ 2,90 $).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,27 $ (-60 points). Celui janvier 26 a fini à 50,64 $ (-58 points).

- Chine : le ministre du Commerce se dit confiant dans les négociations Pékin–Washington pour dégager des terrains d’entente sur plusieurs dossiers commerciaux. Des représentants chinois et américains devaient d’ailleurs se rencontrer aujourd’hui à Kuala Lumpur (Malaisie) pour trois jours de discussions.

- Les autorités chinoises ont confirmé la présence du président Xi Jinping au sommet de la coopération économique Asie-Pacifique (APEC), prévu vers le mois prochain en Corée du Sud. Un sommet entre dirigeants pourrait néanmoins se tenir plus tôt, vers la semaine prochaine.

- Brésil (Mato Grosso) : selon l’IMEA, les semis de soya dépassent désormais les 60% dans le secteur.

Analyse sommaire – Soya

- Comme pour le maïs et le blé, le complexe soya américain a surtout subi des prises de profits/pertes de fin de semaine.

- L’absence d’acheteurs chinois sur le marché américain des oléagineux demeure notable, mais les discussions en cours entretiennent l’espoir de certains déblocages dans les prochains jours/semaines.

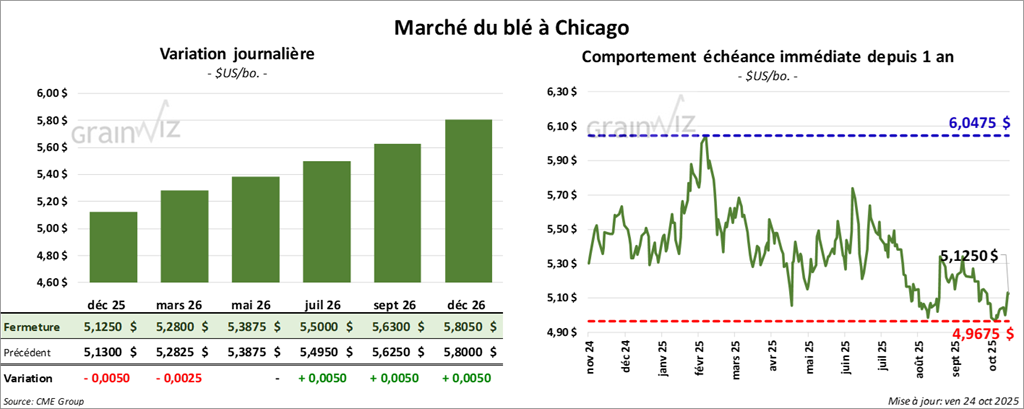

Blé

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,1250 $ (- ½ cent). Celui mars 26 a fermé à 5,2800 $ (- ¼ cent). Celui mai 26 a terminé à 5,3875 $ (0,0).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,0150 $ (+ 1 ½ cent). Celui mars 26 a clôturé à 5,1825 $ ( + ½ cent). Celui mai 26 a fermé à 5,3175 $ (+ 1 cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5700 $ (- 1 cent). Celui mars 26 a fini à 5,7475 $ (- 1 ¼ cent). Celui mai 26 a clôturé à 5,8750 $ (- 2 cents).

- Hier, l’International Grains Council a relevé son anticipation des stocks mondiaux de blé à 275 millions de tonnes (+5 Mt vs sa précédente projection).

- Argentine : les conditions du blé sont évaluées à 88% « bon à excellent » (vs 38% l’an passé).

- US Drought Monitor : la part des cultures de blé d’hiver en zones asséchées a reculé de 2% à 43% (58% l’an dernier).

- FranceAgriMer (Céré’Obs) : les semis de blé tendre français 2025/26 atteignent 57% terminés (moyenne 5 ans : 43%).

Analyse sommaire – Blé

- Des séances dominées par des manœuvres techniques de fin de semaine.

- Le potentiel de hausse a quand même été limité par un facteur météo plus bénéfique (pluies possibles dans le centre et le sud des Plaines américaines).

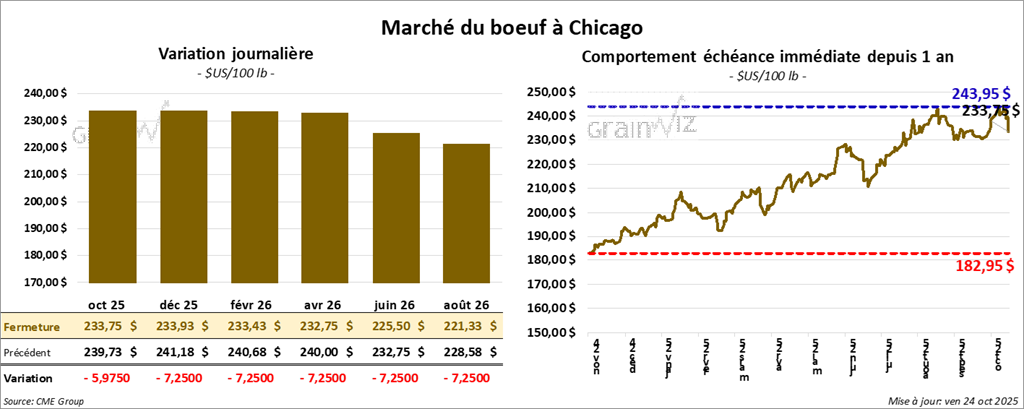

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 233,75 $ (-5,97 $). Celui décembre 25 a fermé à 233,93 $ (-7,25 $). Celui février 26 a terminé à 233,43 $ (-7,25 $).

Quant au veau américain, le contrat octobre 25 a fini à 354,30 $ (- 9,05 $). Celui novembre 25 a clôturé à 352,20 $ (-9,25 $). Celui janvier 26 a fermé à 348,18 $ (-9,25 $).

- À la clôture, le CME Feeder Cattle Index avait reculé de 3,54 $ à 367,08 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a tenu deux encans en ligne (US).

Séquence 1 : 433 têtes (toutes génisses) vendues sur 1,646 offertes, à un prix moyen de 238,32 $ ; provenances : TX/OK/NM et KS. Prix de réserve : 239,00–240,00 $ ; offres maximales : 0,00–239,00 $.

Séquence 2 : 350 têtes (268 bouvillons, 82 mixées) vendues sur 780, à un prix moyen de 238,00 $ ; provenances : TX/OK/NM et CO. Prix de réserve : 238,00 $ ; offres maximales : 0,00–238,00 $.

- Valeur du surgelé en hausse cet après-midi ; écart Choice/Select réduit à 17,79 $. Découpes : « Choice » +2,62 $ à 375,76 $ ; « Select » +3,23 $ à 357,97 $.

- USDA (jour) : abattages sous inspection fédérale estimés à 110,000 têtes (+8,000 vs semaine passée ; -2,883 vs an dernier).

- USDA (hebdo cumulatif) : 573,000 têtes (+6,000 vs semaine passée ; -52,186 vs an dernier).

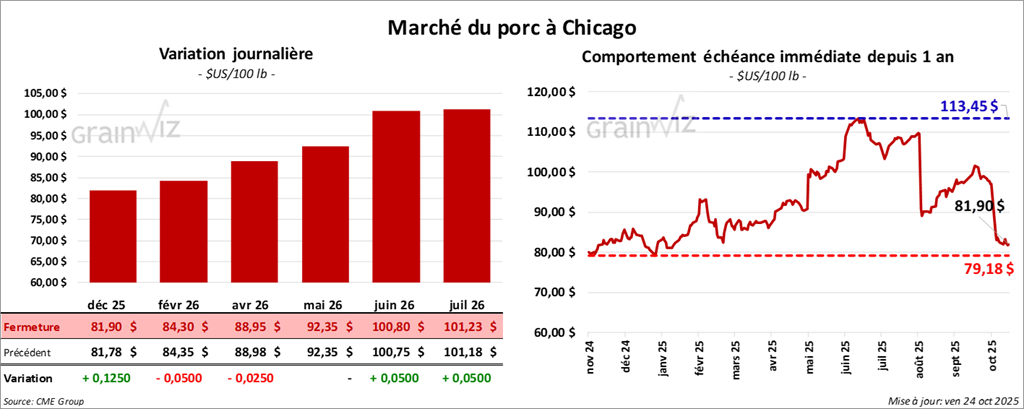

Porc

Le contrat de porc américain décembre 25 a clôturé à 81,90 $ (+ 13 cents). Celui février 26 a fermé à 84,30 $ (- 0,05$). Celui avril 26 a terminé à 88,95 $ (-0,03 $).

- À la clôture, le CME Lean Hog Index a reculé de 0,55 $ à 93,63 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a diminué de 0,82 $ à 85,56 $.

- La valeur moyenne des découpes a gagné 3,03 $ à 102,74 $ : longe +4,39 $ (93,53 $) ; fesse +4,29 $ (116,18 $) ; épaule -3,44 $ (81,69 $) ; côte +1,08 $ (158,40 $) ; jambon +1,49 $ (98,66 $) ; flanc +10,23 $ (141,39 $).

- USDA (jour) : abattages sous inspection fédérale estimés à 455,000 têtes (+12,000 vs semaine passée ; -27,789 vs an dernier).

- USDA (hebdo cumulatif) : 2,584 millions de têtes (-4,000 vs semaine passée ; -7,299 vs an dernier).