Météo – États-Unis

- Pour le week-end, le NWS (NOAA) anticipe des précipitations uniquement pour le sud des Plaines américaines. Mais la plupart des régions du Midwest pourraient connaître des conditions sèches permettant d'accélérer les activités de récolte à plusieurs endroits. Par contre, à plus long terme, dans un horizon de 6 à 10 jours, des précipitations au-delà de la normale pourraient avoir lieu dans le centre nord et l'est du Midwest.

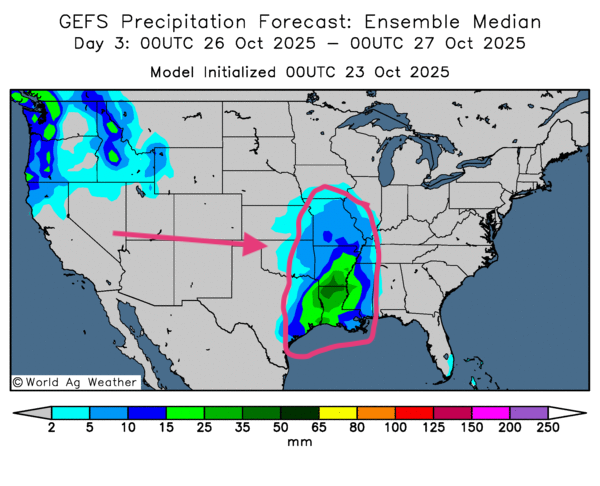

- Globalement les prévisions météo pour les États-Unis restent correctes à court terme. Mais l'analyse des cartes américaines GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle des possibilités de fortes averses pour le sud des Grandes Plaines et même plus à l'est, vers la Louisiane. Des précipitations moins intenses pourraient aussi avoir lieu plus au nord, au Missouri. Ailleurs, le temps pourrait demeurer ensoleillé dans une majorité des secteurs.

- Comme le montre la carte du 3e jour, de fortes précipitations pourraient avoir lieu dans l'est du Texas, la Louisiane, l'Arkansas et l’ouest Mississippi. Le système pourrait également affecter des régions plus au nord, plus particulièrement des secteurs du Missouri. Ailleurs, un temps plus sec pourrait se profiler.

Météo – Amérique du Sud

- Pour les prochains jours, la NOAA prévoit des conditions essentiellement sèches pour la plupart des régions du Brésil, sauf peut-être pour le sud qui pourrait recevoir des averses bénéfiques.

- Pour sa part, LSEG soutient que les conditions dans la majorité des régions de l'Amérique du Sud pourraient être sèches pour le reste du mois d'octobre. Il précise toutefois que des précipitations pourraient quand même s'avérer nécessaires à certains endroits.

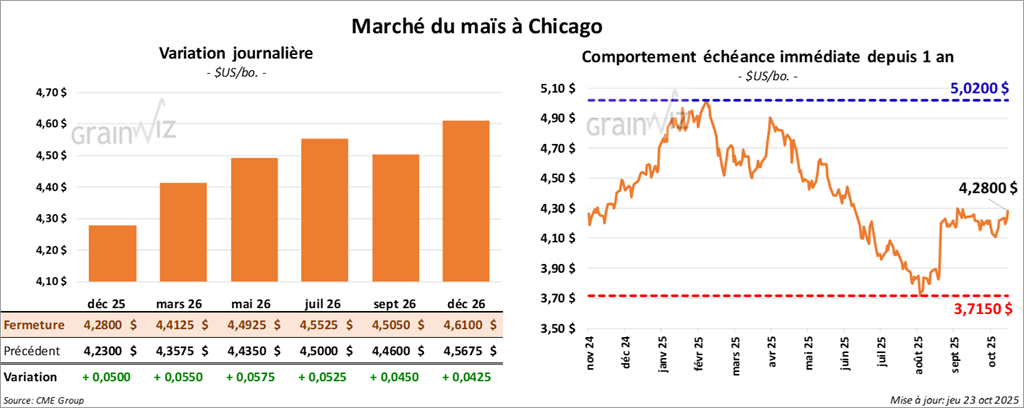

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,2800 $ (+ 5 cents). Celui mars 26 a fermé à 4,4125 $ (+ 5 ½ cents). Celui mai 26 a terminé à 4,4925 $ (+ 5 ¾ cents).

- L’International Grain Council (IGC) a laissé inchangée sa prédiction pour la production mondiale de maïs à 1,297 milliard de tonnes.

- Le rapport sur les ventes à l'exportation de grain et de viande américains n'a pas été publié aujourd'hui en raison du « shutdown » fédéral. Mais les analystes interrogés par Reuters pensent que durant la semaine du 16 octobre dernier, celles de maïs ont été entre 800,000 et 2,0 millions de tonnes.

- De violentes averses et des inondations ont eu lieu dans les plaines du nord de la Chine, ce qui pourrait avoir causé de dommages à la production de maïs, menaçant les rendements potentiels.

Analyse sommaire – Maïs

- La journée dans le maïs américain a été consacrée à des ajustements techniques, le plus souvent en hausse.

- La FSA a réouvert ses portes, ce qui signifie que les agriculteurs et les éleveurs américains pourraient recevoir une aide financière promise par l'administration Trump. Cette nouvelle a motivé les acheteurs.

- Le manque de données normalement fournies par l’USDA agit toujours comme un élément négatif qui plombe les marchés agricoles américains. Les analystes ne font que spéculer, comme c'est le cas avec les ventes à l'exportation de la semaine du 16 octobre dernier.

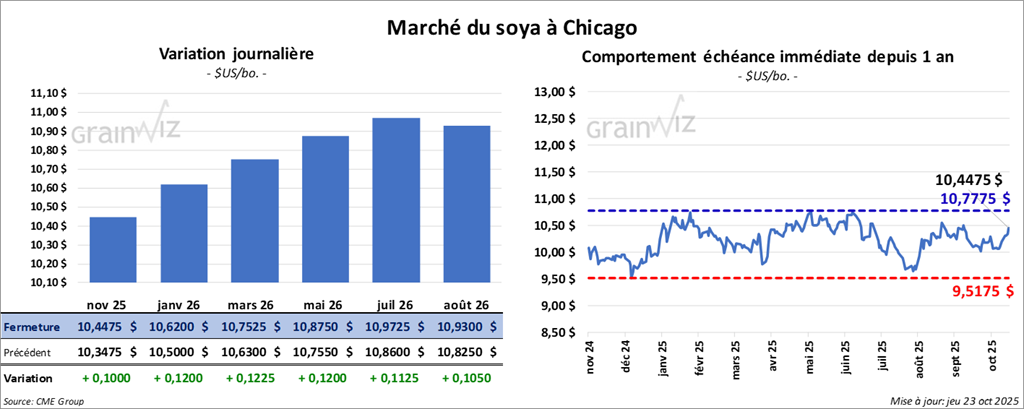

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,4475 $ (+ 10 cents). Celui janvier 26 a fermé à 10,6200 $ (+ 12 cents). Ce 8 mars 26 a terminé à 10,7525 $ (+ 12 ¼ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 292,30 $/tonne (+ 2,30 $/tonnes). Celui janvier 26 a clôturé à 294,20 $/tonne (+2,10 $/tonne). Celui mars 26 a fermé à 297,20 $/tonne (+1,70 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,87 (+ 80 points). Celui janvier 26 a fini à 51,22 $ (+ 78 points).

- Bloomberg rapporte que le vice-premier ministre de la Chine planifie de rencontrer les Américains à Kuala Lumpur en Malaisie au cours des prochains jours. Le but est de poursuivre les négociations commerciales avec eux. Il souhaite notamment aborder des sujets plus critiques.

- Le sondage de Reuters montre que les analystes interrogés estiment les ventes à l'exportation de soya américain entre 600,000 et 2,0 millions de tonnes. Ils voient également les ventes à l'exportation de tourteau entre 150,000 et 450,000 tonnes. Dans le cas de l'huile, leurs perceptions sont entre 0 et 25,000 tonnes.

Analyse sommaire – Soya

- Les fortes hausses de prix observées aujourd'hui sur le complexe du soya américain devaient beaucoup à des manœuvres purement techniques et spéculatives.

- Comme pour le maïs et le blé américains, les cours du soya américain ont été affectés par les éléments spéculatifs ou incertains relatifs aux données sur les ventes à l'exportation.

- De ce fait, l'absence des acheteurs chinois de soya américain est toujours remarquée. Elle ne motive pas les acheteurs de contrats de soya américain et de ses dérivés. La situation fournit une résistance à la progression des cours.

- Les analystes et les spéculateurs américains espèrent beaucoup de la rencontre prochaine entre les présidents Trump et Xi. Mais à présent, la situation est incertaine. Ce qui veut dire qu’elle alimente la nervosité des cours du soya américain et de ses produits dérivés.

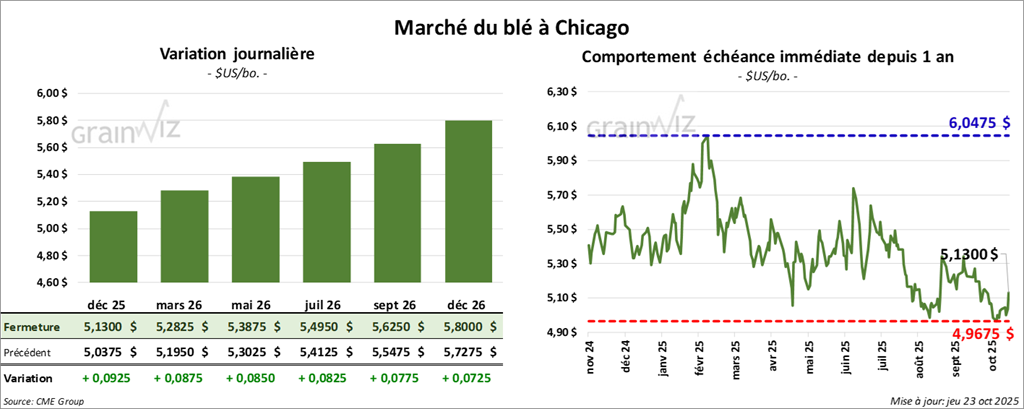

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,1300 $ (+ 9 ¼ cents). Celui mars 26 a fermé à 5,2825 $ (+ 8 ¾ cents). Celui mai 26 a terminé à 5,3875 $ (+ 8 ½ cents).

À Kansas, le contrat de blé dur rouge d'hiver décembre 25 a fini à 5,0000 $ (+ 11 ½ cents). Celui mars 26 a clôturé à 5,1775 $ (+ 10 ½ cents). Celui mai 26 a fermé à 5,3075 $ (+ 10 ¼ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5800 $ (+10 ¼ cents). Celui mars 26 a fini à 5,7600 $ (+ 8 ¼ cents). Celui mai 26 a clôturé à 5,8950 $ (+ 8 ¾ cents).

- Les autorités américaines et indiennes sont proches d’un accord commercial longtemps bloqué qui pourrait aboutir à une repli des droits de douane aux importations indiennes entre 15 et 16%. Initialement, les tarifs douaniers imposés aux biens américains étaient de 50%.

- Reuters mentionne que les analystes interrogés estiment les ventes à l'exportation de blé américain entre 350,000 et 650,000 tonnes.

- L'administration Trump a sanctionné 2 compagnies pétrolières russes. La nouvelle a propulsé le prix du pétrole brut à la hausse. Ce faisant, le transport du grain devrait devenir encore plus compliqué avec la progression des coûts.

- L’IGC a augmenté son anticipation de la production mondiale de blé 2025/26 de 8 millions à 827 millions de tonnes. La progression s'explique par celles des États-Unis, de l'UE, de l’Australie et de la Russie notamment.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, la hausse des cours observée sur le complexe du blé américain devait beaucoup à la spéculation et à des manœuvres techniques.

- Les chiffres fournis par les analystes interrogés par Reuters restent hypothétiques. Ils rendent le marché toujours plus spéculatif, c'est-à-dire volatil par l'incertitude.

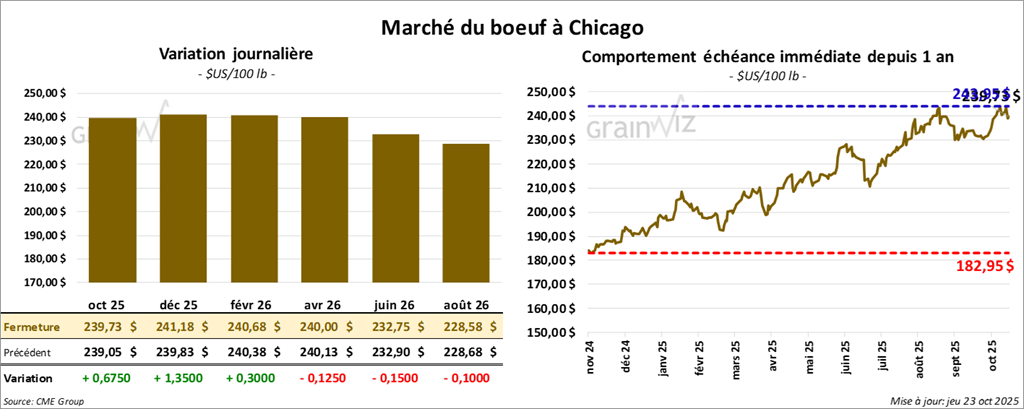

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 239,73 $ (+ 68 cents). Celui décembre 25 a fermé à 241,18 $ (+ 1,35 $). Celui février 26 a terminé à 240,68 $ (+ 30 cents).

Quant au veau américain, le contrat octobre 25 a fini à 363,35 $ (-1,73 $). Celui novembre 25 a clôturé à 361,45 $ (-2,78 $). Celui janvier 26 a fermé à 357,43 $ (-3,60 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 1,38 $ à 370,62 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s'est élargi à 18,40 $. La découpe « Choice » a gagné 2,49 $ à 373,14 $. Celle « Select » a pris 1,13 $ à 354,74 $.

- Mardi dernier, l’USDA a lancé une série de mesures pour renforcer le secteur du bétail américain. Depuis 2017, Les États-Unis ont perdu 17% des fermes familiales dédiées à l'élevage. L'organisme est d’avis que les éleveurs sont importants pour la sécurité nationale. Depuis les 75 dernières années, le cheptel a reculé à son plus bas niveau alors que la demande du consommateur américain s'est accrue de 9% depuis la dernière décennie.

- Washington songe à augmenter par 4 fois la demande du bœuf argentin pour réduire les prix de la viande au consommateur américain. La Maison-Blanche pourrait donner le coup d’envoi pour acheter 80,000 tonnes de bœuf argentin.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 119,000 têtes, soit une augmentation de 1,000 têtes par rapport à la précédente et un repli de 5,393 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 446,000 têtes, ce qui correspond à une réduction de 20,000 têtes par rapport à la semaine précédente et une baisse de 47,316 têtes comparativement à l'an passé.

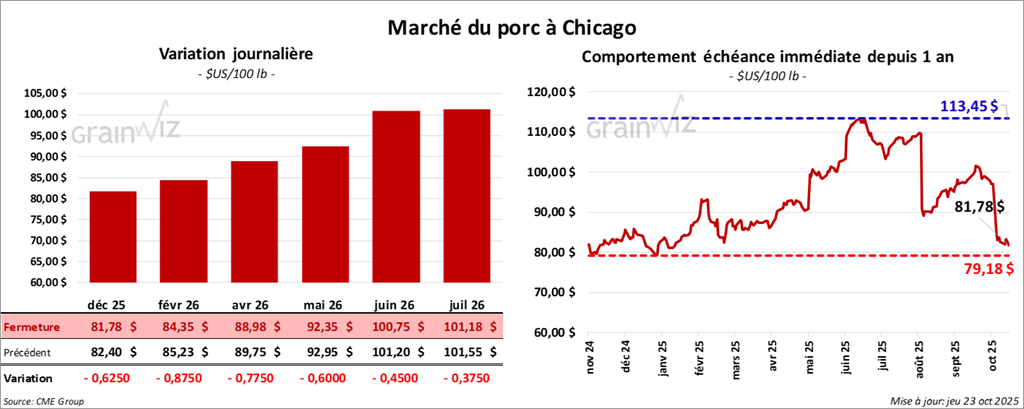

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 81,78 $ (-63 cents). Celui février 26 a fermé à 84,35 $ (-88 cents). Celui avril 26 a terminé à 88,98 $ (-78 cents).

- À la clôture, le CME Lean Hog Index a régressé de 0,80$ à 94,18 $.

- En après-midi, le prix moyen au comptant de la carcasse reculait de 1,78 $ à 86,38 $. Quant à celui pour le vivant, il faisait l'inverse en augmentant de 0,24$ à 69,98 $.

- La valeur moyenne des découpes a baissé de 0,04$ à 99,71 $. Dans le détail: longe -3,41 $ (89,14 $); fesse -0,44$ (111,89 $); épaule + 4,95 $ (85,13); côte + 4,77 $ (157,32 $); jambon + 1,26 $ (97,17 $); flanc -3,81 $ (131,16 $).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 486,000 têtes, soit une réduction de 6,000 têtes par rapport à la semaine précédente une réduction de 6,240 têtes comparativement à l'an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,958 million de têtes, ce qui représente un repli de 2,000 têtes par rapport à la semaine précédente et une augmentation de 10,624 têtes comparativement à l’an passé.