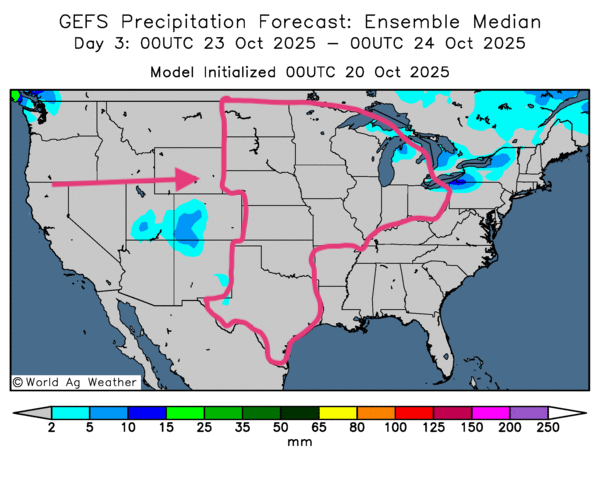

Météo – États-Unis

- Pour les prochains jours, la NOAA prévoit des précipitations intermittentes, mais bénéfiques pour une bonne partie du Midwest. Ces averses devraient surtout être profitables pour les grains d'hiver au stade de l’établissement.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L'analyse des cartes américaines GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle surtout des possibilités de temps sec à l'ensemble du Midwest et du reste des Grandes Plaines. Les précipitations, si elles ont lieu, devraient se concentrer sur le nord des Grands Lacs, ou aux alentours.

- Comme l'indique la carte du 3e jour, un temps ensoleillé est possible à la grandeur du Midwest et des Plaines américaines.

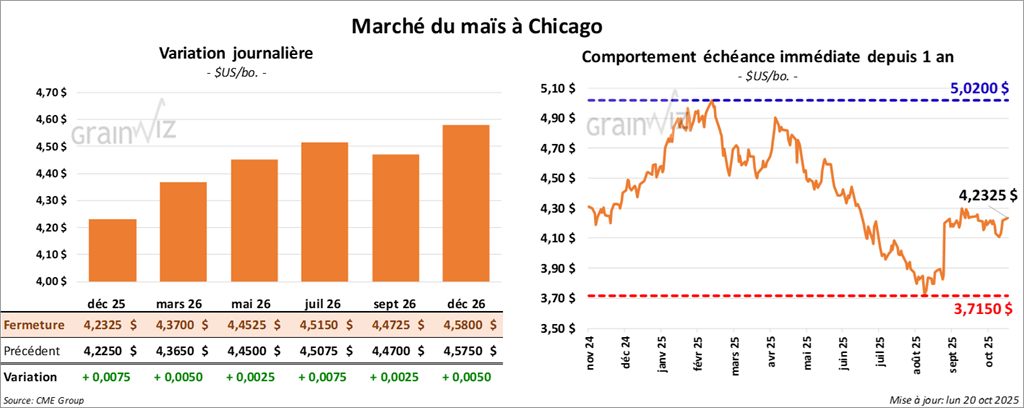

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,2325 $ (+ ¾ cent). Celui mars 26 a fermé à 4,3700 $ (+ ½ cent). Celui mai 26 a terminé à 4,4525 $ (+ ¼ cent).

- Washington : les sénateurs n’ont toujours pas conclu d’entente de financement ; le « shutdown » fédéral se poursuit.

- Inspections à l’exportation (semaine du 16 octobre) : 1,307,724 t (vs semaine précédente +8,9% ; vs an +31,6%) ; attentes 1,0–1,6 Mt ; cumulatif 9,338,197 t (vs an +60,6%).

Analyse sommaire – Maïs

- Le peu de variations dans les prix du maïs américain observé aujourd'hui indique notamment que les spéculateurs ont effectué diverses manœuvres techniques.

- Les données concernant les inspections à l'exportation ont bien été perçues par les analystes et les spéculateurs : elles ont fourni un support aux différents contrats de maïs américain.

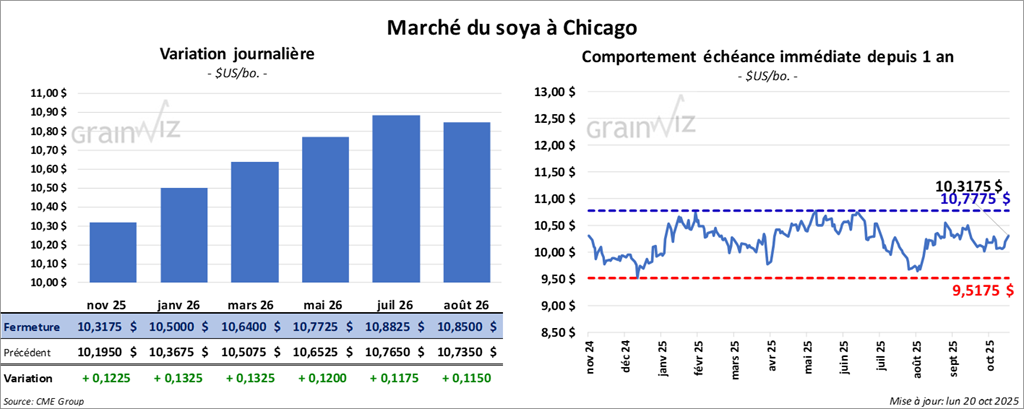

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,3175 $ (+ 12 ¼ cents). Celui janvier 26 a fermé à 10,5000 $ (+ 13 ¼ cents). Celui mars 26 a terminé à 10,6400 $ (+ 13 ¼ cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 285,00 $/tonne (+ 4,00 $/tonne). Celui janvier 26 a clôturé à 288,70 $/tonne (+ 4,30 $/tonne). Celui mars 26 a fermé à 293,60 $/tonne (+ 4,80 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 51,31 $ (+ 18 points). Celui janvier 26 a fini à 51,67 $ (+ 19 points).

- Semis au Brésil : AgRural terminé à 24% (moyenne des dernières années16%) ; Pátria Agronegócios finalisés plutôt à 23,27%.

- World Weather (pour 2 semaines au Brésil) : alternance pluie/soleil bénéfique ; averses possibles au nord/centre (secteurs asséchés) ; possible ralentissement des travaux mais rehaussement de l’humidité des sols.

- Géopolitique : retrait d’un négociateur chinois après les propos du secrétaire au Trésor US, Scott Bessent ; signal possible d’accélération vers des ententes ; rencontre Trump–Xi prévue le 31 octobre.

- Inspections à l’exportation : 1,474,354 t (vs semaine +45% ; vs an -42,2%) ; attentes 0,5–1,4 Mt ; cumulatif 5,537,802 t (vs an -30,9%).

Analyse sommaire – Soya

- Les spéculateurs ont profité de la journée pour effectuer des manœuvres techniques à la hausse. Apparemment, selon certains analystes, ils auraient aimé les nouvelles perspectives concernant les négociations Chine/États-Unis. Il y aurait eu un déblocage dans les pourparlers. Des spéculateurs auraient certains espoirs pour les exportations de soya américain vers la Chine.

- Le rapport sur les inspections à l'exportation a été positif pour le soya américain : il a encouragé les acheteurs de contrats de soya ainsi que de ses dérivés.

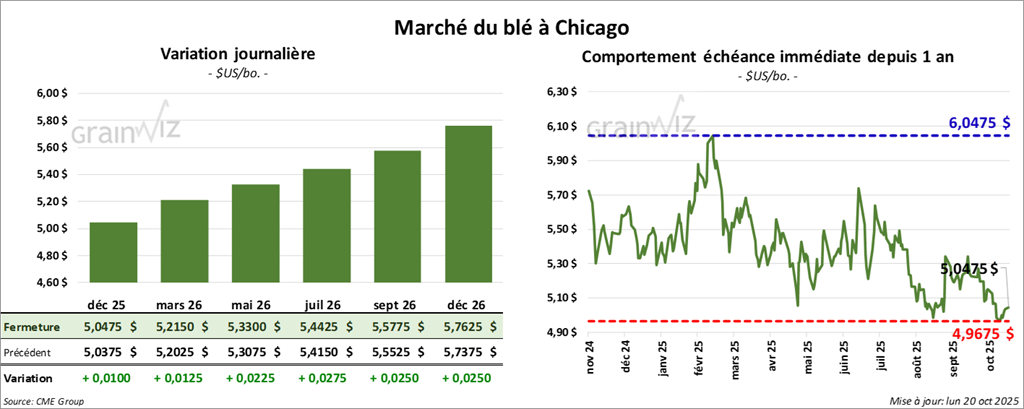

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,0475 $ (+ 1 cent). Celui mars 26 a fermé à 5,2150 $ (+ 1 ¼ cent). Celui mai 26 a terminé à 5,3300 $ (+ 2 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,9150 $ (+ 2 ¾ cents). Celui mars 26 a clôturé à 5,1100 $ (+ 2 cents). Celui mai 26 a fermé à 5,2500 $ (+ 2 ¼ cents).

À Minneapolis, le Contrat de blé de printemps décembre 25 a terminé à 5,4850 $ (0,0). Celui mars 26 a fini à 5,6850 $ (0,0). Celui mai 26 a clôturé à 5,8225 $ (0,0).

- Chine (bureau national des statistiques du travail) : grains d’automne stables ; grosse production attendue.

- Chine (douanes) : importations de farine +60% m/m en septembre ; -72,1% vs an.

- Ukraine (ministère de l’Économie) : 35 Mt de grains récoltés jusqu’à présent.

- Australie (analystes Reuters) : production blé 35,7 Mt ; 3e plus élevée historiquement ; plage habituelle 30–35 Mt.

- UE : autorités confiantes d’une bonne récolte de blé cette année.

- États-Unis — inspections à l’exportation : 480,614 t (vs semaine +7,4% ; vs an +77,6%) ; attentes 350,000–550,000 t ; cumulatif 11,192,553 t (vs an +20,4%).

Analyse sommaire – Blé

- La journée dans le blé américain aurait été consacrée à des manœuvres techniques lors des différentes sessions.

- Le rapport sur les inspections à l'exportation a bien été perçu par les spéculateurs actifs dans le blé américain : ses données ont fourni un support aux différents contrats.

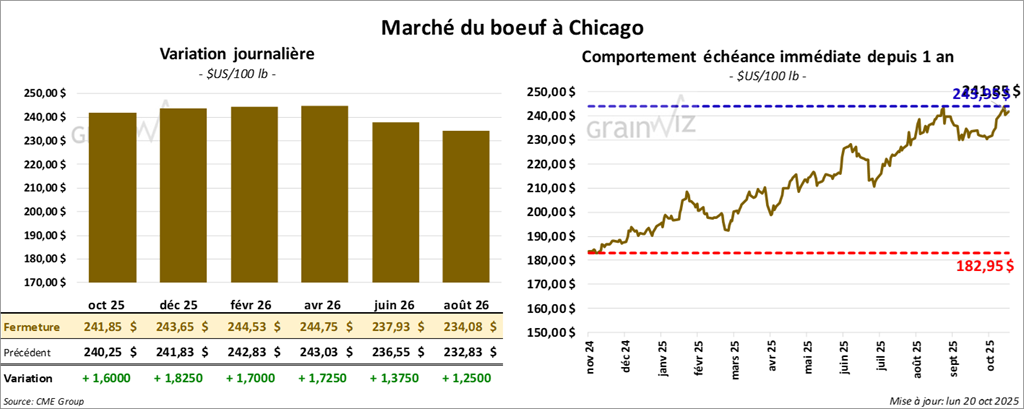

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 241,85 $ (+ 1,60 $). Celui décembre 25 a fermé à 243,65 $ (+ 1,82 $). Celui février 26 a terminé à 244,53 $ (+ 1,70 $).

Quant au veau américain, le contrat octobre 25 a fini à 372,95 $ (+ 1,00 $). Celui novembre 25 a clôturé à 372,68 $ (+ 97 cents). Celui janvier 26 a fermé à 369,18 $ (- 13 cents).

- CME Feeder Cattle Index : -0,36 $ à 376,15 $.

- Découpes : écart Ch/Se réduit à 15,72 $ ; Choice +2,41 $ à 369,18 $ ; Select +3,19 $ à 353,46 $.

- Politique : le président Donald Trump évoque des achats possibles de bœuf argentin pour tenter de réduire les prix aux consommateurs US.

- USDA (abattages sous inspection fédérale) : 95,000 têtes (-9,000 vs semaine ; -24,716 vs an).

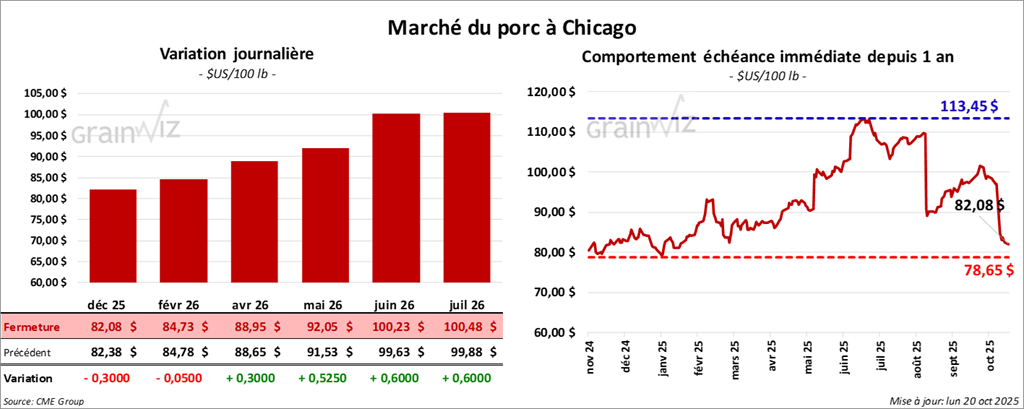

Porc

Le contrat de porc américain décembre 25 a clôturé à 82,08 $ (-30 cents). Celui février 26 a fermé à 84,72 $ (- 0,05 $). Celui avril 26 a terminé à 88,95 $ (+ 30 cents).

- CME Lean Hog Index : -0,47 $ à 96,12 $.

- Sur semaine passée, CME Fresh Bacon Index : -12,98 à 171,74 $

- Comptant carcasse : -0,40 $ à 89,74 $ ; vivant 70,32 $.

- Moyenne des découpes: -0,62 $ à 102,08 $ ; détails : longe -0,76 $ (93,55 $) ; fesse -1,38 $ (111,85 $) ; épaule +1,27 $ (85,28 $) ; côte +6,70 $ (164,02 $) ; jambon +0,19 $ (100,41 $) ; flanc -4,80 $ (134,13 $).

- USDA (abattages sous inspection fédérale) : 492,000 têtes (+7,000 vs semaine ; +10,917 vs an).

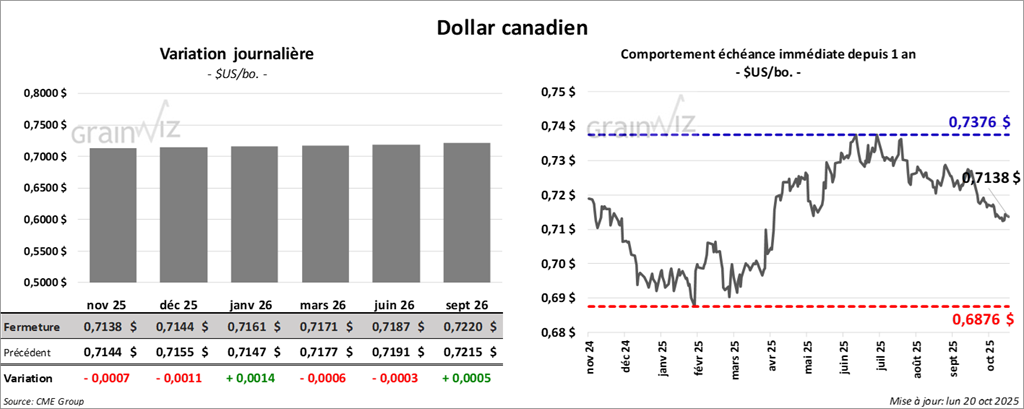

Dollar canadien