Météo – États-Unis

- Jusqu'au milieu de la semaine prochaine, la NOAA prévoit des conditions essentiellement humides à l'est du Corn Belt, et sèches à l’ouest. Par conséquent, il est possible que les activités de récolte soient ralenties quelque peu dans l'est du Midwest. Dans l'ouest, par contre, les travaux aux champs pourraient s'accélérer.

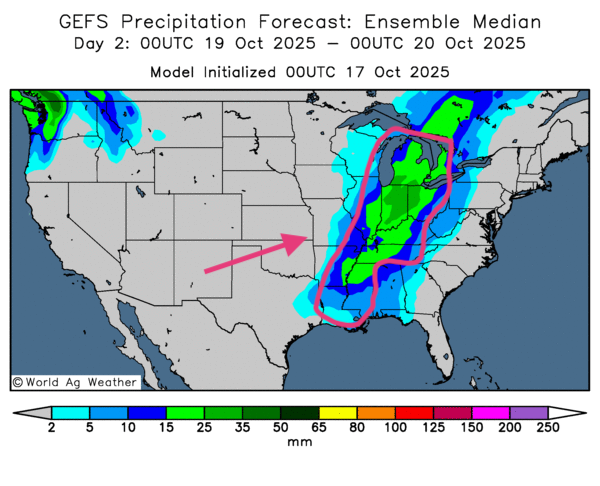

- Globalement, les prévisions météo pour les États-Unis restent correctes à court terme. L'analyse des cartes américaines GFS, fournies par Word Ag Weather et dessinées jusqu'au 3e jour, révèle surtout des possibilités de pluie pour l'est du Midwest. Cette météo risque de ralentir le rythme des activités aux champs; alors qu'à l'ouest de la même région, un temps sec pourrait se profiler, permettant ainsi l'accélération des activités aux champs.

- Comme l'illustre la carte du 2e jour ci-contre, des précipitations plus ou moins abondantes pourraient avoir lieu tout autour des Grands Lacs et même plus au sud, vers la Louisiane et le Mississippi. Ailleurs, dans les Grandes Plaines, des conditions ensoleillées sont prévues.

Météo – Amérique du Sud

- Depuis le début de la semaine, le centre, le centre sud et le nord du Brésil auraient reçu des précipitations bénéfiques, indiquant que les cultures nouvellement semées pourraient profiter d'une humidité de sols toujours plus adéquate.

Maïs

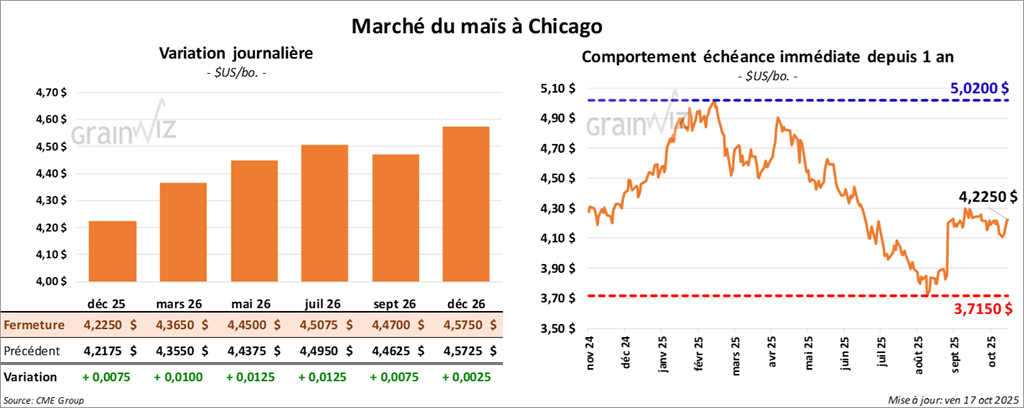

Le contrat de maïs américain décembre 25 a cuturé à 4,2250 $ (+ ¾ cent). Celui mars 26 a fermé à 4,3650 $ (+ 1 cent). Celui mai 26 a terminé à 4,4500 $ (+ 1 ¼ cent).

- États-Unis : USD à un creux des 2 derniers mois ; membres de la Fed ouverts à une baisse du taux directeur « au cours des prochains mois » (certains parlent de 53 pdb d’ici la fin d’année).

- FMI : risque baissier sur l’économie mondiale ; frictions Chine/États-Unis ; conflit tarifaire provoquant des dommages collatéraux multi-pays.

- Argentine : semis de maïs terminés à 30%.

- France : FranceAgriMer (Céré’Obs) au 13 octobre : récolte de maïs terminée à 56% (moy 5 ans : 50%) ; production 2025 estimée à 12,9 Mt.

- Mexique : les producteurs de maïs bloquent des routes (prix trop faibles) ; menaces de non-semis sans prix plancher ; des rencontres étaient prévues ce matin avec les autorités.

Mexique (infos sur les normales annuelles sur le maïs) : production 25–30 Mt/an ; importations 20–25 Mt (surtout US) consommation environ 20 Mt/an.

Analyse sommaire – Maïs

- Apparemment, la journée dans le maïs américain a été celle d'ajustements techniques, probablement motivés par la fin de semaine et le début du week-end qui signifie pour plusieurs spéculateurs l'occasion de fermer des propositions pour prendre leurs profits ou leurs pertes.

- Le facteur météo a sans doute encouragé les acheteurs par les entraves possibles dans les activités des récoltes de l'est du Midwest, une région qui pourrait recevoir des précipitations plus ou moins abondantes lors des prochains jours.

Soya

Soya

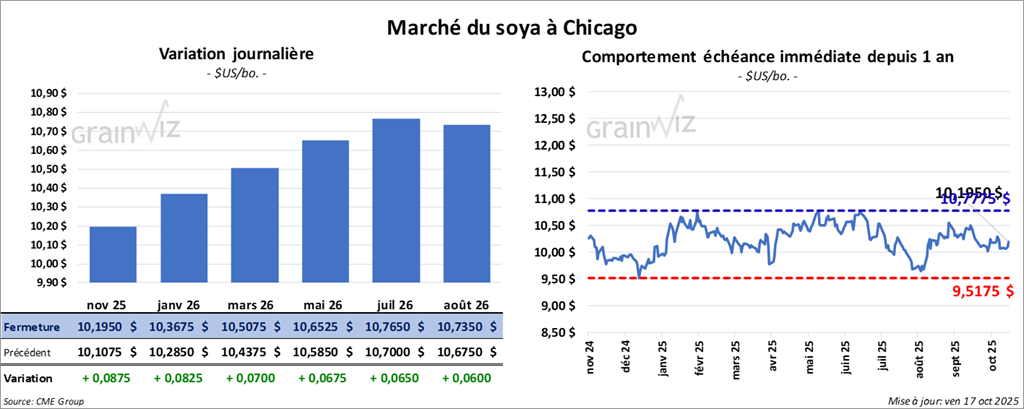

Le contrat de soya américain novembre 25 a clôturé à 10,1950 $ (+ 8 ¾ cents). Celui janvier 26 a fermé à 10,3675 $ (+ 8 ¼ cents). Celui mars 26 a terminé à 10,5075 $ (+ 7 cents).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 281,00 $/tonne (+ 4,10 $/tonne). Celui janvier 26 a clôturé à 284,40 $/tonne (+ 3,80 $/tonne). Celui mars 26 a fermé à 288,80 $/tonne (+ 2,90 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 51,13 $ (+ 26 points). Celui janvier 26 a fini à 51,48 $ (+ 25 points).

- États-Unis/Chine : Donald Trump reconnaît l’insoutenabilité de tarifs à 100% sur divers produits chinois. Mais il impute l’impasse aux négociations à la Chine.

- Chine (non officiel) : ventes locales de 3,5 Mt de soya issues des réserves gouvernementales.

- France : FranceAgriMer – semis de blé de tendre terminés lundi à 27% (moy 5 ans : 22%).

Analyse sommaire – Soya

- Des manœuvres techniques, des achats surtout, ont eu lieu sur le complexe soya américain et ses produits dérivés.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions pour prendre à leurs profits ou leurs pertes.

- La météo dans le sud des Grands Lacs, avec les possibilités de pluie qu'elle apporte, a encouragé les achats de contrats. Des spéculateurs ont misé sur les retards potentiels dans la récolte de soya américain qui se trouve dans cette région.

- L'absence des acheteurs chinois au marché du soya américain exerce toujours un frein à la hausse des cours.

Blé

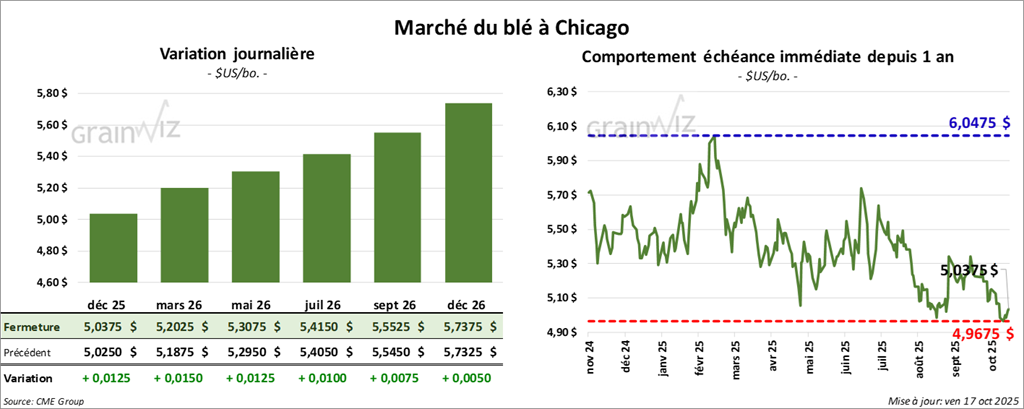

À Chicago, le contrat de blé décembre 25 a clôturé à 5,0375 $ (+ 1 ¼ cent). Celui mars 26 a fermé à 5,2025 $ (+ 1 ½ cent). Celui mai 26 a terminé à 5,3075 $ (+ 1 ¼ cent).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,9150 $ (+ 2 ¾ cents). Celui mars 26 a clôturé à 5,1100 $ (+ 2 cents). Celui mai 26 a fermé à 5,2500 $ (+ 2 ¼ cents).

À Minneapolis, le Contrat de blé de printemps décembre 25 a terminé à 5,4850 $ (- 1 cent). Celui mars 26 a fini à 5,6850 $ (- ½ cent). Celui mai 26 a clôturé à 5,8225 $ (- ¾ cent).

- Argentine : BAGE – alerte de gel (dommages potentiels au cours des prochains jours).

- US Drought Monitor (14 octobre) : 45% du blé d’hiver en sécheresse (inchangé vs semaine; -7 pts vs an).

- France (FranceAgriMer): production blé tendre 2025 estimée à 33 Mt (plus élevée que 2024) ; fourchette habituelle 30–35 Mt ; France 1er producteur-exportateur de l'UE.

- Russie : IKAR – production de blé 2025 à 87 Mt ; exportations 44 Mt ; plage habituelle de production entre 80–90 Mt ; exports entre 40–50 Mt ; Russie est 1er exportateur mondial de blé.

Analyse sommaire – Blé

- Les spéculateurs ont profité des sessions dans le blé américain pour s'ajuster. Mais les manœuvres techniques qui en ont découlé devaient beaucoup à la fin de la semaine et le début du week-end, une occasion généralement accordée à des prises de profits ou de pertes.

Bœuf

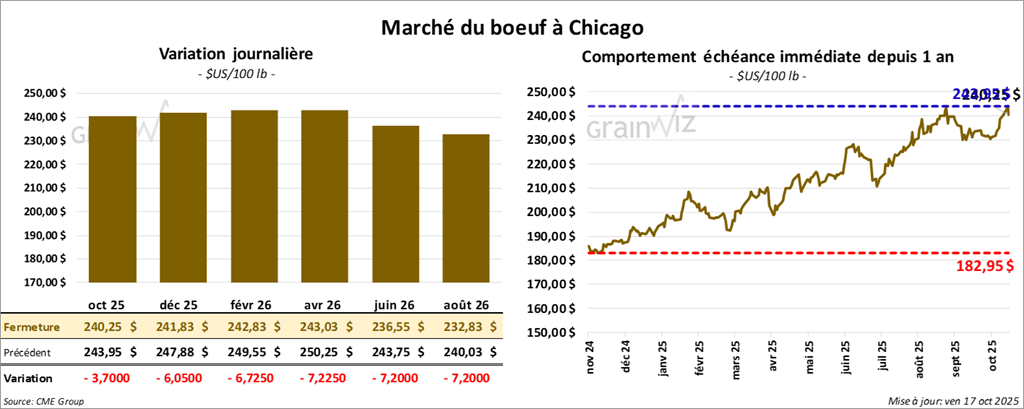

Le contrat de bœuf américain octobre 25 a clôturé 240,25 $ (-3,70 $). Celui décembre 25 a fermé à 241,82 $ (-6,05 $). Celui février 26 a terminé à 242,82 $ (-6,72 $).

Quant au veau américain, le contrat octobre 25 a fini à 371,95 $ (- 7,72 $). Celui novembre 25 a clôturé à 371,70 $ (-9,25 $). Celui janvier 26 a fermé à 369,30 $ (-9,25 $).

- CME Feeder Cattle Index : +1,41 $ à 376,51 $.

- Fed Cattle Exchange (Central Stockyards) : 166 (toutes bouvillon) vendues sur 1,184 têtes offertes ; prix moyen 241,13 $ ; régions concernées TX/OK/NM et KS ; prix de réserves 240,00–242,00 $ ; offres max 242,00 $.

- Plaines du Sud (Oklahoma Farm Report): réglementation contre la lucilie bouchère provoque des difficultés d’approvisionnement (parcs d’engraissement).

- Valeur du surgelé : écart Ch/Se à 16,50 $ ; Choice +0,66 $ à 366,77 $ ; Select +1,34 $ à 350,27 $.

- USDA (jour) : abattages inspection fédérale 92,000 têtes (+1,000 vs semaine; -15,085 vs an).

- USDA (hebdo) : cumul 567,000 têtes (+20,000 vs semaine; -40,284 vs an).

Porc

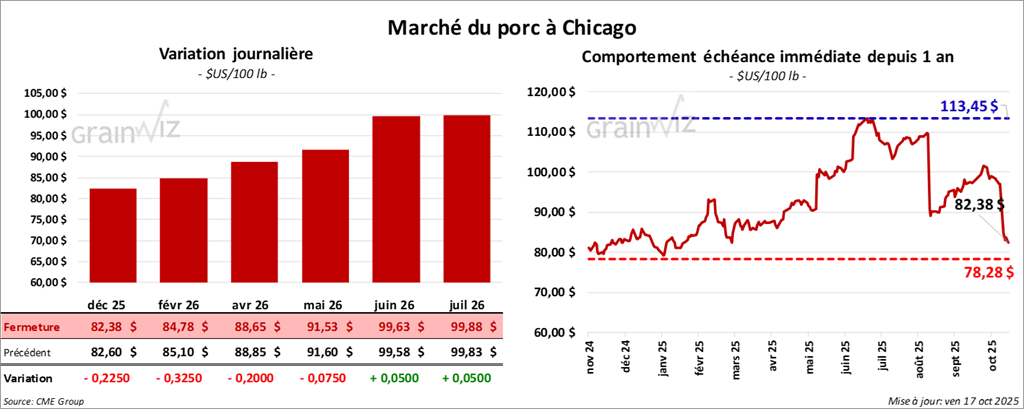

Le contrat de porc américain décembre 25 a clôturé à 82,38 $ (-23 cents). Celui février 26 a fermé à 84,78 $ (-33 cents). Celui avril 26 a terminé à 88,65 $ (- 20 cents).

- CME Lean Hog Index : -0,61 $ à 96,59 $.

- Comptant carcasse (après-midi) : -1,33 $ à 90,14 $.

- Moyenne des découpes: +0,53 $ à 102,70 $. Détail: longe -1,28 $ (94,31 $) ; fesse -0,67 $ (113,23 $) ; épaule -1,31 $ (84,01 $) ; côte -2,95 $ (157,32 $) ; jambon +0,44 $ (100,22 $) ; flanc +5,16 $ (138,93 $).

- USDA (jour) : abattages 44,3000 têtes (-35,000 vs semaine; -33,649 vs an).

- USDA (hebdo) : cumul 2,588 millions ( +11,000 vs semaine; -17,573 vs an).

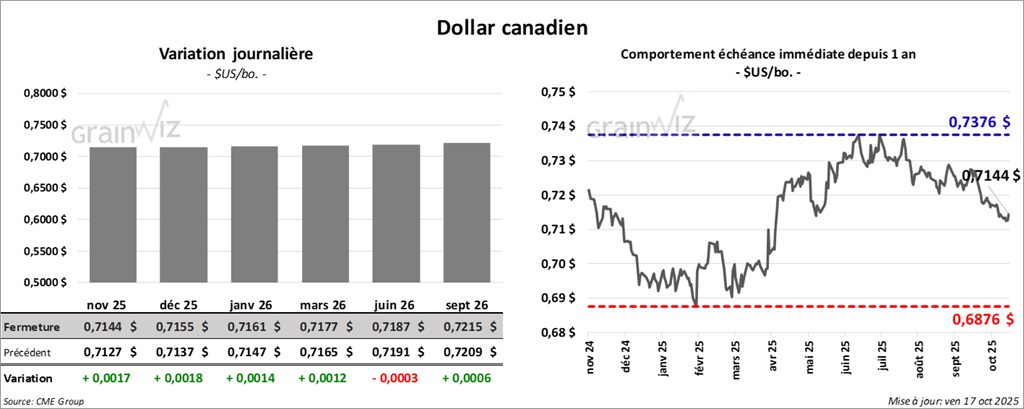

Dollar canadien

Dollar canadien