Météo – États-Unis

- Pour le week-end et la semaine prochaine, World Weather anticipe de meilleures chances de précipitations pour l'ensemble du Midwest et du reste des Plaines américaines. Ces averses risquent de ralentir les travaux aux champs.

- De son côté, la NOAA prévoit des averses dans le courant de la semaine prochaine dans la portion est du Midwest. Et celles-ci pourraient être suffisamment abondantes pour limiter les travaux aux champs. À plus long terme, dans un horizon de 6-10 jours, l'organisme mentionne toutefois que les conditions sèches pourraient se présenter pour faciliter la besogne dans les champs.

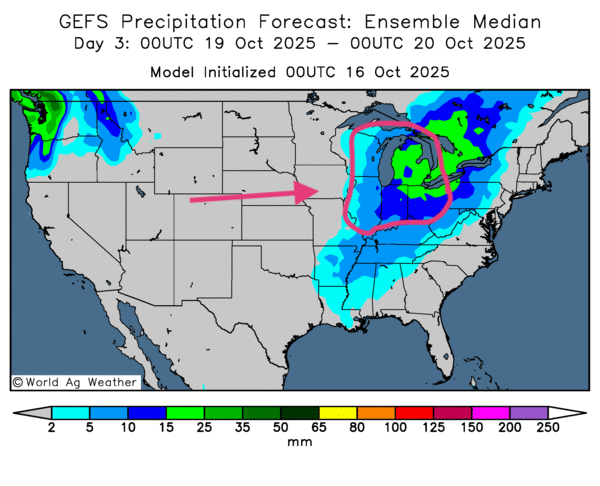

- Globalement, les conditions météo pour les États-Unis restent correctes à court terme. L'analyse des cartes américaines GFS (World Ag Weather), dessinées jusqu’au 3e jour, montrent essentiellement une alternance de pluie et d’ensoleillement possible pour la plupart des régions du Midwest et des Grandes Plaines américaines. Les précipitations qui pourraient alors se produire risquent de ralentir momentanément le rythme des travaux aux champs.

- Comme l'illustre la carte du 3e jour ci-contre, des précipitations pourraient avoir lieu autour des Grands Lacs, dans le sud surtout.

Météo – Amérique du Sud

- Pour les 2 prochaines semaines, la NOAA projette un temps plus sec dans le sud du Brésil. Elle précise que des averses pourraient avoir lieu ailleurs dans le nord du pays.

Maïs

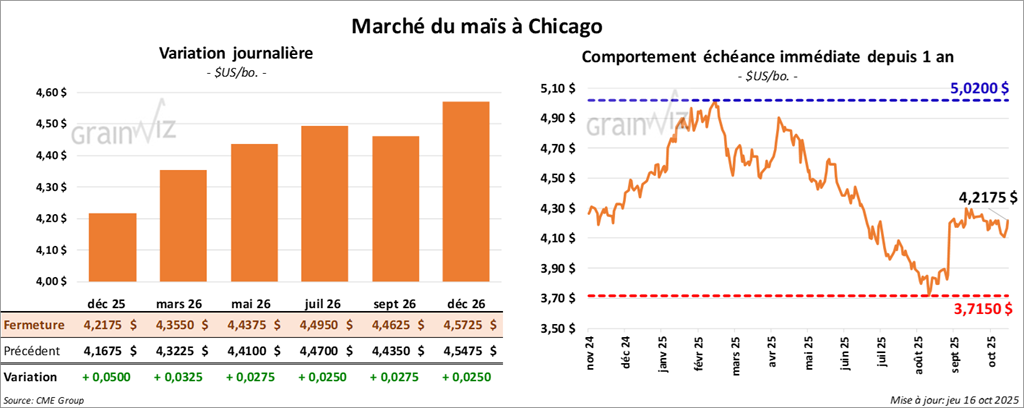

Le contrat de maïs décembre 25 a clôturé à 4,2175 $ (+ 5 cents). Celui mars 26 a fermé à 4,3550 $ (+ 3 ¼ cents). Celui mai 26 a terminé à 4,4375 $ (+ 2 ¾ cents).

- Géopolitique/énergie (Bloomberg) : Donald Trump affirme que le Premier ministre indien, Narendra Modi, a accepté de cesser les achats de pétrole russe, une décision non confirmée par le gouvernement indien. Mais New Delhi chercherait à augmenter ses achats d’énergie américaine.

- Exportations US (sondage Reuters, semaine du 9 octobre) : 900 000–2,0 millions t ; rapport reporté (shutdown fédéral).

- Brésil 2025/26 (LSEG) : production maïs estimée à 138,4 millions t ; proche des chiffres de la Conab.

- Éthanol US (semaine du 10 octobre) : production moyenne 1,074 million b/j (+0,3 % vs semaine précédente ; +3,1 % vs an) ; stocks -0,4 % vs semaine précédente ; +1,6 % vs an.

- Brésil : intention de quadrupler la production de biocarburants d’ici 2035.

Analyse du sommaire – Maïs

- La journée dans le maïs américain était consacrée à des ajustements techniques, c'est-à-dire : des achats et des couvertures de positions à découvert.

- Le facteur météo, qui implique des possibilités de ralentissement dans les travaux aux champs, a également attiré les acheteurs.

- De manière générale, le rapport sur l'éthanol américain a bien été perçu par les spéculateurs et les analystes : il a encouragé les achats de contrats.

Soya

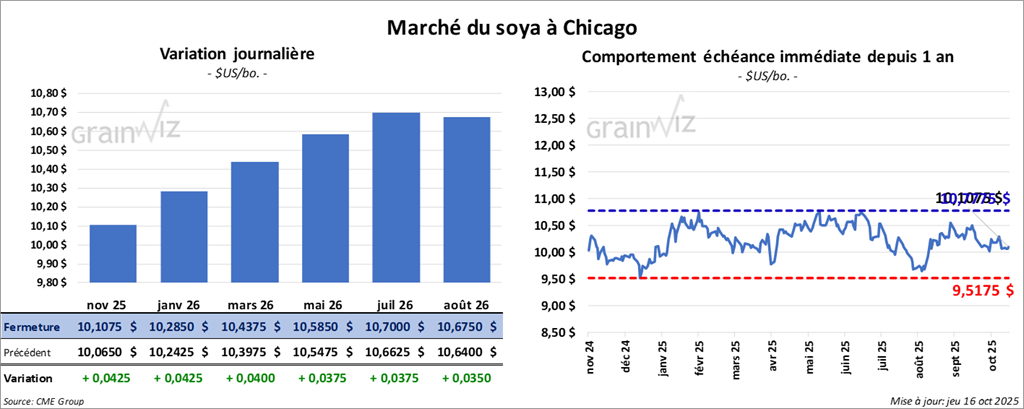

Le contrat de soya américain novembre 25 a clôturé à 10,1075 $ (+ 4 ¼ cents). Celui janvier 26 a fermé à 10,2850 $ (+ 4 ¼ cents). Celui mars 26 a terminé à 10,4375 $ (+ 4 cents).

Quant au tourteau de soya, le contrat décembre 25 a fini à 276,90 $/tonne (+ 1,00 $/tonne). Celui janvier 26 a clôturé à 280,60 $ (+ 1,00 $/tonne). Celui mars 26 a fermé à 285,90 $/tonne (+ 90 cents/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,87 $ (+ 7 points). Celui janvier 26 a fini à 51,23 $ (+ 9 points).

- Commerce US/Chine : le secrétaire au Trésor, Scott Bessent, a déclaré qu’il est possible d’observer une pause des tarifs US sur certains produits chinois, si Pékin suspend temporairement ses exportations de terres rares (métaux clés pour l’électronique) ; trêve 90 jours convenue pour l’instant.

- Exportations US (semaine du 9 octobre) : 500 000–1,4 million t (estimations d’analystes).

- Stocks chinois : des analystes notent que les acheteurs chinois n’ont pas encore sécurisé leur soya pour décembre–janvier.

- Brésil (LSEG) : production de soya potentiellement record à 177,6 millions t.

- Shutdown : la Secrétaire à l’Agriculture, Brooke Rollins, critique les démocrates pour la prolongation de la fermeture fédérale.

Analyse du sommaire – Soya

- À l'instar du maïs, la journée dans le secteur du soya américain et ses produits dérivés a été celle d'ajustements techniques, le plus souvent à la hausse.

- La météo plus difficile pour les activités aux champs dans plusieurs parties du Midwest et des Plaines a engagé les revers à la hausse.

- L'idée que la production brésilienne puisse toucher un record cette année limite quand même le potentiel de hausse dans le secteur du soya américain et ses produits dérivés.

- Le shutdown fédéral persistant avec l'absence de parution de données clés, comme les ventes à l'exportation, freine toujours la progression des contrats de grains américains, incluant ceux de soya, de maïs et de blé.

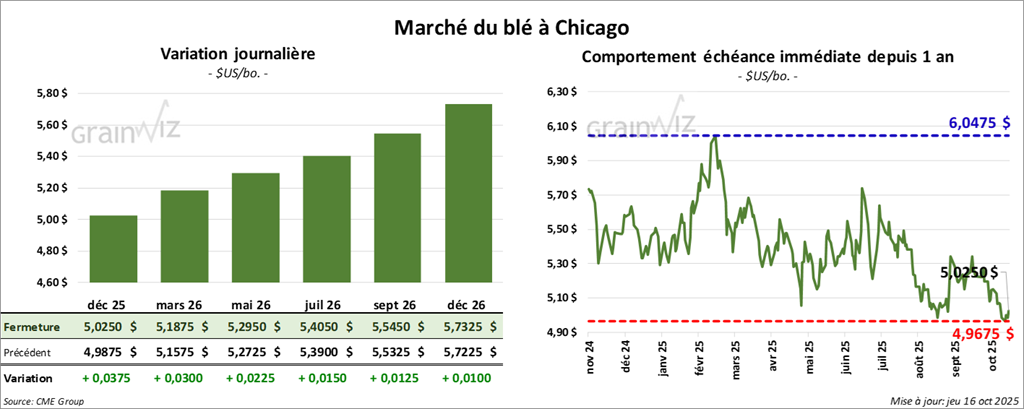

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,0250 $ (+ 3 ¾ cents). Celui mars 26 a fermé à 5,1875 $ (+ 3 cents). Celui mai 26 a terminé à 5,2950 $ (+ 2 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,8825 $ (- ¼ cent). Celui mars 26 a clôturé à 5,0875 $ (- ½ cent). Celui mai 26 a fermé à 5,2275 $ (- ¾ cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,4950 $ (- 1 ½ cent). Celui mars 26 a fini à 5,6900 $ (- 1 ¾ cent). Celui mai 26 a clôturé à 5,8300 $ (- 1 ½ cent).

- Exportations US (sondage Reuters, semaine du 9 octobre) : 300 000–650 000 t.

- Australie : retour des précipitations attendu dans la plupart des régions productrices au cours des 2 prochaines semaines.

Analyse du sommaire – Blé

- Les sessions d'aujourd'hui dans le blé américain ont été marquées par des achats techniques, sans doute motivées par les baisses enregistrées lors des derniers jours.

- La météo généralement favorable aux semis des cultures de blé d'hiver, qui se trouvent dans plusieurs régions des Plaines, a quand même limité le potentiel de hausse. Les averses attendues devraient aider l'établissement des plants nouvellement semés.

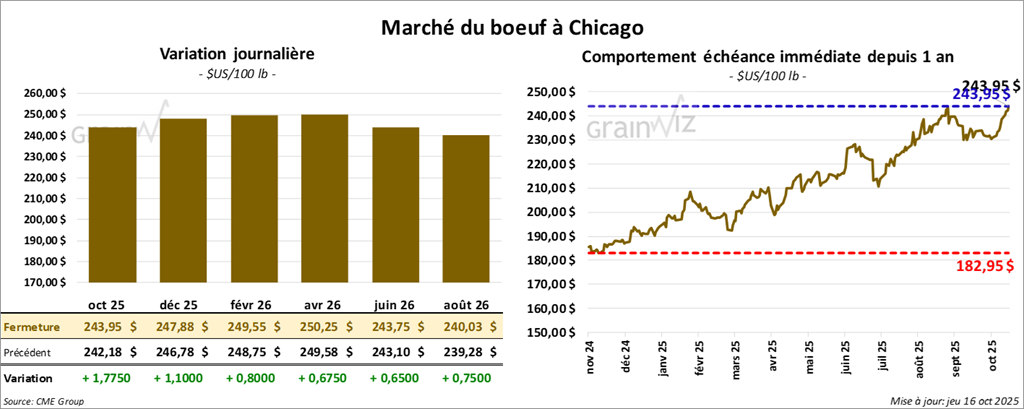

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 243,95 $ (+ 1,77 $). Celui décembre 25 a fermé à 247,88 $ (+ 1,10 $). Celui février 26 a terminé à 249,55 $ (+ 80 cents).

Quant au veau américain, le contrat en octobre 25 a fini à 379,68 $ (-0,05 cent). Celui novembre 25 a clôturé à 380,95 $ (+ 28 cents). Celui janvier 26 a fermé à 378,55 $ (+ 70 cents).

- CME Feeder Cattle Index : +0,63 $ à 375,10 $.

- Fed Cattle Exchange (Central Stockyards) : 1 172 têtes offertes (secteurs concernés : TX/OK/NM et KS) non vendues ; prix de réserve 242,00–243,00 $ ; meilleures offres 0,00 $.

- Découpes (après-midi) : écart Ch/Se resserré à 17,18 $ ; Choice -0,37 $ à 366,11 $ ; Select -0,23 $ à 348,93 $.

- Abattages US (jour) : 118 000 têtes (+7 000 vs semaine précédente ; +640 vs an).

- Abattages US (cumul hebdo) : 466 000 têtes (+20 000 vs semaine précédente ; -20 553 vs an).

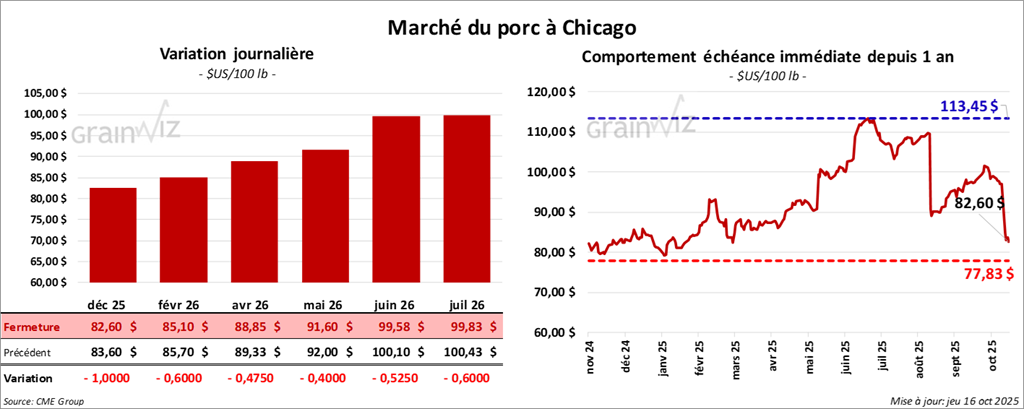

Porc

Le contrat de porc américain décembre 25 a clôturé à 82,60 $ (-1,00 $). Celui février 26 a fermé à 85,10 $ (- 60 cents). Celui avril 36 a terminé à 88,85 $ (-48 cents).

- CME Lean Hog Index : -0,79 $ à 97,20 $.

- Prix carcasse (après-midi) : -1,95 $ à 91,47 $ ; vivant -0,30 $ à 70,09 $.

- Découpes moyennes : +0,21 $ à 102,27 $ ; détail : longe +1,92 $ (95,59 $) ; fesse +0,75 $ (113,90 $) ; épaule +0,06 $ (85,32 $) ; côte -1,89 $ (160,27 $) ; jambon -0,53 $ (99,78 $) ; flanc +2,25 $ (133,77 $).

- Abattages US (jour) : 492 000 têtes (+1 000 vs semaine précédente ; +5 713 vs an).

- Abattages US (cumul hebdo) : 1,960 million têtes (+14 000 vs semaine précédente ; +27 924 vs an).

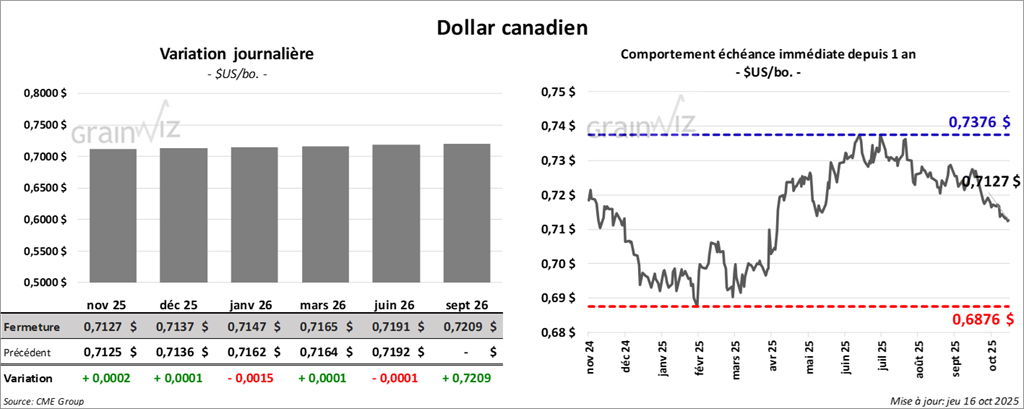

Dollar canadien