Météo – États-Unis

- À très court terme, la NOAA (NWS) prévoit des précipitations pour le nord du Midwest et la majeure partie des Grandes Plaines. À un peu plus long terme, des averses pourraient également avoir lieu dans le nord des Plaines jusqu’au milieu de la vallée du Mississippi située au sud du Midwest.

- Pour sa part, World Weather anticipe plutôt des conditions sèches pour la majeure partie Midwest au cours des 2 prochaines semaines. Cette météo devrait permettre d'accélérer les travaux aux champs. Malgré tout, des averses pourraient avoir lieu, mais elles risquent d'être limitées ou légères la plupart du temps.

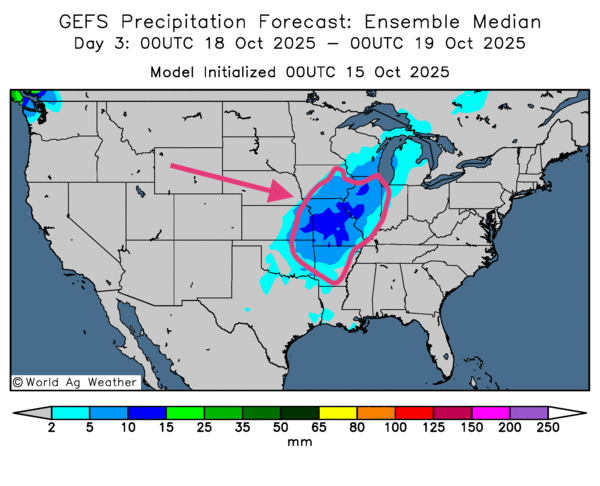

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L'analyse des cartes américaines GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle des possibilités d’alternance de pluie et d’ensoleillement pour plusieurs parties du Midwest et des Plaines. Seuls l'extrême sud des Plaines et l'extrême est du Midwest pourraient connaître des conditions sèches persistantes.

- La carte du 3e jour présentée ci-contre montre surtout des probabilités de pluie dans des régions au sud-ouest des Grands Lacs, c'est-à-dire entre l’Illinois, l’Iowa, le Missouri et certaines parties de l’est du Kansas, ainsi que de l’Oklahoma.

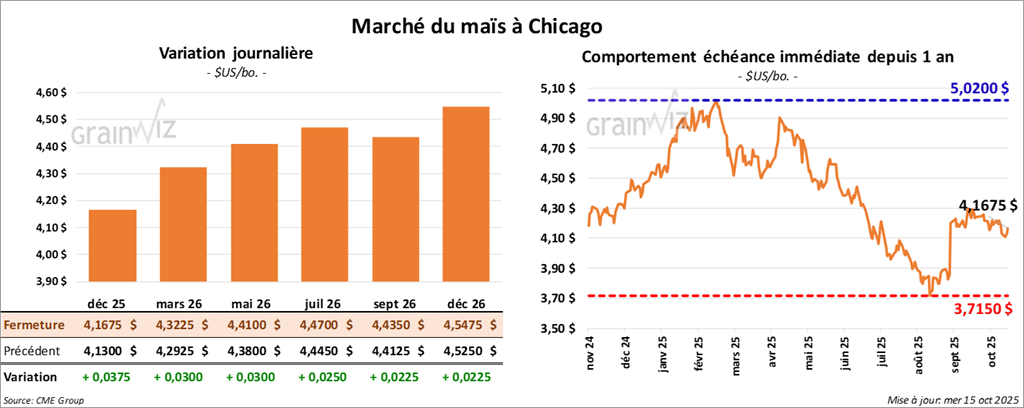

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,1675 $ (+ 3 ¾ cents). Celui mars 26 a fermé à 4,3225 $ (+ 3 cents). Celui mai 26 a terminé à 4,4100 $ (+ 3 cents).

- Hier : Jerome Powell affirmait (Fed) prévoir une baisse du taux directeur d’un quart de point « un peu plus tard ce mois-ci ».

- Brésil (Anec) : exportations d’octobre estimées à 6,5 millions de tonnes ; légère hausse vs la semaine passée.

- États-Unis : rapport hebdomadaire éthanol décalé à demain en raison du congé de lundi (Columbus Day).

- Ventes à l’exportation : publication repoussée à une date ultérieure (shutdown fédéral persistant).

Analyse sommaire – Maïs

- Dans le maïs américain, des manœuvres essentiellement techniques, des achats surtout, ont eu lieu tout au long de la session.

- L’alternance de pluie et d’ensoleillement prévue à court terme dans la majeure partie du Midwest et des Grandes Plaines n’a pas vraiment donné de direction claire au marché.

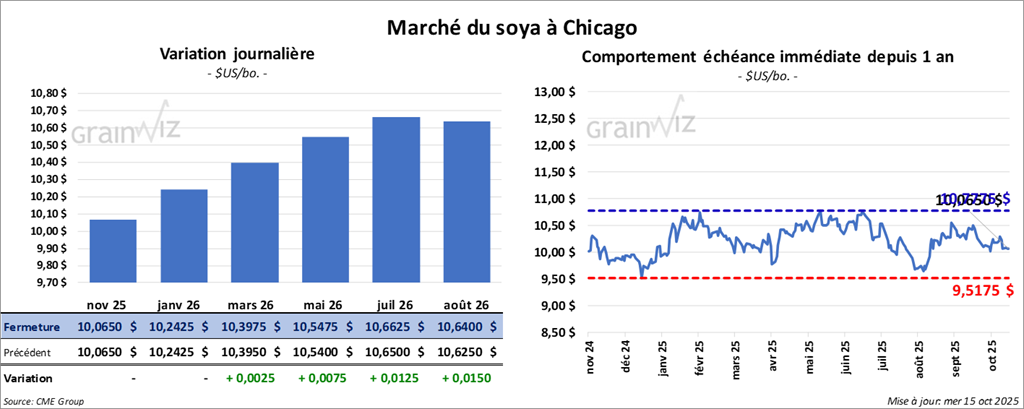

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,0650 $ (0,0). Celui janvier 26 a fermé à 10,2425 $ (0,0). Celui mars 26 a terminé à 10,3975 $ (+ ¼ cent).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 275,90 $/tonne (+ 1,60 $/tonne). Celui janvier 26 a clôturé à 279,60 $/tonne (+ 1,40 $/tonne). Celui mars 26 a fermé à 285,00 $/tonne (+ 1,30 $/tonne).

Du côté de l'huile de soya américaine, le contrat décembre 25 a terminé à 50,80 $ (+ 23 points). Celui janvier 26 a fini à 51,14 $ (+ 23 points).

- Politique : Donald Trump évoque la suspension des achats d’huile usagée en provenance de Chine ; réponse à l’absence d’achats de soya US par la Chine (approvisionnements tournés vers l’Amérique du Sud ; contexte de droits de douane US).

- NOPA (septembre) : trituration à 197,863 millions de boisseaux (+11,6% vs an ; attentes 186,34) ; stocks d’huile à 1,243 milliard de livres (+16,6% vs an).

- Brésil (Anec) : exportations de soya d’octobre projetées à 7,3 millions de tonnes ; légère hausse vs il y a une semaine.

Analyse sommaire – Soya

- Le peu de variations observé aujourd'hui dans le soya américain et ses produits dérivés indiquait surtout des activités d'ajustements techniques.

- Le rapport de la NOPA a été négatif : La hausse de production l'huile de soya, qui a abouti à une augmentation des stocks, a joué en défaveur.

- La météo essentiellement favorable a pesé sur les cours du soya américain et de ses dérivés. Il est possible que les travaux aux champs se fassent rapidement entre les épisodes de pluie, ce qui implique une disponibilité accrue du grain au marché.

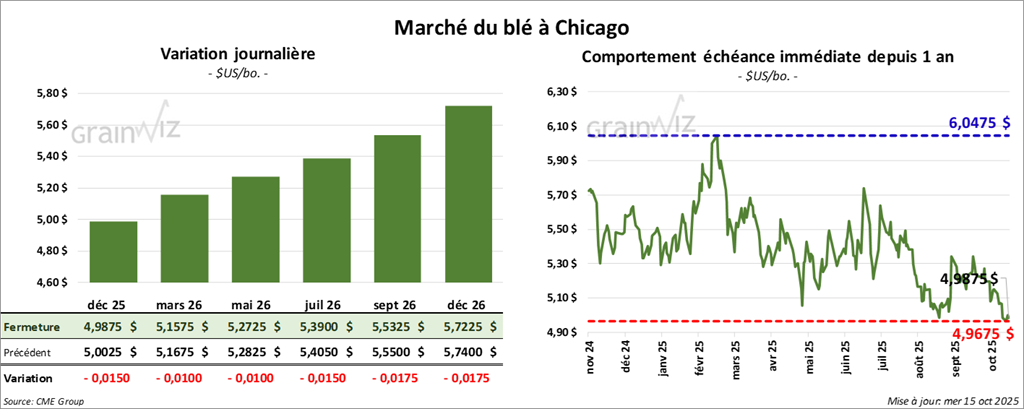

Blé

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 4,9875 $ (- 1 ½ cent). Celui mars 26 a fermé à 5,1575 $ (- 1 cent). Celui mai 26 a terminé à 5,2725 $ (- 1 cent).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini 4,8850 $ (+ 7 ¼ cents). Celui mars 26 a clôturé à 5,0925 $ (+ 6 ¾ cents). Celui mai 26 a fermé à 5,2350 $ (+ 6 ½ cents).

À Minneapolis, le contrat De blé de printemps décembre 25 a terminé à 5,5100 $ (- 2 ½ cent). Celui mars 26 a fini à 5,7075 $ (- 2 ¾ cents). Celui mai 26 a clôturé à 5,8450 $ (- ¼ cent).

- UE (Commission européenne) : depuis début 2025/26 (juillet) jusqu’au 12 octobre, exportations de blé tendre en baisse de 23%.

- Ukraine (World Weather) : humidité aidant la levée à l’ouest ; déficit possible à l’est.

- France (FranceAgriMer) : exportations hors UE à 7,85 millions de tonnes (inchangé).

Analyse sommaire – Blé

- Apparemment, les sessions d'aujourd'hui dans le blé américain ont été consacrées à des manœuvres essentiellement techniques.

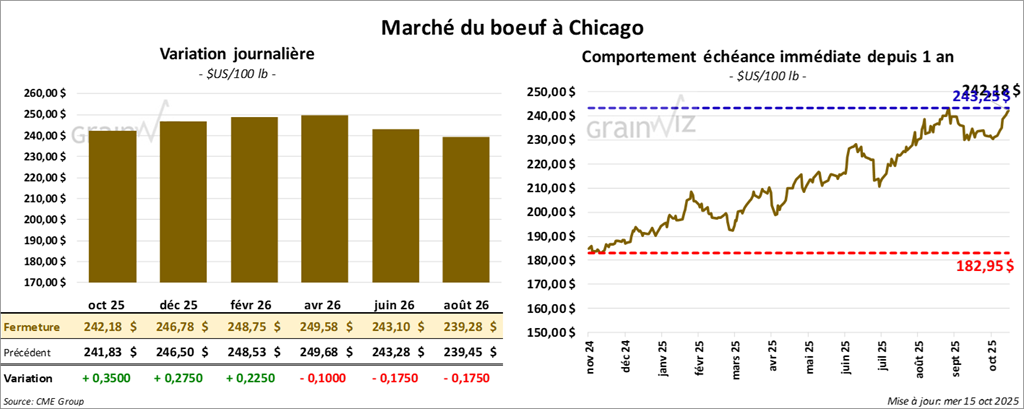

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 242,18 $ (+ 35 cents). Celui décembre 25 a fermé à 246,78 $ (+ 28 cents). Celui février 26 a terminé à 248,75 $ (+ 23 cents).

Quant au veau américain, le contrat octobre 25 a fini à 379,73 $ (- 45 cents). Celui novembre 25 a clôturé à 380,68 $ (- 65 cents). Celui janvier 26 a fermé à 377,85 $ (-20 cents).

- CME Feeder Cattle Index : +1,45 $ à 374 47 $.

- Découpes surgelées : progression contrastée ; écart Choice/Select élargi à 17,32 $ ; Choice +2,06 $ à 366,48 $ ; Select -1,39 $ à 349,16 $.

- USDA abattages du jour (inspection fédérale) : 122,000 têtes (+4,000 vs semaine ; -3,492 vs an).

- Cumulatif hebdo : 348,000 têtes (-13,000 vs semaine ; -21,193 vs an).

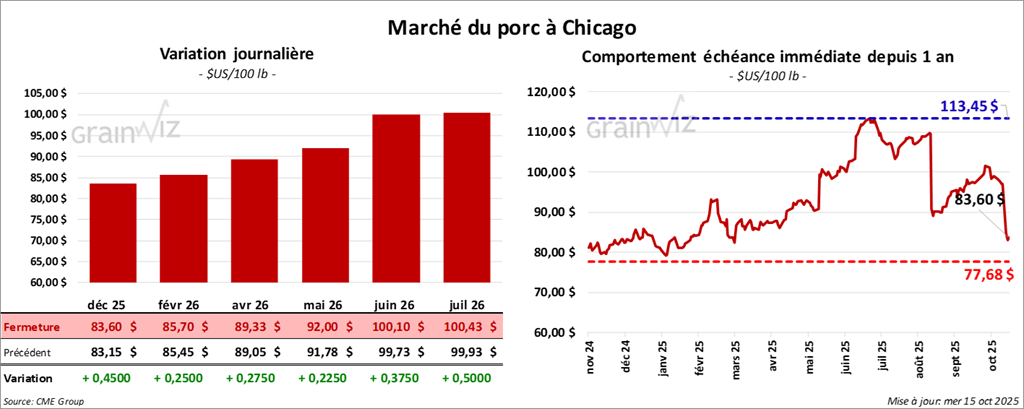

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 83,60 $ (+ 45 cents). Celui février 26 a fermé à 85,70 $ (+ 25 cents). Celui avril 25 a terminé à 89, 33 $ (+ 28 cents).

- CME Lean Hog Index : -0,58 $ à 97,99 $.

- Prix au comptant : carcasse +0,37 $ à 93,42 $ ; vivant -0,70 $ à 70,39 $.

- Moyenne des découpes : -1,80 $ à 101,96 $ ; détails : longe -0,42 $ (93,67 $) ; fesse -2,87 $ (113,15 $) ; épaule -3,53 $ (85,26 $) ; côte -3,20 $ (162,16 $) ; jambon -0,63 $ (100,31 $) ; flanc -4,01 $ (131,52 $).

- USDA abattages (jour) : 492,000 têtes (+8,000 vs semaine ; +5,098 vs an).

- Cumulatif hebdo : 1,468 million de têtes (+12,000 vs semaine ; +22,211 vs an).

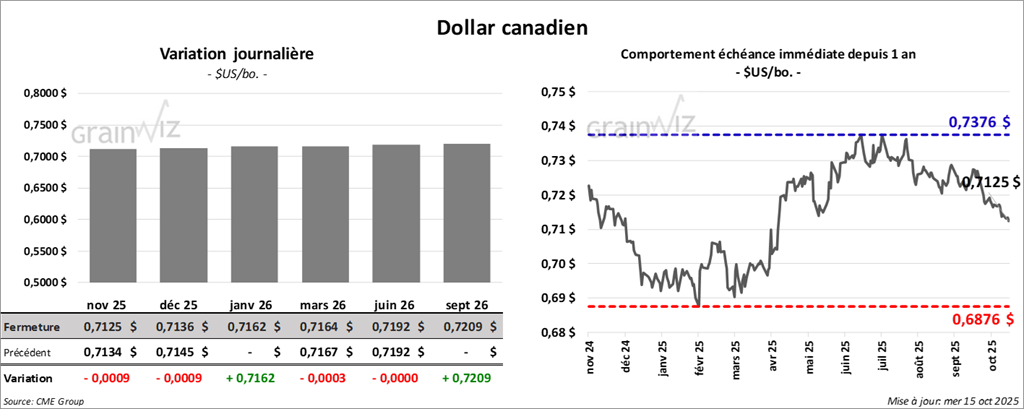

Dollar canadien

Dollar canadien