Météo – États-Unis

- Au cours des prochains jours, le NWS (NOAA) prévoit des précipitations et des orages dans certaines parties du Midwest. Des averses sont également attendues dans le centre et le sud des Grandes Plaines américaines. Les précipitations pourraient par la suite affecter le nord des plaines et certaines parties au sud du Midwest, à la hauteur du Mississippi. Ce qui signifie également que le haut Midwest sera probablement touché par des averses au cours des prochains jours.

- Globalement, les prévisions météo pour les États-Unis restent correctes à court terme. L'analyse des cartes américaines GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle des possibilités de pluie pour le nord-ouest du Midwest et le centre des plaines américaines. Ailleurs, le temps sec pourrait persister à de nombreux endroits (voir notamment la carte pour le 2e jour ci-contre).

Météo – Amérique du Sud

- World Weather prévoit une météo essentiellement favorable au cours des 2 prochaines semaines pour la plupart des régions du Brésil et de l'Argentine. L'organisme précise qu’une alternance de pluie et d’ensoleillement pourrait avoir lieu au cours de cette période.

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,1300 $ (+ 2 ¼ cents). Celui mars 26 a fermé à 4,2925 $ (+ 2 cents). Celui mai 26 a terminé à 4,3800 $ (+ 2 cents).

- États-Unis – inspections/exportations (semaine du 9 octobre): 1,129,708 t (-33,6 % vs un mois ; +vs an). Cumulatif annuel: 7,940,145 t (+65 % vs an).

- Récolte US (sondage Reuters): progression estimée à 44 % au dimanche dernier.

- Brésil – Conab (2025/26): production maïs estimée à 138,60 Mt ; légèrement au‑dessus du mois dernier ; sous 141,1 Mt vs an.

Analyse sommaire – Maïs

- Le peu de variations dans les prix du maïs américain observé aujourd'hui indique surtout que des manœuvres techniques ont eu lieu.

- Le rapport sur les inspections et l'exportation a été bien perçu par les analystes et les spéculateurs : il a donné un support aux différents contrats.

- La récolte étant en cours, elle pèse toujours sur les prix des contrats de maïs américain. Elle suggère que le grain est davantage disponible, surtout que la météo est essentiellement favorable à l'accélération des travaux aux champs.

Soya

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,0650 $ (- 1 ¼ cent). Celui janvier 26 a fermé à 10,2425 $ (- 1 cent). Celui mars 26 a terminé à 10,3950 $ (- ½ cent).

Quant au tourteau de soya américain, le contrat décembre 25 a fini à 274,30 $/tonne (+ 20 cents/tonne). Celui janvier 26 a clôturé à 278,20 $/tonne (-10 cents). Celui mars 26 a fermé à 283,70 $/tonne (- 50 cents/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 49,92 $ (-12 points). Celui décembre 25 a fini à 50,57 $ (- 0,03 point).

- États-Unis – inspections/exportations: 994,008 t (+26,9 % vs un mois ; -48,0 % vs an). Cumulatif annuel: 4,040,284 t (-26,0 % vs an).

- Récolte US (sondage Reuters): finalisation estimée à 58 %.

- Brésil – Michael Cordonnier (Soybean & Corn Advisor): superficies 2025/26 possiblement plus élevées que prévu ; biais baissier sur les prix.

- Brésil – Conab (soya): 177,64 Mt (record) ; légère baisse vs mois dernier ; 171,5 Mt vs an.

- NOPA: publication du rapport mensuel attendue demain.

Analyse sommaire – Soya

- Comme pour le maïs, les cours du soya américain, et ceux de ses dérivés, ont subi les effets d'ajustements techniques, le plus souvent à la baisse.

- La météo américaine essentiellement favorable à l'accélération des activités aux champs a limité le potentiel de hausse des cours.

- Le rapport sur les inspections à l'exportation était correct pour le soya américain, mais sans plus. Les chiffres révèlent entre autres que le cumulatif annuel est inférieur à celui de l'an passé.

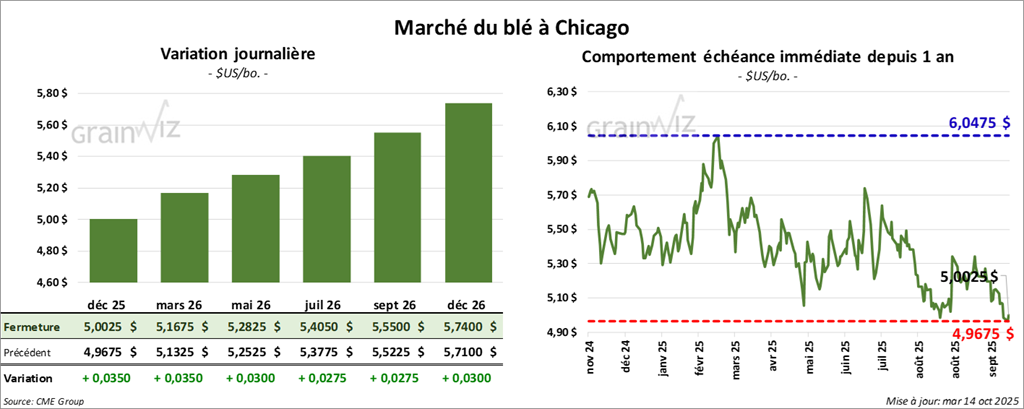

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,0025 $ (+ 3 ½ cents). Celui mars 26 a fermé à 5,1675 $ (+ 3 ½ cents). Celui mai 26 a terminé à 5,2825 $ (+ 3 cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,8125 $ (- 1 ¾ cent). Celui mars 26 a clôturé à 5,0250 $ (- 2 cents). Celui mai 26 a fermé à 5,1700 $ (- 2 ¼ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5350 $ (+ 2 cents). Celui mars 26 a fini à 5,7350 $ (+ 2 cents). Celui mai 26 a clôturé à 5,8725 $ (+ 1 ¾ cent).

- États-Unis – inspections/exportations: 444,138 t (-19 % vs un mois ; +16,8 % vs an). Cumulatif annuel: 10,664,546 t (+18,1 % vs an).

- Semis blé d’hiver US (sondage Reuters): avancée estimée à 66 %.

- Chine (World Weather): semis/germination du blé d’hiver en bonnes conditions ; humidité des sols adéquate ; mais besoin de périodes plus sèches par endroits.

- Logistique – au sud du Midwest: niveau du Mississippi en baisse ; restrictions de circulation/tonnage pour les barges (affecte flux des grains dans plusieurs secteurs).

- France (gouvernement): production de blé tendre estimée +4,3 % vs moyenne 5 ans.

Analyse sommaire – Blé

- Apparemment, les sessions dans le blé américain ont été celles de couvertures de positions à découvert, sans doute motivées par la météo favorable au semis et à la germination des cultures de blé d'hiver.

- Leur rapport sur les inspections à l'exportation était tout au plus correct pour le blé américain : il n'a pas donné de direction claire aux marchés.

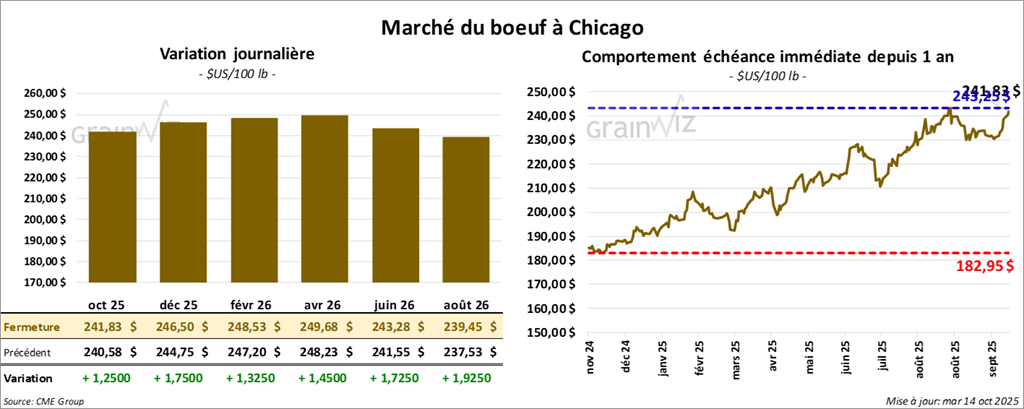

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 241,82 $ (+ 1,25 $). Celui décembre 25 a fermé à 246,50 $ (+ 1,75 $). Celui février 26 a terminé à 248,53 $ (+1,32 $).

Quant au veau américain, le contrat octobre 25 a fini à 380,18 $ (+ 4,67 $). Celui novembre 25 a clôturé à 381,32 $ (+ 4,60 $). Celui janvier 26 a fermé à 378,05 $ (+ 4,33 $).

- CME Feeder Cattle Index (clôture): +4,02 $ à 373,02 $.

- Valeur du surgelé: écart Choice/Select réduit à 13,87 $ ; Choice +0,51 $ à 364,42 $ ; Select +0,80 $ à 350,55 $.

- USDA – abattages sous inspection fédérale (jour): 120,000 têtes (+4,000 vs semaine ; -4,019 vs an).

- USDA – cumulatif hebdomadaire: 226,000 têtes (+9,000 vs semaine ; -17,701 vs an).

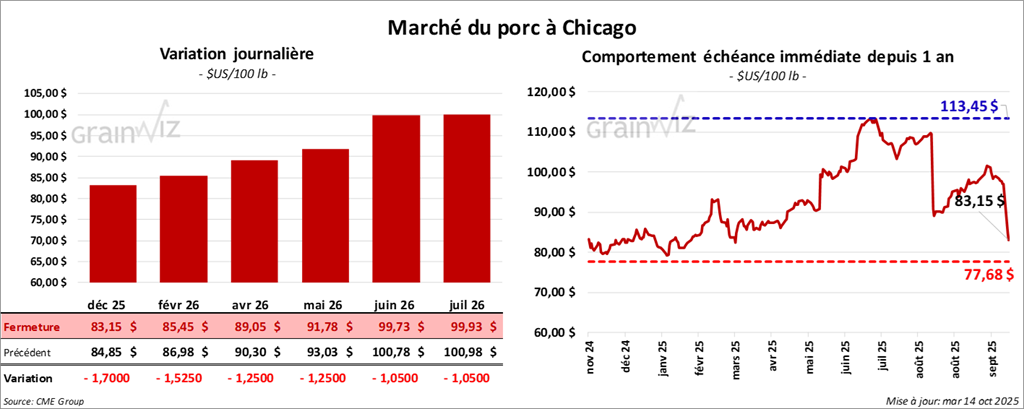

Porc

Porc

Le contrat de porc américain décembre 25 a clôturé à 83,15 $ (-1,70 $). Celui février 26 a fermé à 85,45 $ (-1,52 $). Celui avril 26 a terminé à 89,05 $ (-1,25 $).

- CME Lean Hog Index (clôture): ‑0,86 $ à 98,57 $.

- Comptant carcasse: +0,76 $ à 93,05 $ ; vivant: +0,33 $ à 71,09 $.

- Moyenne des découpes: +0,17 $ à 103,76 $. Détail: longe -1,27 $ à 94,09 $; fesse -1,69 $ à 116,02 $; épaule +0,12 $ à 88,79 $; côte +2,99 $ à 165,36 $; jambon -1,67 $ à 100,94 $; flanc +3,43 $ à 135,53 $).

- USDA – abattages sous inspection fédérale (jour): 491,000 têtes (+11,000 vs semaine ; +489 vs an).

- USDA – cumulatif hebdomadaire: 976,000 têtes (+5,000 vs semaine ; +17,113 vs an).

Dollar canadien

Dollar canadien