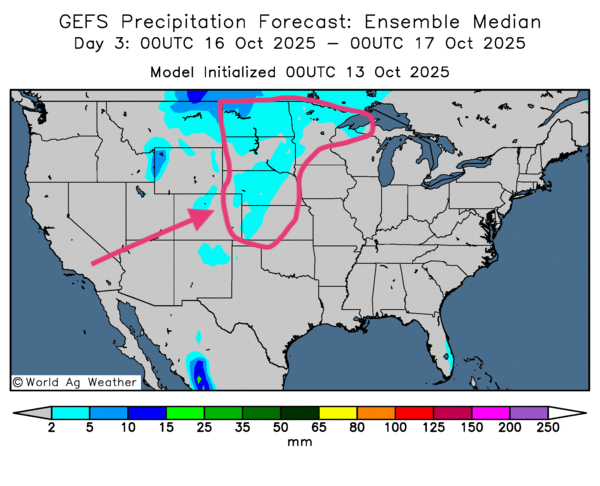

Météo – États-Unis

- World Weather : précipitations très limitées au sud du Midwest (delta, Sud-Est). Averses possibles la semaine prochaine ; nord des Plaines et haut Midwest secs cette semaine : accélération probables des travaux aux champs.

- NOAA : pluies dans l’ouest de la Corn Belt cette semaine ; plus limitées dans l'est. Pluies plus significatives dès le week-end et le courant semaine prochaine dans l’est. Pluies possibles dans les Plaines dans le courant des prochains jours: coup de pouce aux semis de blé d’hiver (humidité des sols en hausse).

- Cartes GFS (jusqu’au 3e jour) via World Ag Weather : conditions sèches à court terme pour l’est du Midwest ; faibles précipitations possibles dans le nord-ouest du Midwest et localement dans les Grandes Plaines.

Maïs

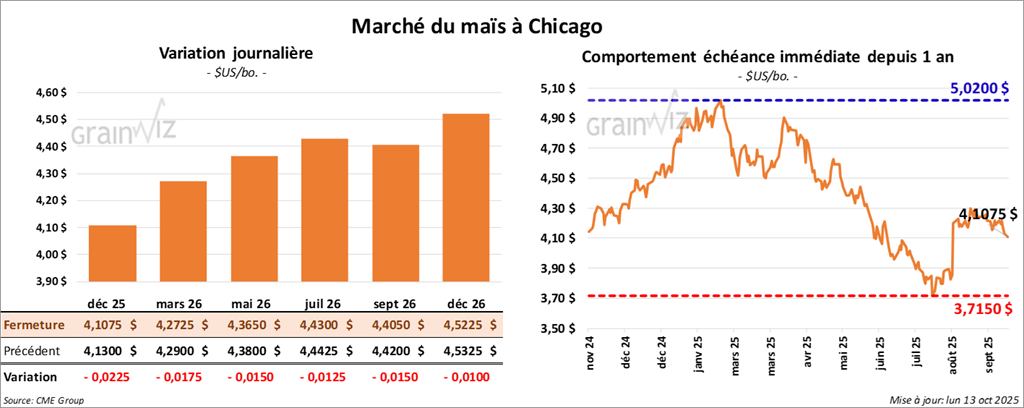

Le contrat de maïs américain décembre 25 a clôturé à 4,1075 $ (-2 ¼ cents). Celui mars 26 a fermé à 4,2725 $ (- 1 ¾ cent). Celui mai 26 a terminé à 4,3650 $ (- 1 ½ cent).

- Inde : délégation à Washington cette semaine pour négocier ; concessions proposées dont allégement des restrictions sur les importations de maïs OGM.

- Brésil (AgRural) : semis de maïs de 1re récolte complétés à 45% jeudi dernier (vs un an : +4 pts) ; production 2025/26 attendue record.

- États-Unis : malgré la fermeture prolongée du gouvernement fédéral, récolte estimée terminée à 45–50%.

- Brésil (Safras & Mercado) : semis de 1re récolte finalisée à 49% (moyenne 5 ans : 48%).

Analyse sommaire – Maïs

- La journée dans le maïs américain a été consacrée à des manœuvres techniques, ce qui expliquent la faiblesse des variations dans les contrats.

- La récolte de maïs américain étant en cours, elle pèse toujours sur les prix des contrats.

- La météo toujours propice à l'accélération des travaux aux champs exerce une pression sur les cours.

Soya

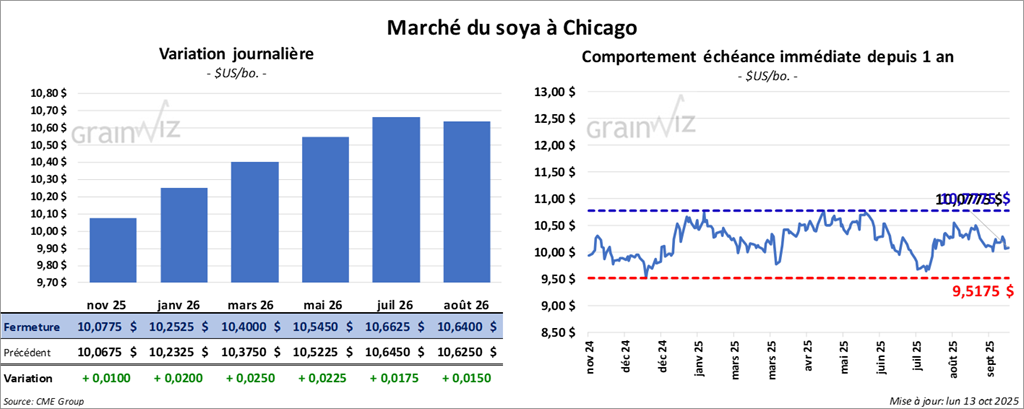

Le contrat de soya américain novembre 25 a clôturé à 10,0775 $ (+ 1 cent). Celui janvier 26 a fermé à 10,2525 $ (+ 2 cents). Celui mars 26 a terminé à 10,4000 $ (+ 2 ½ cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 266,50 $/tonne (- 90 cents/tonne). Celui janvier 26 a clôturé à 278,30 $/tonne (-1,00 $/tonne). Celui mars 26 a fermé à 284,20 $/tonne (-90 cents/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 50,04 $ (+ 64 points). Celui décembre 25 a fini à 50,60 $ (+ 63 points).

- Chine (Bloomberg) : importations record en septembre à 12,9 Mt ; 86,18 Mt sur 9 mois (+5,3% a/a) ; achats accrus de soya brésilien par les triturateurs.

- États-Unis/Chine : Donald Trump annonce des droits de douane additionnels de 100% sur les importations chinoises (entrée en vigueur le 1er novembre) ; il affirme quand même que les négociations « vont très bien ».

- Brésil (Pátria Agronegócios) : semis de soya complétés à 12,48% (vs un an : 5,28%) ; pluies bénéfiques attendues : humidité des sols en amélioration.

- Brésil (Secrétariat au Commerce extérieur) : exportations entre janv-août à 67 Mt (record) ; dont 76% vers la Chine.

- Brésil (AgRural) : semis soya 2025/26 complétés à 14% jeudi dernier (sommet des dernières années).

- États-Unis : récolte de soya estimée finalisée à 65–70%.

Analyse sommaire – Soya

- Comme pour le maïs, le secteur du soya américain a été touché par des manœuvres techniques, qui expliquent le peu de variations des cours.

- Apparemment, les marchés auraient été emballés par la déclaration du président Donald Trump selon laquelle la tournure des négociations avec la Chine donne des résultats très satisfaisants pour les Américains.

- Les données exceptionnelles sur les exportations de soya brésilien n’ont pas aidé le marché américain qui est toujours hanté par les exportations records brésiliennes vers la Chine, une situation qui se ferait au détriment des Américains.

- Le fait que la récolte soit toujours en cours aux États-Unis exerce un frein permanent sur la progression des cours.

- La météo, qui reste favorable à l'accélération des récoltes avec le temps sec persistant dans la majorité des régions du Midwest et du reste des Grandes Plaines, agit comme une résistance à la hausse des cours.

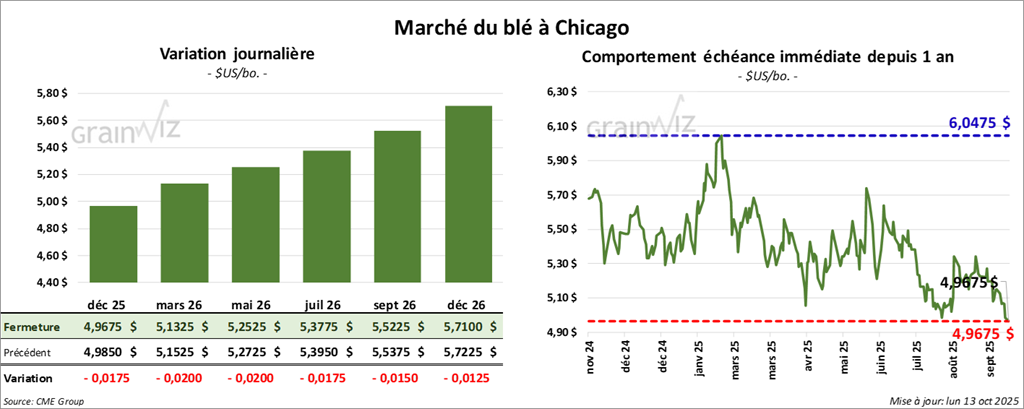

Blé

À Chicago, le contrat décembre 25 a clôturé à 4,9675 $ (- 1 ¾ cent). Celui mars 26 a fermé à 5,1325 $ (- 2 cents). Celui mai 26 a terminé à 5,2525 $ (-2 cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,8300 $ (- 6 ¾ cents). Celui mars 26 a clôturé à 5,0450 $ (- 6 ¾ cents). Celui mai 26 fermé à 5,1925 $ (- 6 ¾ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5150 $ (- ¼ cent). Celui mars 26 a fini à 5,7150 $ (- ½ cent). Celui mai 26 a clôturé à 5,8550 $ (0,0).

- Russie : recul des prix avec perspective de récolte en hausse ; engorgement logistique portuaire dans le sud du pays.

- Mer Noire (World Weather) : sans pluie à court terme ; mais averses la semaine prochaine : humidité des sols en hausse en Ukraine ; meilleur développement du blé d’hiver anticipé.

- Exportations russes d’octobre estimées à 5,0 Mt (vs un mois : 4,6 Mt).

- SovEcon : anticipe une production russe 2025 à 88 Mt (légère hausse vs dernier estimé) ; fourchette habituelle annuelle : 80–90 Mt ; la Russie demeure le premier exportateur mondial.

- Arabie saoudite : achat de 500 000 t de blé d’origines diverses.

Analyse sommaire – Blé

- Dans le blé américain, des manœuvres techniques ont eu lieu tout au long des sessions.

- Le facteur météo favorable pour une bonne partie des Plaines américaines a limité le potentiel de hausse des cours. Des analystes et des spéculateurs sont d'avis que l'humidité des sols pourrait s'améliorer, assez pour permettre une meilleure germination des semis de blé d'hiver.

- La météo essentiellement sèche de certaines régions de l’Europe de l'Est et de la mer Noire exerce une pression négative constante sur les cours du blé américain : elle signifie des possibilités de facilitation des activités aux champs comme les récoltes ou les semis de grains d'hiver.

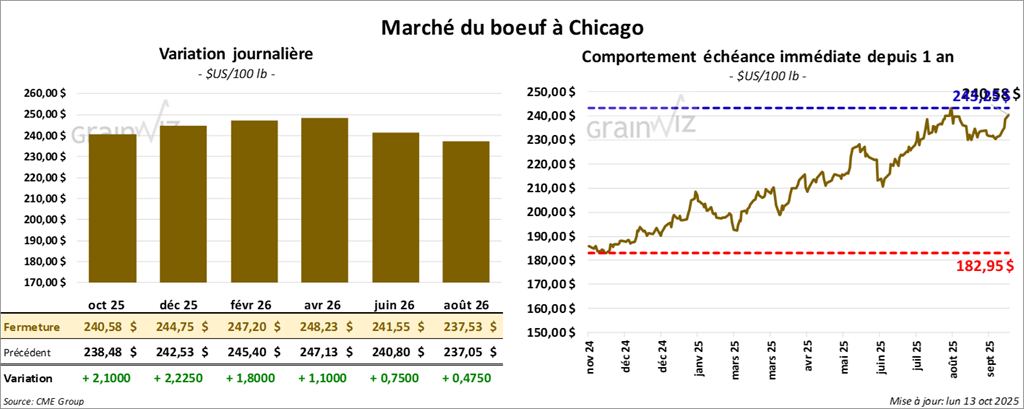

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 240,57 $ (+ 2,10 $). Celui décembre 25 a fermé à 244,75 $ (+ 2,23 $). Celui février 26 a terminé à 247,20 $ (+ 1,80 $).

Quant au veau américain, le contrat octobre 25 a fini à 375,50 $ (0,0). Celui novembre 25 a clôturé à 376,73 $ (+ 82 cents). Celui janvier 26 a fermé à 373,73 $ (+ 1,77 $).

- CME Feeder Cattle Index: +1,08 $ à 369,00 $.

- Valeur du surgelé : progression contrastée ; écart Choice/Select (Ch/Se) rétréci à 14,16 $. Découpes : « Choice » -1,66 $ à 163,91 $; « Select » +3,36 $ à 349,75 $.

- USDA : abattages sous inspection fédérale 106 000 têtes (vs semaine : +5 000 ; vs an : -13 682).

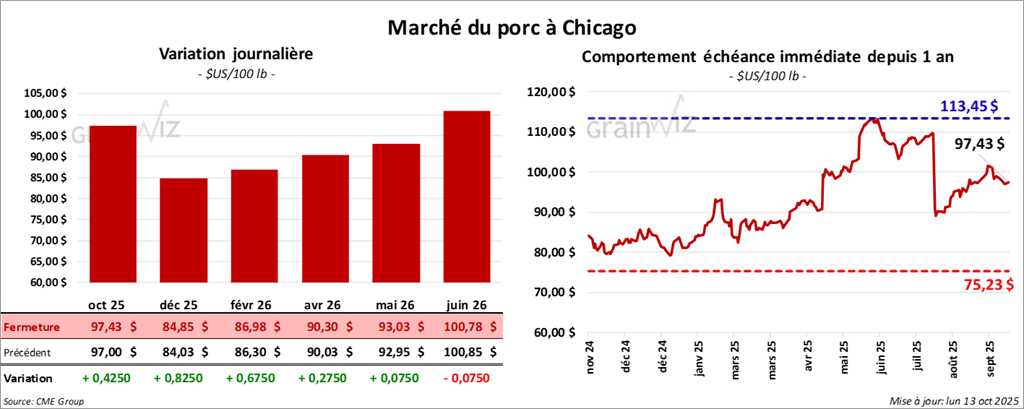

Porc

Le contrat de porc américain octobre 25 a clôturé à 97,42 $ (+ 42 cents). Celui décembre 25 a fermé à 84,85 $ (+ 82 cents). Celui février 26 a terminé à 86,97 $ (+ 68 cents).

- CME Lean Hog Index: -0,65 $ à 99,43 $.

- Semaine dernière : CME Fresh Bacon Index -20,27 $ à 184,72 $.

- Cet après-midi : carcasse comptant -4,11 $ à 92,29 $ ; vivant 70,76 $.

- Découpes moyennes : -0,83 $ à 103,59 $. Détail : longe +1,33 $ (95,36 $) ; fesse -2,95 $ (117,71 $) ; épaule -1,00 $ (88,67 $) ; côte -2,76 $ (162,37 $) ; jambon -2,44 $ (102,61 $) ; flanc +0,59 $ (132,10 $).

- USDA : abattages sous inspection fédérale 490 000 têtes (vs semaine : -1 000 ; vs an : +21 624).

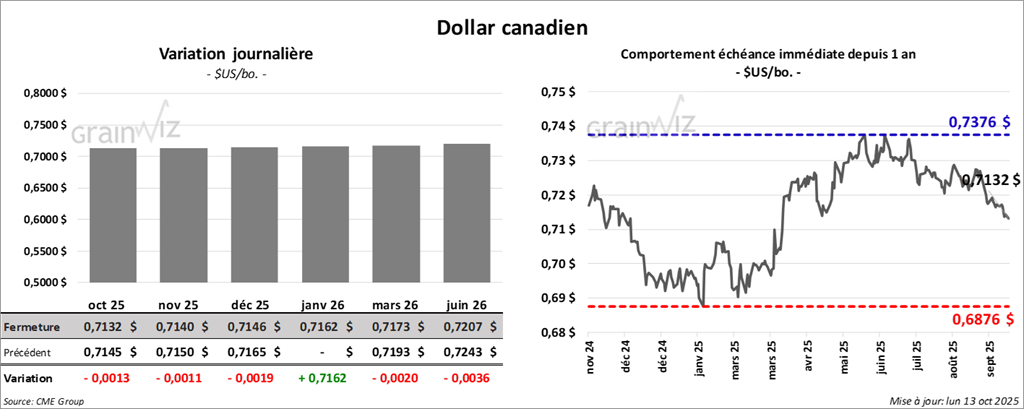

Dollar canadien