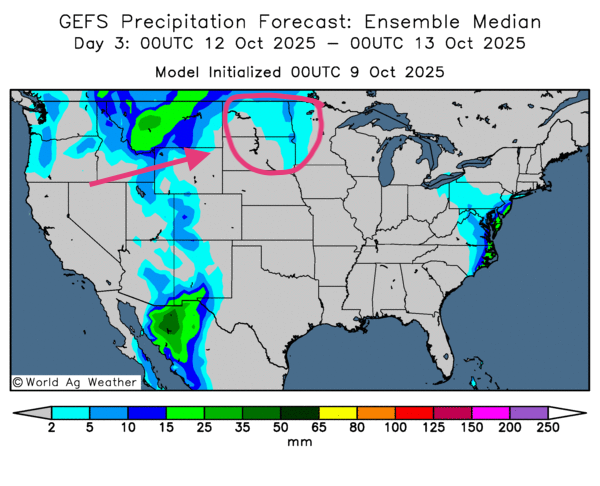

Météo – États-Unis

- World Weather : pluies limitées sur le Midwest/Plaines ces derniers jours ; ralentissements ponctuels des travaux aux champs; prochains jours : précipitations surtout au sud du Midwest (vallée du Mississippi) jusqu’au sud-est (Floride) ; ailleurs : fenêtre plus sèche ; récoltes/semis en accélération.

NOAA : pas de changement à court terme ; averses très limitées sur la plupart des régions du Midwest ; accélération des récoltes à plusieurs endroits.

- Cartes GFS (jusqu’au 3e jour) via World Ag Weather : signal sec sur la majorité Midwest/Grandes Plaines ; léger risque d’averses sans conséquence dans le nord-ouest du Midwest (Minnesota/Dakotas).

Météo – Amérique du Sud

- World Weather : conditions globalement favorables aux semis au Brésil/Argentine ; potentiel d’alternance averses/ensoleillé ; une meilleure germination est possible.

Besoin d’humidité supplémentaire au centre-ouest et centre-sud du Brésil (dont Mato Grosso) ; quelques pluies possibles vers fin de semaine/début semaine prochaine.

- NOAA (horizon 2 semaines) : biais de précipitations en faveur du centre-ouest du Brésil ; appui soya et 1re récolte de maïs.

Maïs

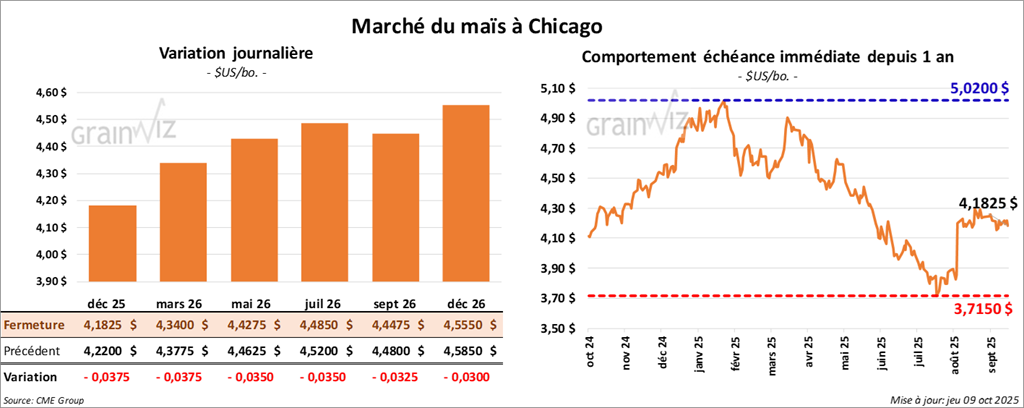

Le contrat de maïs américain décembre 25 clôturé à 4,1825 $ (-3 ¾ cents). Celui mars 26 a fermé à 4,3400 $ (- 3 ¾ cents). Celui mai 26 a terminé à 4,4275 $ (- 3 ½ cents).

- Fermeture du gouvernement fédéral (US) : pas de rapport Offre/Demande d’octobre ; publication désormais attendue avec celui de novembre selon certains analystes.

- Ventes à l’exportation : rapport non publié également.

- Réunion de la Fed (US) hier : volonté de réduire le taux directeur en cours d’année ; certains membres envisagent 2 réductions de 0,25 pt chacune.

- Chine : ministère de l’Agriculture abaisse les importations saisonnières de maïs de 7 à 6 millions de tonnes.

- Argentine : Rosario Grain Exchange — semis de maïs terminés à 28% ; production 2025/26 estimée à un record de 61 millions de tonnes.

- US Drought Monitor (mardi dernier) : 31% des superficies maïs US en sécheresse (+3 pts vs semaine ; -18 pts vs an).

Analyse sommaire – Maïs

- Manque de données USDA (ventes/exportations, Offre/Demande etc.) ; laisse un « vide » directionnel ; faible visibilité pour acheter/vendre (grains, soya, blé inclus).

- Météo favorable pour Midwest/Plaines ; biais négatif à court terme (plutôt vendeur).

- Faiblesse d’autres commodités ; pression additionnelle sur les contrats de maïs américain.

Soya

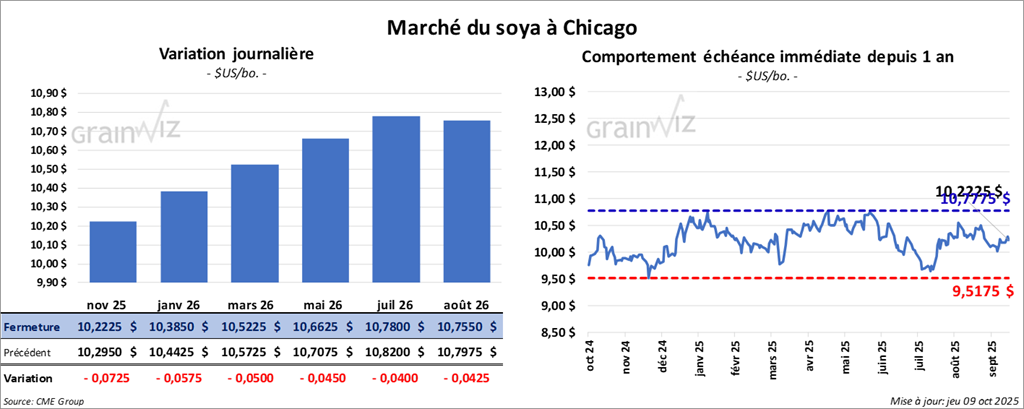

Le contrat de soya américain novembre 25 a clôturé à 10,2225 $ (- 7 ¼ cents). Celui janvier 26 a fermé à 10,3850 $ (- 5 ¾ cents). Celui mars 26 a terminé à 10,5225 $ (- 5 cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 269,70 $/tonne (-1,10 $/tonne). Celui décembre 25 a clôturé à 276,90 $/tonne (-1,10 $/tonne). Celui janvier 26 a fermé à 281,20 $/tonne (-1,00 $/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 50,38 $ (-59 points). Celui décembre 25 a fini à 50,94 $ (-54 points).

- Brésil : avantage compétitif (conflits commerciaux US/tiers pays) ; exportations 2025 attendues record à 102,2 millions de tonnes ; Chine = 80% des expéditions YTD.

- StoneX : demande biodiesel/huile de soya au Brésil +6% attendu l’an prochain.

- US Drought Monitor (7 octobre) : 39% des superficies soya US en sécheresse (+2 pts vs semaine ; -4 pts vs an).

Analyse sommaire – Soya

- Manœuvres techniques sur le complexe soya et ses produits dérivés.

- Manque de données USDA : spéculateurs sans repères clairs ; motifs directionnels pour les marchés qui s’amenuisent.

- Météo Midwest/Plaines plutôt sèche ; travaux aux champs fluides ; pluies légères NW Midwest non bloquantes. La situation pèse toujours sur le marché.

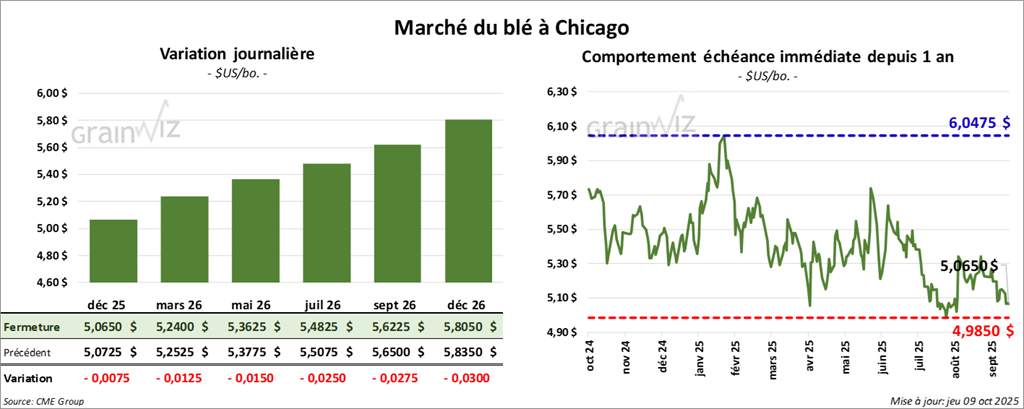

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,0650 $ (- ¾ cent). Celui mars 26 a fermé à 5,2400 $ (- 1 ¼ cent). Celui mai 26 a terminé à 5,3625 $ (- 1 ½ cent).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,9325 $ (+ 1 ¼ cent). Celui mars 26 a clôturé à 5,1500 $ (+ 1 ½ cent). Celui mai 26 a fermé à 5,2975 $ (+ 1 ½ cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5700 $ (+ 1 ½ cent). Celui mars 26 a fini à 5,7725 $ (+ 2 cents). Celui mai 26 a clôturé à 5,9075 $ (+ 1 ¼ cent).

- Russie : un responsable évoque -6,2% d’ensemencements blé (hiver/printemps) au profit des oléagineux ; prix internationaux plus favorables.

- Égypte : le GASC achète du blé au Kazakhstan (1re fois en 15 ans) ; diversification des origines des commandes.

- Argentine : Rosario Grain Exchange relève la production de blé de 20 à 23 millions de tonnes.

- Europe : Expana (incluant désormais Stratégie Grains) augmente ses chiffres pour la production UE+GB de 5% (hausse des semis en cause).

- US Drought Monitor (mardi) : blé d’hiver — 45% en sécheresse (stable vs semaine ; -2 pts vs an) ; blé de printemps — 16% en sécheresse (+3 pts vs semaine ; -13 pts vs an).

Analyse sommaire – Blé

- Sessions marquées par des manœuvres techniques, amplifiées par l’absence de données fondamentales USDA. De façon générale, la situation n’encourage pas les acheteurs de contrats.

- Faiblesse d’autres commodités et crainte d’une fermeture fédérale prolongée (US) ; sentiment prudent, peu porteur à la hausse.

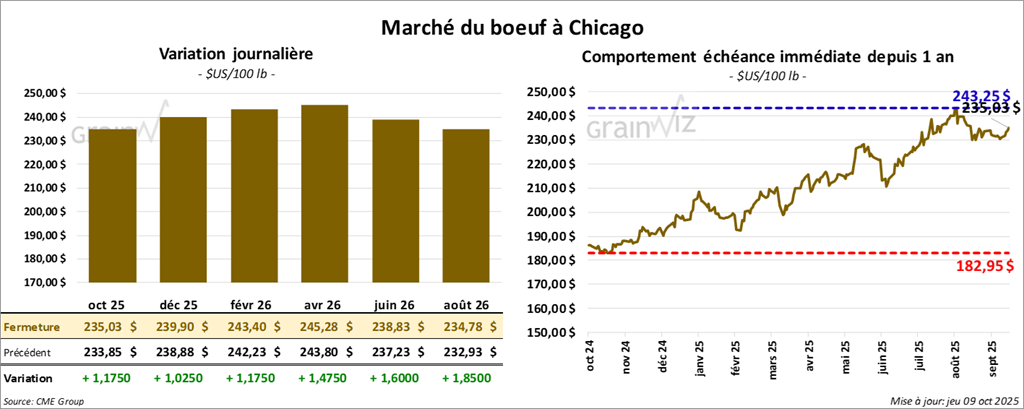

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 235,03 $ (+ 1,18 $). Celui décembre 25 a fermé à 239,90 $ (+ 1,02 $). Celui février 26 a terminé à 243,40 $ (+ 1,18 $).

Quant au veau américain, le contrat octobre 25 a fini à 374,02 $ (+ 4,53 $). Celui de novembre 25 a clôturé à 374,05 $ (+ 5,22 $). Celui janvier 26 a fermé à 369,05 $ (+ 5,53 $).

- CME Feeder Cattle Index (clôture) : +1,84 $ à 367,35 $.

- Fed Cattle Exchange (Central Stockyards) : 140 têtes (mixées) vendues à 232,50 $ (secteur CO impliqué) ; prix de réserve 233,00–236,00 $ ; offres max 0,00–232,50 $.

- Valeur du surgelé (après-midi) en baisse ; écart Choice/Select rétréci à 20,89 $ ; Choice -0,94 $ à 365,22 $ ; Select -0,91 $ à 344,33 $.

- USDA (jour) : abattages sous inspection fédérale 111,000 têtes (+1,000 vs semaine ; -5,295 vs an).

- USDA (cumul hebdo) : 446,000 têtes (-120,00 vs semaine ; -29,807 vs an).

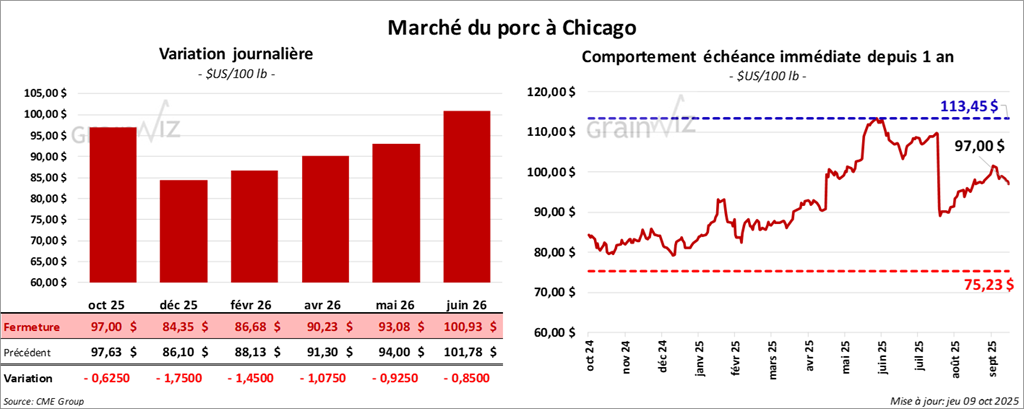

Porc

Le contrat de porc américain octobre 25 a clôturé à 97,00 $ (-63 cents). Celui décembre 25 a fermé à 84,35 $ (-1,75 $). Celui février 26 a terminé à 86,68 $ (-1,45 $).

- CME Lean Hog Index (clôture) : -0,72 $ à 100,70 $.

- Prix moyen carcasse au comptant (après-midi) : -2,72 $ à 96,33 $.

- Moyenne des découpes : -1,18 $ à 102,64 $ ; Détail — longe +0,35 $ (92,61 $) ; fesse -2,40 $ (113,19 $) ; épaule +1,45 $ (88,11 $) ; côte -1,31 $ (161,61 $) ; jambon +0,52 $ (102,26 $) ; flanc -6,36 $ (133,77 $).

- USDA (jour) : abattages 491,000 têtes (+1,000 vs semaine ; +7,072 vs an).

- USDA (cumul hebdo) : 1,946 million de têtes (+7,000 vs semaine ; +19,617 vs an).

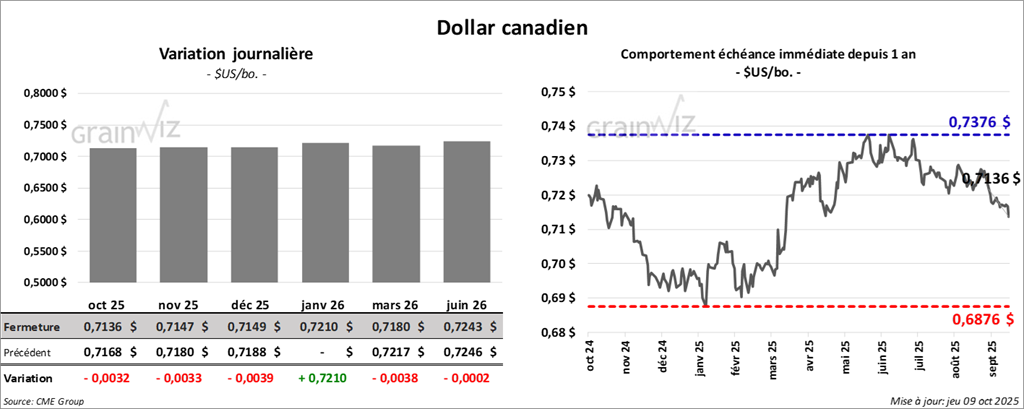

Dollar canadien