Météo – États-Unis

- World Weather : averses récentes sud du Midwest ; récolte ralentie ; reprise attendue «prochains jours» (fenêtre plus sèche).

Nord-Ouest du Midwest : risques d’averses ; possibles retards locaux aux champs.

- NOAA : précipitations légères au nord du Midwest ; ailleurs Midwest/Grandes Plaines : temps surtout sec.

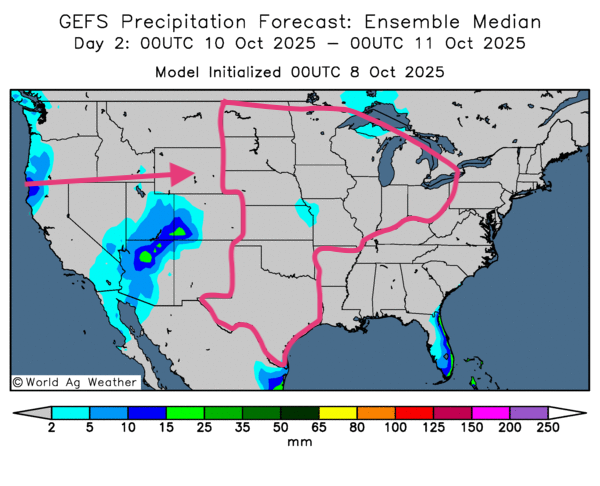

- Court terme US : scénario inchangé ; temps sec dominant Midwest/Plaines : maturation rapide ; accélération travaux aux champs (cartes GFS, World Ag Weather, jusqu’au 3e jour). C’est ce qu’illustre la carte du 3e jour ci-contre.

Maïs

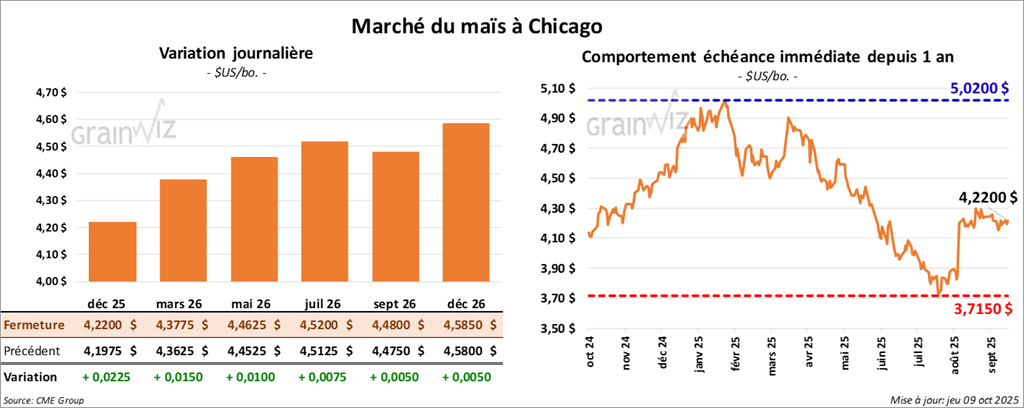

Le contrat de maïs américain décembre 25 a clôturé à 4,2200 $ (+ 2 ¼ cents). Celui mars 26 a fermé à 4,3775 $ (+ 1 ½ cent). Celui mai 26 a terminé à 4,4625 $ (+ 1 ½ cent).

- États-Unis : fermeture du gouvernement fédéral – impatience des électeurs ; issue jugée imminente par plusieurs analystes.

- Brésil (Anec) : exportations de maïs attendues à 6,0 Mt (+5,8% vs an).

- Ukraine (LSEG imagerie) : production de maïs estimée 31,2 Mt (+1,6% vs dernière prédiction).

- Ukraine (SovEcon) : potentiel relevé de 30,9 à 31,8 Mt.

- Rapport offre/demande mensuel : publication théoriquement demain ; possible report lié à la fermeture fédérale persistante.

- Éthanol US (EIA, au 3 octobre) : production moyenne 1,071 M b/j (+7,6% vs semaine ; +3,2% vs an).

Stocks éthanol US : 22,720 M b (-0,2% vs semaine ; +2,6% vs an).

Analyse sommaire – Maïs

- La journée dans le maïs a été consacrée à des manœuvres techniques. C'est ce qui expliquerait, entre autres, le peu de variations dans les prix des contrats.

- La météo reste toujours propice à l'accélération des activités aux champs. Elle a agi comme un élément négatif qui pèse sur les contrats.

- Le rapport sur l'éthanol américain a été mauvais : il a incité les vendeurs de contrats de maïs à se manifester.

Soya

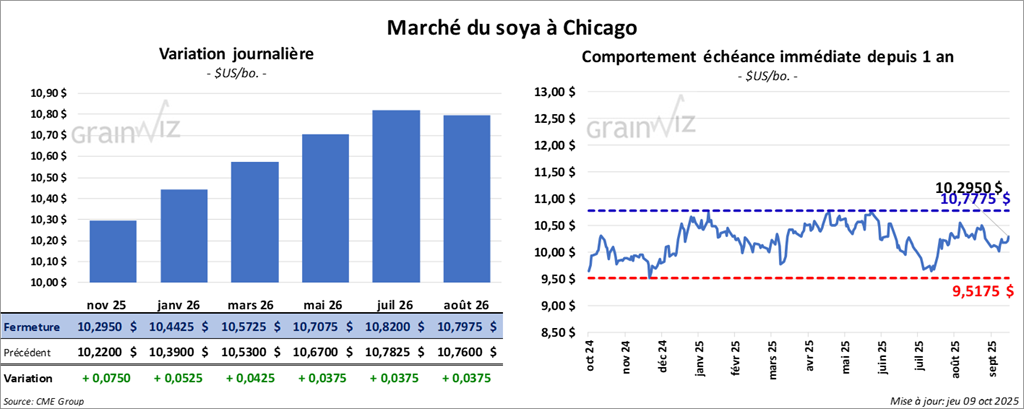

Le contrat de soya américain novembre 25 a clôturé à 10,2950 $ (+ 7 ½ cents). Celui janvier 26 a fermé à 10,4425 $ (+ 5 ¼ cents). Celui mars 26 a terminé à 10,5725 $ (+ 4 ¼ cents).

Quant au contrat de tourteau de soya américain, celui octobre 25 a fini à 270,80 $/tonne (- 10 cents/tonne). Celui décembre 25 a clôturé 278,00 $/tonne (+ 1,10 $/tonne). Celui janvier 26 a fermé à 282,20 $/tonne (+ 80 cents/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 50,97 $ (+ 44 points). Celui décembre 25 a fini à 51,48 $ (+ 44 points).

- Brésil (Anec) : exportations de soya 7,12 Mt ce mois-ci (+60,4% vs an).

- Argentine : retour au travail ordonné pour l’industrie oléagineuse (fin de la grève illimitée).

- Indonésie : essais biodiesel B-50 finalisés ; remplacement du B-40 envisagé dès 2026.

- Brésil (NOAA) : pluies «plus que nécessaires» attendues dans plusieurs régions ; appui aux semis.

- États-Unis : le marché attendait le plan de l’administration Trump face à la guerre commerciale (dont la Chine) ; annonce repoussée ; enveloppe pressentie déployée à 15 milliards USD.

Analyse sommaire – Soya

- Les hausses de prix observées sur le complexe du soya américain et ses dérivés s'expliquaient surtout par des couvertures sur des positions à découvert.

- Le facteur de la fermeture du gouvernement fédéral américain était et également pris en compte par plusieurs spéculateurs. L'incertitude qu'il génère pèse toujours sur les prix des contrats américains, y compris sur les autres grains, comme le maïs et le blé.

- Le facteur de la récolte demeurait un élément à considérer, surtout que la météo pour le Midwest et les Plaines reste favorable à l'accélération des activités aux champs.

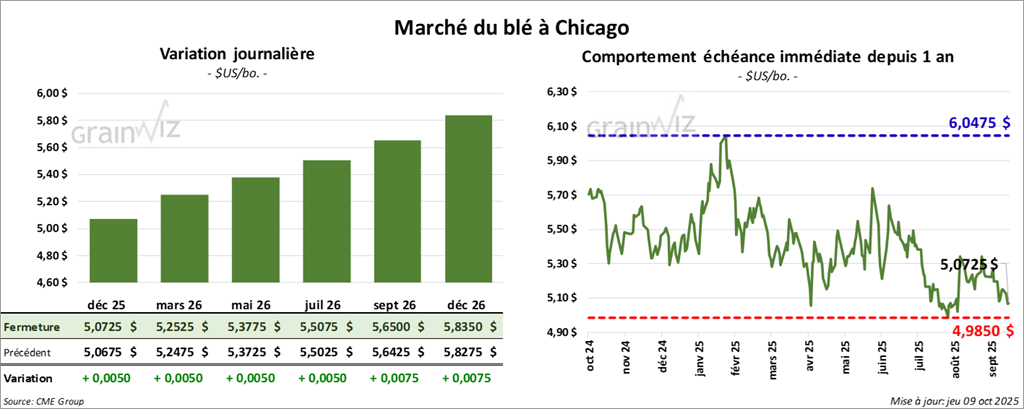

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,0725 $ (+ ½ cent). Celui mars 26 a fermé à 5,2525 $ (+ ½ cent). Celui mai 26 a terminé à 5,3775 $ (+ ½ cent).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,9200 $ (-3 ½ cents). Celui mars 26 a clôturé à 5,1350 $ (-3 ½ cents). Celui mai 26 a fermé à 5,2825 $ (- 3 ¼ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5550 $ (+ 3 ½ cents). Celui mars 26 a fini à 5,7525 $ (+ 3 ¾ cents). Celui mai 26 a clôturé à 5,8950 $ (+ 3 ¼ cents).

- Mer Noire : selon des analystes le ralentissement des exportations dans la région est compensé par celles des Amériques + Australie.

- Russie (Rusagrotrans) : exportations de blé estimées 5,1 Mt ce mois-ci vs 4,6 Mt le mois dernier.

Analyse sommaire – Blé

- Pour le blé américain, des manœuvres techniques ont eu lieu tout au long des sessions de la journée. Elles expliquent le peu de variations dans les prix des différents contrats.

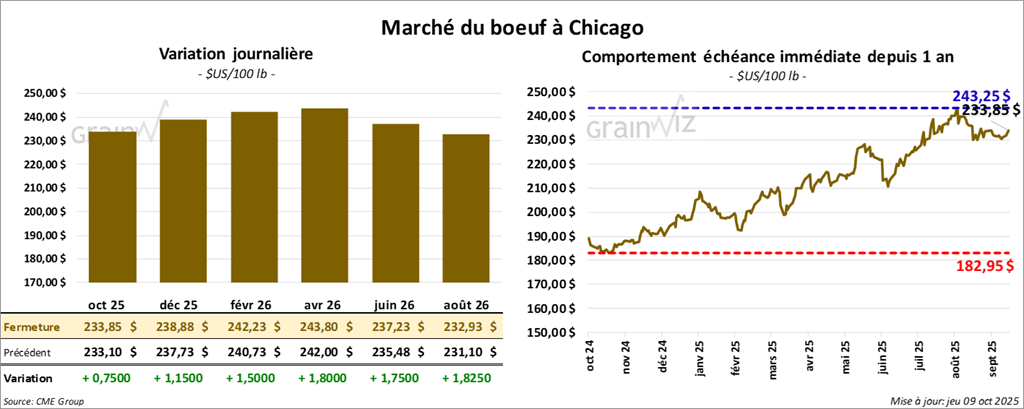

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 233,85 $ (+ 75 cents). Celui décembre 25 a fermé à 238,88 $ (+ 1,15 $). Celui février 26 a terminé à 242,23 $ (+ 1,50 $).

Quant au veau américain, le contrat octobre 25 a fini à 369,50 $ (+ 4,00 $). Celui novembre 26 a clôturé à 368,83 $ (+ 4,58 $). Celui janvier 26 a fermé à 363,53 $ (+ 4,53 $).

- CME Feeder Cattle Index : +1,27 $ à 365,51 $.

- Fed Cattle Exchange (Central Stockyards) : 1 866 têtes offertes (US) invendues ; regions concernées par les ventes : TX/OK/NM, KS, CO ; prix réserve 233,00–235,00 $ ; offres max 0,00–230,00 $.

- Valeur du surgelé : écart Choice/Select élargie à 20,92 $ ; Choice 366,16 $ (+0,19) ; Select 345,24 $ (-3,64).

- USDA abattages (jour) : 118 000 têtes (+3 000 vs semaine ; -7 804 vs an).

- USDA abattages (cumul hebdo) : 335 000 têtes (-13 000 vs semaine ; -24 512 vs an).

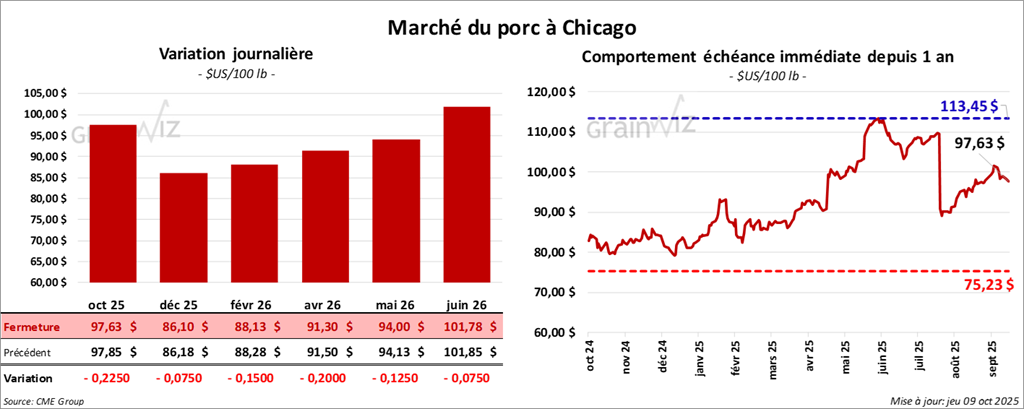

Porc

Le contrat de porc américain octobre 25 a clôturé à 97,63 $ (-23 cents). Celui décembre 25 a fermé à 86,10 $ (-0,08 cent). Celui février 26 a terminé à 88,13 $ (-15 cents).

- CME Lean Hog Index : -0,60 $ à 101,42 $.

- Prix carcasse au comptant : 99,05 $ (+0,42$) ; vivant 76,27 $ (+2,45$).

- Découpes : moyenne 103,82 $ (-2,21$) ; longe -2,66 $ (92,26$) ; fesse -7,55 $ (515,59 $) ; épaule -1,31 $ (86,66 $) ; côte -5,39 $ (162,92 $) ; jambon -0,99 $ (101,74 $) ; flanc -0,12 $ (140,13 $).

- USDA abattages (jour) : 489 000 têtes (+5 000 vs semaine ; +3 873 vs an).

- USDA abattages (cumul hebdo) : 1 460 M têtes (+11 000 vs semaine ; +17 545 vs an).

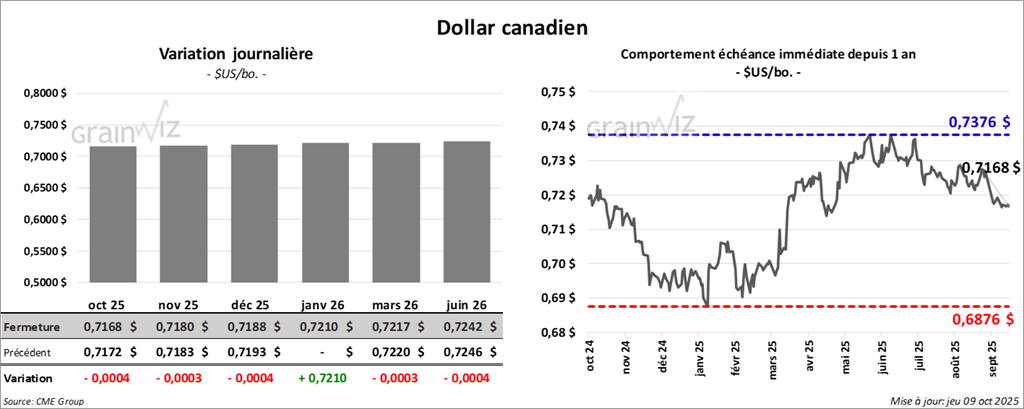

Dollar canadien

Dollar canadien