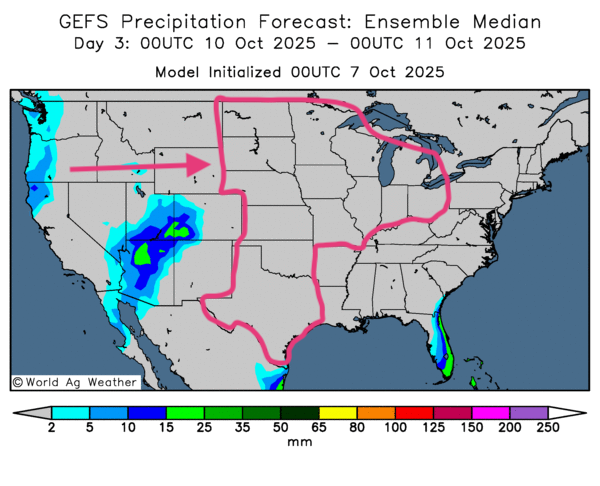

Météo – États-Unis

- NOAA , court terme : temps sec pour la plupart du Midwest ; fenêtre de récolte favorable.

- Horizon 6–10 jours : précipitations pour plusieurs secteurs du Midwest ; Est souvent plus ensoleillé.

- Cartes GFS (World Ag Weather, jusqu’au 3e jour) : biais sec pour Midwest et Grandes Plaines (voir carte du 3e jour).

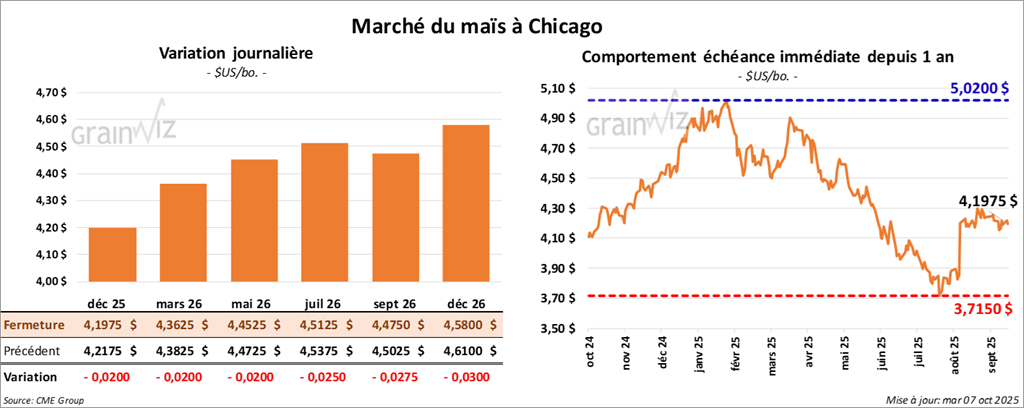

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,1975 $ (- 2 cents). Celui mars 26 a fermé à 4,3625 $ (- 2 cents). Celui mai 26 a terminé à 4,4525 $ (- 2 cents).

- États-Unis : Donald Trump évoque des pourparlers possibles avec les démocrates (notamment sur les subventions de soins médicaux publiques) ; la fermeture du gouvernement fédéral demeure un frein. Mais ces discussions pourraient aboutir à un financement suffisant pour la réouverture du gouvernement fédéral.

- Michael Cordonnier (Soybean & Corn Advisor) : rendement US abaissé à 181,0 bpa (tendance neutre à la baisse).

- Argentine : humidité persistante (centre-ouest, centre, nord-est de la province de Buenos Aires) ; semis ralentis dans ces secteurs.

- Brésil : NOAA anticipe une amélioration de l’humidité des sols la semaine prochaine (précipitations bénéfiques).

- US Midwest : gel signalé entre Minnesota et Wisconsin ; cultures trop avancées pour des dommages sérieux.

- Inde : semis de maïs en hausse de 10,7% vs an.

- Russie : stocks de maïs au 1er septembre en baisse de 24% vs an.

- Brésil : exportations de maïs de septembre estimées à 7,6 Mt ; +17,8% vs an.

Analyse sommaire – Maïs

- Essentiellement la journée dans le maïs américain a été consacrée à des manœuvres purement techniques, des ventes surtout.

- Le facteur météo concernant les États-Unis était également considéré : les conditions sèches persistantes à bien des endroits permettent l'accélération des activités de récolte. Cette situation pèse sur les prix des contrats.

- La fermeture du gouvernement fédéral américain toujours active provoque des incertitudes avec l'absence des données habituelles, notamment celles sur la progression des cultures américaines. Sans provoquer le chaos, elle engendre des inquiétudes chez les spéculateurs et les analystes. En fin de compte, la fermeture des instances du gouvernement fédéral américain engendre une certaine résistance à la hausse des cours.

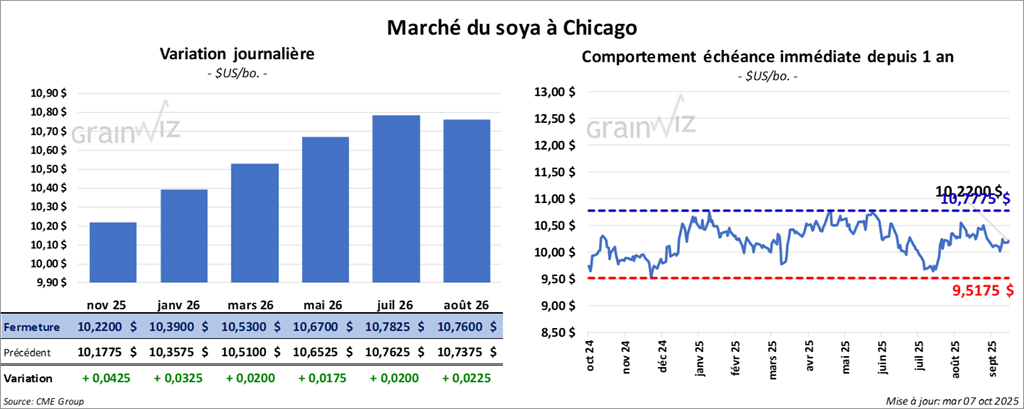

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,2200 $ (+ 4 ¼ cents). Celui janvier 26 a fermé à 10,3900 $ (+ 3 ¼ cents). Celui mars 26 a terminé à 10,5300 $ (+ 2 cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 268,90 $/tonne (+ 10 cents/tonne). Celui décembre 25 a clôturé à 276,90 $/tonne (-20 cents/tonne). Celui janvier 26 a fermé à 281,40 $/tonne (-20 cents/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 50,53 $ (+ 74 points). Celui décembre 25 a fini à 51,04 $ (+ 66 points).

- Michael Cordonnier : rendement US inchangé à 52,0 bpa (tendance neutre à la baisse).

(Cordonnier) Brésil : rythme de semis le plus rapide à l’Est (Paraná).

(Cordonnier) Argentine : démarrage des semis attendu fin semaine / début semaine prochaine.

- US Midwest : gel nocturne (WI/MN) globalement bénéfique ; cultures de soya au stade final.

- Brésil : exportations de soya en septembre estimées à 7,3 Mt ; +20,2% vs an.

- États-Unis : Washington pourrait annoncer un plan d’aide aux producteurs (guerre commerciale, grosses récoltes, prix sous pression).

- UE : importations de soya 2025/26 au 5 octobre estimées à 3,3 Mt ; -3,8% vs an.

Analyse sommaire – Soya

- Comme le maïs, la journée dans le soya américain a été marquée par des ajustements techniques.

- Le facteur météo reste plutôt négatif pour les cultures de soya américain. Il encourage la maturation et l’accélération des activités aux champs. Par conséquent, il agit comme une résistance à la hausse des cours.

- La fermeture du gouvernement fédéral américain reste un problème en ce sens que certaines données clés des productions de grains américains ne sont toujours pas disponibles. Par l'incertitude qu'elle provoque, elle crée une résistance à la hausse des cours.

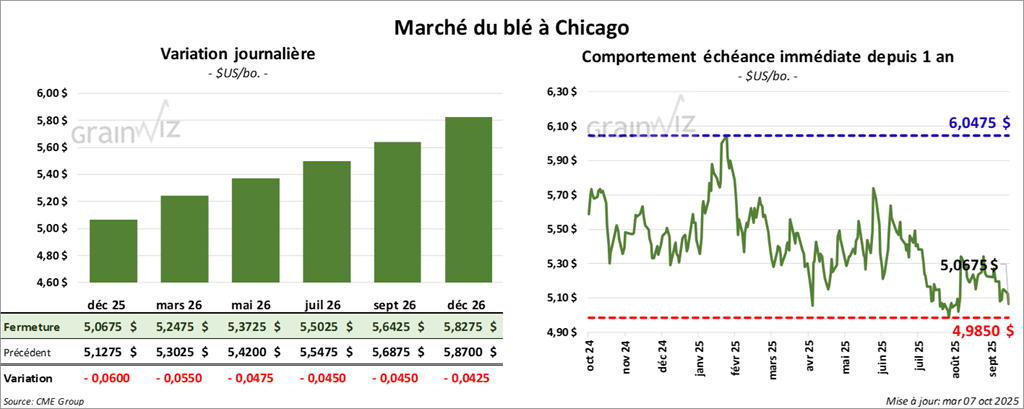

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,0675 $ (-6 cents). Celui mars 26 a fermé à 5,2475 $ (- 5 ½ cents). Celui mai 26 a terminé à 5,3725 $ (-4 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,9550 $ (- 1 ½ cent). Celui mars 26 a clôturé à 5,1700 $ (- 1 ½ cent). Celui mai 26 a fermé à 5,3150 $ (- 1 ¾ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5200 $ (- 4 ½ cents). Celui mars 26 a fini à 5,7150 $ (- 4 ¾ cents). Celui mai 26 a clôturé à 5,8625 $ (-3 ¾ cents).

- Bangladesh : autorisation d’importer 220 000 t de blé US ; détente relative des relations bilatérales.

- Australie : sécheresse persistante dans certains bassins ; pertes localisées, mais production demeurant rentable (analystes).

- Russie : stocks de blé au 1er septembre à 27,2 Mt ; +9,6% vs an.

- Ukraine : semis de blé d’hiver complétés à 50% ; -12 points vs an.

- UE : exportations de blé tendre 2025/26 au 5 octobre à 5,0 Mt ; -22% vs an.

Analyse sommaire – Blé

- À l'instar du maïs et du soya américains, le secteur du blé américain a subi les effets de manœuvres essentiellement techniques.

- Le manque de données causé par la fermeture du gouvernement fédéral américain inquiète plusieurs spéculateurs et analystes maintenus dans l'ignorance face à l'évolution de la production américaine des grains. La non-publication de certains rapports force notamment les spéculateurs à se rabattre sur des éléments d’analyse purement techniques, sans se fier sur des éléments fondamentaux hebdomadaires comme la progression des cultures. Ce facteur agit toujours comme une résistance à la hausse des cours.

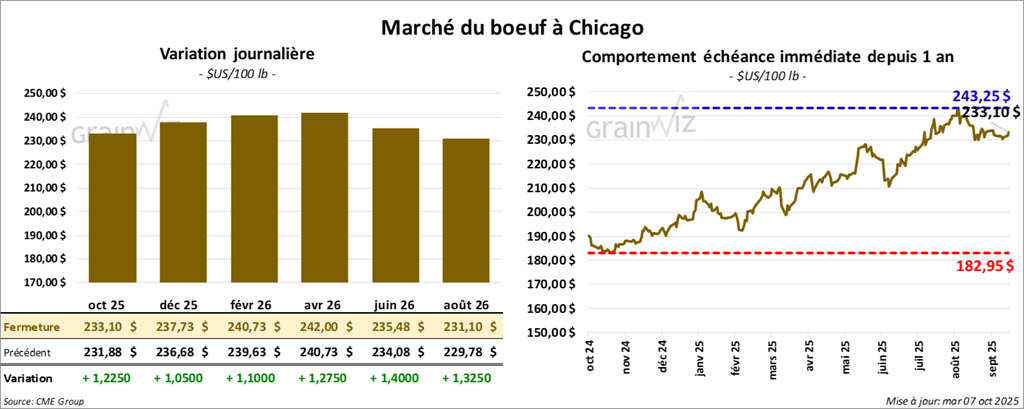

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 233,10 $ (+ 1,23 $). Celui décembre 25 a fermé à 237,72 $ (+ 1,05 $). Celui février 26 a terminé à 240,72 $ (+ 1,10 $).

Quant au veau américain, le contrat octobre 25 a fini à 365,50 $ (+ 3,10 $). Celui novembre 25 a clôturé à 364,25 $ (+ 3,45 $). Celui janvier 26 a fermé à 359,00 $ (+ 3,80 $).

- CME Feeder Cattle Index : +0,77 $ à 364,24 $.

- Découpes surgelées : écart Choice/Select élargi à 17,09 $ ; Choice +2,63 $ à 365,97 $ ; Select +0,91 $ à 348,88 $.

- USDA (abattages du jour, inspection fédérale) : 116 000 têtes ; -4 000 vs semaine précédente ; -7 323 vs an.

- Cumulatif hebdomadaire : 217 000 têtes ; -16 000 vs semaine précédente ; -16 708 vs an.

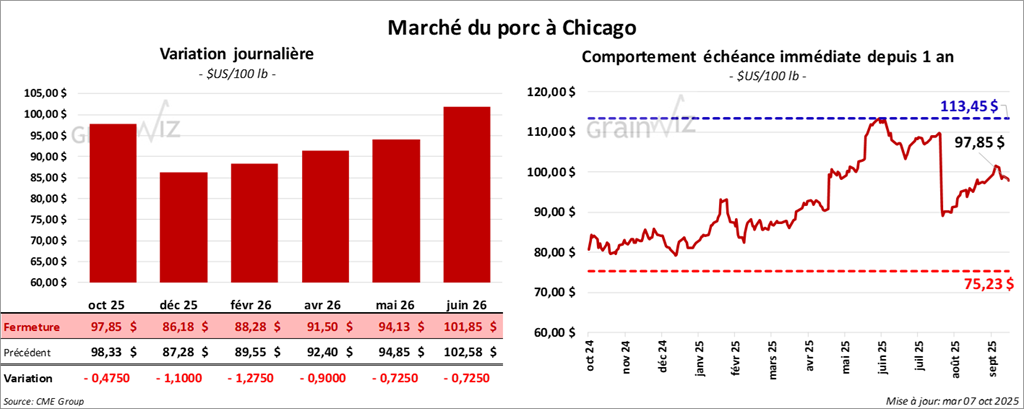

Porc

Le contrat de porc américain octobre 25 a clôturé à 97,85 $ (- 47 cents). Celui de décembre 25 a fermé à 86,17 $ (- 1,10 $). Celui février 26 a terminé à 88.28 $ (- 1,27 $).

- CME Lean Hog Index : -0,82 $ à 102,02 $.

- Comptant carcasse : -0,76 $ à 98,63 $ ; vivant : -0,31 $ à 73,82 $.

- Valeur moyenne des découpes : -1,32 $ à 106,03 $ (longe -0,99 $ à 94,92 $ ; fesse -2,17 $ à 123,14 $ ; épaule -2,00 $ à 87,97 $ ; côte -0,02 $ à 168,31 $ ; jambon +0,90 $ à 102,73 $ ; flanc -7,10 $ à 140,25 $).

- USDA (abattages du jour, inspection fédérale) : 488 000 têtes ; +12 000 vs semaine précédente ; +2 927 vs an.

- Cumulatif hebdomadaire : 979 000 têtes ; +120 00 vs semaine précédente ; +21 672 vs an.

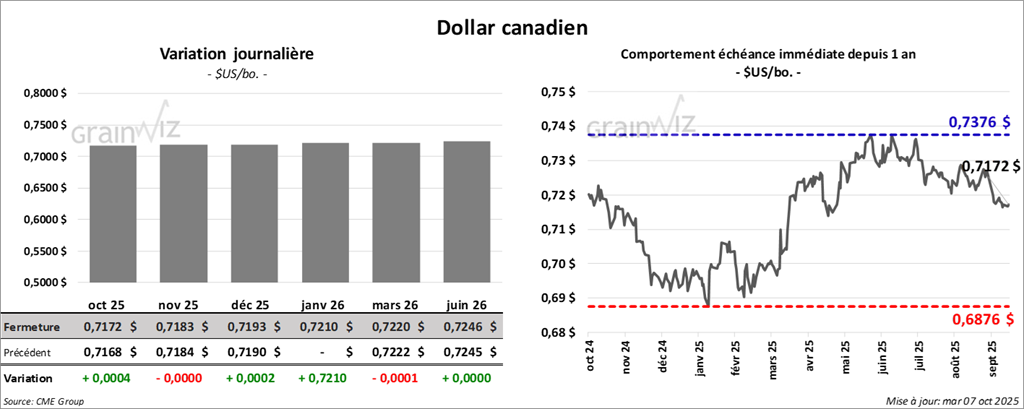

Dollar canadien

Dollar canadien