Météo – États-Unis

- Pour les prochains jours, la NOAA (NWS) anticipe le passage d’un front froid sur le Midwest et le reste des Grandes Plaines : averses parfois abondantes dans plusieurs secteurs ; possibles pluies au sud du Midwest, à la hauteur du Mississippi. Conséquences probables : températures plus froides à l’ouest ; plus chaudes à l’est.

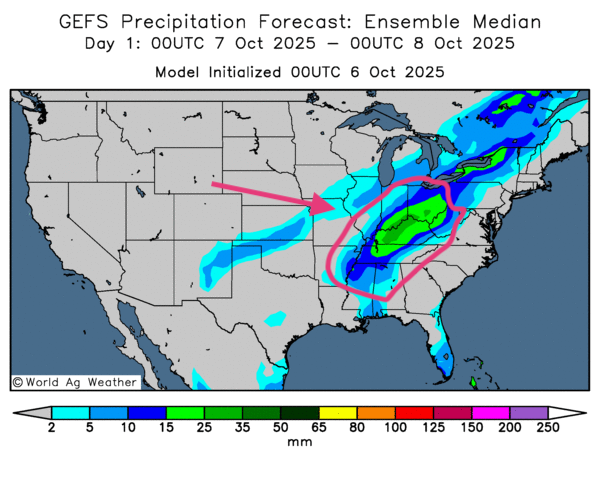

- Globalement, les prévisions météo restent favorables à court terme pour les travaux aux champs. L’analyse des cartes GFS américaines (World Ag Weather ; dessinées jusqu’au 3e jour) signale néanmoins un risque de pluies irrégulières pour le sud des Grands Lacs (voir la carte pour demain ci-contre). Au fil du temps, ces averses, probablement brèves, devraient glisser vers l’extrême sud‑est des États-Unis, ce qui donnetra des conditions généralement ensoleillées dans la plupart des régions du Midwest et des Grandes Plaines.

Maïs

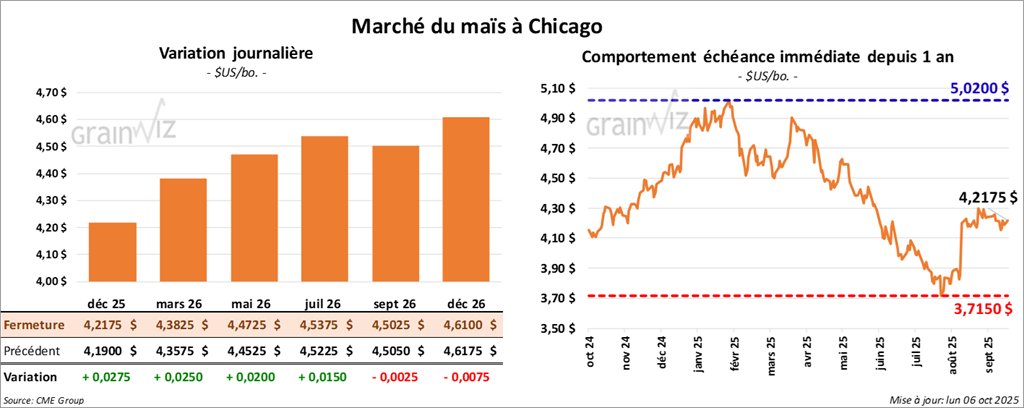

Le contrat de maïs américain décembre 25 a clôturé à 4,2175 $ (+ 2 ¾ cents). Celui mars 26 a fermé à 4,3825 $ (+ 2 ½ cents). Celui mai 26 a terminé à 4,4725 $ (+ 2 cents).

- Brésil : AgRural indiquait jeudi dernier que les semis de maïs 1re récolte étaient réalisés à 40 % dans le Centre‑Sud (incluant le Mato Grosso, principal État producteur).

- Argentine : selon le Buenos Aires Grain Exchange, les semis de maïs 2025/26 ont atteint 20 %. L’organisme estime que la production pourrait être plus élevée qu’à l’habitude : au moins 56 Mt ; potentiel d’exportations ≈ 38 Mt.

- États-Unis (inspections à l’exportation, semaine du 2 octobre) : 1 599 257 t (+3,9 % vs semaine ; +68,7 % vs an). Cumul annuel : 6 708 744 t, soit +56,1 % vs an.

- À cause de la fermeture du gouvernement fédéral américain, le rapport de « progression des cultures » n’a pas été publié aujourd’hui. La paralysie est maintenue jusqu’à nouvel ordre. Des estimés évoquent une perte hebdomadaire d’environ 15 G$US.

Analyse sommaire – Maïs

- Malgré le manque de données concernant la progression des cultures américaines, la session d'aujourd'hui dans le maïs américain a été consacrée à des ajustements de positions, généralement à la hausse, comme si les spéculateurs ne tenaient pas compte de la fermeture du gouvernement fédéral américain.

- Les résultats du rapport sur les inspections à l'exportation, très positifs pour le maïs américain, ont sans doute attiré les acheteurs.

- Le facteur météo, qui reste essentiellement favorable même avec des averses pour les prochains jours, a limité le potentiel de hausse des cours.

Soya

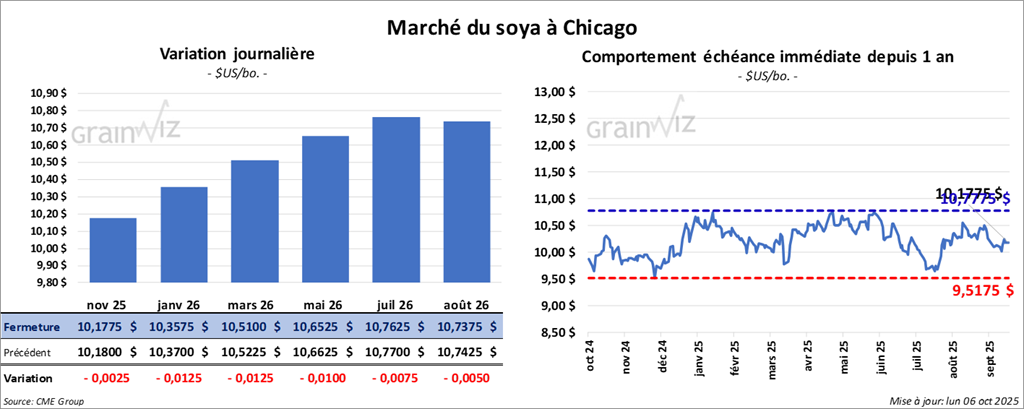

Le contrat de soya américain novembre 25 a clôturé à 10,1775 $ (- ¼ cent). Celui janvier 26 a fermé à 10,3575 $ (- 1 ¾ cent). Celui mars 26 a terminé à 10,5100 $ (- 1 ¼ cent).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 268,80 $/tonne (-1,90 $/tonne). Celui décembre 25 a clôturé à 277,10 $/tonne (-1,50 $/tonne). Celui janvier 26 a fermé à 281,60 $/tonne (-1,50 $/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 49,79 $ (+ 36 points). Celui décembre 25 a fini à 50,38 $ (+ 33 points).

- Brésil : AgRural rapporte que jeudi dernier, les semis de soya atteignaient 9 %.

- NOAA : biais plus sec sur la plupart des régions du Brésil au cours de la semaine ; averses possibles la semaine prochaine sur la majorité des zones de production.

- États-Unis (inspections à l’exportation) : 768 117 t (+25,8 % vs semaine ; -52,8 % vs an). Cumul annuel : 3 030 898 t (-14,8 % vs an).

Analyse sommaire – Soya

- Comme pour le maïs, le complexe du soya américain et ses produits dérivés ont subi les effets d'ajustements techniques tout au long de la journée.

- Apparemment, les effets de la fermeture du gouvernement fédéral américain, qui pourraient persister encore quelques jours, n’ont toujours pas donné de signal clair à la direction des marchés.

- Le facteur météo américain essentiellement favorable pour les travaux aux champs a tout de même exercé une résistance à la hausse des cours.

- Les données du rapport sur les inspections et l'exportation ont été correctes tout au plus ; elles n'ont pas fourni de direction claire au marché.

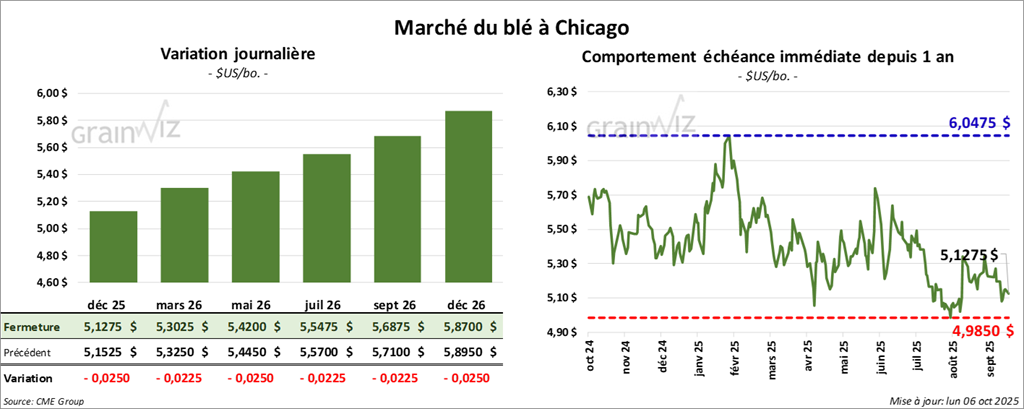

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,1275 $ (- 2 ½ cents). Celui mars 26 a fermé à 5,3025 $ (- 2 ¼ cents). Celui mai 26 a terminé à 5,4200 $ (- 2 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,9700 $ (- 2 cents). Celui mars 26 a clôturé à 5,1850 $ (- 1 ½ cent). Celui mai 26 a fermé à 5,3325 $ (- 1 ¾ cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5650 $ (- 3 ¼ cents). Celui mars 26 a fini à 5,7625 $ (- 3 ¼ cents). Celui mai 26 a clôturé à 5,9025 $ (- 2 ¾ cents).

- Ukraine : APK‑Inform indique que les conditions de levée pour les grains d’hiver étaient favorables vers la fin du mois dernier.

- États-Unis (inspections à l’exportation) : 505 096 t (-42,2 % vs une semaine ; +38,5 % vs an). Cumul annuel : 10 177 281 t, soit +17,7 % vs an.

Analyse sommaire – Blé

- À l'instar du maïs et du soya américains, le secteur du blé a eu une journée relativement calme. Les spéculateurs ont effectué des manœuvres essentiellement techniques.

- Le rapport sur les inspections et l'exportation a été jugé négatif pour le blé américain : il a favorisé les vendeurs de contrats.

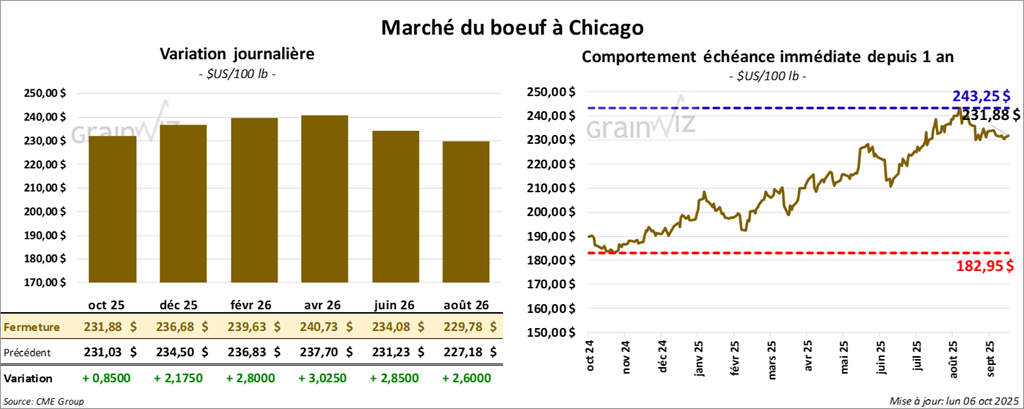

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 231,88 $ (+ 85 cents). Celui décembre 25 a fermé à 236,68 $ (+ 2,17 $). Celui février 26 a terminé à 239,63 $ (+ 2,80 $).

Quant au veau américain, le contrat octobre 25 a fini à 362,40 $ (+ 5,22 $). Celui novembre 25 a clôturé à 360,80 $ (+ 5,38 $). Celui janvier 26 a fermé à 355,20 $ (+ 5,47 $).

- À la fermeture : CME Feeder Cattle Index +0,90 $ à 363,47 $.

- Cet après-midi : valeur du surgelé en hausse ; l’écart Ch/Se s’est resserré à 15,37 $. Découpes : « Choice » +1,07 $ à 363,34 $ ; « Select » +2,59 $ à 347,87 $.

- USDA (abattages sous inspection fédérale) : 101 000 têtes (-12 000 vs semaine précédente ; -9 385 vs an).

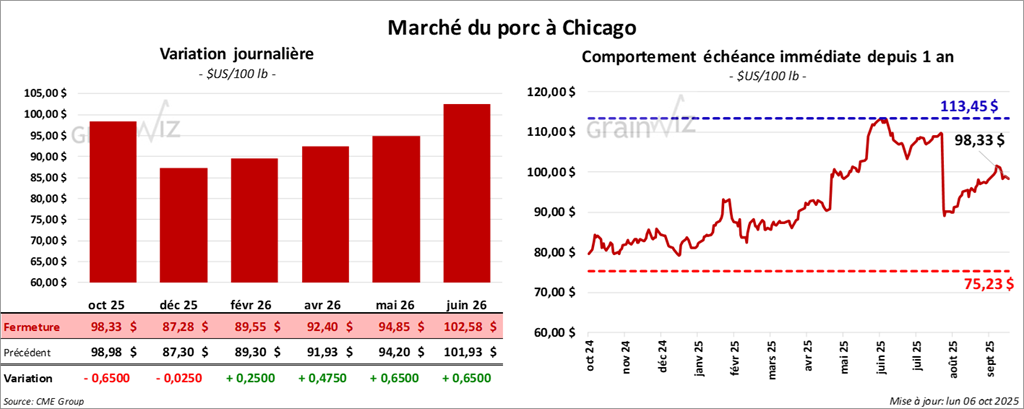

Porc

Le contrat de porc américain octobre 25 a clôturé à 98,33 $ (- 65 cents). Celui décembre 25 a fermé à 87,28 $ (- 0,03 cents). Celui février 26 a terminé à 89,55 $ (+ 25 cents).

- À la clôture : CME Lean Hog Index -0,36 $ à 102,84 $.

- Semaine dernière : CME Fresh Bacon Index -8,68 $ à 204,99 $.

- Après-midi : prix moyen carcasse au comptant +0,67 $ à 99,39 $ ; prix « vivant » 74,13 $.

- Valeur moyenne des découpes -0,95 $ à 107,35 $. Détail : longe -0,61 $ (95,91 $) ; fesse +1,62 $ (125,31 $) ; épaule -3,08 $ (89,97 $) ; côte +4,20 $ (168,33 $) ; jambon +0,16 $ (101,83 $) ; flanc -6,00 $ (147,35 $).

- USDA (abattages sous inspection fédérale) : 491 000 têtes (+1 000 vs semaine précédente ; +18 745 vs an).

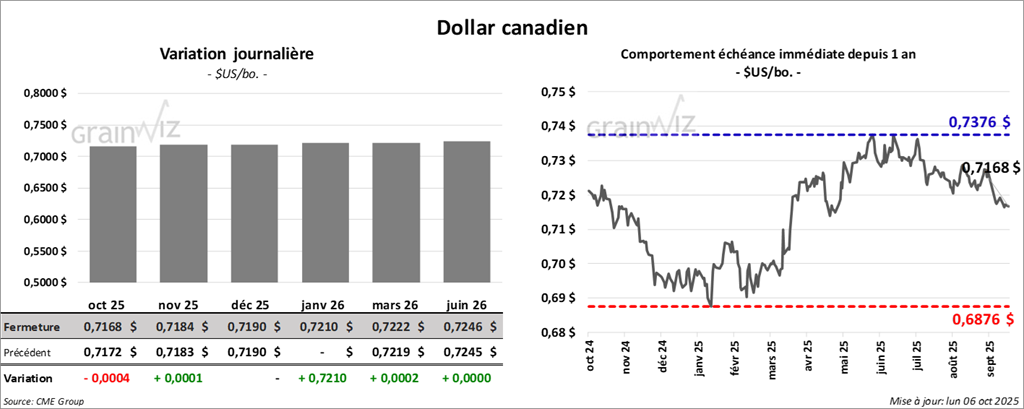

Dollar canadien