Météo – États-Unis

- NWS/NOAA : un système venant de l’ouest apporte dès ce matin des températures plus élevées sur la majeure partie du Midwest et des Plaines ; la chaleur pourrait également gagner le sud du Midwest (vallée du Mississippi) ; persistance probable du temps chaud durant 2 jours dans certaines zones.

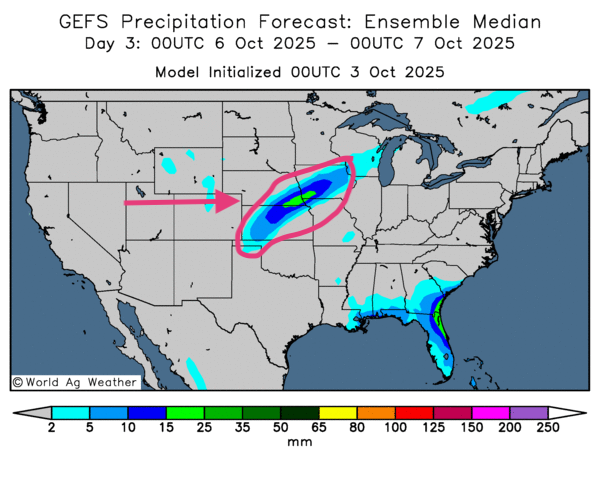

- À court terme, les prévisions restent globalement favorables. Les cartes GFS (World Ag Weather) jusqu’au 3e jour suggèrent des précipitations pour le nord-ouest du Midwest et des secteurs des Plaines centrales (voire plus au sud) ; des averses restent également possibles plus à l’est, autour de l’Iowa (voir carte du 3e jour). Ailleurs, un temps sec persistant pourrait se profiler en demeurant favorable aux travaux aux champs.

Maïs

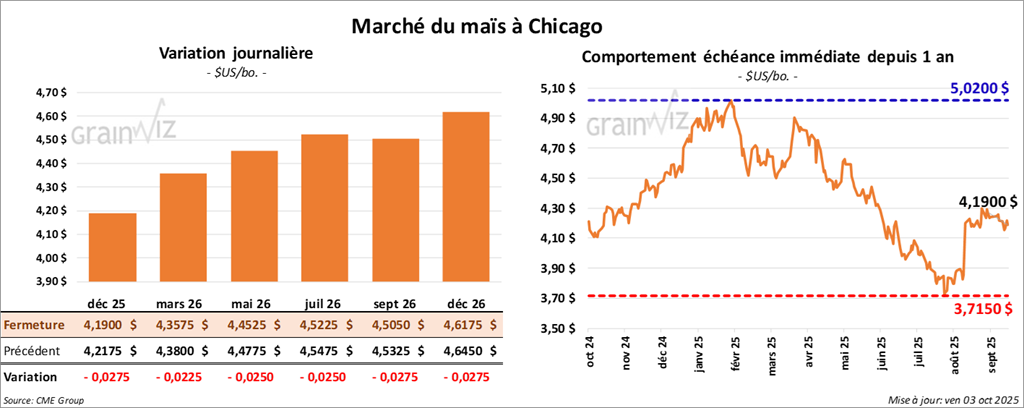

Le contrat de maïs américain décembre 25 a clôturé à 4,1900 $ (- 2 ¾ cents). Celui mars 26 a fermé à 4,3575 $ (- 2 ¼ cents). Celui mai 26 a terminé à 4,4525 $ (- 2 ½ cents).

- Fermeture du gouvernement américain : 3e journée consécutive ; les démocrates demeurent fermes face à la menace du président Trump de licencier des dizaines de milliers de fonctionnaires ; dénouement peu probable avant la semaine prochaine (positions campées).

- World Weather : sur 2 semaines, des précipitations sont attendues au Paraguay et, plus au nord, dans l’est du Brésil (du Rio Grande do Sul jusqu’au Paraná). Au centre du Brésil, les averses seront probablement plus limitées à court terme et des pluies pourraient être « plus que nécessaires » localement.

- US Drought Monitor (30 septembre) : 28% des surfaces allouées au maïs US en sécheresse ; +2 points vs semaine ; -1 point vs an.

- S&P Global abaisse le rendement maïs US de 186,7 à 185,5 bpa.

- Argentine : semis de maïs terminés à 20%.

- FranceAgriMer (Céré’Obs) : récolte de maïs français à 24% lundi ; +10 points vs semaine ; égal à la moyenne 5 ans.

Analyse sommaire – Maïs

- L'essentiel de la journée dans le maïs américain a été consacré à des manœuvres techniques.

- Le facteur de la fin de semaine/début du week-end a poussé des spéculateurs à fermer des positions pour prendre leurs profits ou leurs pertes.

- La météo, avec ses averses possibles à l'ouest des Grands Lacs et même pour une bonne partie des Plaines américaines, a donné un support aux différents contrats : des spéculateurs sont d’avis que le processus des travaux aux champs pourrait être ralenti.

Soya

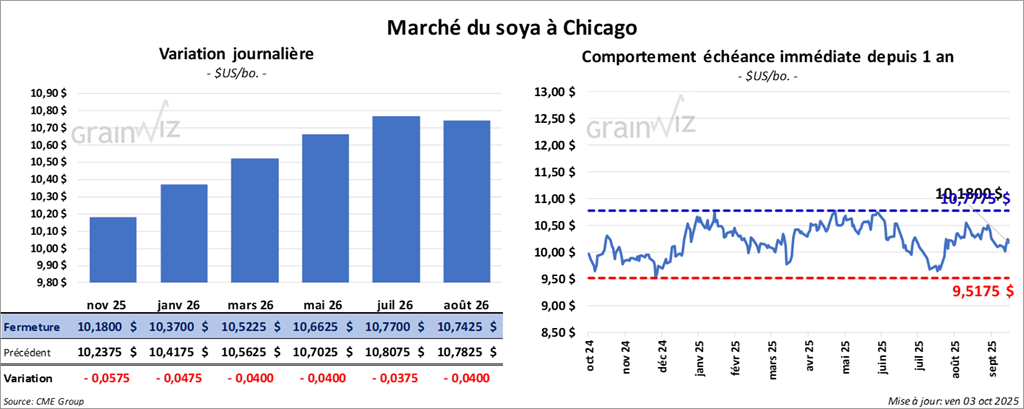

Le contrat de soya américain novembre 25 a clôturé à 10,1800 $ (-5 ¾ cents). Celui janvier 26 a fermé à 10,3700 $ (- 4 ¾ cents). Celui mars 26 a terminé à 10,5225 $ (- 4 cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 270,70 $/tonne (- 60 cents/tonne). Celui décembre 25 a clôturé à 278,60 $ (- 70 cents/tonne). Celui janvier 26 a fermé à 283,10 $/tonne (- 30 cents/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 49,43 $ (-39 points). Celui décembre 25 a fini à 50,05 $ (- 39 points).

- Le secrétaire au Trésor US, Scott Bessent, évoque des négociations US–Chine la semaine prochaine — attentes jugées « positives » pour les agriculteurs US.

- Marchés chinois fermés : congé jusqu’au 8 octobre.

- Fermeture du gouvernement US : pas de rapport CFTC après la clôture (comme à l’habitude).

- S&P Global réduit le rendement soya US 2025 de 0,8 bu/ac à 53,0 bpa ; production : 4,261 milliards de boisseaux.

- US Drought Monitor (30 septembre) : 37% des superficies soya US en sécheresse ; égal vs semaine ; +11 points vs an.

Analyse sommaire – Soya

- Des manœuvres techniques ont eu lieu tout au long de la journée dans le complexe soya et ses produits dérivés. Elles ont sans doute été motivées par la fin de la semaine et le début du week-end, période où des spéculateurs ferment des positions pour prendre leurs profits ou leurs pertes.

- Comme pour le maïs, le facteur météo a donné un support à la hausse des cours. Des spéculateurs estiment que les averses prochaines devraient retarder le processus de travaux aux champs. En fin de compte, l’offre pourrait être en retardée.

- L'idée que des négociations pourraient débuter la semaine prochaine entre les Chinois et les Américains, discussions portant sur les achats de soya américain par les Chinois, continue de donner un support aux différents cours.

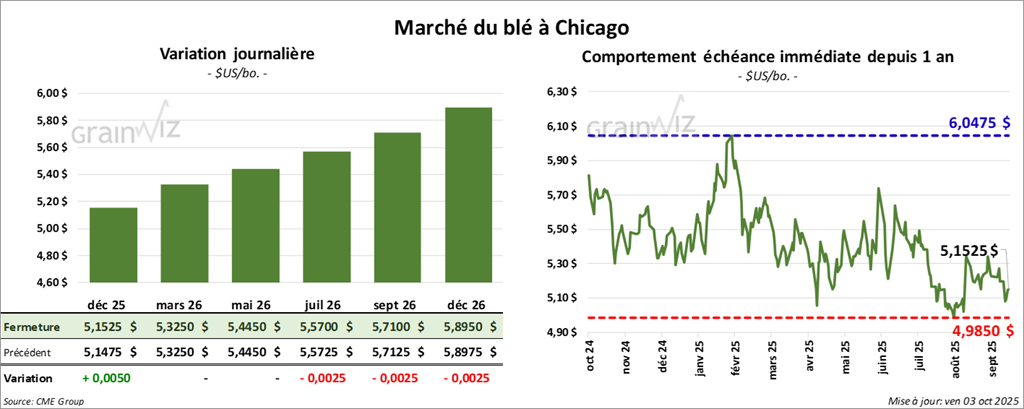

Blé

À Chicago, le contrat décembre 25 a clôturé à 5,1525 $ (+ ½ cent). Celui mars 26 a fermé à 5,3250 $ (0,00). Celui mai 26 a terminé à 5,4450 $ (0,00).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,9700 $ (- 2 cents). Celui mars 26 a clôturé à 5,1850 $ (- 1 ½ cent). Celui mai 26 a fermé à 5,3325 $ (- 1 ¾ cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,5975 $ (- ¾ cent). Celui mars 26 a fini à 5,7950 $ (- ¾ cent). Celui mai 26 a clôturé à 5,9300 $ (- 1 cent).

- Chine : semis de blé d’hiver en cours ; averses à venir favorables pour recharger l’humidité des sols (germination) ; World Weather ajoute toutefois que d’autres pluies seront nécessaires.

- Russie : travaux aux champs rapides avec temps particulièrement sec au Sud ; Ukraine (ouest et centre) : conditions pluvieuses jugées bénéfiques pour les semis et l’établissement des cultures d’hiver.

- APK-Inform relève sa production ukrainienne de grains de 10,5% à 58,8 Mt.

- US Drought Monitor (mardi) : 45% des superficies de blé d’hiver US en sécheresse ; égal vs semaine ; +1 point vs an. Blé de printemps US : 13% en sécheresse ; égal vs semaine ; -9 points vs an.

- Agenda politique : Donald Trump (président US) et Mark Carney (premier ministre Canada) devraient se rencontrer la semaine prochaine pour discuter de l’accord USMCA.

Analyse sommaire – Blé

- Les sessions dans le blé américain ont été relativement tranquilles. Des ajustements techniques ont eu lieu comme ce fut le cas pour le maïs et le soya américains. La fin de la semaine et le début du week-end ont été l'occasion d'ajustement de positions : des spéculateurs ont profité de la journée pour effectuer des prises de profits ou de pertes.

- Le facteur météo propice aux semis dans certaines régions du Midwest et du reste des Plaines a quand même limité le potentiel de hausse : des spéculateurs soutiennent que l’humidité des sols pourrait être améliorée, assez pour permettre une meilleure germination des plants de blé d’hiver.

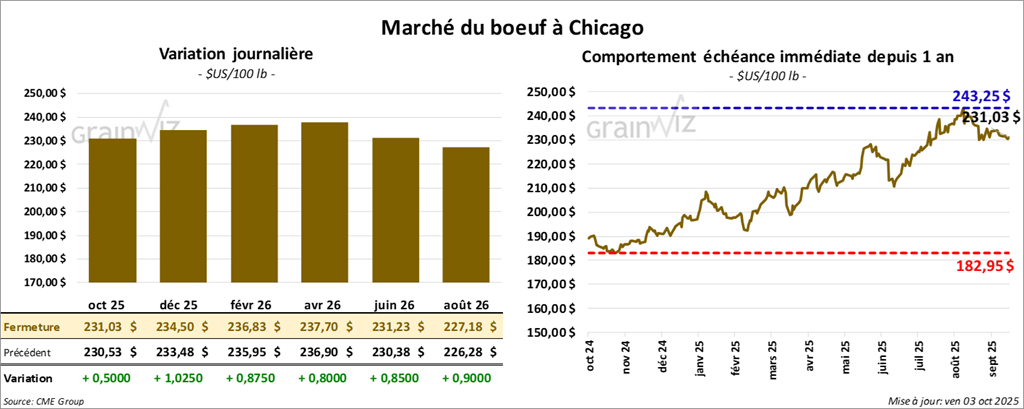

Bœuf

Le contrat de boeuf américain octobre 25 a clôturé à 231,03 $ (+ 50 cents). Celui décembre 25 a fermé à 234,50 $ (+ 1,02 $). Celui février 26 a terminé à 236,82 $ (+ 88 cents).

Quant au veau américain, le contrat octobre 25 a fini à 357,18 $ (+ 2,88 $). Celui novembre 25 a clôturé à 355,43 $ (+ 3,02 $). Celui mars 26 a fermé à 346,00 $ (+ 2,40 $).

- À la fermeture : CME Feeder Cattle Index +0,94 $ à 362,57 $.

- Aujourd'hui, le Fed Cattle Exchange a tenue 2 séances d’encans en ligne (États-Unis). Dans un premier temps, il n'a pas réussi à vendre les 2,552 têtes offertes. Les lots des ventes concernaient les secteurs TX/OK/NM, KS IA et CO. Les prix de réserve variaient entre 230,00 et 235,00 $. Les offres maximales étaient entre 0,00 et 232,00 $.

Dans le 2e temps, il a vendu 40 têtes (mixées) des 2,552 têtes offertes à un prix moyen de 229,00 $. Les lots concernés par les ventes étaient du secteur IA. Les prix de réserve allaient entre 229,00 et 235,00 $. Les offres maximales variaient entre 0,00 et 231,50 $.

- Valeur du surgelé cet après-midi : progression contrastée ; écart Choice/Select rétréci à 16,89 $ ; découpe « Choice » -0,95 $ à 362,27 $ ; « Select » +1,98 $ à 345,38 $.

- USDA (jour) : abattages sous inspection fédérale 91 000 têtes ; +3 000 vs semaine ; -17 515 vs an.

- USDA (hebdo) : cumulatif 557 000 têtes ; +2 000 vs semaine ; -54 571 vs an.

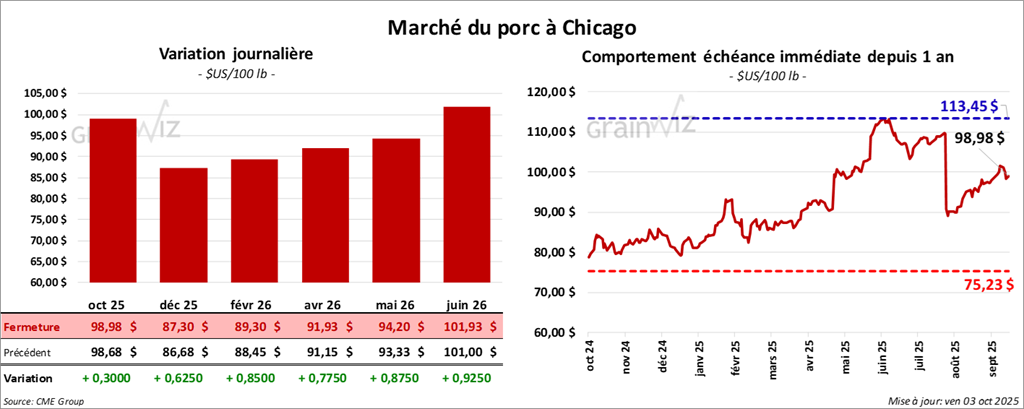

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 98,97 $ (+ 30 cents). Celui décembre 25 a fermé à 87,30 $ (+ 63 cents). Celui février 26 a terminé à 89,30 $ (+ 85 cents).

- À la clôture : CME Lean Hog Index -0,47 $ à 104, 26 $.

- Prix comptant carcasse (après-midi) : -0,20 $ à 98,72 $.

- Valeur moyenne des découpes : +0,95 $ à 108,30 $. Détail – longe +0,13 $ (96,52 $) ; fesse -1,14 $ (123,69 $) ; épaule +2,69 $ (93,05 $) ; côte -0,78 $ (164,13 $) ; jambon +1,37 $ (101,67 $) ; flanc +2,78 $ (153,35 $).

- USDA (jour) : abattages sous inspection fédérale 485 000 têtes ; +21 000 vs semaine ; +3 535 vs an.

- USDA (hebdo) : cumulatif 2,602 millions de têtes ; +72 000 vs semaine ; -4 371 vs an.

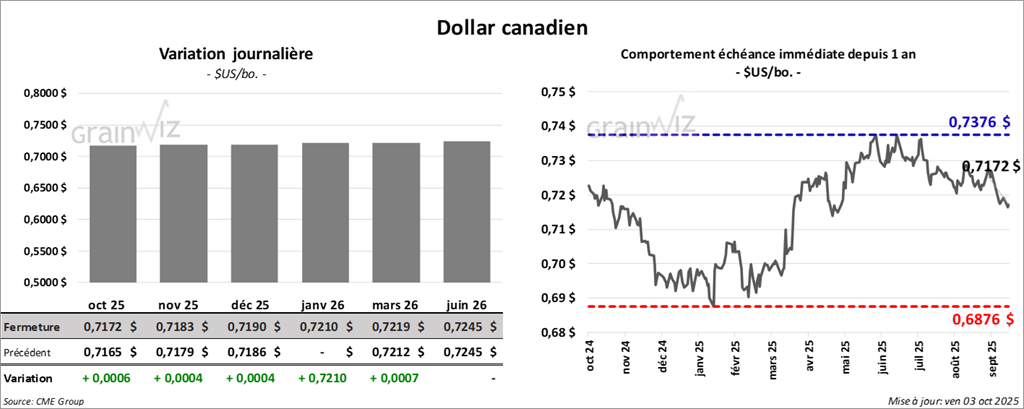

Dollar canadien