Météo – États-Unis

- Pour les prochains jours, World Weather anticipe des conditions chaudes et sèches sur la majeure partie du Midwest et des Grandes Plaines; cela favorisera la maturation et l’accélération des travaux aux champs. Un rafraîchissement accompagné d’averses demeure possible en fin de semaine (par endroits).

- La NOAA voit un temps globalement sec à court terme pour la plupart des régions du Midwest et des Plaines; cependant, des averses sont probables dans le nord des Plaines la semaine prochaine. Le centre du Midwest pourrait aussi recevoir des précipitations utiles — ralentissements ponctuels possibles aux champs.

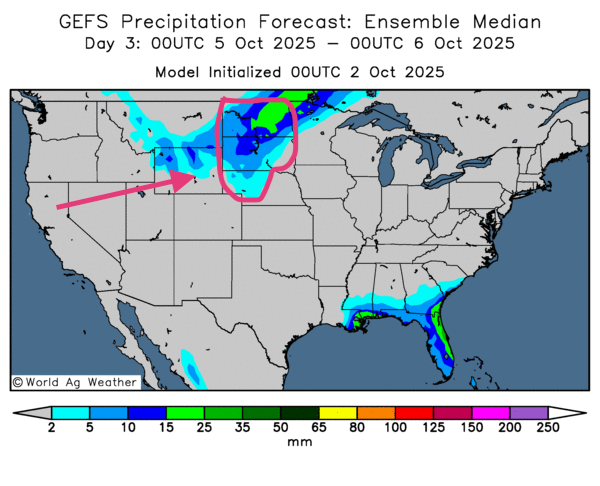

- Les cartes GFS de World Ag Weather (jusqu’au 3e jour) montrent surtout du temps sec sur le Midwest et les Plaines. Toutefois, comme l’indique la carte du 3e jour, des précipitations pourraient toucher le nord des Plaines (Dakotas) et, plus au sud, le Nebraska.

Maïs

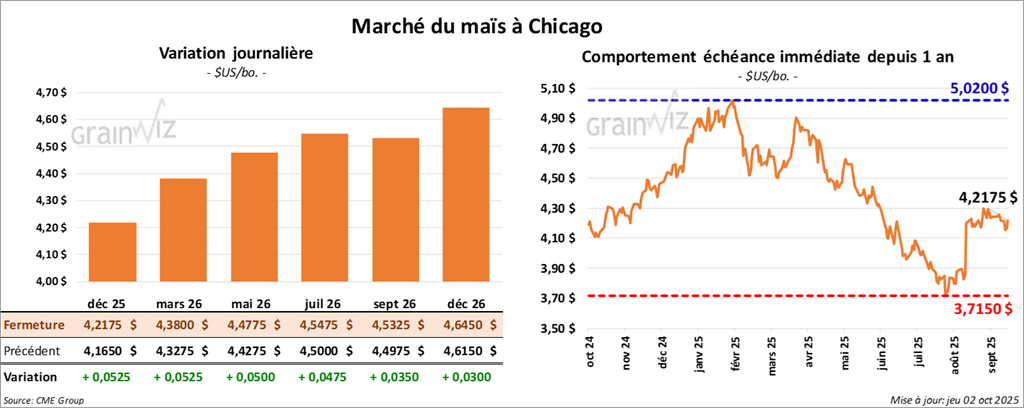

Le contrat de maïs américain décembre 25 a clôturé à 4,2175 $ (+ 5 ¼ cents). Celui mars 26 a fermé à 4,3800 $ (+ 5 ¼ cents). Celui mai 26 a terminé à 4,775 $ (+ 5 cents).

- Fermeture du gouvernement américain: le rapport hebdomadaire sur les ventes à l’exportation est reporté. Selon Bloomberg, l’administration Trump a coupé 18 milliards $ de financement fédéral et menace de licencier plusieurs dizaines de milliers de fonctionnaires.

- LSEG relève son estimation de production de maïs en Argentine de 8,4% à 54,2 Mt.

- Le rapport mensuel « Grain Crushings and Co‑Products » n’a pas été publié (reporté, comme les ventes à l’exportation).

- StoneX abaisse son rendement de maïs US 2025 d’un boisseau à 185,9 bu/acre (niveau toujours record), ce qui placerait la production à ~16,737 milliards boisseaux.

Analyse sommaire – Maïs

- Les spéculateurs ont surtout procédé à des manœuvres techniques (plutôt à la hausse), en minimisant l’impact de la fermeture gouvernementale.

- La météo favorable à la poursuite des récoltes soutient la pression sur les cours.

Soya

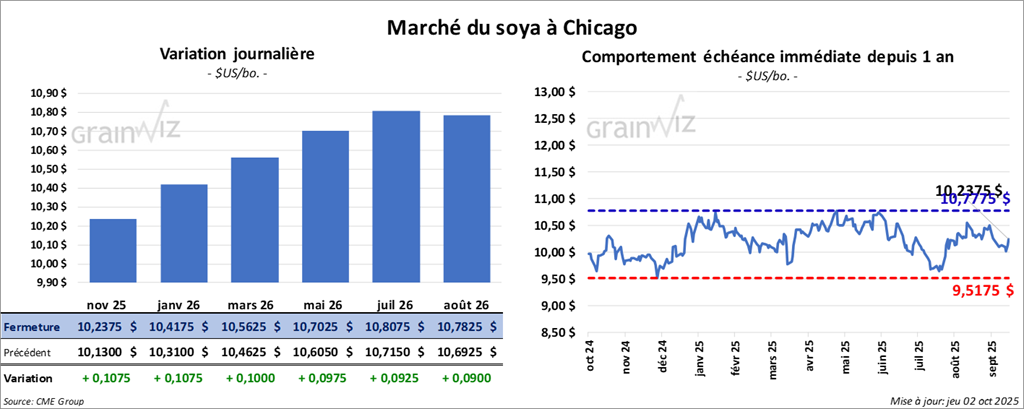

Le contrat de soya américain novembre 25 a clôturé à 10,2375 $ (+ 10 ¾ cents). Celui janvier 26 a fermé à 10,4175 $ (+ 10 ¾ cents). Celui mars 26 a terminé à 10,5625 $ (+ 10 cents).

Quant Au tourteau de soya américain, le contrat octobre 25 a fini à 271,30 $/tonne (+ 6,60 $/tonne). Celui de décembre 25 a clôturé à 279,30 $/tonne (+ 5,70 $/tonne). Celui janvier 26 a fermé à 283,40 $/tonne (+ 5,20 $/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 49,82 $ (+ 7 points). Celui décembre 25 a fini à 50,44 $ (+ 2 points).

- À CNBC, le secrétaire au Trésor, Scott Bessent, a réaffirmé l’appui du gouvernement Trump aux producteurs de soya pénalisés par l’absence d’acheteurs chinois (travail avec le Farm Credit Bureau, etc.).

- Rumeurs récentes: des achats chinois de soya US pourraient survenir « dans les prochains jours ».

- USDA/NASS: pas de « Fats & Oils » hier; le rapport mensuel d’offre et de demande du 9 octobre pourrait lui aussi être reporté en raison de la fermeture du gouvernement fédéral.

- LSEG prévoit la production de soya argentin en baisse de 6,9% à 47,4 Mt; superficies en recul de 4,5%.

- StoneX augmente le rendement de soya US de 53,2 à 53,9 bu/acre; la production 2025 serait de 4,326 milliards boisseaux.

- NOAA: la plupart des régions du Brésil pourraient rester sèches la semaine prochaine — surtout au centre, mais des averses bénéfiques sont possibles au sud.

- Les présidents Trump et Xi devraient s’entretenir du soya dans les prochaines semaines.

Analyse sommaire – Soya

- Le complexe soya a profité des espoirs d’un retour des acheteurs chinois (discussions Trump–Xi attendues vers la fin de mois).

- Activisme technique en séance; fermeture gouvernementale reléguée au second plan.

- La météo positive pour les récoltes limite toutefois le potentiel de hausse des cours.

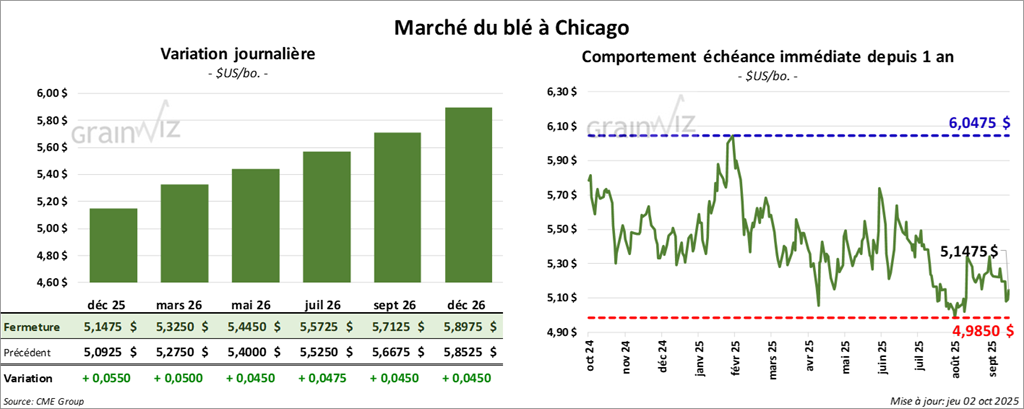

Blé

À Chicago, le contrat décembre 25 a clôturé à 5,1475 $ (+ 5 ½ cents). Celui mars 26 a fermé à 5,3250 $ (+ 5 cents). Celui mai 26 a terminé à 5,4450 $ (+ 4 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 4,9550 $ (- 2 ¼ cents). Celui mars 26 a clôturé à 5,1625 $ (-2 cents). Celui mai 26 a fermé à 5,3150 $ (- 2 ¼ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,6050 $ (+ 3 ½ cents). Celui mars 26 a fini à 5,8025 $ (+ 3 cents). Celui mai 26 a clôturé à 5, 9400 $ (+ 2 ½ cents).

- Arabie saoudite: appel d’offres de 420,000 t de blé (ce matin).

- Inde: relèvement des prix domestiques du blé pour stimuler la production locale.

Analyse sommaire – Blé

- Séances US surtout dictées par des manœuvres techniques; là aussi, l’effet de la fermeture gouvernementale a été largement ignoré.

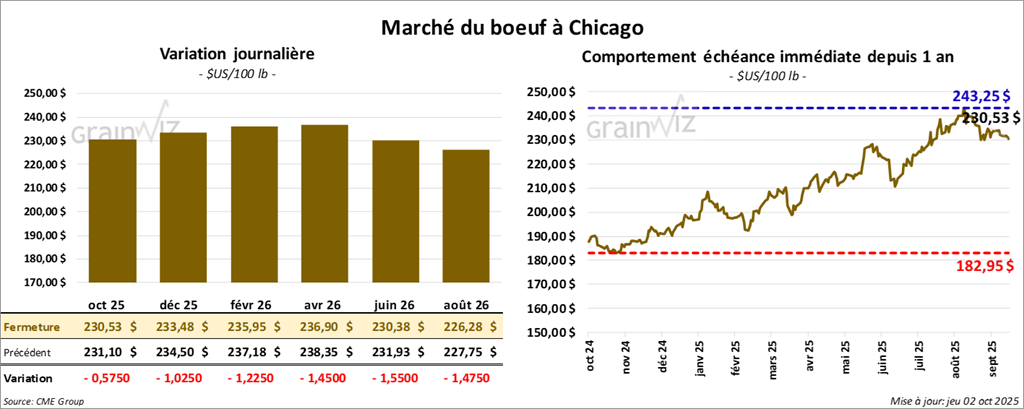

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 230,53 $ (-57 cents). Celui décembre 25 a fermé à 233,47 $ (-1,02 $). Celui février 26 a terminé à 235,95 $ (-1,23 $).

Quant au veau américain, le contrat octobre 25 a fini à 354,30 $ (-4,67 $). Celui novembre 25 a clôturé à 352,40 $ (-5,20 $). Celui janvier 26 a fermé à 347,18 $ (- 4,85 $).

- À la clôture, le CME Feeder Cattle Index a reculé de 3,08 $ à 361,63 $.

- Fed Cattle Exchange (Central Stockyards): aucune vente conclue aujourd’hui sur 2,552 têtes offertes (TX/OK/NM, KS, IA, CO); prix de réserve 233,00–237,00 $; meilleures offres 0,00–232,00 $.

- Valeur du surgelé en baisse; écart Ch/Se resserré à 19,82 $. Découpes: Choice -5,25 $ à 363,22 $; Select -3,49 $ à 343,40 $.

- USDA (jour): abattages sous inspection fédérale 113,000 têtes (-2,000 vs semaine précédente; -9,143 vs an). Cumul hebdomadaire: 461,000 têtes (-5,000 vs semaine précédente; -30,285 vs an).

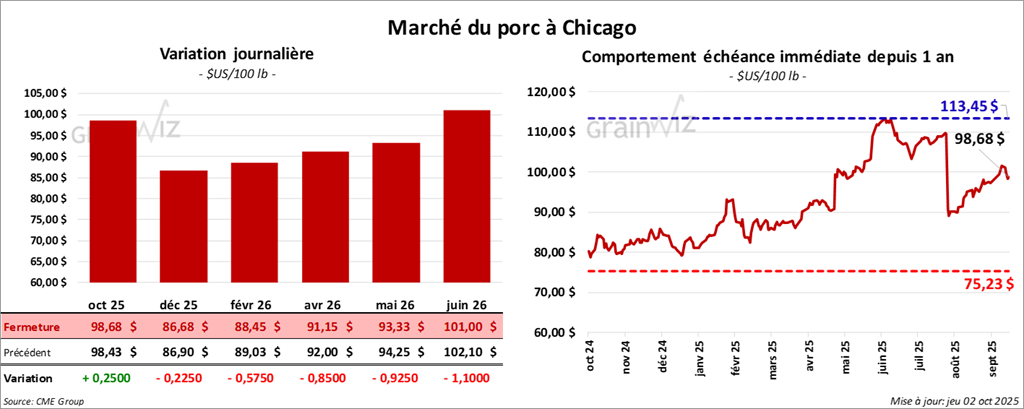

Porc

Le contrat de porc américain octobre 25 a clôturé à 98,67 $ (+ 25 cents). Celui décembre 25 a fermé à 86,67 $ (-23 cents). Celui février 26 a terminé à 88,45 $ (- 57 cents).

- À la fermeture, le CME Lean Hog Index a reculé de 0,47 $ à 104,26 $.

- Publication des prix moyens carcasse/vivant reportée à demain (problèmes dans certains abattoirs).

- Valeur moyenne des découpes -1,00 $ à 107,35 $. Détail: longe +1,29 $ (96,39 $); fesse -0,58 $ (124,83 $); épaule -4,95 $ (90,36 $); côte -4,37 $ (164,91 $); jambon -0,14 $ (100,30 $); flanc -0,59 $ (150,57 $).

- USDA (jour): abattages sous inspection fédérale 490,000 têtes (+5,000 vs semaine; +7,694 vs an). Cumul hebdomadaire: 1,939 million têtes (+5,000 vs semaine; -3,558 vs an).

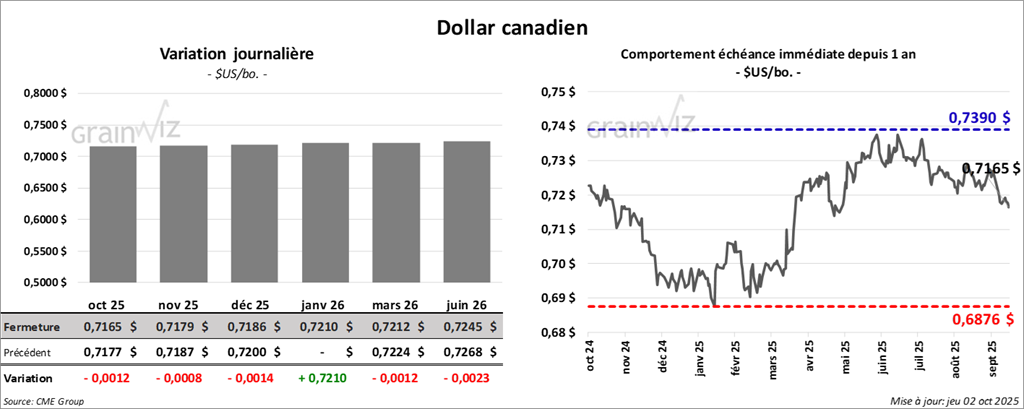

Dollar canadien