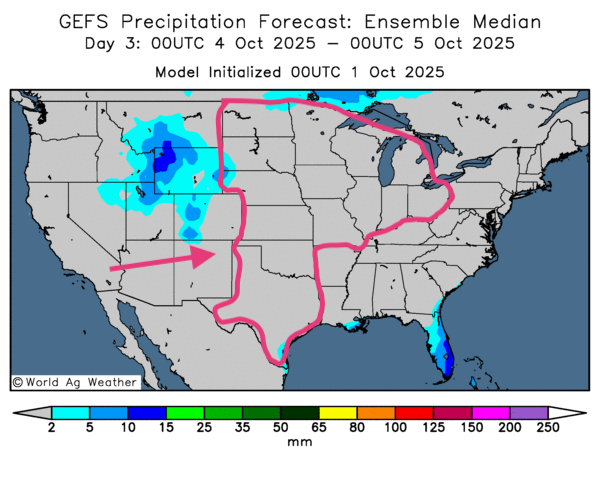

Météo – États-Unis

- Prochains jours : World Weather anticipe un temps surtout sec ; favorable aux travaux dans la plupart des secteurs du Midwest ; quelques précipitations restent possibles au nord-ouest (MN, Dakotas) et plus au sud.

- NOAA : conditions globalement favorables à la récolte, mais orages/averses possibles dans le nord et le centre des Plaines américaines. Horizon 6–10 jours : températures proches des normales dans la majorité des régions du Midwest ; au-dessus des normales dans le sud des Plaines.

- En bref : peu de changement ; temps essentiellement sec ; accélération des travaux et mûrissement rapide des cultures en vue. Les cartes GFS (World Ag Weather, jusqu’au 3e jour) montrent un ensoleillement persistant sur le Midwest et les Grandes Plaines (voir carte du 3e jour).

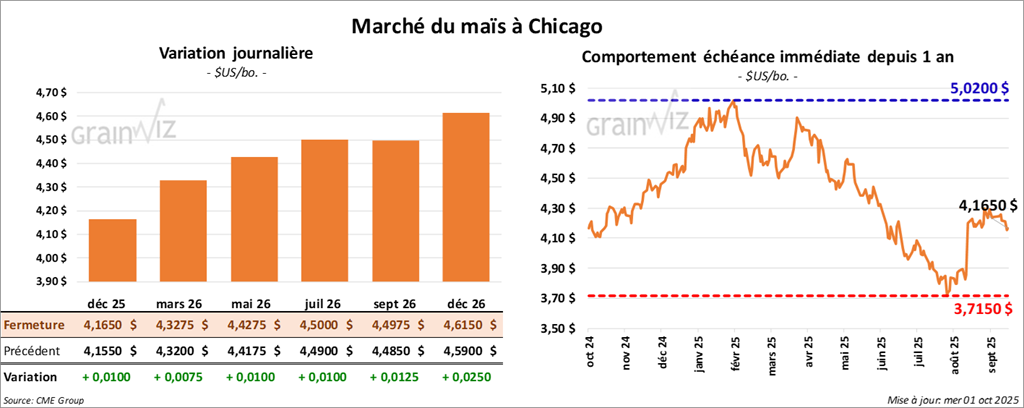

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,1650 $ (- 1 cent). Celui mars 26 a fermé à 4,3275 $ (+ ¾ cent). Celui mai 26 a terminé à 4,4275 $ (+ 1 cent).

- États-Unis : faute d’entente au Congrès sur le financement, fermeture des services fédéraux (hors essentiels) depuis ce matin.

- Argentine : humidité des sols jugée bénéfique jusqu’ici ; semis de maïs complétés à 20% ; risque d’assèchement à plus long terme.

- Éthanol US (EIA, semaine du 26 septembre) : production moyenne 995,000 barils/jour (-2,8% vs semaine ; -2,0% vs an). Stocks : léger recul.

- Ventes à l’export US (demain) : attentes pour maïs 1,2–2,0 Mt. NB : publication incertaine compte tenu de la fermeture gouvernementale.

Analyse sommaire – Maïs

- Séance calme : ajustements techniques observés, soutenus par la hausse du soya et de ses dérivés.

- Météo US favorable (Midwest/Plaines) : pression négative sur les prix.

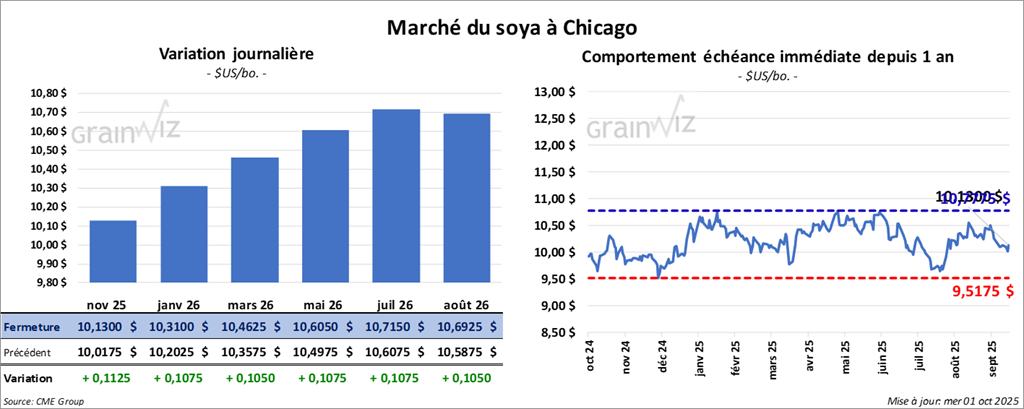

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,1300 $ (+ 11 ¼ cents). Celui janvier 26 a fermé à 10, 3100 $ (+ 10 ¾ cents). Celui mars 26 a terminé à 10,4625 $ (+ 10 ½ cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 264,70 $/tonne (-1,00 $/tonne). Celui décembre 25 a clôturé à 273,60 $/tonne (+ 30 cents/tonne). Celui janvier 26 a fermé à 278,20 $/tonne (+ 30 cents/tonne).

Du côté de l'huile de soya américaine, le contrat octobre à 25 a terminé à 49,75 $ (+ 88 points). Celui décembre 25 a fini à 50,42 $ (+ 93 points).

- États-Unis/Chine : responsables US estiment que Pékin n’achètera pas de produits agricoles américains à court terme (intentionnel). Bloomberg ajoute: aucune commande chinoise de soya US de la nouvelle récolte à ce jour. Informations qui contrastent avec la déclaration très récente du président Donald Trump (réseaux sociaux) qui annonce des discussions à venir sur le soya américain.

- Ventes à l’export (demain) : soya 300,000–1,6 Mt ; tourteau 100,000–350,000 t ; huile 0–25,000 t.

Analyse sommaire – Soya

- Hausse du complexe soya US; optimisme surtout lié au message de Donald Trump sur d’éventuelles discussions avec la Chine concernant le soya américain. Mais aucun achat n’a encore été effectué.

- Météo US favorable aux travaux aux champs, ce qui limite le potentiel de hausse des cours.

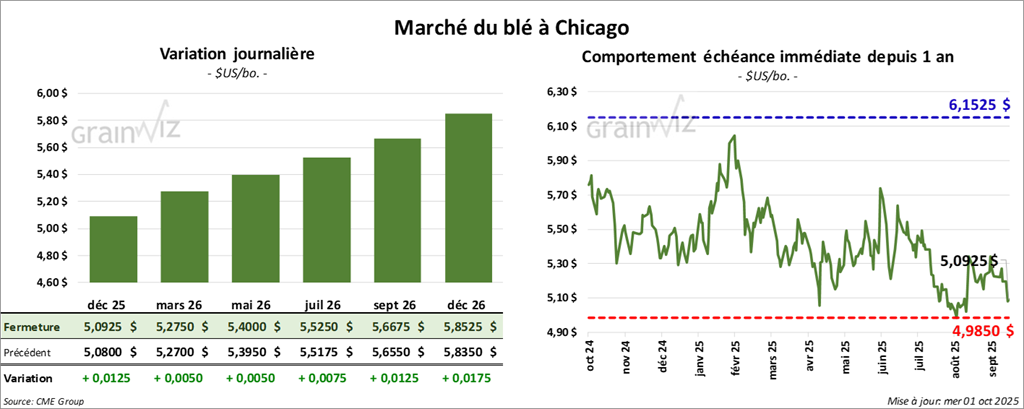

Blé

À Chicago, le contrat décembre 25 a clôturé à 5,0925 $ (+1 ¼ cent). Celui mars 26 a fermé à 5,2750 $ (+ ½ cent). Celui mai 26 a terminé à 5,4000 $ (+ ½ cent).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini è 4,9775 $ (- 10 ½ cents). Celui mars 26 a clôturé à 5,2750 $ (+ ½ cent). Celui mai 26 a fermé à 5,4000 $ (+ ½ cent).

À Minneapolis, le Contrat de blé de printemps décembre 25 a terminé à 5,5700 $ (-5 ¾ cents). Celui mars 26 a fini à 5,7725 $ (- 5 ¾ cents). Celui mai 26 a clôturé à 5,9150 $ (- 5 cents).

- Ukraine : ministère de l’Économie +9% sur les perspectives de semis de blé d’hiver.

- Canada (LSEG) : production de blé relevée de 4,4% à 36,5 Mt.

- Chine (attaché USDA) : production maintenue à 140 Mt ; importations vues à 6 Mt.

- Russie : taxe à l’export blé abaissée de 7,95 à 7,50 USD/t.

- UE (Commission européenne) : depuis le début de 2025/26, exportations de blé tendre à 6,4 Mt (nettement sous vs an).

- États-Unis : ventes à l’export (demain) prévues 300,000–650,000 t.

Analyse sommaire – Blé

- Séances dominées par des manœuvres techniques.

- Météo US globalement favorable : possible accélération des travaux aux champs, ce qui limite le potentiel de hausse des cours.

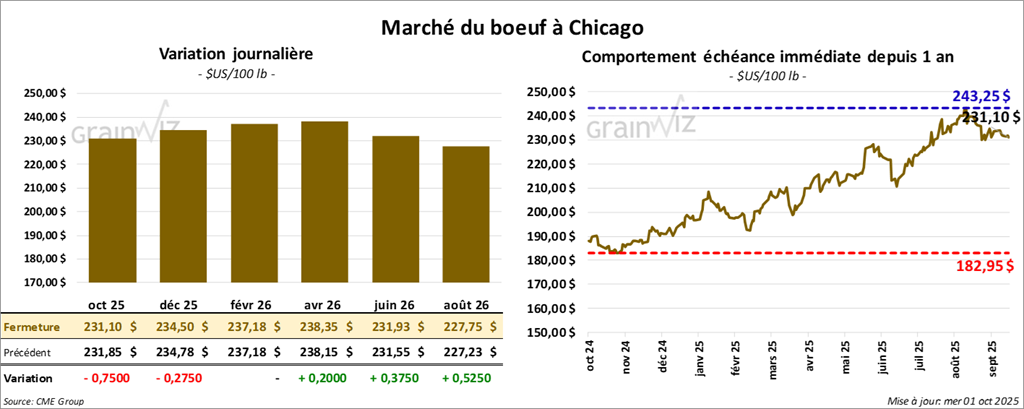

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 231,10 $ (- 75 cents). Celui décembre 26 a fermé à 234,50 $ (-28 cents). Celui février 26 a terminé à 237,18 $ (0,00).

Quant au veau américain, le contrat octobre 25 a fini à 358,98 $ (-2,05 $). Celui novembre 25 a clôturé à 357,60 $ (-1,75 $). Celui janvier 26 a fermé à 352,02 $ (-1,02 $).

- CME Feeder Cattle Index : -0,62 $ à 364,71 $.

- Fed Cattle Exchange (Central Stockyards) : 2,552 têtes offertes (secteurs concernés par les ventes : TX/OK/NM, KS, CO) non vendues ; prix de réserve 235,00–238,00 $ ; offres max 0,00–232,00 $.

- Valeur du surgelé en baisse ; écart Ch/Se réduit à 21,58 $ ; « Choice » -2,56 $ à 368,47 $ ; « Select » -0,36 $ à 346,89 $.

- USDA (jour) : abattages sous inspection fédérale 115,000 têtes (-5,000 vs semaine ; -9,496 vs an). Cumul hebdo : 348,000 têtes (-3,000 vs semaine ; -21,142 vs an).

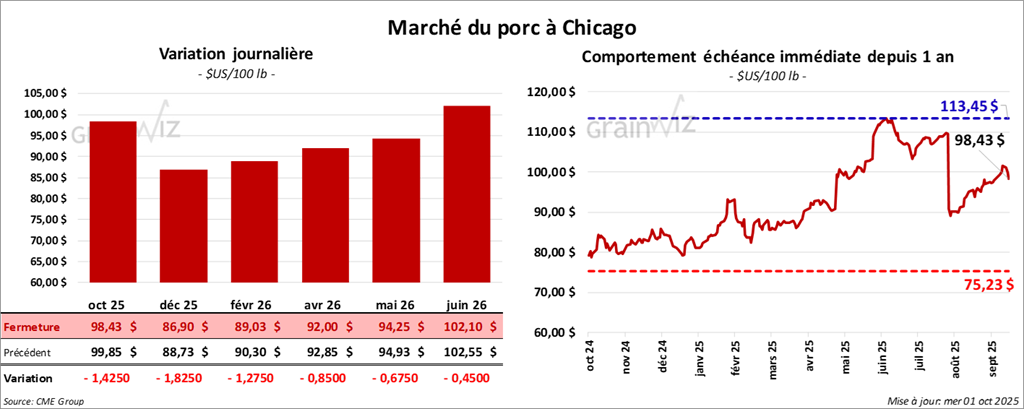

Porc

Le contrat de porc américain octobre 25 a clôturé à 98,42 $ (-1,43$). Celui décembre 25 a fermé à 86,90 $ (-1,82 $). Celui février 26 a terminé à 89,03 $ (-1,27 $).

- CME Lean Hog Index : -0,05 $ à 104,73 $.

- Marché au comptant (après-midi) : carcasse -1,82 $ à 100,43 $ ; vivant -1,04 $ à 77,54 $.

- Découpes moyennes -1,99 $ à 108,35 $. Détail – longe -2,07 $ (95,10 $) ; fesse -0,39 $ (125,41 $) ; épaule +2,17 $ (95,31 $) ; côte -3,26 $ (169,28 $) ; jambon -1,12 $ (100,44 $) ; flanc -9,68 $ (151,16 $).

- USDA (jour) : abattages sous inspection fédérale 490,000 têtes (+6,000 vs semaine ; +4,973 vs an). Cumul hebdo : 1,456 M de têtes (+7,000 vs semaine ; -4,252 vs an).