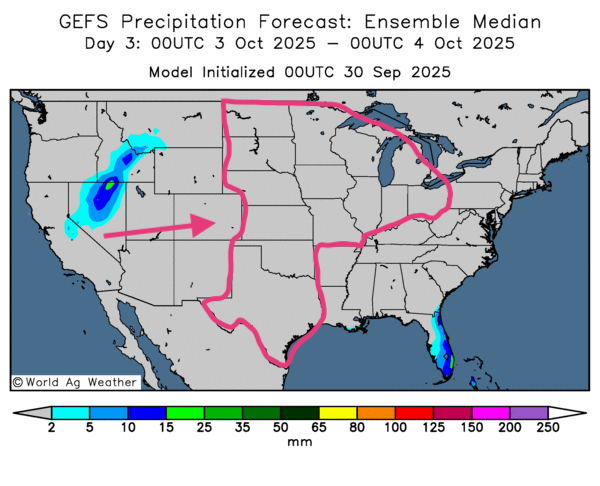

Météo – États-Unis

- NOAA : temps sec à l’échelle du Midwest ; possible exception au nord-ouest (quelques précipitations).

- World Weather : même lecture, mais averses éparses probables la semaine prochaine (sur plusieurs régions du Midwest) ; seulement un ralentissement léger des activités aux champs possible.

- Bilan court terme : prévisions favorables aux récoltes/semis ; cartes GFS (World Ag Weather ; jusqu’au 3e jour) : temps sec sur Midwest + Grandes Plaines ; voir carte du 3e jour.

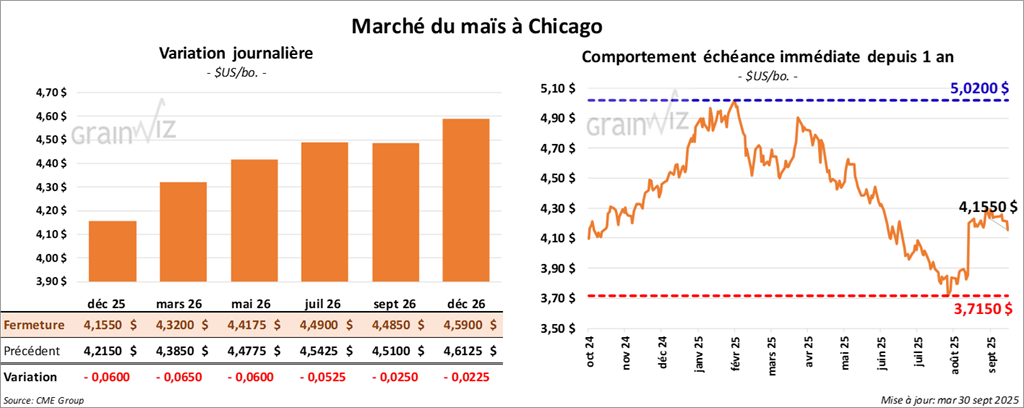

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,1550 $ (-6 cents). Celui mars 26 a fermé à 4,3200 $ (- 6 ½ cents). Celui mai 26 a terminé à 4,4175 $ (- 6 cents).

- Michael Cordonnier (Soybean & Corn Advisor) : rendement US maintenu à 182,0 bu/acre ; biais neutre : baissier. Signale rouille du Sud : pertes de rendement en plusieurs endroits dans le Midwest (été chaud/humide en juillet : propagation accrue) ; production US : 16,38 Gbu.

- Argentine (Buenos Aires Grain Exchange ou BAGE) : production de maïs anticipée à 58 Mt ; vs an 49 Mt.

- USDA – stocks trimestriels US (1er sept.) : maïs 1,532 Gbu ; consensus Reuters : 1,337 Gbu (écart positif).

Analyse sommaire – Maïs

- Stocks US au 1er septembre : attentes moins élevées ; perception négative ; pression sur le marché.

- Progression des cultures US (rapport d’hier) : neutre pour le maïs ; pas de direction claire.

- Météo : temps sec à venir ; récoltes accélérées : offre disponible plus rapide.

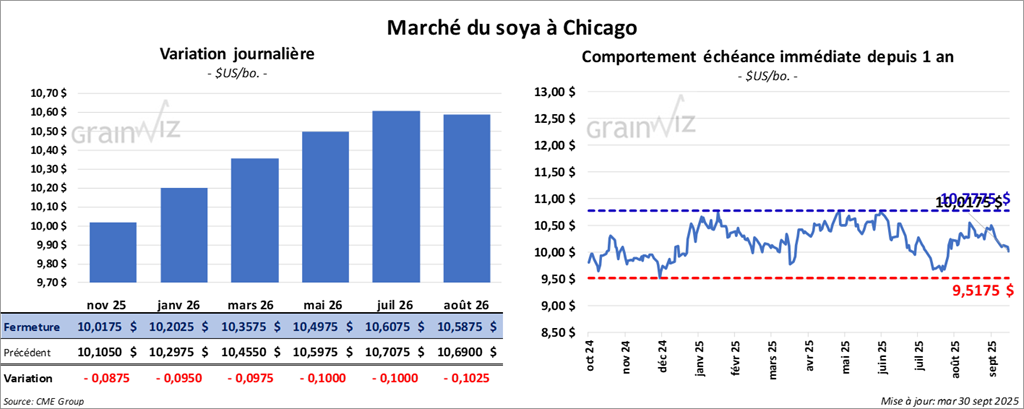

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,0175 $ (-8 ¾ cents). Celui janvier 26 a fermé à 10,2025 $ (- 9 ½ cents). Celui mars 26 a terminé à 10,3575 $ (-9 ¾ cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 265,70 $/tonne (-2,40 $/tonne). Celui décembre 25 a clôturé à 273,30 $/tonne (-2,10 $/tonne). Celui janvier 26 a fermé à 277,90 $/tonne (-1,90 $/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 48,87 $ (-24 points). Celui décembre 25 a fini à 49,49 $ (-20 points).

- Cordonnier : rendement US inchangé à 52,0 bu/acre ; biais neutre : baissier ; chaleur/sécheresse récentes (dans les zones est/sud du Midwest) : maturation forcée ; grains plus petits ; production US : 4,17 Gbu.

- Argentine (BAGE) : soya 2025/26 production potentielle à 48,5 Mt ; baisse vs an (50,3 Mt).

- USDA – stocks trimestriels (1er sept.) : soya 316 Mbu ; consensus Reuters : 323 Mbu (moins que prévu).

Analyse sommaire – Soya

- Progression des cultures (hier) : perçue négativement ; amélioration des conditions n’encourage pas les achats.

- Stocks US : signal positif (offre US en baisse) ; soutien aux prix ; acheteurs au rendez-vous.

- Récolte en cours : plafond sur le potentiel de hausse (pression saisonnière).

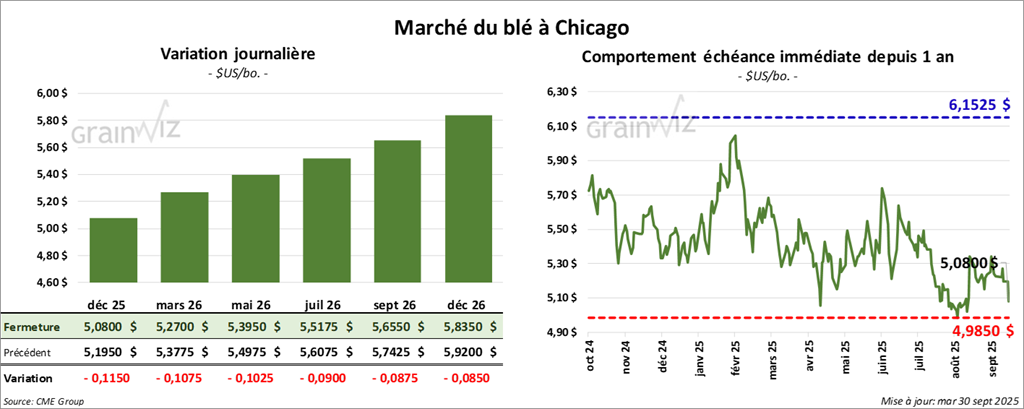

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,0800 $ (-11 ½ cents). Celui mars 26 a fermé à 5,2700 $ (- 10 ¾ cents). Celui mai 26 a terminé à 5,3950 $ (- 10 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,0825 $ (+ 2 ¾ cents). Celui mars 26 a clôturé à 5,2900 $ (+ 2 ¾ cents). Celui mai 26 a fermé à 5,4300 $ (+ 2 ½ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,6275 $ (- 6 ½ cents). Celui mars 26 a fini à 5,8300 $ (- 6 ¼ cents). Celui mai 26 a clôturé à 5,9650 $ (- 6 cents).

- Ukraine (ministère de l’Économie) : semis d’hiver terminés à 2,5 M/ha ; dont 1,4 M/ha pour le blé.

- Russie (IKAR) : prix export pour le blé +2 $US : 230 $US/t.

- USDA – stocks (1er sept.) : tous les blés 2,120 Gbu ; vs Reuters : 2,043 Gbu (plus élevé).

Analyse sommaire – Blé

- Stocks de blé US supérieurs donc effet négatif sur les prix.

- Semis US de blé d’hiver en retard (rapport progression d’hier) : soutien tactique des acheteurs (pari sur offre finale plus faible).

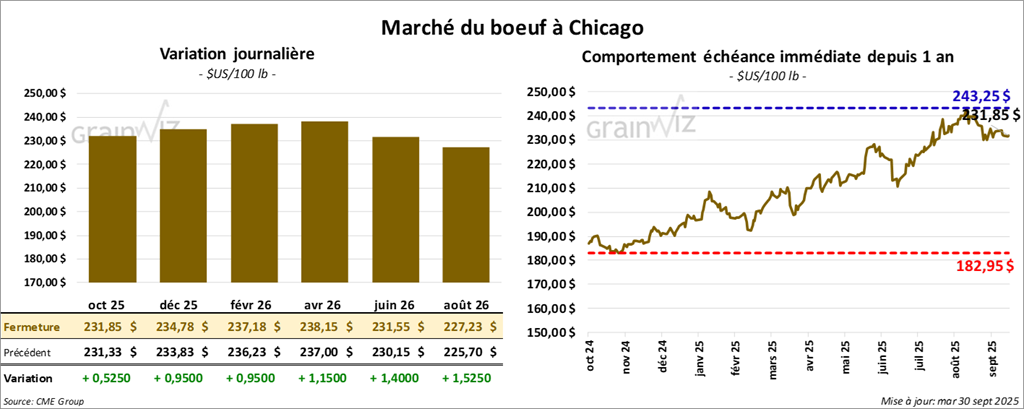

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 231,85 $ (+ 53 cents). Celui décembre 25 a fermé à 234,78 $ (+ 95 cents). Celui février 26 a terminé à 237,18 $ (+ 95 cents).

Quant au veau américain, le contrat octobre 25 a fini à 361,02 $ (+ 4,83 $). Celui novembre 25 a clôturé à 359,35 $ (+ 5,47 $). Celui janvier 26 a fermé à 353,05 $ (+5,70 $).

- CME Feeder Cattle Index: -2,28 $: 365,33 $.

- Valeur du surgelé : progression partagée ; écart Choice/Select augmenté à 23,78 $ ; Choice +0,35 $ : 371,03 $ ; Select -1,64 $ : 347,25 $.

- USDA – abattages sous inspection fédérale (jour) : 120,000 têtes ; vs semaine : -1,000 ; vs an : -4, 718.

- USDA – cumul hebdo : 233, 000 têtes ; vs semaine : +2 ,000 ; vs an : -11, 646.

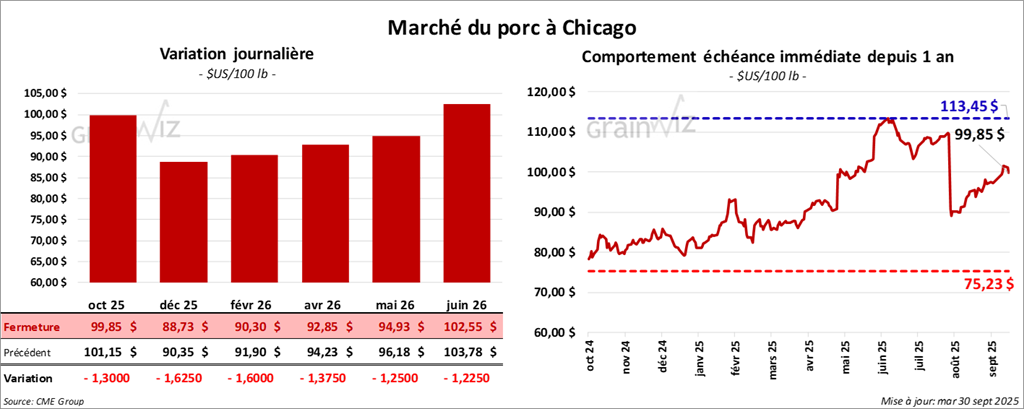

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 99,85 $ (-1,30 $). Celui décembre 25 a fermé à 88,72 $ (-1,63 $). Celui février 26 a terminé à 90,30 $ (-1,60 $).

- CME Lean Hog Index : -0,23 $ : 104,83 $.

- Prix comptant carcasse : -0,19 $ : 102,25 $ ; vivant : 78,58 $.

- Moyenne des découpes : -1,88 $ : 110,34 $ ; Détails : longe -0,29 $ (97,17 $) ; fesse -3,23 $ (125,80 $) ; épaule -6,49 $ (93,14 $) ; côte +1,73 $ (172,54 $) ; jambon -0,52 $ (101,56 $) ; flanc -3,05 $ (160,84 $).

- USDA – abattages sous inspection fédérale (jour) : 481, 000 têtes ; vs semaine : +6,000 ; vs an : -8, 067. USDA – cumul hebdo : 971,000 têtes ; vs semaine : +6, 000 ; vs an : -4 225.