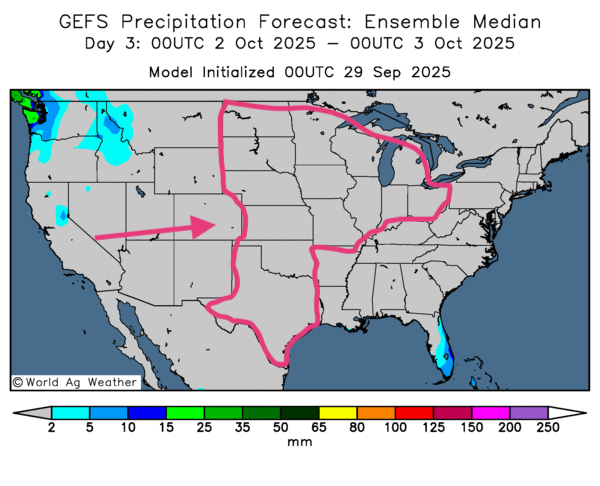

Météo — États-Unis

- World Weather anticipe, pour les prochains jours, un temps sec sur l’essentiel du Midwest et des Grandes Plaines ; les régions au sud du Midwest pourraient également rester largement ensoleillées.

- La NOAA projette aussi un régime globalement sec pour la majorité du Midwest et des Plaines à court terme, avec toutefois des précipitations possibles dans le nord du Midwest.

- En bref, la météo US demeure favorable (à court terme) aux récoltes. Les cartes GFS de World Ag Weather, tracées jusqu’au 3e jour, laissent envisager du temps sec sur quasi tout le Midwest et les Grandes Plaines — voir la carte du 3e jour.

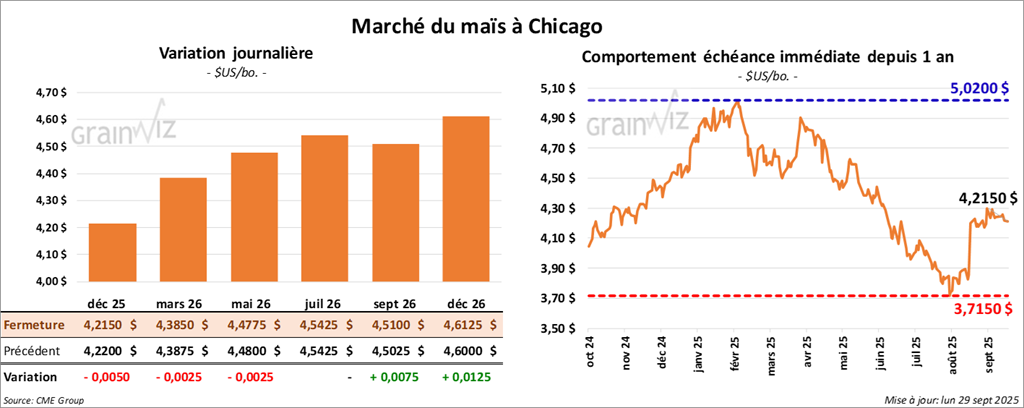

Maïs

Le contrat de maïs américain décembre 25 clôturé à 4,2150 $ (- ½ cent). Celui mars 26 a fermé à 4,3850 $ (- ¼ cent). Celui mai 26 a terminé à 4,4775 $ (- ¼ cent).

- Inspections à l’export (semaine du 25 septembre) : 1,527,145 t (+10,2% vs semaine ; +32,9% vs an). Fourchette des attentes : 1,1–1,6 Mt. Le cumulatif annuel atteint 5,096,691 t (+52,1% vs an).

- Ventes privées (USDA, ce matin) : 110,668 t de maïs US vers destinations inconnues (livraisons 2025/26).

- Argentine : les récentes pluies ont aidé, mais d’autres seront nécessaires pour optimiser les semis de maïs (World Weather).

- Brésil (AgRural) : au jeudi dernier, semis de 1re récolte terminés à 32% (+2 pts vs an). Production projetée : 122 Mt.

- Ukraine : autorités pensent que la récolte de maïs est maintenant terminée à 964,200 t, chiffre nettement inférieur à l’an passé.

- Pour demain : stocks trimestriels (Reuters, consensus) : au 1er septembre, inventaires de maïs US attendus à 1,337 milliard de boisseaux.

- Progression des cultures (USDA, hier) : 95% au stade denté (égal vs an ; -1 pt vs moyenne 4 ans) ; 71% matures (-2 pts vs an ; -3 pts vs moyenne 4 ans) ; récolte à 18% (-2 pts vs an ; -1 pt vs moyenne 4 ans) ; conditions stables à 66% bon/excellent.

Analyse sommaire — Maïs

- Séance globalement calme ; manœuvres techniques des spéculateurs.

- Les inspections à l’export ont été bien perçues par le marché.

- La météo, favorable aux récoltes, a pesé modérément sur les prix.

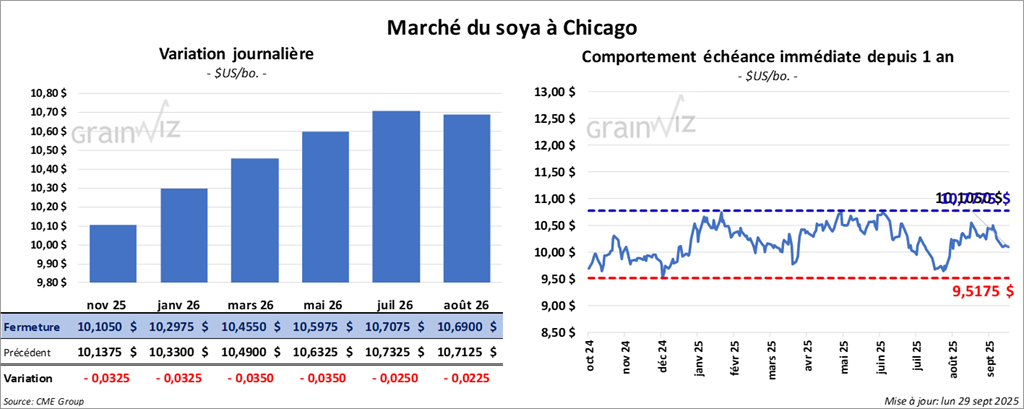

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,1050 $ (-3 ¼ cents). Celui janvier 26 a fermé à 10,2975 $ (- 3 ¼ cents). Celui mars 26 a terminé à 10,4550 $ (- 3 ½ cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 268,10 $/tonne (-70 cents/tonne). Celui décembre 25 a clôturé à 275,40 $/tonne (+ 80 cents/tonne). Celui janvier 26 a fermé à 279,80 $/tonne (+ 1,00 $/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 49,11 $ (-49 points). Celui décembre 25 a fini à 49,69 $ (-50 points).

- Inspections à l’export : 593,956 t (+5,0% vs semaine ; -13,1% vs an). Attentes : 450,000–900,000 t. Cumulatif annuel : 2,246,104 t (+16,4% vs an).

- Brésil (AgRural) : semis de soya terminés à 3,2% au jeudi dernier ; production 2025/26 anticipée à 177 Mt.

- Chine (attaché USDA) : importations de soya inchangées à 106 Mt ; production locale vue en légère hausse à 19,9 Mt.

- Brésil (Pátria Agronegócio) : semis de soya terminés à 4,16%.

- Stocks trimestriels (consensus) : au 1er septembre, stocks de soya US attendus à 323 millions de boisseaux.

- Progression des cultures (USDA, hier) : 79% au stade perte des feuilles (égal vs an ; -2 pts vs moyenne 4 ans) ; récolte à 19% (-5 pts vs an ; -1 pt vs moyenne 4 ans) ; conditions en légère amélioration à 62% bon/excellent (+1 pt).

Analyse sommaire — Soya

- Session dominée par des manœuvres techniques, plutôt baissières, sur le soya US et ses produits.

- Les inspections à l’export ont été jugées décevantes et ont freiné la hausse.

- La météo, favorable aux récoltes, limite les potentiels de reprise.

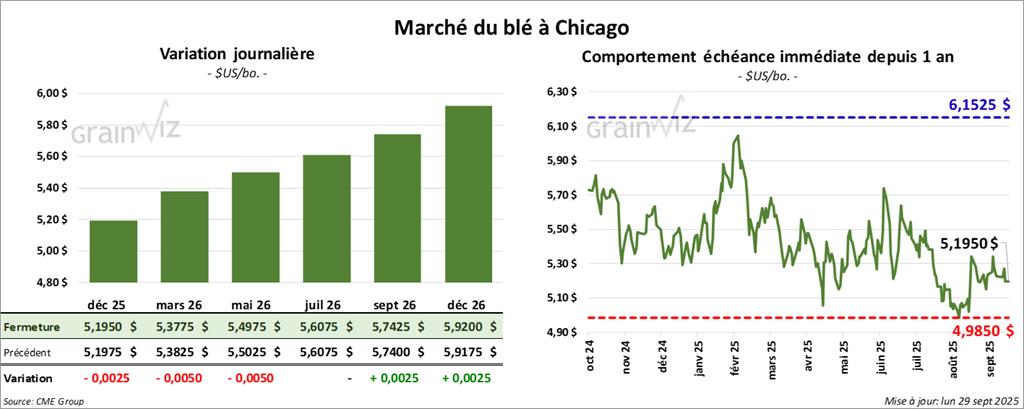

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,1950 $ (- ¼ cent). Celui mars 26 a fermé à 5,3775 $ (- ½ cent). Celui mai 26 a terminé à 5,4975 $ (- ½ cent).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,0550 $ (-6 ¾ cents). Celui mars 26 a clôturé à 5,2625 $ (- 7 cents). Celui mai 26 a fermé à 5,4050 $ (- 7 cents).

À Minneapolis, le contrat décembre 25 a terminé à 5,6925 $ (+ 1 ½ cent). Celui mars 26 a fini à 5,8925 $ (+ 1 ¼ cent). Celui mai 26 a clôturé à 6,0250 $ (+ ¾ cent).

- Inspections à l’export : 738,604 t (-21,4% vs semaine ; +33,8% vs an). Attentes : 500,000–800,000 t. Cumulatif annuel : 9,537,211 t (+15,1% vs an).

- Russie (SovEcon) : exportations de blé attendues à 4,3 Mt ce mois-ci (-100,000 t vs mois précédent). Projection 2025/26 : 43 Mt (légère baisse vs précédente estimation).

- Stocks au 1er septembre (consensus) : blé US à 2,043 milliards de boisseaux.

- USDA (progression) : blé d’hiver semé à 34% (-3 pts vs an ; -2 pts vs moyenne 4 ans) ; 13% émergé (égal vs an ; +1 pt vs moyenne 4 ans).

- Humidité des sols US : stable à 56% dans les catégories favorable à surplus.

- Macro US : dans un contexte économique plus difficile, certains analystes anticipent au moins deux baisses des taux directeurs de la Fed dans les prochains mois.

Analyse sommaire — Blé

- Séances orientées ‘technique’ sans véritable direction.

- Les inspections à l’export, correctes au mieux, n’ont pas donné d’impulsion claire aux prix.

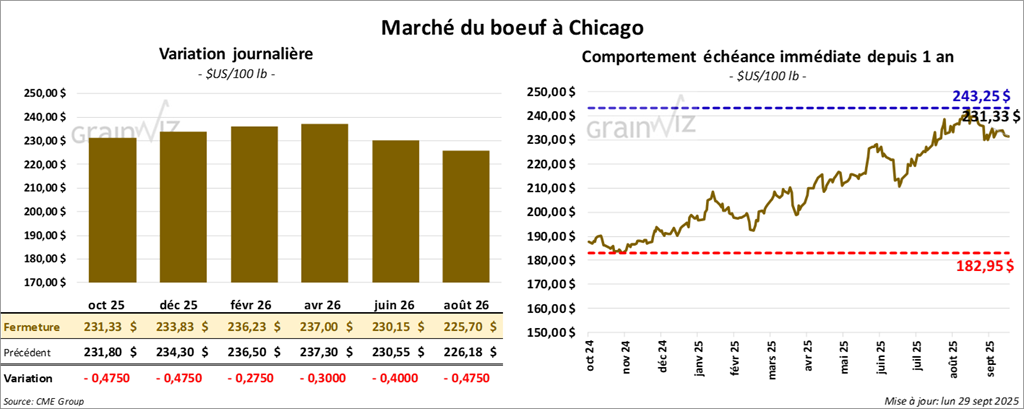

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 231,32 $ (-47 cents). Celui décembre 25 a fermé à 233,82 $ (-47 cents). Celui février 26 a terminé à 236,22 $ (-28 cents).

Quant au veau américain, le contrat octobre 25 a fini à 356,20 $ (-80 cents). Celui novembre 25 a clôturé à 353,88 $ (-60 cents). Celui janvier 26 a fermé à 347,35 $ (-47 cents).

- À la clôture, le CME Feeder Cattle Index + 2,57 $ à 367,61 $.

- En après-midi, la valeur du surgelé reculait ; l’écart Choice/Select s’élargissait à 21,79 $. Découpes : Choice 370,68 $ (-0,75 $) ; Select 348,89 $ (-3,55 $).

- Abattages USDA (jour) : 113,000 têtes (+3,000 vs semaine ; -6,928 vs an).

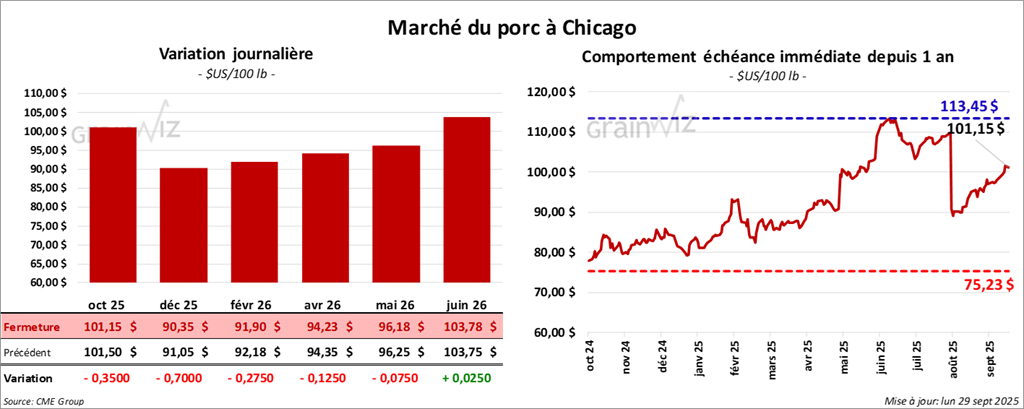

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 101,15 $ (-35 cents). Celui décembre 25 a fermé à 90,35 $ (-70 cents). Celui février 26 a terminé à 91,90 $ (-28 cents).

- À la clôture, le CME Lean Hog Index cédait 0,23 $ à 104,83 $.

- Sur la semaine, le CME Fresh Bacon Index a reculé de 4,28 $ à 213,67 $.

- Cet après-midi : prix moyen carcasse -0,74 $ à 102,44 $ ; valeur moyenne des découpes -1,30 $ à 112,22 $. Détail : longe -1,25 $ (97,46 $) ; fesse +2,49 $ (129,03 $) ; épaule +4,44 $ (99,63 $) ; côte -2,38 $ (170,81 $) ; jambon -2,18 $ (102,08 $) ; flanc -6,57 $ (163,89 $).

- Abattages USDA (jour) : 490,000 têtes (égal vs semaine ; +3,842 vs an).