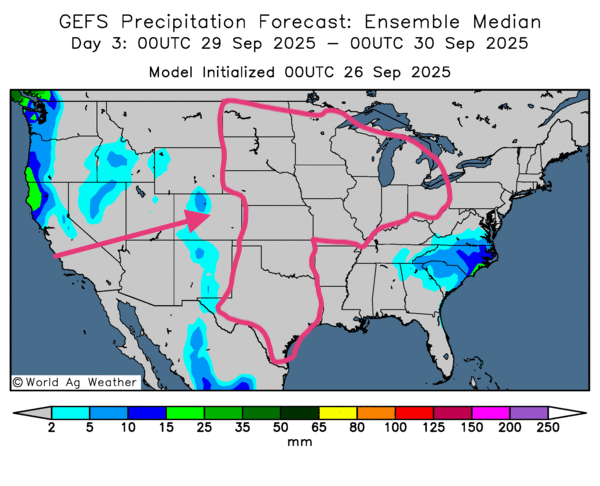

Météo – États-Unis

- Pour les prochains jours, World Weather anticipe un temps sec sur de larges zones du Midwest et des Plaines ; conditions favorables aux semis de blé de printemps et aux travaux aux champs.

- La NOAA prévoit elle aussi du temps sec à court terme pour le Midwest et les Plaines, avec des températures plus chaudes ; la récolte devrait s’en trouver facilitée.

- Globalement, les prévisions US restent positives à court terme : les cartes GFS (Word Ag Weather) illustrées jusqu’au 3e jour ne montrent pas de changement — temps probablement sec à l’échelle du Midwest et des Plaines ; cadence des travaux maintenue.

- La carte au 3e jour indique un ensoleillement possible sur la quasi-totalité du Midwest et des Plaines.

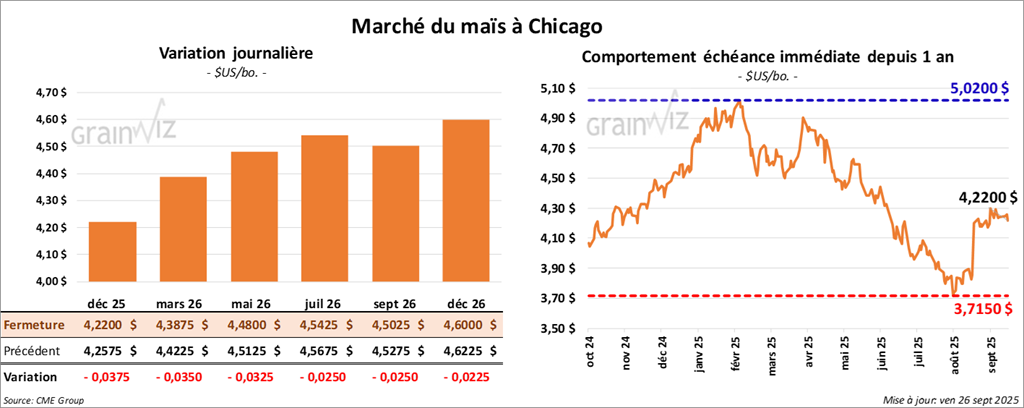

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,2200 $ (- 3 ¾ cents). Celui mars 26 a fermé à 4,3875 $ (- 3 ½ cents). Celui mai 26 a terminé à 4,4800 $ (- 3 ¼ cents).

- États-Unis : l’indice PCE, ou l'indice des dépenses de consommation personnelle, a augmenté de 0,3% en août (attentes respectées) après +0,2% en juillet ; annuel stable à 2,9% (référence de la Fed pour l’inflation).

- Brésil : World Weather juge les récentes averses « désirables mais mal réparties ». Peu de pluie à court terme ; semis et levées pourraient être retardés.

- Argentine : les autorités estiment les semis de maïs terminés à 12,3% ; la récolte 2024/25 est complétée à 99,7%. Le Rosario Grain Exchange anticipe une hausse d’environ 20% des superficies en 2025/26.

- Ukraine : selon UkrAgroConsult, 5% de la récolte de maïs est complétée ; rendements moyens à 4,92 t/ha.

- CFTC (mardi) : sur le maïs, les fonds ont réduit leurs positions short de 10,692 contrats à 97,598.

Analyse sommaire – Maïs

- Séance de fin de semaine marquée par des manœuvres techniques : clôture de positions, prises de profits/pertes par des spéculateurs.

- Le temps sec attendu dans le Midwest et les Plaines a limité la hausse ; perception d’une accélération des récoltes et d’une meilleure disponibilité du grain.

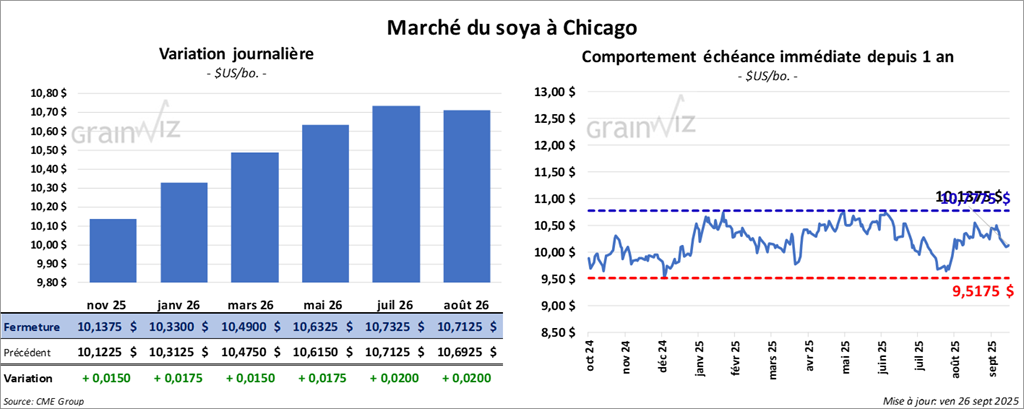

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,1375 $ (+ 1 ½ cent). Celui janvier 26 a fermé à 10,3300 $ (+ 1 ¾ cent). Celui mars 26 a terminé à 10,4900 $ (+ 1 ½ cent).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 268,80 $/tonne (+ 20 cents/tonne). Celui décembre 25 a clôturé à 274,60 $/tonne (+ 1,40 $/tonne). Celui janvier 26 a fermé à 278,80 $/tonne (+ 1,50 $/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 49,60 $ (- 14 points). Celui décembre 25 a fini à 50,19 $ (- 8 points).

- Argentine : l’exonération de taxes sur les exportations de soya a inondé le marché de change en dollars US provenant des exportateurs.

- Les autorités argentines ont enregistré à ce jour 40 cargaisons de soya, généralement à destination de la Chine (livraisons nov.–déc.).

- En 2 jours, des acheteurs indiens ont acquis 300,000 t d’huile de soya argentine.

- Allemagne : Oil World estime que les prix de l’huile de soya sont sous-évalués.

- États-Unis : la Secrétaire à l’Agriculture, Brook Rollins, a évoqué un plan en 5 points pour soutenir les agriculteurs (compensations pour pertes de récoltes, réduction de coûts, ouverture de débouchés, etc.).

- CFTC (mardi) : sur le soya US, les fonds ont réduit leur position short de 27,234 contrats à 92,440.

Analyse sommaire – Soya

- Séance plutôt calme sur le soya et ses produits ; effets de fin de semaine/début de week-end : clôtures de positions, prises de profits/pertes.

- La récolte en cours a néanmoins limité le potentiel haussier via une offre de grain plus abondante.

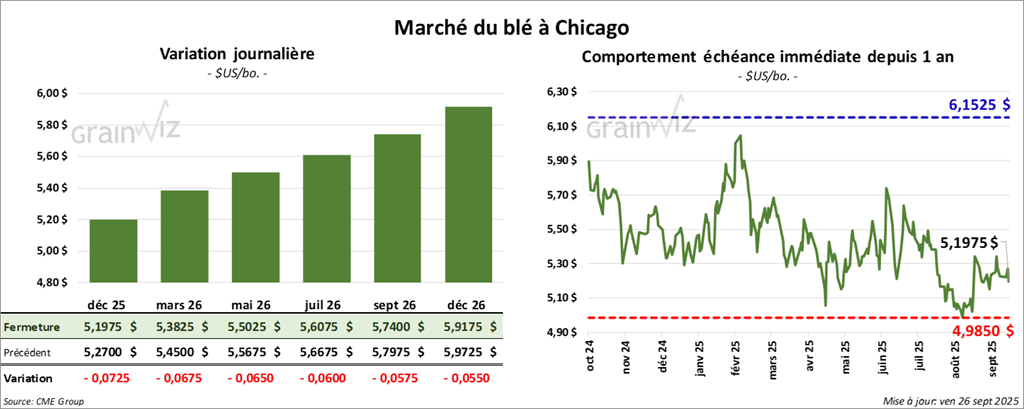

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,1975 $ (- 7 ¼ cents). Celui mars 26 a fermé à 5,3825 $ (- 6 ¾ cents). Celui mai 26 a terminé à 5,5025 $ (- 6 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,0550 $ (- 6 ¾ cents). Celui mars 26 a clôturé à 5, 2625 $ (- 7 cents). Celui mai 26 a fermé à 5,4050 $ (- 7 cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,6775 $ (- 5 ¼ cents). Celui mars 26 a fini à 5,8800 $ (- 5 cents). Celui mai 26 a clôturé à 6,0175 $ (- 4 ½ cents).

- Russie : SovEcon abaisse de 0,7% son estimation des exportations 2025/26 à 43,4 Mt ; les expéditions de juillet auraient reculé de 29%.

- Union européenne : la Commission européenne voit la production totale de grains de l’UE 2025/26 passer de 276,9 à 284,2 Mt ; blé tendre à 132,6 Mt (vs 128,1 Mt initialement).

- Ukraine : UkrAgroConsult indique que la récolte de blé est terminée à 22,52 Mt.

- CFTC (mardi) : sur le blé Chicago, les fonds ont accru leurs positions short de 12,110 contrats à 97,935.

Analyse sommaire – Blé

- Séances dominées par des manœuvres techniques, le plus souvent baissières.

- La météo favorable aux semis de blé d’hiver US a freiné les possibilités de hausse.

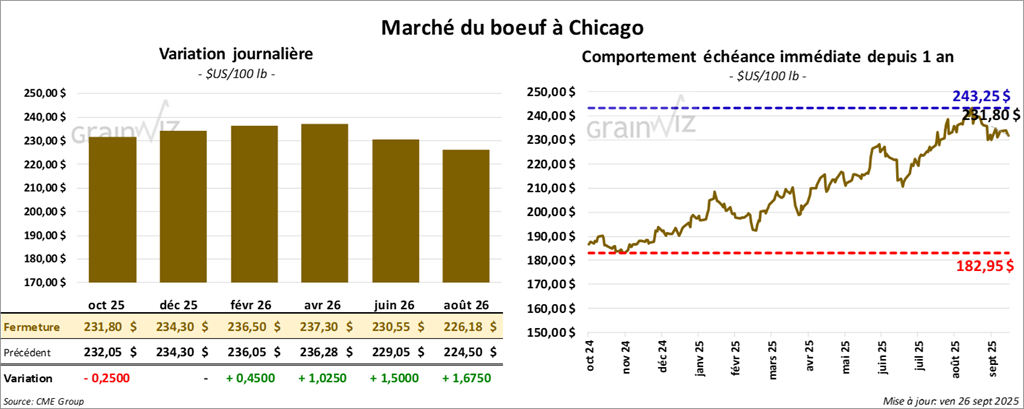

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 231,80 $ (- 25 cents). Celui décembre 25 a fermé à 234,30 $ (0,00). Celui février 26 a terminé à 236,50 $ (+ 45 cents).

Quant au veau américain, le contrat octobre 25 a fini à 357,00 $ (+ 2,95 $). Celui novembre 25 a clôturé à 354,48 $ (+ 2,25 $). Celui janvier 26 a fermé à 347,82 $ (+ 1,88 $).

- À la clôture, le CME Feeder Cattle Index avait gagné 0,94$ à 365,04 $.

- Fed Cattle Exchange (Central Stockyards) : 2 encans en ligne (US). D’abord, 2,144 têtes offertes non vendues (origines TX/OK/NM, IA, CO) ; prix de réserve 233,00–239,00 $ ; offres max 0,00–235,00 $.

- Deuxième encan : 2,144 têtes, sans résultat ; mêmes origines ; prix de réserve 233,00–239,00 $ ; offres max 0,00–235,50 $.

- En après-midi, la valeur du surgelé a reculé ; écart Choice/Select élargi à 18,99 $. Découpes : Choice -0,54$ à 371,43 $ ; Select -1,01 $ à 352,44 $.

- USDA : abattages du jour à 88,000 têtes (+1,000 vs semaine, -7,794 vs an). Cumul hebdo à 555,000 têtes (+3,000 vs semaine, -61,922 vs an).

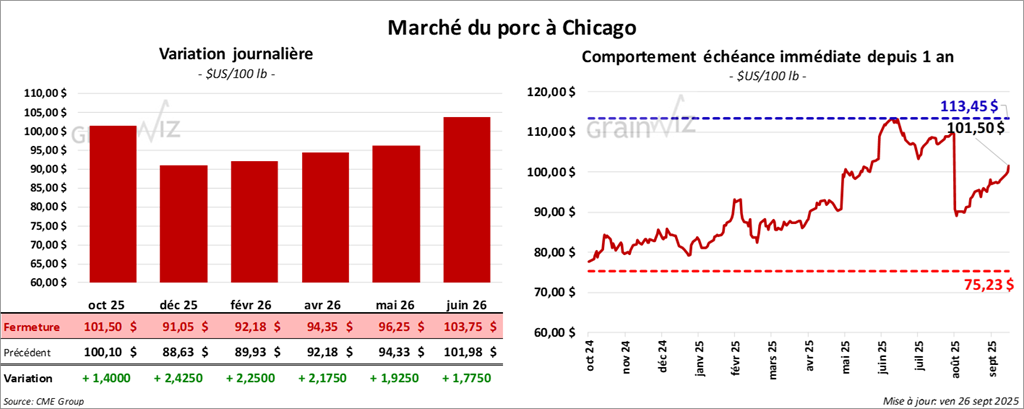

Porc

Le contrat de porc américain octobre 25 a clôturé à 101,50 $ (+ 1,40 $). Celui décembre 25 a fermé à 91,05 $ (+ 2,42 $). Celui février 26 a terminé à 92,17 $ (+ 2,25 $).

- À la fermeture, le CME Lean Hog Index avait progressé de 0,06$ à 105,06 $.

- En après-midi : carcasse cash -1,32 $ à 103,18 $ ; vivant +0,55$ à 80,02 $.

- Moyenne des découpes +2,53 $ à 113,52 $. Détail : longe +4,01 $ (98,71 $) ; fesse +2,56 $ (126,54 $) ; épaule +4,16 $ (95,19 $) ; côte +3,01 $ (173,19 $) ; jambon +2,61 $ (104,26 $) ; flanc +1,54 $ (170,46 $).

- USDA : abattages du jour à 471,000 têtes (-8,000 vs semaine, -3,528 vs an). Cumul hebdo à 2,537 M têtes (-51,000 vs semaine, -18,081 vs an).