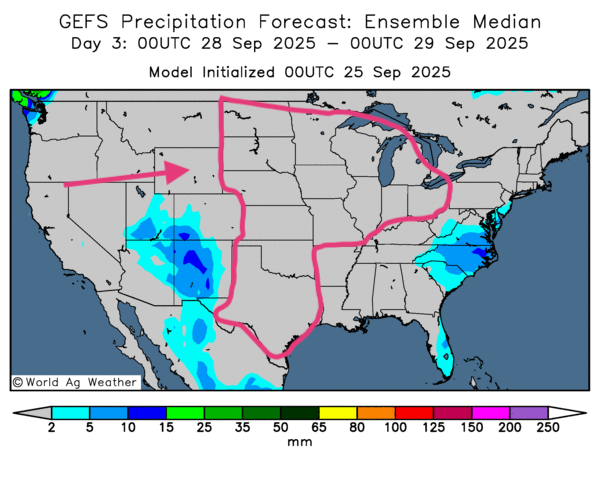

Météo – États-Unis

- À court terme, la météo américaine reste globalement favorable. Les cartes GFS (World Ag Weather, dessins jusqu’au 3e jour) n’indiquent pas de chargement notable ; Midwest et Plaines devraient demeurer secs, propices aux activités de récolte. C'est ce qu'illustre la carte du 3e jour présentée ci-dessous.

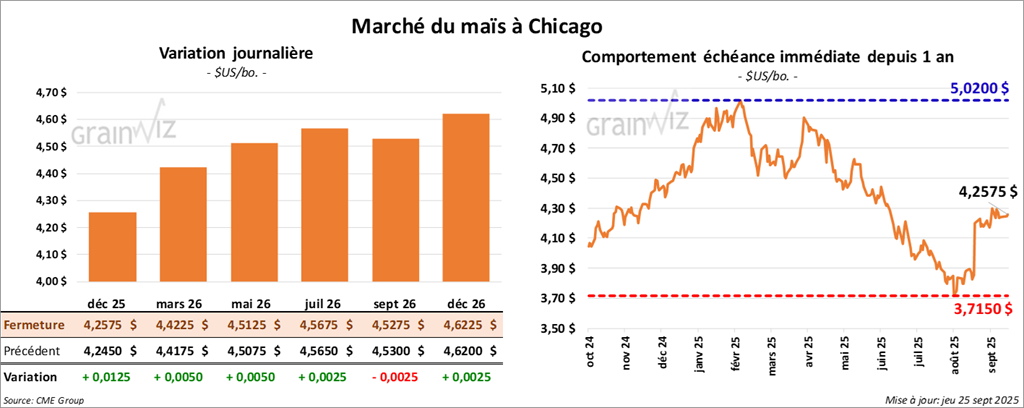

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,2575 $ (+ 1 ¼ cent). Celui mars 26 a fermé à 4,4225 $ (+ ½ cent). Celui mai 26 a terminé à 4,5125 $ (+ ½ cent).

- Semaine du 18 septembre : ventes nettes à l’exportation de maïs US 2025/26 de 1,923,400 t (Mexique et destinations inconnues en tête) ; attentes des analystes : 1,0–1,8 Mt.

- LSEG évalue le rendement US à 185,3 bpa, sous les 186,7 bpa de l’USDA (dernier WASDE).

- Safras & Mercado estime les exportations argentines (maïs) de septembre à 1,2 Mt ; environ 850,000 t pourraient encore partir d’ici la fin du mois.

Analyse sommaire – Maïs

- Pressions de récolte toujours négatives pour les prix américains ; la météo, favorable, accélère la cadence.

- Le rapport hebdomadaire des ventes a été bien perçu : signal d’une demande robuste pour le maïs US.

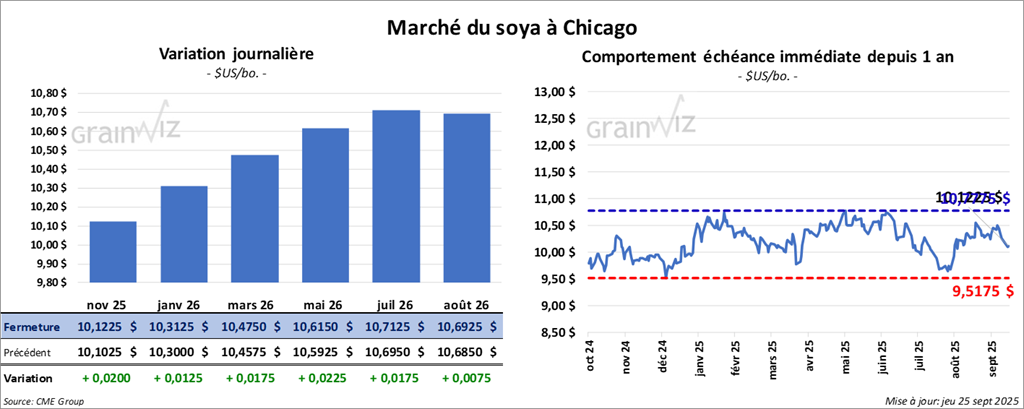

Soya

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,1225 $ (+ 2 cents). Celui janvier 26 a fermé à 10,3125 $ (+ 1 ¼ cent). Celui mars 26 a terminé à 10,4750 $ (+ 1 ¾ cent).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 268,60 $/tonne (-4,50 $/tonne). Celui décembre 25 a clôturé à 273,20 $/tonne (-3,60 $/tonne). Celui janvier 26 a fermé à 277,30 $/tonne (- 3,50 $/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 49,74 $ (+ 45 points). Celui décembre 25 a fini à 50,27 $ (+ 43 points).

- Ventes nettes à l’exportation de soya US 2025/26 : 724,500 t (Égypte, Taïwan en tête) ; attentes : 800,000–1,6 Mt.

- Tourteau de soya US : 2024/25 égal 79,600 t (hausse vs semaine précédente et vs moyenne 4 semaines) ; principaux acheteurs : Venezuela, destinations inconnues. 2025/26 : 146,600 t (Colombie, destinations inconnues en tête) ; attentes : 150,000–400,000 t.

- Huile de soya US : 2024/25 égal -23,300 t (creux de l’année commerciale) ; acheteurs : Venezuela, Canada, Mexique ; attentes : 0–30,000 t.

- Bloomberg : depuis le début de la semaine, la Chine a acheté 35 cargaisons de soya argentin ; mesure liée à la suppression temporaire des taxes à l’exportation de soya argentin (effective jusqu’au 31 octobre, risque de réapplication ensuite) afin de viser 7 G$ US d’exportations de soya.

- Des négociateurs chinois indiquent que les achats de soya US pourraient reprendre seulement si les tarifs douaniers sont supprimés.

Analyse sommaire – Soya

- Comme pour le maïs, la récolte (accélérée par une météo favorable à l’échelle du Midwest et des Grandes Plaines) pèse sur le complexe soya.

- Le rapport des ventes à l’exportation a été mauvais pour le soya et ses produits : peu d’acheteurs ; l’absence persistante de la Chine dans les ventes US reste aussi pénalisante.

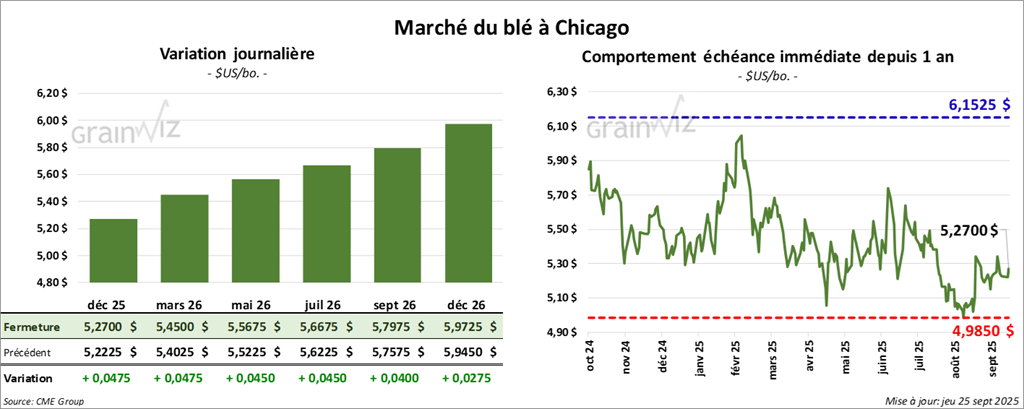

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,2700 $ (+ 4 ¾ cents). Celui mars 26 a fermé à 5,4500 $ (+ 4 ¾ cents). Celui mai 26 a terminé à 5,5675 $ (+ 4 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,0675 $ (- ½ cent). Celui mars 26 a clôturé à 5,2825 $ (- 1 cent). Celui mai 26 a fermé à 5,4275 $ (- 1 cent).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,7300 $ (+ 5 cents). Celui mars 26 a fini à 5,9300 $ (+ 4 ¾ cents). Celui mai 26 a clôturé à 6,0625 $ (+ 5 cents).

- Ventes nettes à l’exportation de blé US 2025/26 : +43 % vs semaine précédente, +37 % vs moyenne 4 semaines (Philippines, Italie en tête) ; attentes : 300,000–800,000 t.

- Australie : certaines estimations portent la récolte à 35,3 Mt (vs 34,1 Mt l’an dernier ; vs 33,8 Mt moyenne 5 ans).

- Russie : IKAR relève sa production de blé de 87,0 à 87,5 Mt ; mais tarifs à l'exportation et prix du blé russe en hausse cette semaine.

- Inde (Ministère de l’Agriculture) : production 2024/25 au record de blé à 117,5 Mt ; possible assouplissement des restrictions à l’export.

Analyse sommaire – Blé

- Rapport des ventes jugé positif pour le blé US ; déclenchement de manœuvres techniques, surtout des couvertures de positions à découvert.

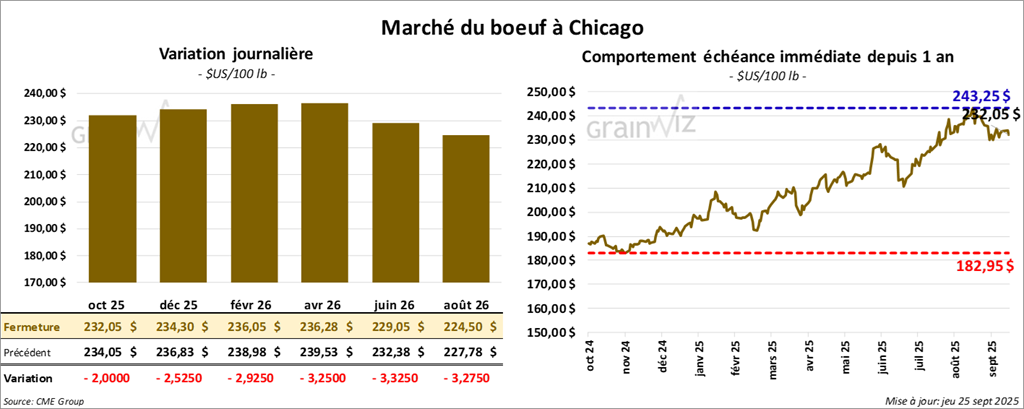

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 232,05 $ (-2,00$). Celui décembre 25 a fermé à 234,30 $ (-2,53 $). Celui février 26 a terminé à 236,05 $ (-2,93 $).

Quant au veau américain, le contrat septembre 25 a fini à 365,43 $ (-0,05 cent). Celui octobre 25 a clôturé à 354,05 $ (- 5,58 $). Celui novembre 25 a fermé à 352,23 $ (-5,58 $).

- Clôture : CME Feeder Cattle Index +2,79 $ à 364,10 $.

- Fed Cattle Exchange (Central Stockyards) : aucune vente conclue pour 2,144 têtes (issues des secteurs TX/OK/NM, IA et CO) ; prix de réserve 237,00–243,00 $ ; offres max 0,00–232,00 $.

- Valeur du surgelé en baisse ; écart Ch/Se resserré à 18,52 $ ; Choice -5,42 $ à 371,97 $ ; Select -2,97 $ à 353,45 $.

- Ventes nettes à l’exportation de bœuf US 2025 : 8,400 t (-47 % vs semaine ; -42 % vs moyenne 4 semaines) ; Japon, Mexique principaux acheteurs. 2026 : 100 t (Taïwan).

- USDA (jour) : abattages inspection fédérale 115,000 têtes (+3,000 vs semaine ; -9,681 vs an).

- USDA (cumul hebdo) : 466,000 têtes (+6,000 vs semaine ; -25,175 vs an).

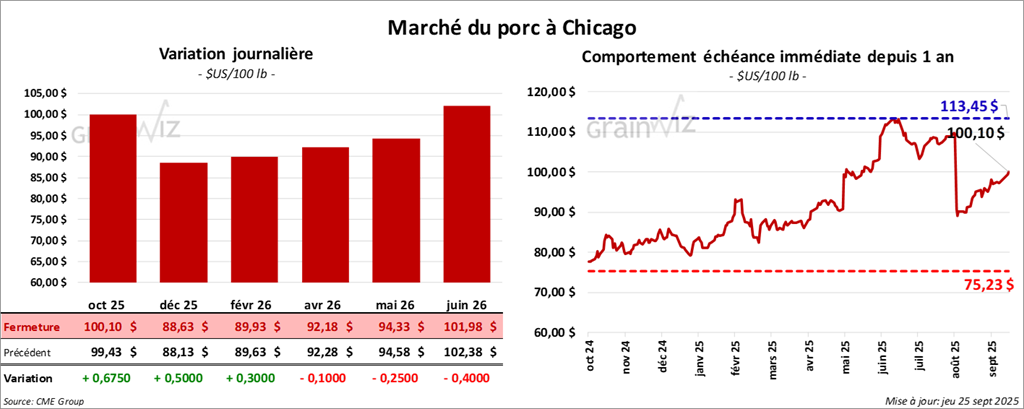

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 100,10 $ (+ 68 cents). Celui décembre 25 a fermé à 88,63 $ (+ 50 cents). Celui février 26 a terminé à 89,93 $ (+ 30 cents).

- Clôture : CME Lean Hog Index +0,10 $ à 105,00 $.

- Marché au comptant (après-midi) : carcasse -0,17 $ à 104,50 $ ; vivant -1,12 $ à 79,47 $.

- Moyenne des découpes : -0,64 $ à 110,99 $. Détail – longe -2,89 $ (94,70 $) ; fesse -0,93 $ (123,98 $) ; épaule -1,84 $ (91,03 $) ; côte -1,74 $ (170,18 $) ; jambon +0,13 $ ( 101,65 $) ; flanc +2,77 $ (168,92 $).

- USDA – Hogs & Pigs (1er septembre) : cheptel porcin 74,472 M têtes (-1 % vs an) ; cheptel reproducteur 5,934 M (-2 % vs an) ; cheptel commercial 68,538 M (-1 % vs an).

Mises-bas juin–août : 2,883 M (-3 % vs an) ; production porcine : 34,078 M (-3 % vs an) ; 11,82 porcelets/portée (+1 % vs an). Intentions sept.–nov. : 2,855 M (-3 % vs an).

- Ventes nettes à l’exportation de porc US 2025 : 29,400 t (+34 % vs semaine ; +12 % vs moyenne 4 semaines) ; principaux acheteurs : Mexique, Corée du Sud.

- USDA (jour) : abattages inspection fédérale 490,000 têtes (+14,000 vs semaine ; +8,873 vs an).

- USDA (cumul hebdo) : 1,939 M têtes (-1,000 vs semaine ; +3,806 vs an).