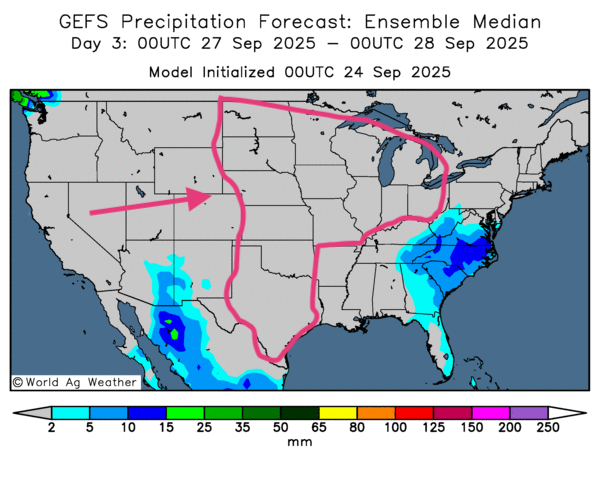

Météo – États-Unis

- Prochains jours : NWS (NOAA) voit des pluies et des orages du centre à l’est des États-Unis; risque d’inondations dans le sud des Grands Lacs; averses possibles dans le sud des Plaines (TX).

- Semaine prochaine : tendance plus chaude et plus sèche pour l’essentiel du Midwest.

- World Weather : les précipitations devraient cesser vers la fin de semaine (possiblement).

- Lecture GFS (World Ag Weather) jusqu’au 3e jour : signal majoritairement sec et favorable pour le Midwest et la plupart des Plaines; la carte du 3e jour ci-dessous l’illustre.

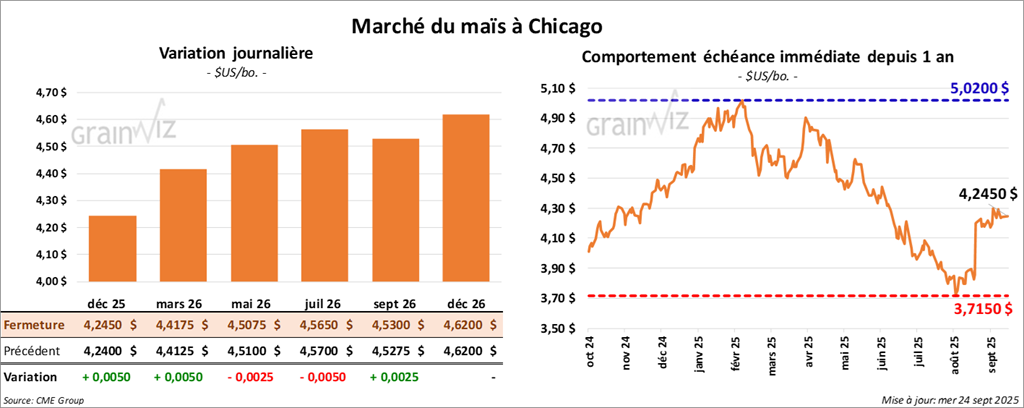

Maïs

Le contrat de maïs américain décembre 25 clôturé à 4,2450 $ (+ ½ cent). Celui mars 26 a fermé à 4,4175 $ (+ ½ cent). Celui mai 26 a terminé à 4,5075 $ (- ¼ cent).

- Brésil (Mato Grosso, centre-sud) : pluies attendues; effet jugé favorable pour les semis (World Weather).

- États-Unis : Michael. Cordonnier abaisse le rendement à 182 bpa (-2 bpa) en raison de conditions de fin de saison plus difficiles.

- Ventes privées USDA : 312,956 t de maïs US vers le Mexique (livraisons 2025/26).

- John Deere a annoncé des mises à pied, reflet de la crise de l’industrie agricole US.

- Éthanol (semaine du 19 septembre) : production 1,024 M b/j (-2,9% vs semaine; +3,0% vs an). Stocks 23,468 M b (+3,8% vs semaine; -0,2% vs an).

- UE (MARS) : rendement de maïs abaissé de 6,93 à 6,88 t/ha.

- Argentine : il resterait 25,8 Mt de maïs à vendre.

- Brésil (Anec) : exportations de maïs estimées à 7,6 Mt (+6,9% vs semaine).

- Demain (attentes analystes) : ventes à l’export US vues entre 1,0 et 1,8 Mt.

Analyse sommaire – Maïs

- Nombreuses manœuvres techniques tout au long de la séance.

- Facteur récolte : pression baissière (limite le potentiel de hausse).

- Éthanol : hausse des stocks vs semaine précédente = résistance supplémentaire aux hausses de prix.

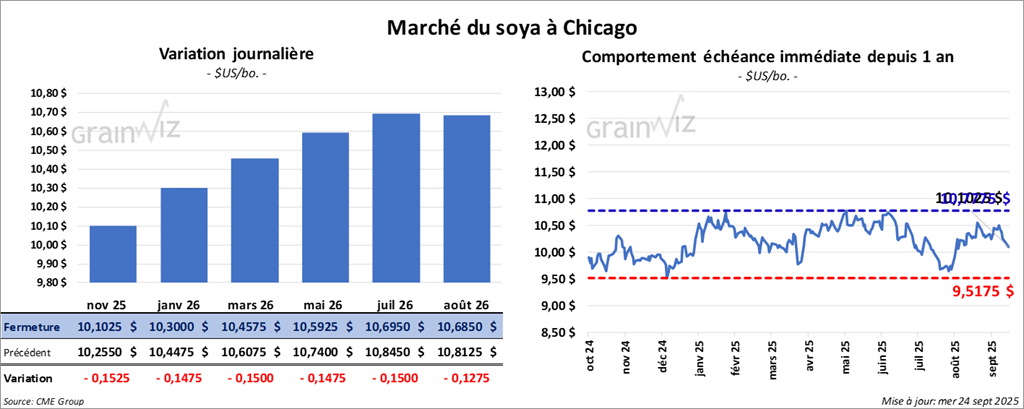

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,1025 $ (- 15 ¼ cents). Celui janvier 26 a fermé à 10,3000 $ (- 14 ¾ cents). Celui mars 26 a terminé à 2,4575 $ (- 15 cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 273,10 $/tonne (- 9,80 $/tonne). Celui décembre 25 a clôturé à 276,80 $/tonne (- 7,20 $/tonne). Celui janvier 26 a fermé à 280,80 $/tonne (- 6,50 $/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 49,29 $ (- 6 points). Celui décembre 25 a fini à 49,84 $ (- 4 points).

- Chine/Argentine : commandes annoncées hier à 650,000 t ont plus que doublé (≈10 à 20 cargaisons).

- USDA (ventes privées) : 101,400 t de tourteau US vers le Guatemala (livraisons 2025/26).

- États-Unis : M. Cordonnier réduit le rendement à 52,0 bpa (-0,5 bpa).

- Argentine : il resterait 21,6 Mt de soya à vendre.

- Demain (attentes analystes) : ventes à l’export de soya US 600,000–1,6 Mt; tourteau 150,000–400,000 t; huile 0–30,000 t.

Analyse sommaire – Soya

- Marché US (soya et ses produits) animé par des manœuvres techniques.

- Achats chinois orientés vers l’Amérique du Sud (cas d’hier en Argentine) : frein persistant au potentiel de hausse des prix US.

- Plusieurs analystes revoient la production brésilienne à la hausse : biais fondamentallement négatif pour les marchés US.

- Facteur de la récolte en cours à considérer : offre à la hausse; acheteurs attentistes (stratégie d’achats à la baisse).

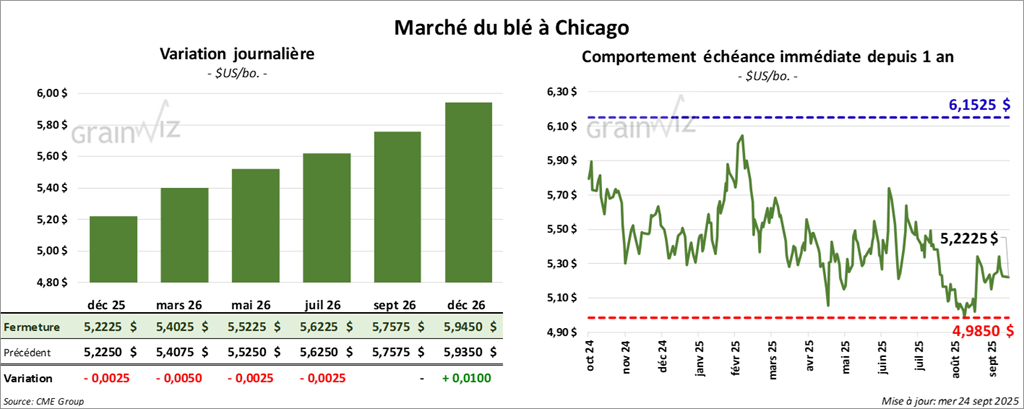

Blé

Blé

À Chicago, le Contrat de blé décembre 25 a clôturé à 5,2225 $ (- ¼ cent). Celui mars 26 a fermé à 5,4025 $ (- ½ cent). Celui mai 26 a terminé à 5,5225 $ (- ¼ cent).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,0875 $ (+ 1 ½ cent). Celui mars 26 a clôturé à 5,3025 $ (+ 1 cent). Celui mai 26 a fermé à 5,4450 $ (+ ¾ cent).

À Minneapolis, Le contrat de blé de printemps décembre 25 a terminé à 5,6800 $ (+ ½ cent). Celui mars 26 a fini à 5, 8825 $ (+ ¼ cent). Celui mai 26 a clôturé à 6,0125 $ (- ½ cent).

- Ukraine (analystes Europe de l’Est) : 14% des semis de blé d’hiver seraient terminés.

- Canada (CCG) : premiers échantillons de blé durum avec dommages de moisissure/germination.

- Demain (attentes analystes) : ventes à l’export de blé US 300,000–600,000 t.

- UE (Commission) : exportations de blé 2025/26 à 4,1 Mt (-33% vs an).

Analyse sommaire – Blé

- Séances dominées par des manœuvres techniques.

- Météo US plutôt favorable à court terme à considérer : possible accélération des semis de blé d’hiver avec le temps sec persistant dans les Plaines; résistance à la hausse des cours.

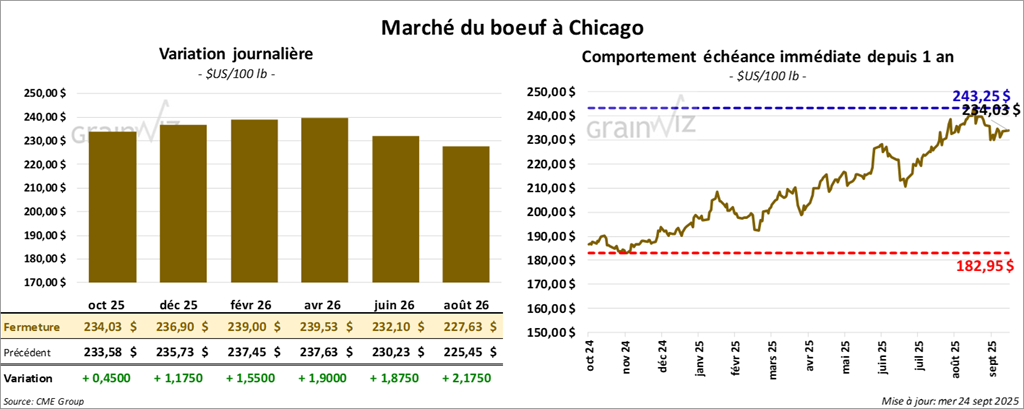

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 234,03 $ (+ 45 cents). Celui décembre 25 a fermé à 236,90 $ (+ 1,18 $). Celui février 26 a terminé à 239,00 $ (+ 1,55 $).

Quant au veau américain, le contrat septembre 25 a fini à 365,10 $ (+ 5,95 $). Celui octobre 25 a clôturé à 359,80 $ (+ 5,70 $). Celui novembre 25 a fermé à 357,90 $ (+ 6,97 $).

- CME Feeder Cattle Index : +0,21$ à 361,31 $.

- Fed Cattle Exchange (Central Stockyards) : 2,144 têtes listées non vendues (secteurs concernés TX/OK/NM, IA, CO); prix de réserve 237,00–243,00 $; offres max 0,00–235,00 $.

- Découpes (en pm) : écart Ch/Se élargi à 20,97 $; Choice 377,39 $ (-3,41$); Select 356,42 $ (-3,48$).

- Abattages USDA (jour) : 120,000 têtes (+3,000 vs semaine; -887 vs an).

- Cumul hebdo : 351,000 têtes (+3000 vs semaine; -15,494 vs an).

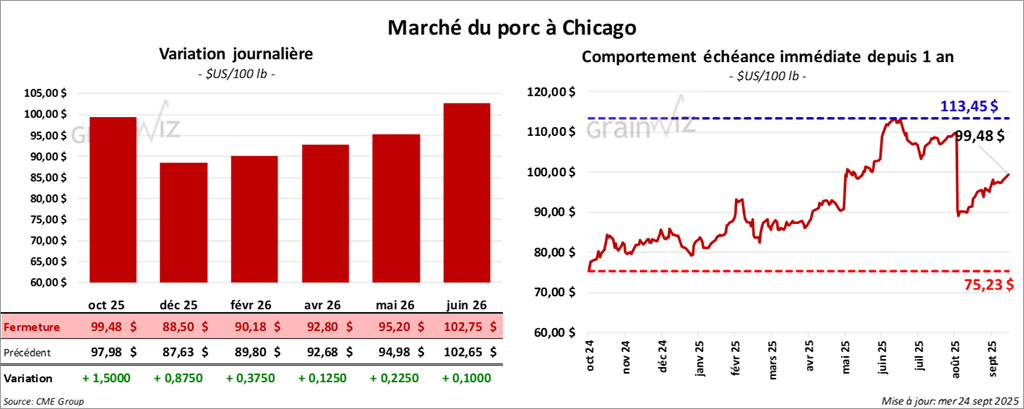

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 99,47 $ (+ 1,50 $). Celui décembre 25 a fermé à 88,50 $ (+ 88 cents). Celui février 26 a terminé à 90,17 $ (+ 38 cents).

- CME Lean Hog Index : -0,08$ à 104,9 $.

- Prix carcasse comptant (en pm) : 104,67 $ (-2,32$). Prix vivant : 80,59 $ (+0,44$).

- Moyenne des découpes: 111,63 $ (-1,05$). Détail : longe +1,25$ (97,59 $); fesse -0,68$ (124,91$); épaule -5,57$ (92,87$); côte -2,33$ (171,92$); jambon -1,81$ (101,52$); flanc -1,09$ (166,15$).

- Abattages USDA (jour) : 489,000 têtes (+3000 vs semaine; +4,264 vs an).

- Cumul hebdo : 1,454 M têtes (-10,000 vs semaine; -67 vs an).