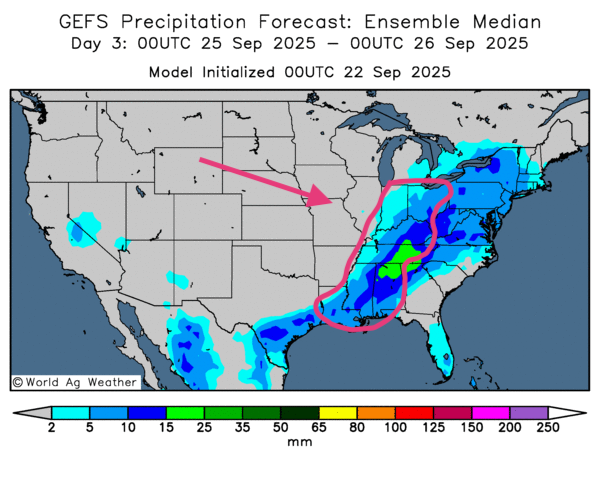

Météo-États-Unis

- La NOAA anticipe, pour la semaine, des pluies variables sur la majeure partie du Midwest ; davantage plus au sud. Dans les Plaines, des secteurs du Kansas et de l’Oklahoma pourraient subir des inondations localisées.

Côté températures, pas de gel ni de fraîcheur anormale à court ou moyen terme pour la plupart des régions du Midwest et des Plaines.

- À court terme, la météo US demeure globalement favorable. Les cartes GFS (World Ag Weather) montrent des pluies possibles à grande échelle (Midwest + Plaines). Le système, en glissant vers le sud-est, pourrait toutefois épargner les Dakotas et des zones plus à l’est (Minnesota ; parties du Wisconsin).

- La carte du 3e jour indique des probabilités de pluie au sud des Grands Lacs (Indiana à Ohio) et plus au sud (Kentucky à Alabama ; Louisiane ; Mississippi).

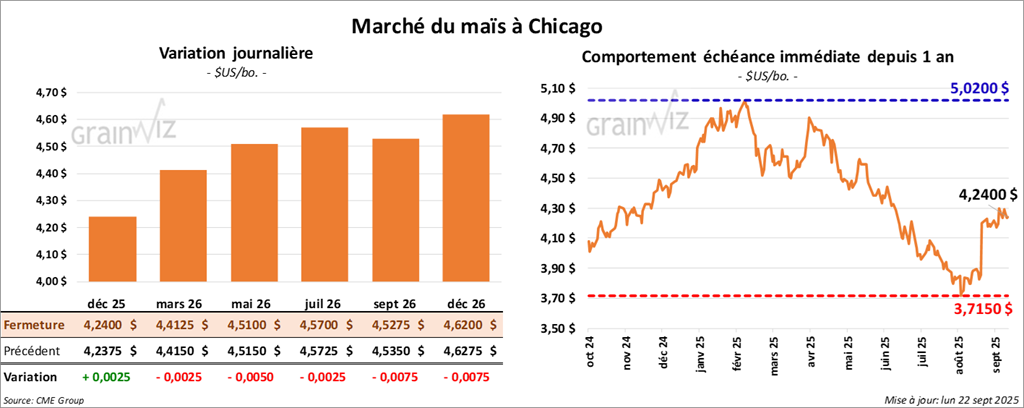

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,2400 $ (+ ¼ cent). Celui mars 26 a fermé à 4,4125 $ (- ¼ cent). Celui mai 26 a terminé à 4,5100 $ (- ½ cent).

- Inspections à l’export (semaine du 18 septembre) : 1,329,024 t (-12,2% vs semaine ; +15,5% vs l’an passé). Attentes : 1,1-1,7 Mt. Cumulatif: 3,491,759 t (+58,6% vs l’an dernier).

- Ventes privées USDA : 320,068 t vers le Mexique (livraisons 2025/26).

- Argentine : suppression des taxes à l’exportation de grains pour une période d’un mois (objectif : renflouer les finances publiques).

- S&P Global : semis de maïs US +4,3% la saison prochaine.

- Brésil (AgRural) : exportations de septembre estimées à 15 Mt (-4 Mt vs dernière anticipation). Semis 1re récolte : terminés è 25% (15% l’an passé à la même date).

- Progression des cultures US (USDA) : denté à 91% (égal l’an passé ; léger retard vs moyenne 4 ans) ; maturité à 56% (-3 pts vs l’an passé et vs moyenne 4 ans) ; récolte terminée à 11% (-2 pts vs l’an passé ; égal à la moyenne 4 ans). Conditions : bon‑excellent 66% (vs 67% semaine passée).

Analyse sommaire – Maïs

- Séance calme ; récoltes en cours = pression sur les prix ; manœuvres techniques tout au long de la session.

- Inspections export dans la fourchette des attentes ; accueil plutôt positif.

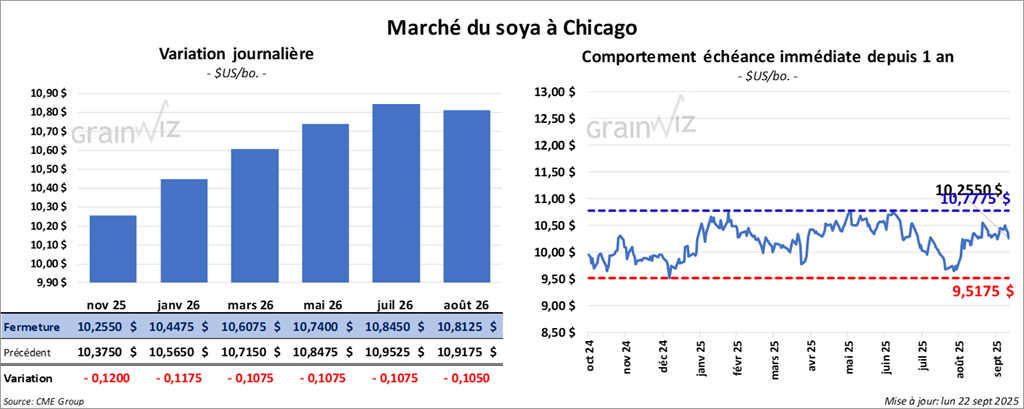

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,2550 $ (-12 cents). Celui janvier 26 a fermé à 10,4475 $ (-11 ¾ cents). Celui mars 26 a terminé à 10,6075 $ (-10 ¾ cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 282,90 $/tonne (-10 cents/tonne). Celui décembre 25 a clôturé à 284,00 $/tonne (-70 cents/tonne). Celui janvier 26 a fermé à 287,30 $/tonne (-80 cents/tonne).

Dans le cas de l'huile de soya américaine, le contrat octobre 25 a terminé à 49,11 $ (-92 points). Celui décembre 25 a fini à 49,63 $ (-99 points).

- Inspections à l’export : 484,116 t (-41,1% vs semaine ; -2,9% vs l’an passé). Attentes : 400,000–845,000 t. Cumulatif : +25,9% vs l’an dernier.

- Brésil (Abiove) : 5,9 Md réaux d’investissements sur 12 mois (trituration ; demande de biocarburants, biodiésel surtout).

- Brésil (AgRural) : semis de soya complétés à 0,9% (moyenne 5 ans : 1%).

- Chine : importations de soya brésilien +2,4% en août (vs un an).

- S&P Global : semis de soya US +3,6% la saison prochaine.

- Progression des cultures US (USDA) : perte des feuilles atteint à 61% (-1 pt vs l’an passé ; +1 pt vs moyenne 4 ans) ; récolte terminée à 9% (-3 pts vs l’an passé ; égal à la moyenne 4 ans) ; conditions bon‑excellent 61% (vs 63% la semaine passée).

Analyse sommaire – Soya

- Achats chinois toujours absent ; cela transparaît dans les inspections ; tonalité vendeuse encouragé sur les contrats.

- Récoltes en cours ; pression baissière sur les prix toute la journée.

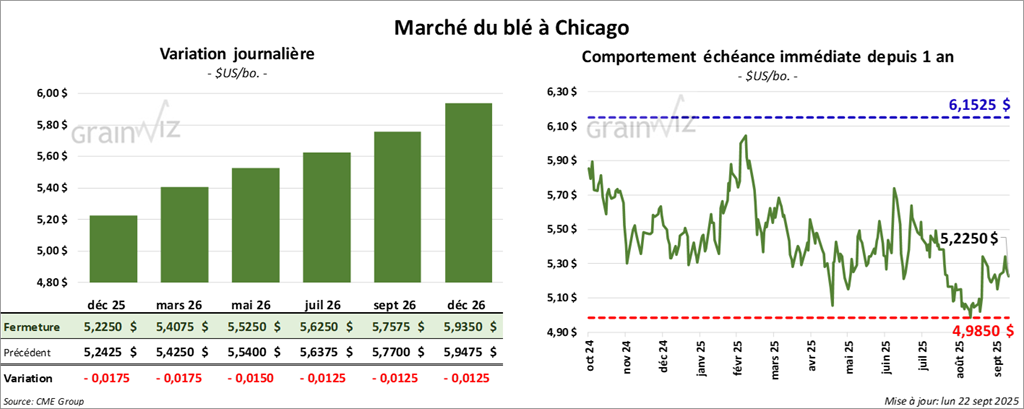

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,2250 $ (- 1 ¾ cent). Celui mars 26 a fermé à 5,4075 $ (- 1 ¾ cent). Celui mai 26 a terminé à 5,5250 $ (- 1 ½ cent).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,0725 $ (-2 ¾ cents). Celui mars 26 a clôturé à 5,2925 $ (-2 ½ cents). Celui mai 26 a fermé à 5,4375 $ (- 2 ¼ cents).

À Minneapolis, le Contrat de blé de printemps décembre 25 a terminé à 5,6750 $ (-4 ¾ cents). Celui mars 26 a fini à 5,8800 $ (-3 ¾ cents). Celui mai 26 a clôturé à 6,0175 $ (-3 ¼ cents).

- Inspections à l’export : 854,454 t (+13,0% vs semaine ; +17,9% vs l’an passé). Attentes : 300,000–500,000 t. Cumulatif : 8,711,263 t (+12,7% vs l’an dernier).

- Russie (SovEcon) : exportations attendues en baisse (4,4 à 4,2 Mt en septembre).

- Progression des cultures US (USDA) : blé d’hiver semé 20% (-3 pts vs l’an passé et vs moyenne 4 ans) ; levée 4% (égal l’an passé et la moyenne 4 ans).

- Blé de printemps US : récolte terminée à 96% (+1 pt vs l’an passé ; égal à la moyenne 4 ans).

- Humidité des sols US : catégories « favorable à surplus » 56% (vs 57% la semaine dernière).

Analyse sommaire – Blé

- Séances calmes ; inspections mieux accueillies par analystes et spéculateurs.

- Concurrence mondiale élevée ; cap sur des manœuvres techniques plutôt baissières.

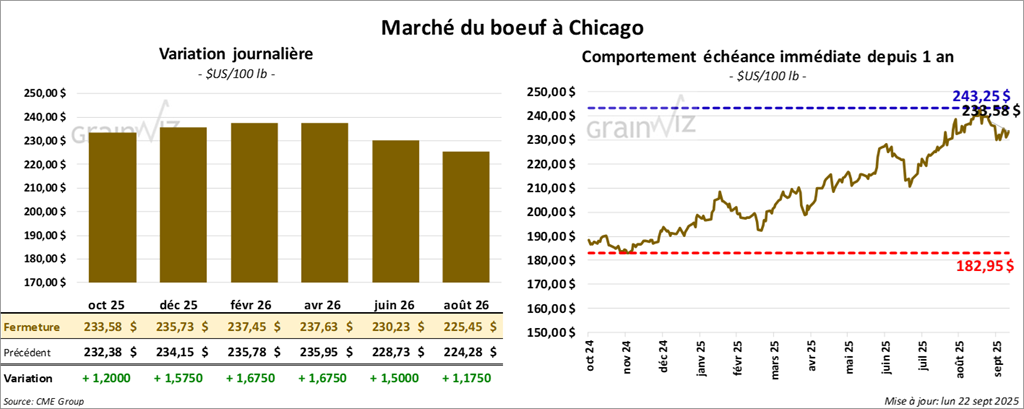

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 233,58 $ (+ 1,20 $). Celui décembre 25 a fermé à 235,73 $ (+1,58 $). Celui février 26 a terminé à 237,45 $ (+ 1,68 $).

Quant au veau américain, le contrat septembre 25 a fini à 359,15 $ (+ 98 cents). Celui octobre 25 a clôturé à 354,10 $ (+2,38 $). Celui novembre 25 a fermé à 350,93 $ (+ 3,70 $).

- CME Feeder Cattle Index : ‑1,85 $ à 358,78 $.

- Découpes surgelées en progression partagée ; écart Ch/Se réduit à 19,30 $. Choice -0,66 $ à 381,19 $ ; Select +2,17 $ à 362,09 $.

- Vendredi dernier : Cattle on Feed (USDA, septembre) : au 1er août, inventaires feedlots 10,922 M têtes (-2% vs un an) ; placements août 1,780 M (-10%) ; commercialisations 1,571 M (-14%).

- Abattages sous inspection fédérale : 110,000 têtes (égal vs semaine ; -8,159 vs un an).

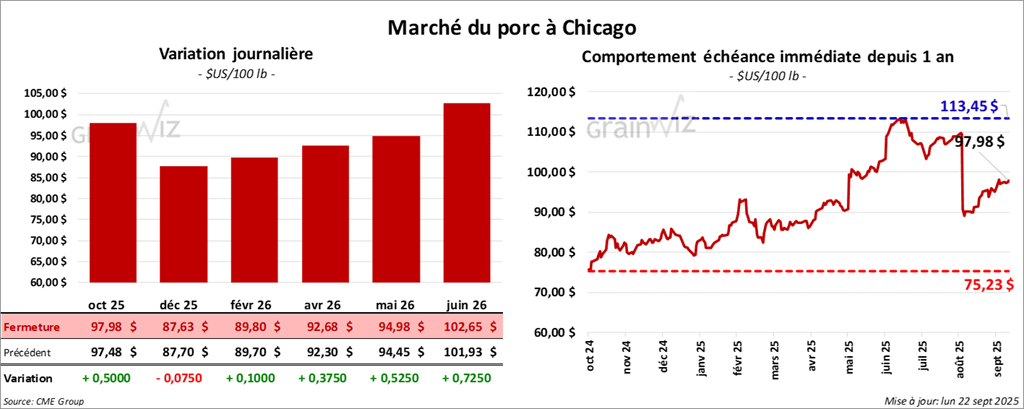

Porc

Le contrat de porc américain octobre 25 a clôturé à 97,98 $ (+ 50 cents). Celui décembre 25 a fermé à 87,63 $ (- ¾ cent). Celui février 26 a terminé à 89,80 $ (+ 10 cents).

- CME Lean Hog Index : -0,36 $ à 105,34 $.

- CME Fresh Bacon Index (sur semaine) : -9,53 $ à 217,95 $.

- Au comptant (après‑midi) : carcasse +3,22 $ à 106,83 $ ; vivant -2,54 $ à 78,74 $.

- Moyenne des découpes +1,25 $ à 113,30 $. Détails – longe +2,52 $ (99,13 $) ; fesse +1,08 $ (127,68 $) ; épaule +4,95 $ (99,16 $) ; côte -1,05 $ (170,93 $) ; jambon -1,79 $ (100,25 $) ; flanc +1,59 $ (171,41 $).

- Abattages sous inspection fédérale : 490,000 têtes (égal vs semaine ; +8,401 vs un an).