Météo - États-Unis

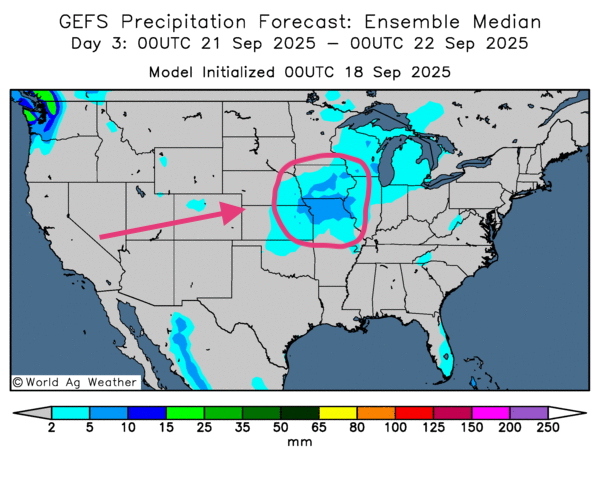

- Pour les prochains jours, la NOAA prévoit des précipitations dans le sud des Grands Lacs, autour de l’Illinois et de l’Indiana. En fait, les averses devraient se concentrer au centre du Corn Belt (court terme favorable).

- Les cartes GFS (World Ag Weather) jusqu’au 3e jour indiquent des pluies surtout au centre du Midwest (Iowa, Missouri et environs) et possiblement plus abondantes plus au nord (Minnesota). C'est ce que montre en partie la carte du 3e jour ci-dessous. Globalement, les prévisions américaines sur 3 jours sont correctes.

Maïs

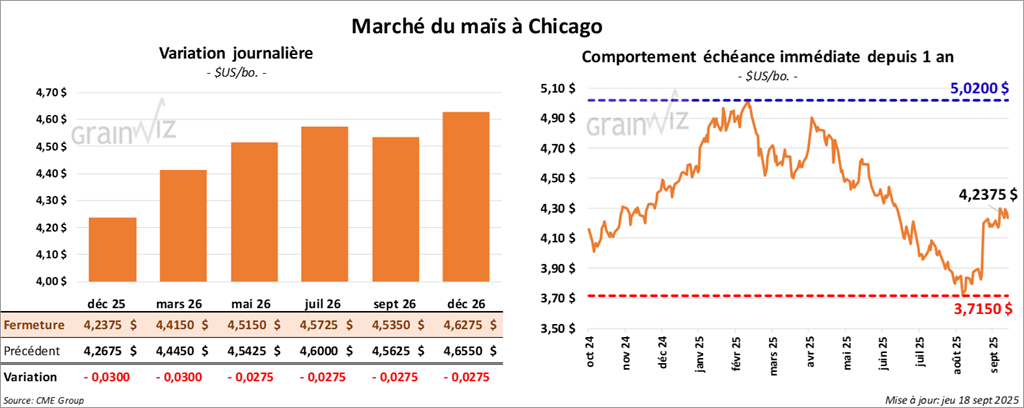

Le contrat de maïs américain décembre 25 a clôturé à 4,2375 $ (- 3 cents). Celui mars 26 a fermé à 4,4150 $ (- 3 cents). Celui mai 26 a terminé à 4,5150 $ (- 2 ¾ cents).

- Semaine du 11 septembre: ventes nettes à l'exportation de maïs US 2025/26 à 1,231,600 t; principaux acheteurs: Mexique et Corée du Sud (attentes: 500,000-1,9 Mt).

- Ce matin, l’USDA a rapporté des ventes privées de 110,000 t de maïs US au Mexique pour 2025/26.

- Hier, la Fed a réduit son taux directeur de 25 pb à 4,00-4,25 % (mesure largement anticipée).

- Un sondage de la National Corn Growers Association montre qu’une majorité de producteurs de maïs US estiment que l’économie US est en crise ou près de l’être.

- Brésil: Conab projette des exportations de maïs à 46,5 Mt en 2025/26 (-1,02 % vs 2024/25).

- Chine: l’administration des douanes signale un recul de 90,5 % des importations de maïs le mois dernier vs l’an passé.

- US Drought Monitor (mardi): 25 % des superficies de maïs US en sécheresse (+12 pts vs semaine; -1 pt vs l’an dernier).

Analyse sommaire - Maïs

- Séance dominée par des ajustements techniques (souvent à la baisse) sur le maïs US.

- Les ventes hebdomadaires: correctes, mais sans élan; les opérateurs ont peu réagi aux ventes privées du matin.

- La récolte en cours exerce une pression négative sur les prix.

Soya

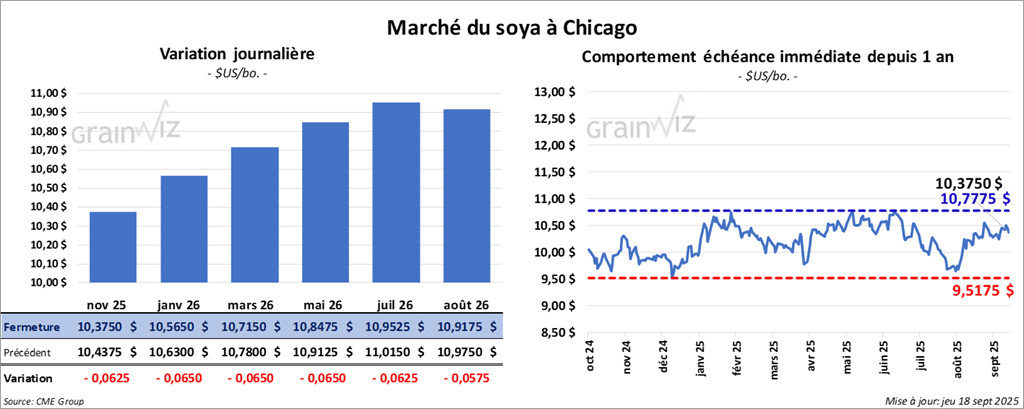

Le contrat de soya américain novembre 25 a clôturé à 10,3750 $ (- 6 ¼ cents). Celui janvier 26 a fermé à 10,5650 $ (- 6 ½ cents). Celui mars 26 a terminé à 10,7150 $ (- 6 ½ cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 283,00 $/tonne (-90 cents/tonne). Celui décembre 25 a clôturé à 284,70 $/tonne (- 1,00 $/tonne). Celui janvier 26 a fermé à 288,10 $/tonne (- 1,30 $/tonne).

Du côté de l’huile de soya américaine, le contrat octobre 25 a terminé à 50,57 $ (-67 points). Celui décembres 25 a fini à 51,13 $ (-65 points).

- Ventes nettes d’exportation de soya US 2025/26: 923,000 t (Égypte, Mexique); pour 2026/27: 2,300 t (Japon). Attentes: 400,000-1,4 Mt.

- Tourteau de soya US 2024/25: 31,200 t (-7 % vs semaine; +2 % vs moyenne 4 semaines). Principaux acheteurs: Japon, Sri Lanka.Tourteau 2025/26: 151,300 t (Philippines, Guatemala). Attentes: 100,000-400,000 t.

- Huile de soya US 2024/25: 22,400 t (Corée du Sud, Mexique, Canada). Attentes: 0-41,000 t.

- Brésil: Conab voit les exportations de soya à 112 Mt en 2025/26 (vs 106 Mt en 2024/25).

- Brésil: un juge maintient le moratoire interdisant aux gros acheteurs d’acquérir du soya provenant de terres liées à la déforestation.

- US Drought Monitor (16 septembre): 36 % des superficies de soya US en sécheresse (+14 pts vs semaine; -3 pts vs l’an dernier).

Analyse sommaire - Soya

- Comme pour le maïs, des revers techniques ont marqué la séance du soya US.

- La récolte en cours dans plusieurs régions pèse sur les prix.

- La perspective d’une grosse production brésilienne et d’exportations en hausse attire les vendeurs sur les contrats US.

- Les ventes à l’exportation US ont déçu pour le soya et ses dérivés, avec des acheteurs chinois absents.

Blé

Blé

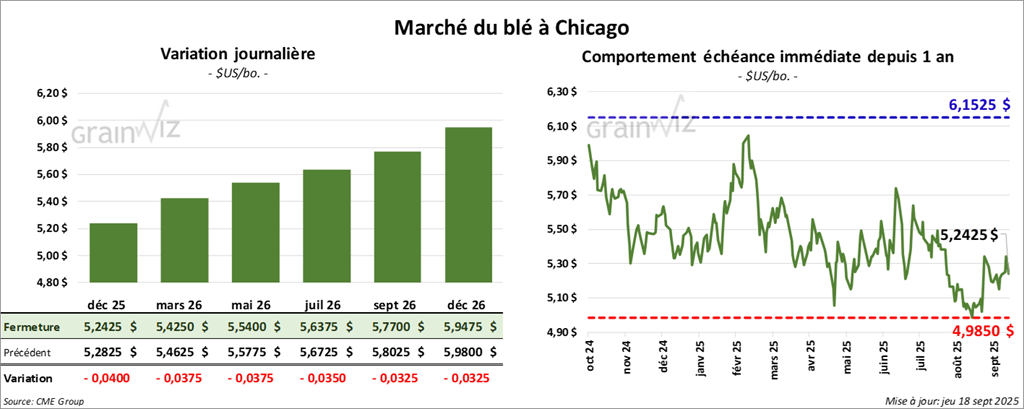

À Chicago, le contrat décembre 25 a clôturé à 5,2425 $ (-4 cents). Celui mars 26 a fermé à 5,4250 $ (- 3 ¾ cents). Celui mai 26 a terminé à 5,5400 $ (- 3 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,1625 $ (- 7 ¼ cents). Celui mars 26 a clôturé 5,3725 $ (- 7 cents). Celui mai 26 a fermé à 5,5150 $ (- 6 ¾ cents).

À Minneapolis, le contrat de Blé de printemps décembre 25 a terminé à 5,7175 $ (- 2 ¼ cents). Celui mars 26 a fini à 5,9175 $ (- 2 ¾ cents). Celui mai 26 a clôturé à 6,0525 $ (- 2 ¾ cents).

- Ventes nettes d’exportation de blé US 2025/26: 377,500 t (+24 % vs semaine; -12 % vs moyenne 4 semaines). Principaux acheteurs: Philippines, Nigeria. Attentes: 300,000-650,000 t.

- IGC relève la production mondiale de blé 2025/26 de 8 Mt à 819 Mt (hausses en Australie, Russie, Canada).

- LSEG estime la production de blé US à 57,1 Mt (-1,5 % vs l’an passé).

- Taïwan s’engage à acheter 1,3 G$ US de blé US sur 3 ans.

- US Drought Monitor (mardi): blé d’hiver 44 % en sécheresse (+6 pts vs semaine; -14 pts vs l’an passé); blé de printemps 13 % (stable vs semaine; -6 pts vs l’an dernier).

Analyse sommaire - Blé

- Séances dominées par des ajustements techniques (souvent à la baisse) sur le blé US.

- Les ventes hebdomadaires: correctes, sans catalyse majeure.

- Les pluies attendues au Midwest pourraient assurer une humidité des sols adéquate pour les semis de blé d’hiver, limitant le potentiel de hausse.

- Les révisions haussières de l’IGC sur la production mondiale rappellent une offre élevée, peu favorable aux achats de contrats US.

Bœuf

Bœuf

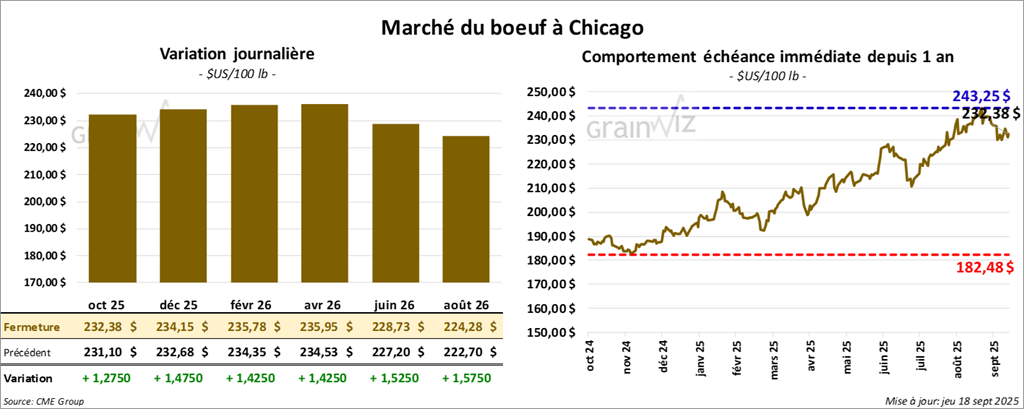

Le contrat de bœuf américain octobre 25 a clôturé à 232,38 $ (+ 1,28 $). Celui décembre 25 a fermé à 234,15 $ (+ 1,48 $). Celui février 26 a terminé à 235,78 $ (+ 1,43 $).

Quant au veau américain, le contrat septembre 25 a fini à pour 358,18 $ (+ 3,15 $). Celui octobre 25 a clôturé à 351,73 $ (+ 2,60 $). Celui novembre 25 fermé à 347,23 $ (+ 3,10 $).

- Clôture: CME Feeder Cattle Index +1,26 $ à 362,62 $.

- Fed Cattle Exchange (Central Stockyards): 1,250 têtes listées non vendues (TX/OK/NM, IA, CO). Prix de réserve 240,00 $; offres max 0,00-238,00 $.

- Valeur du surgelé en baisse; écart Choice/Select élargi à 24,50 $. Choice -2,37 $ à 385,81 $; Select -5,06 $ à 361,31 $.

- Ventes nettes d’exportation de bœuf US 2025: 15,800 t (+31 % vs semaine; +21 % vs moyenne 4 semaines). 2026: 400 t (Japon).

- USDA: abattages du jour 112,000 têtes (-5,000 vs semaine; -10,622 vs l’an dernier). Cumul hebdo 460,000 (+1,000 vs semaine; +34,579 vs l’an dernier).

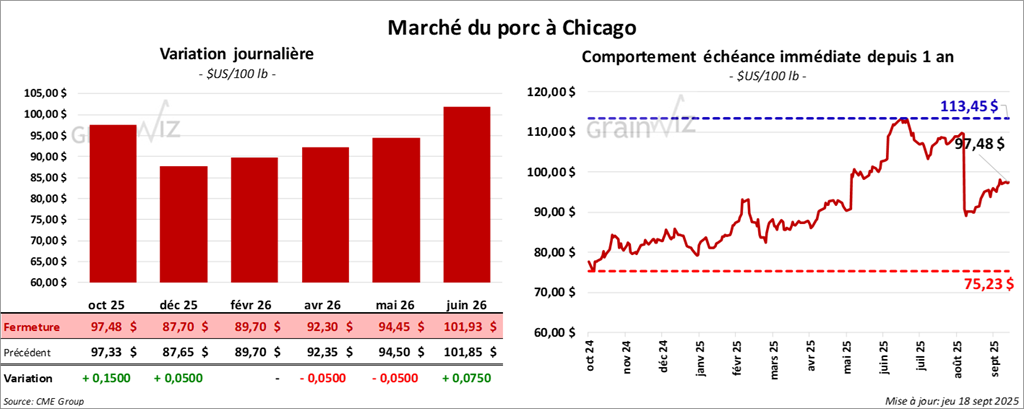

Porc

Porc

Le contrat de porc américain octobre 25 a clôturé à 97,48 $ (+ 15 cents). Celui décembre 25 a fermé à 87,70 $ (+ 0,05 cent). Celui février 26 a terminé à 89,70 $ (0,00).

- Clôture: CME Lean Hog Index -0,14 $ à 105,86 $.

- Au comptant: carcasse -1,11 $ à 105,60 $; vivant -2,62 $ à 78,59 $.

- Découpes: moyenne +0,97 $ à 111,95 $ (longe +2,20 $ 99,32 $; fesse -0,15 $ 126,33 $; épaule +2,62 $ 93,66 $; côte -0,88 $ 168,89 $; jambon +0,48 $ 100,78 $; flanc +0,44 $ 167,78 $).

- Ventes nettes d’exportation de porc US 2025: 22,000 t (+27 % vs semaine; -14 % vs moyenne 4 semaines). Principaux acheteurs: Japon, Mexique.

- USDA: abattages du jour 476,000 têtes (-11,000 vs semaine; +9,141 vs l’an dernier). Cumul hebdo 1,940 M têtes (-7,000 vs semaine; +40,875 vs l’an passé).