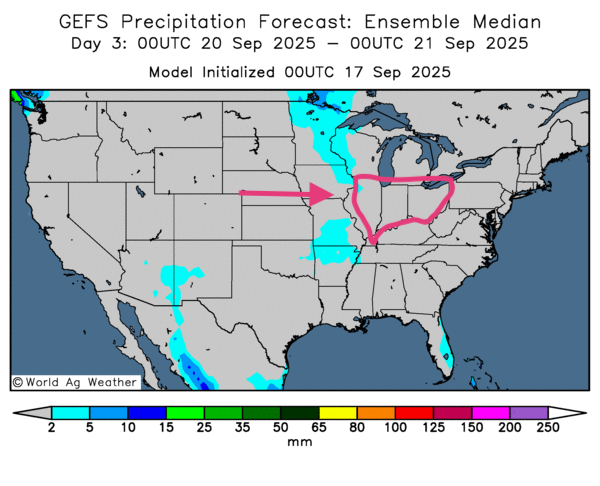

Météo – États-Unis

- World Weather prévoit des averses dans le centre des Plaines et l’ouest du Midwest jusqu’au week-end; les récoltes peuvent y être ralenties.

- À l’est du Midwest, des pluies sont possibles plus tard cette semaine et en début de semaine prochaine (secteurs asséchés); cependant, le stress hydrique persiste pour plusieurs cultures immatures — notamment le soya — et rien ne garantit que les précipitations seront suffisantes.

- La NOAA anticipe un temps variable pour le Midwest (pluie par endroits; sécheresse ailleurs).

- Globalement, le temps demeure favorable dans la plupart des régions de l’ouest du Midwest et du centre des Plaines; toutefois, les cartes GFS (World Ag Weather, jusqu’au 3e jour) signalent un temps sec persistant au sud des Grands Lacs (voir la carte).

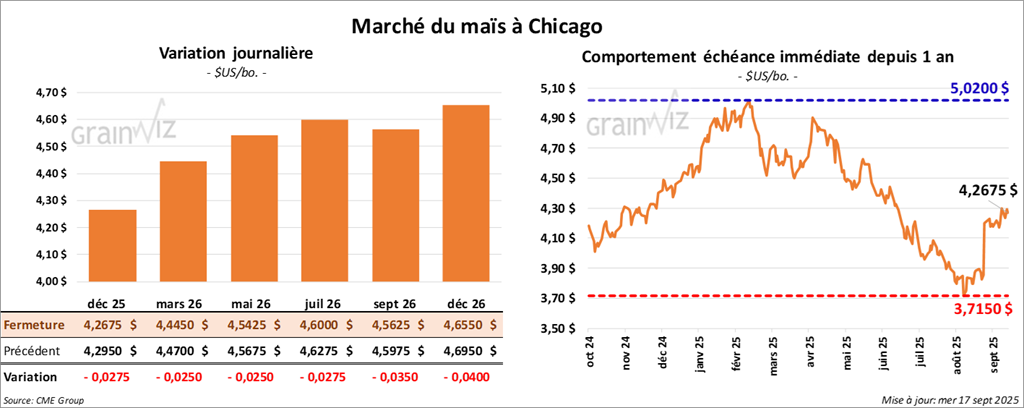

Maïs

Le contrat de maïs américain décembre 25 a clôturé à 4,2675 $ (- 2 ¾ cents). Celui mars 26 a fermé à 4,4450 $ (- 2 ½ cents). Celui mai 26 a terminé à 4,5425 $ (-2 ½ cents).

- LSEG a abaissé son estimation de la production de maïs de l’UE de 2,4% à 57,5 Mt (reculs à l’est de l’UE; baisse aussi en France).

- Statistique Canada a publié ses estimations 2025: production totale de maïs à 15,5 Mt (vs an +1,0%); superficies récoltées à 3,7 millions d’acres (+3,1%).

- Au Brésil, des experts anticipent +17% pour la production d’éthanol sur 2 ans.

- Mardi dernier, la production moyenne d’éthanol américain avait reculé de 4,5% vs semaine et augmenté de 0,6% vs an pour atteindre 1,055 million de barils/jour; les stocks s’étaient établis à 22,602 millions de barils (-1,0% vs semaine; -5,0% vs an).

- L'ANEC prévoit des exportations brésiliennes de maïs à 7,1 Mt ce mois-ci (légèrement au-dessus de la dernière prévision).

- Pour demain, attentes des ventes à l’exportation de maïs US: 500 000 à 1,9 Mt.

Analyse sommaire – Maïs

- La séance demeure relativement stable aux États-Unis.

- La récolte de maïs en cours pèse sur les prix (risque d’offre abondante; prudence des spéculateurs).

- Le rapport d’éthanol américain a été perçu positivement; la demande reste correcte et des acheteurs se manifestent.

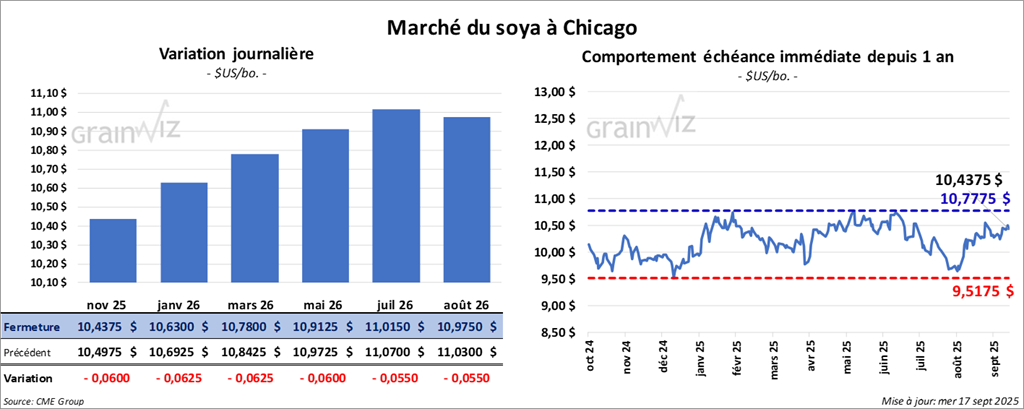

Soya

Le contrat de soya américain novembre 25 a clôturé à 10,4375 $ (- 6 cents). Celui janvier 26 a fermé à 10,6300 $ (- 6 ¼ cents). Celui mars 26 a terminé à 10,7800 $ (- 6 ¼ cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 283,90 $/tonne (-1,90 $/tonne). Celui de décembre 25 a clôturé à 285,70 $/tonne (- 40 cents/tonne). Celui janvier 26 a fermé à 289,40 $ (+ 10 cents/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 51,26 $ (- 143 points). Celui décembre 25 a fini à 51,82 $ (-138 points).

- Selon un média chinois, les négociations entre Donald Trump et Xi Jinping « progressent bien »; une visite du président Trump en Chine serait envisagée si des achats liés à Boeing et au soya sont conclus (des accords commerciaux plus larges seraient déjà réglés).

- Selon les autorités mexicaines et américaines, l’USMCA doit être renégocié l’an prochain.

- Au Brésil, Abiove maintient son estimation d’une trituration à 58,5 Mt en 2025 (vs 58,1 Mt l’an passé); la production 2024/25 reste inchangée à 170,3 Mt.

- AgRural estime les exportations brésiliennes de soya à 7,53 Mt ce mois-ci (vs 5,16 Mt l’an dernier).

- La saison sèche au Brésil se termine sous peu; des averses peuvent débuter la semaine prochaine dans les zones asséchées.

- Statistique Canada prévoit la récolte de canola 2025 à 20,0 Mt (+4,1%; rendements meilleurs que prévu); les superficies récoltées reculeraient à 21,4 millions d’acres (-2,0%).

- Attentes pour demain: ventes à l’exportation de soya US 400 000 à 1,4 Mt; tourteau 100 000 à 400 000 t; huile 0 à 41 000 t.

Analyse sommaire – Soya

- La journée est marquée par des ajustements techniques sur le complexe soya (grains, tourteau, huile).

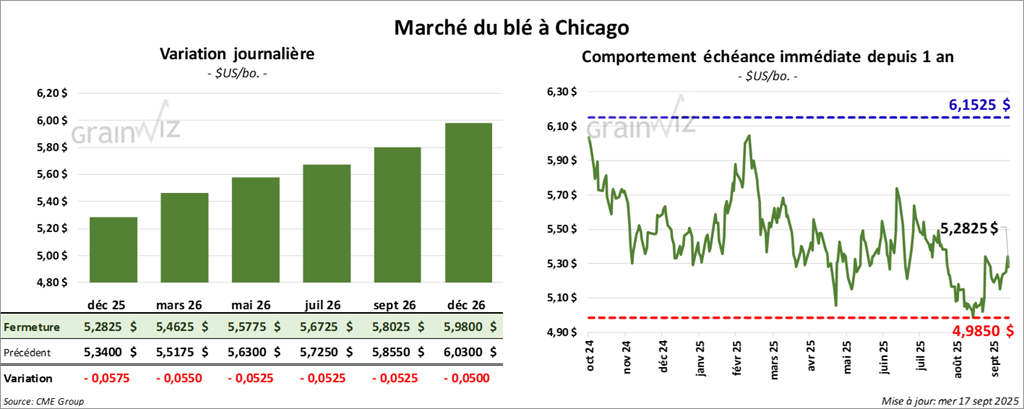

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,2825 $ (- 5 ¾ cents). Celui mars 26 a fermé à 5,4625 $ (-5 ½ cents). Celui mai 26 a terminé à 5,5775 $ (- 5 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver décembre 25 a fini à 5,1625 $ (- 7 ¼ cents). Celui mars 26 a clôturé à 5,3725 $ (- 7 cents). Celui mai 26 a fermé à 5,5150 $ (- 6 ¾ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,7400 $ (- 2 ½ cents). Celui mars 26 a fini à 5,9450 $ (- 2 ¼ cents). Celui mai 26 a clôturé à 6,0800 $ (- 2 ½ cents).

- World Weather indique que les pluies prévues dans le centre des Plaines et l’ouest du Midwest favoriseront les zones de blé d’hiver (semis/levée optimisés); les températures chaudes aideront la germination.

- Statistique Canada situe la production de blé canadien 2025 à 36,6 Mt (+1,9%; gains de rendements); les superficies récoltées demeurent stables à 26,3 millions d’acres; le blé de printemps en hausse et atteint 26,6 Mt.

- LSEG a relevé son estimation de la production de blé russe à 84,7 Mt (+1,5%; bons rendements dans l’ouest de la Russie, surtout dans les environs du Caucase).

- LSEG a aussi augmenté sa projection de la production de blé australien à 33,7 Mt (+4,2%).

- Attentes pour demain: ventes à l’exportation de blé US 300 000 à 650 000 t.

Analyse sommaire – Blé

- Des ajustements techniques apparaissaient dans le blé US sur les différentes sessions du jour; l’idée d’une offre mondiale abondante continue d’attirer les vendeurs.

- Le facteur météo dans les Grandes Plaines limite le potentiel de hausse (averses + chaleur = conditions favorables aux semis et à la germination du blé d’hiver).

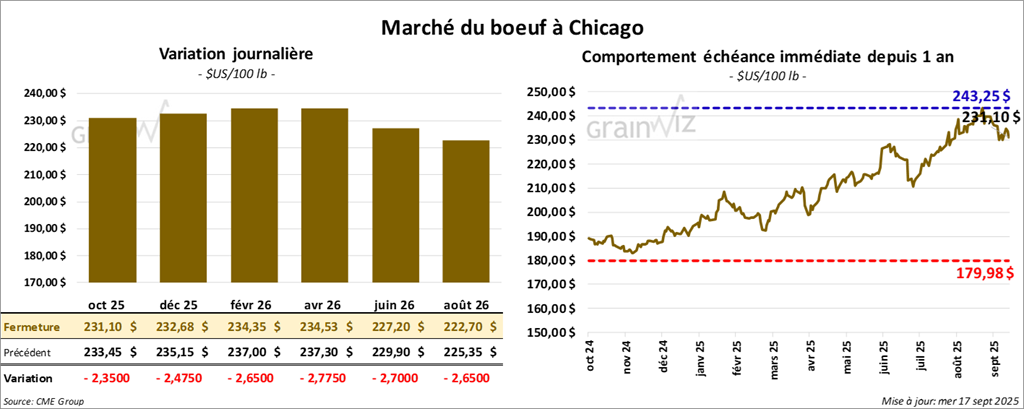

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 231,10 $ (-2,35 $). Celui décembre 25 a fermé à 232,68 $ (-2,48 $). Celui février 26 a terminé à 234,35 $ (-2,65 $).

Quant au veau américain, le contrat septembre 25 a fini à 355,03 $ (-3,30 $). Celui octobre 25 a clôturé à 349,13 $ (- 5,18 $). Celui novembre 25 a fermé à 344,13 $ (- 5,28 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 0,27$ à 361,36$.

- Fed Cattle Exchange (Central Stockyards): aucune des 1 250 têtes offertes en ligne (US) (TX/OK/NM, IA, CO) n’a été vendue; prix de réserve à 240,00$; offres maximales entre 0,00$ et 235,00$.

- En après-midi, la valeur du surgelé baissait; l’écart Choice/Select s’élargissait à 21,81$; découpe Choice -4,44$ à 388,18$; Select -6,80$ à 366,37$.

- USDA (jour): abattages sous inspection fédérale: 120 000 têtes (+2 000 vs semaine; -4 850 vs an).

- USDA (cumul hebdo): 351 000 têtes (+9 000 vs semaine; -20 957 vs an).

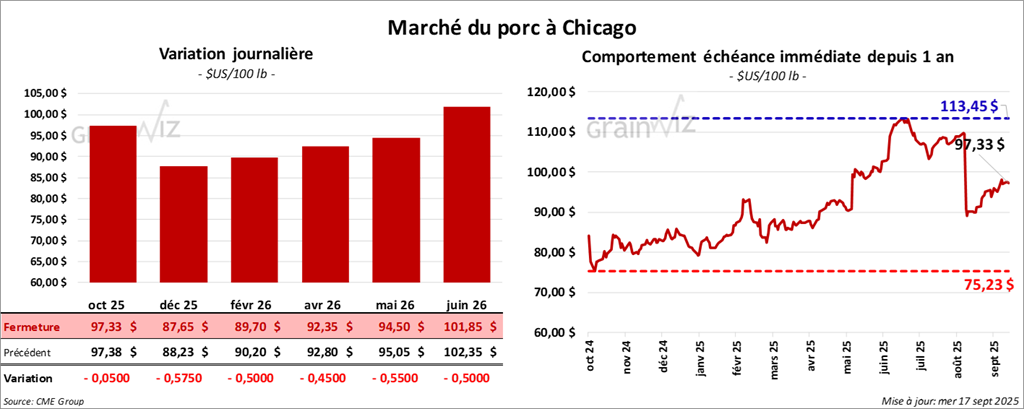

Porc

Le contrat de porc américain octobre 25 a clôturé à 97,33 $ (- 10 cents). Celui décembre 25 a fermé à 87,65 $ (-58 cents). Celui février 26 a terminé à 89,70 $ (-50 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,14$ à 106,00$.

- Le prix moyen carcasse (comptant) a gagné 0,42$ à 106,71$; le vif a progressé de 3,08$ à 81,21$.

- Valeur moyenne des découpes: -1,30$ à 110,98$. Détail – longe +0,82$ (97,12$); fesse +1,41$ (126,48$); épaule -0,58$ (91,04$); côte -0,10$ (169,77$); jambon -2,86$ (100,30$); flanc -4,43$ (167,34$).

- USDA (jour): abattages 486 000 têtes (-4 000 vs semaine; +5 124 vs an).

- USDA (cumul hebdo): 1,464 million de têtes (+4 000 vs semaine; +31 734 vs an).