Météo - États-Unis

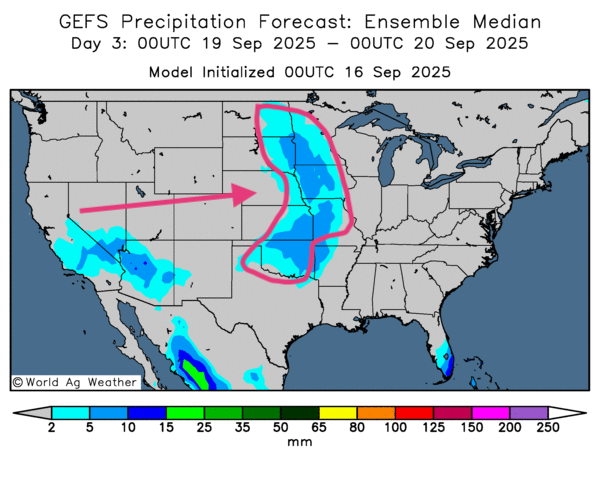

- Aujourd’hui et demain, la NOAA prévoyait des pluies et orages sur le centre et le nord des Plaines; le système se déplacerait lentement vers le Nebraska et le sud du Dakota du Sud.

Pour la semaine prochaine, quelques averses sont possibles dans le centre des Plaines et l’ouest du Midwest, mais l’est du Corn Belt pourrait rester sous une sécheresse persistante.

Côté températures: supérieures à la normale au cours des prochains jours dans la plupart des régions du Midwest et des Grandes Plaines.

- Bilan: prévisions globalement favorables, mais à surveiller; les cartes GFS de World Ag Weather (illustrées jusqu’au 3e jour) montrent des pluies possibles sur les Plaines et l’ouest du Midwest (voir carte), alors que l’est du Corn Belt resterait plus sec.

Maïs

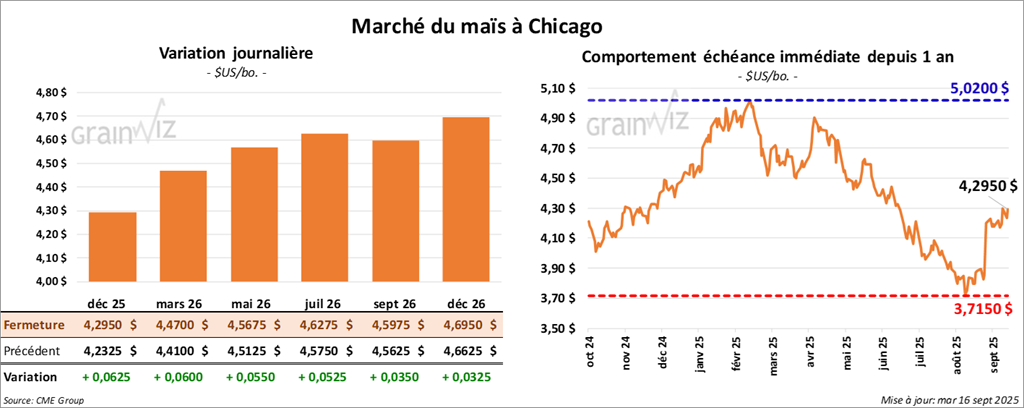

Le contrat de maïs américain décembre 25 a clôturé à 4,2950 $ (+ 6 ¼ cents). Celui mars 26 a fermé à 4,4700 $ (+ 6 cents). Celui mai 26 a terminé à 4,5675$ (+ 5 ½ cents).

- Xi Jinping et Donald Trump devraient se rencontrer vendredi à Madrid pour finaliser des ententes commerciales.

- La secrétaire à l’Agriculture, Brook Rollins, indique que l’USDA et le Congrès évaluent une aide automnale aux agriculteurs afin d’amortir les disputes commerciales et les rendements élevés.

- Michael Cordonnier (Soybean & Corn Advisor) maintient son rendement de maïs US à 184 bpa; biais à la baisse pour la suite.

- Brésil (AgRural): semis du maïs terminés à 17% dans le Centre-Sud (dont Mato Grosso). Safras & Mercado relève la première récolte de maïs à 24,33-25,4 Mt.

- FranceAgriMer a réduit son estimation de la production française de maïs de 13,9 à 13,6 Mt (-7,8% vs un an).

Analyse sommaire - Maïs

- Les hausses d’aujourd’hui sur le maïs US relevaient surtout de manœuvres techniques; elles ont été appuyées par le rapport d’hier sur la progression des cultures qui montrait une légère détérioration des conditions.

Soya

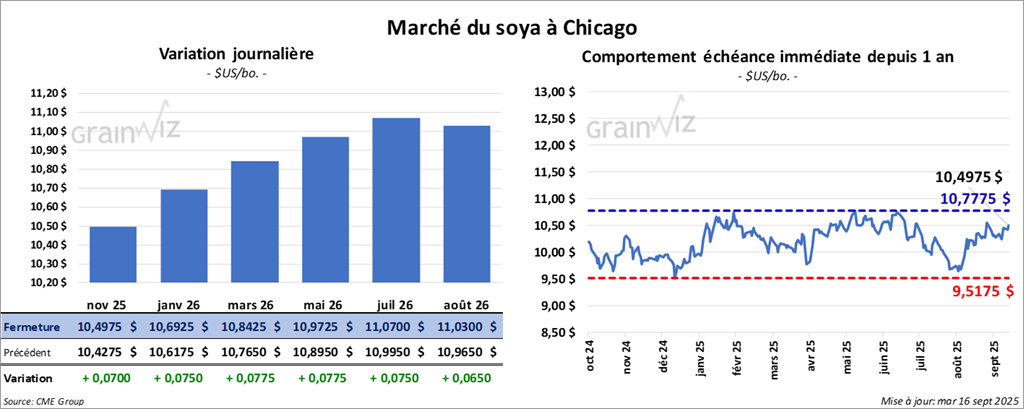

Le contrat de soya américain novembre 25 a clôturé à 10,4975 $ (+ 7 cents). Celui janvier 26 a fermé à 10,6925 $ (+ 7 ½ cents). Celui mars 26 a terminé à 10,8425 $ (+ 7 ¾ cents).

Quant au tourteau de soya américain, le contrat octobre 25 a fini à 285,80 $/tonne (+ 60 cents/tonne). Celui décembre 25 a clôturé à 286,10 $/tonne (+ 40 cents/tonne). Celui janvier 26 a fermé à 289,30 $/tonne (+ 40 cents/tonne).

Du côté de l'huile de soya américaine, le contrat octobre 25 a terminé à 52,67 $ (+ 91 points). Celui décembre 25 a fini à 53,19 $ (+ 93 points).

- Cordonnier abaisse son estimation du rendement du soya US de 0,5 bu à 52,5 bu (biais neutre pour la suite).

- Brésil (AgRural): semis terminés à 0,12%; la sécheresse au Centre-Ouest ralentit les travaux. La NOAA évoque plutôt une sécheresse couvrant l’ensemble des zones de production, avec un retour d’humidité possible la semaine prochaine.

- Plus de 400,000 t de canola canadien seraient stockées dans les ports chinois; le canola canadien subit actuellement des droits de douane de 100% en Chine.

Analyse sommaire - Soya

- Comme pour le maïs, le complexe soya a profité d’ajustements techniques à la hausse; la légère détérioration des conditions de culture US a attiré des acheteurs de contrats.

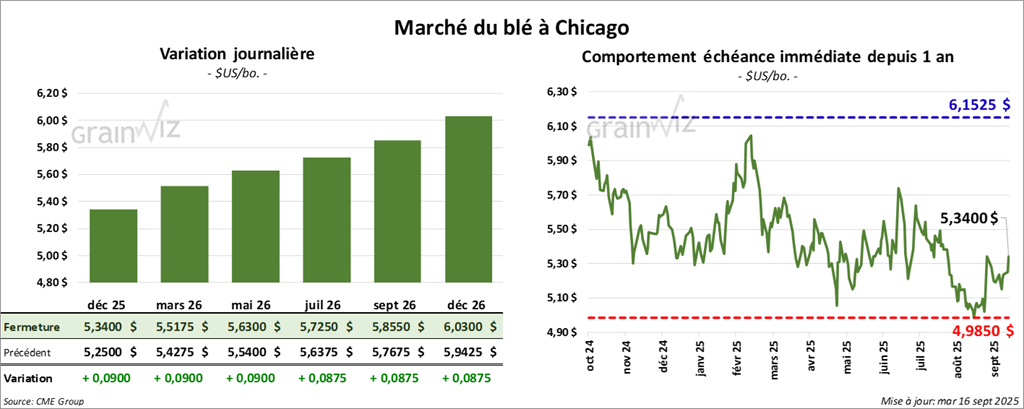

Blé

Blé

À Chicago, le contrat de blé décembre 25 a clôturé à 5,3400 $ (+ 9 cents). Celui mars 26 a fermé à 5,5175 $ (+ 9 cents). Celui mai 26 a terminé à 5,6300 $ (+ 9 cents).

À Kansas, le contrat de blé dur rouge d’hiver a fini à 5,2350 $ (+ 9 ½ cents). Celui mars 26 a clôturé à 5,4425 $ (+ 9 ½ cents). Celui mai 26 a fermé à 5,5825$ (+ 9 ½ cents).

À Minneapolis, le contrat de blé de printemps décembre 25 a terminé à 5,7650 $ (+ 4 ¾ cents). Celui mars 26 a fini à 5,9675 $ (+ 4 ¼ cents). Celui mai 25 a clôturé à 6,1050 $ (+ 4 ¼ cents).

- FranceAgriMer a relevé son estimation du blé tendre français de 33,1 à 33,3 Mt (l’an passé, la production avait été freinée par des pluies excessives).

- Conditions sèches dans l’est du Corn Belt: navigation compliquée sur le Mississippi, niveaux d’eau bas limitant le trafic de barges. Elles sont utilisées pour le transport du grain notamment.

- UkrAgroConsult: 1,05 Mha déjà semés en cultures d’hiver en Ukraine, dont 248,000 ha de blé d’hiver.

Analyse sommaire - Blé

- Les séances du jour sur le blé US ont été dominées par des manœuvres techniques; les retards de semis du blé d’hiver signalés hier ont soutenu des achats spéculatifs (risque d’une offre US moindre).

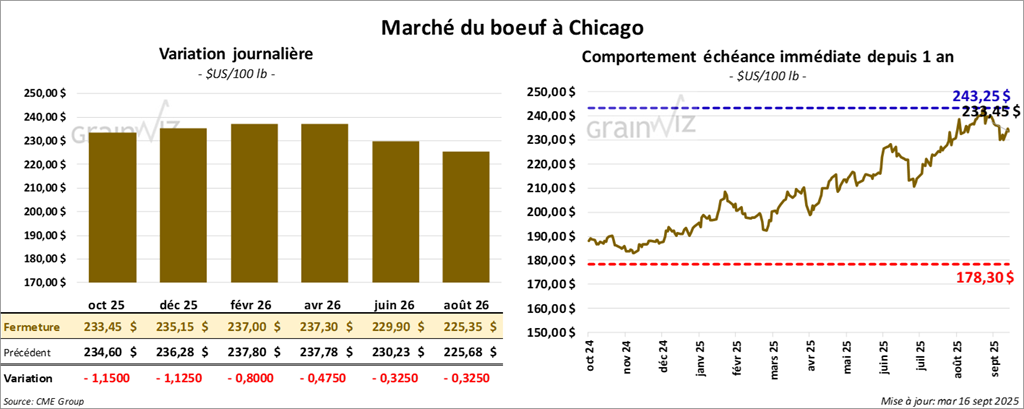

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 233,45 $ (- 1,15 $). Celui décembre 25 a fermé à 235,15 $ (-1,13 $). Celui février 26 a terminé à 237,00 $ (- 80 cents).

Quant au veau américain, le contrat septembre 25 a fini à 358,33 $ (-48 cents). Celui octobre 25 a clôturé à 354,30 $ (-20 cents). Celui novembre 25 a fermé à 349,40 $ (- 85 cents).

- À la clôture, le CME Feeder Cattle Index reculait de 0,52$ à 361,63$.

- En après-midi, la valeur du surgelé refluait; l’écart Choice/Select se resserrait à 19,45$. Découpes: Choice -5,91$ (392,62$); Select -5,63$ (373,17$).

- USDA (aujourd’hui): abattages sous inspection fédérale à 121,000 têtes (+3,000 vs une semaine; -5,292 vs un an).

- Cumul hebdomadaire estimé à 231,000 têtes (+7,000 vs une semaine; -16,107 vs un an).

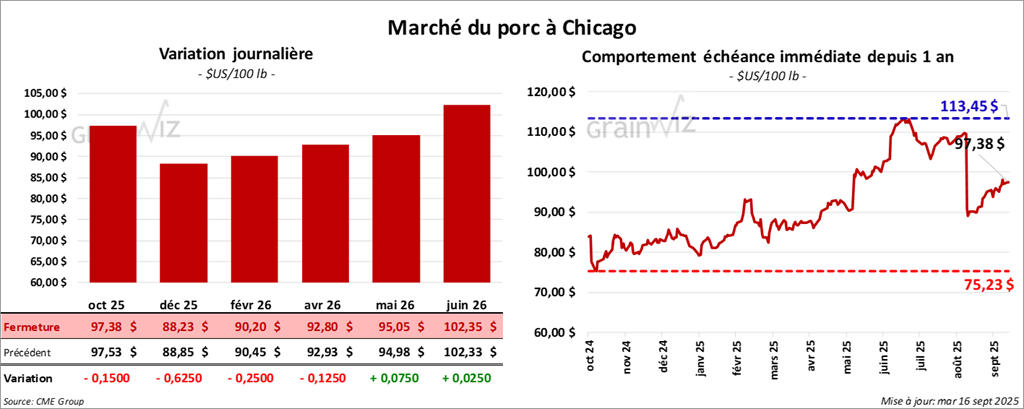

Porc

Le contrat de porc américain octobre 25 a clôturé à 97,38 $ (-15 cents). Celui décembre 25 a fermé à 88,23 $ (-63 cents). Celui février 26 a terminé à 90,20 $ (-25 cents).

- À la fermeture, le CME Lean Hog Index était stable à 106,14$.

- Au comptant, la carcasse progressait de 0,42$ à 106,29$; le vivant cèdait 2,48$ à 78,13$.

- Moyenne des découpes :-1,79$ à 112,28$. Détail – longe -2,59$ (96,30$); fesse -3,76$ (125,07$); épaule -2,67$ (91,62$); côte -1,98$ (169,87$); jambon -1,02$ (103,16$); flanc -2,23$ (171,77$).

- USDA (jour): abattages à 488,000 têtes (+6,000 vs une semaine; +12,544 vs un an). Cumul hebdomadaire à 978,000 têtes (+8,000 vs une semaine; +26,610 vs un an).