Météo – États-Unis

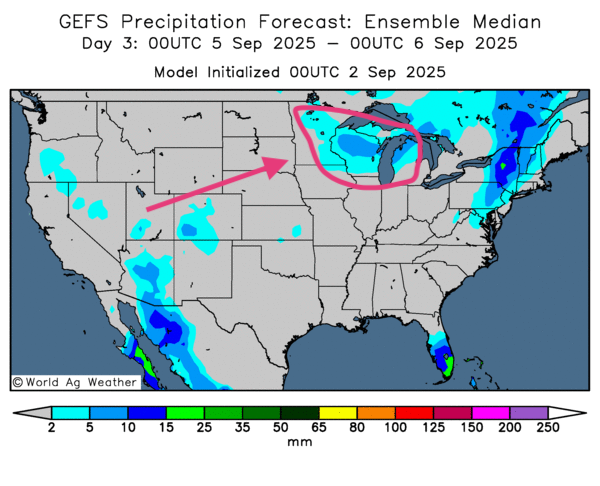

- Pour la semaine, World Weather signale qu’un apport d’air froid pourrait toucher plusieurs secteurs du Midwest; un risque de gel est possible par endroits, surtout dans le Haut-Midwest. L’organisme ajoute que la sécheresse persiste dans le sud des Grands Lacs, de l’Illinois jusqu’au Kentucky.

- La NOAA prévoit, pour la même période, des précipitations surtout autour des Grands Lacs; comme World Weather, elle anticipe des températures plus fraîches au cours de la semaine, avec gel possible au nord du Midwest.

- Globalement, les prévisions américaines demeurent favorables à court terme. Les cartes américaines GFS de World Ag Weather indiquent des pluies possibles tout autour des Grands Lacs, du nord au sud comme d’est en ouest.

- Selon la carte du 3e jour, des précipitations pourraient survenir autour du Wisconsin, un peu plus à l’ouest et à l’est.

Maïs

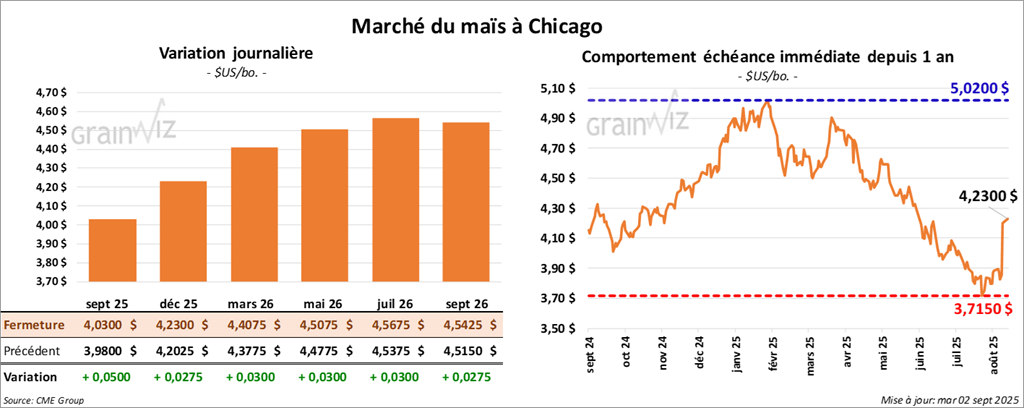

Le contrat de maïs américain septembre 25 a clôturé à 4,0300 $ (+ 5 cents). Celui décembre 25 a fermé à 4,2300 $ (+ 2 ¾ cents). Celui mars 26 a terminé à 4,5075 $ (+ 3 cents).

- Pour la semaine du 28 août, les inspections à l’exportation de maïs américain ont totalisé 1,407,050 tonnes; +5,1% vs la semaine précédente et +45,6% vs un an. Les attentes des analystes: 850,000 à 1,5 million de tonnes. Le cumulatif annuel dépasse celui de l’an dernier de 28,6% à 66,966,158 tonnes.

- Le rapport mensuel « Grain Crushings & Co-Products » indique qu’en juillet, 455,817 millions de boisseaux de maïs américain ont été transformés en éthanol (-5,8% vs un an; +2,0% vs juin).

- Au rapport de progression des cultures publié vers 04h00, l’USDA mentionne que dimanche dernier, 91% du maïs avait franchi le stade pâteux (+1 pt vs un an; -1 pt vs la moyenne 4 ans).

Il note que 58% des plants avaient atteint le stade denté (idem qu’un an plus tôt; -2 pts vs la moyenne 4 ans).

Par ailleurs, 15% des cultures étaient matures (-2 pts vs un an; +1 pt vs la moyenne 4 ans).

Côté conditions, 69% des plants étaient jugés « bon à excellent », vs 71% la semaine précédente.

- Vendredi dernier, la Cour d’appel américaine a jugé illégaux les nouveaux droits de douane de l’administration Trump; les marchés américains et mondiaux ont mal réagi. Les juges exigent une clarification; le dossier ira en Cour suprême. Des acheteurs de grains pourraient attendre l’issue avant de passer d’autres commandes.

- Michael Cordonnier (Soybean & Corn Advisor) maintient son estimation de rendement à 184 bpa; biais neutre.

- Au Brésil, la période des semis a commencé, mais progresse lentement: selon AgRural, jeudi dernier les travaux étaient complétés à 7% (15% à la même date l’an passé).

Analyse sommaire – Maïs

- Les inspections à l’exportation, meilleures qu’attendu, ont ravivé l’intérêt des acheteurs de contrats.

- Le facteur météo du Midwest et des Plaines perd de l’attrait à mesure que la majorité des cultures de maïs approche la maturité.

Soya

Soya

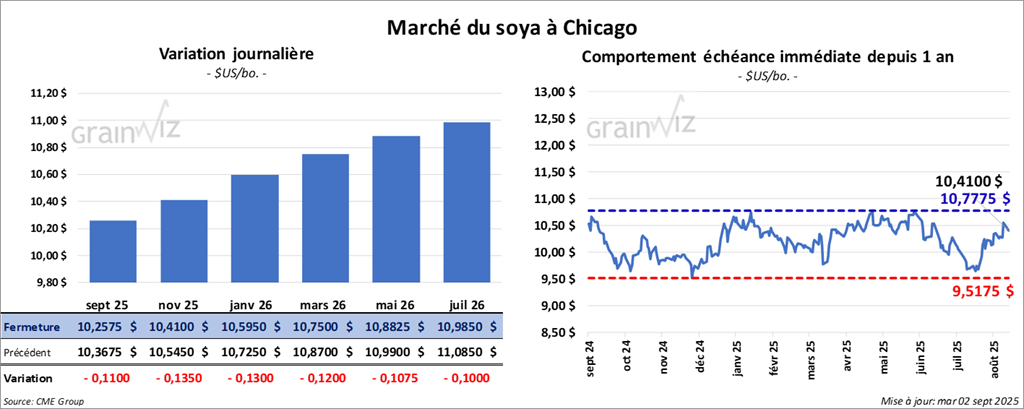

Le contrat de soya américain septembre 25 a clôturé à 10,2575 $ (- 11 cents). Celui novembre 25 a fermé à 10,4100 $ (- 13 ½ cents). Celui janvier 26 a terminé à 10, 5950 $ (- 13 cents).

Quant au tourteau de soya américain, le contrat septembre 25 a fini à 275,50 $/tonne (-9,70 $/tonne). Celui octobre 25 a clôturé à 278,30 $/tonne (-5,10 $/tonne). Celui décembre 25 a fermé à 283,80 $/tonne (-5,20 $/tonne).

Du côté de l'huile de soya américaine, le contrat septembre 25 a terminé à 51,97 $ (+ 50 points). Celui octobre 25 a fini à 52,26 $ (+ 56 points).

- Les inspections à l’exportation de soya américain se sont chiffrées à 472,914 tonnes; +20,3% vs la semaine précédente, mais -6,0% vs un an. Le consensus visait 200,000 à 500,000 tonnes. Le cumulatif dépasse celui de l’an dernier de 11,3% à 49,763,188 tonnes.

- Dans le « Fats & Oils » de juillet, l’USDA estime la trituration à 205 millions de boisseaux (+6,2% vs un an; +4,1% vs juin) et les stocks d’huile à 2,43 milliards de livres (+6% vs 2024).

- Côté champs (état des cultures), 94% des cultures de soya ont atteint le remplissage des gousses (+1 pt vs un an; conforme à la moyenne 4 ans).

En outre, 11% des plants ont atteint la perte des feuilles (-1 pt vs un an; +1 pt vs la moyenne 4 ans).

Les conditions ont reculé de 69% à 65% en « bon à excellent ».

- Cordonnier maintient son rendement à 53 bpa; biais stable.

- En Chine, COFCO a mis 104,250 tonnes de soya aux enchères; 65% ont trouvé preneur.

Analyse sommaire – Soya

- L’absence d’achats chinois continue de peser sur le soya américain et ses dérivés; les inspections à l’exportation confirment cette faiblesse. C'est ce qui a été observable au marché d'aujourd'hui.

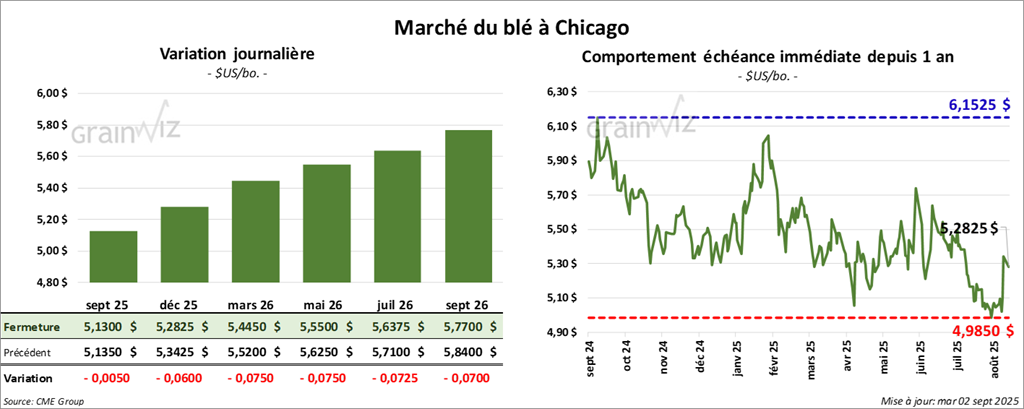

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,1300 $ (- ½ cent). Celui décembre 25 a fermé à 5,2825 $ (-6 cents). Celui mars 26 a terminé à 5,4450 $ (- 7 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 4,8325 $ (- 9 ½ cents). Celui décembre 25 a clôturé à 5,1125 $ (- 8 ½ cents). Celui mars 26 a fermé à 5,4075 $ (+ 4 ¾ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,5425 $ (- 5 cents). Celui décembre 25 a fini à 5,7425 $ (+ 5,6845 points). Celui mars 26 a clôturé à 5,9550 $ (+ 5,8950 points).

- Les inspections à l’exportation de blé américain avaient atteint 802,780 tonnes (-21,3% vs la semaine précédente; +32,8% vs un an). Le consensus allait de 250,000 à 700,000 tonnes. Le cumulatif dépasse l’an dernier de 14,5% à 6,639,531 tonnes.

- Au suivi des cultures, la récolte de blé de printemps était complétée à 72% (+5 pts vs un an; +1 pt vs la moyenne 4 ans).

L’humidité des sols est passée de 65% à 64% dans les catégories « favorable à surplus ».

- En Australie, l’ABARES relève la production possible 2025/26 à 33,8 millions de tonnes (vs 30,6 millions de tonnes au précédent rapport); les pluies récentes améliorent les perspectives.

Analyse sommaire – Blé

- L’offre abondante, domestique et mondiale, entretient la pression sur le complexe blé; les vendeurs restent actifs.

- Les inspections hebdomadaires, correctes tout au plus, n’offrent pas de direction claire au marché américain.

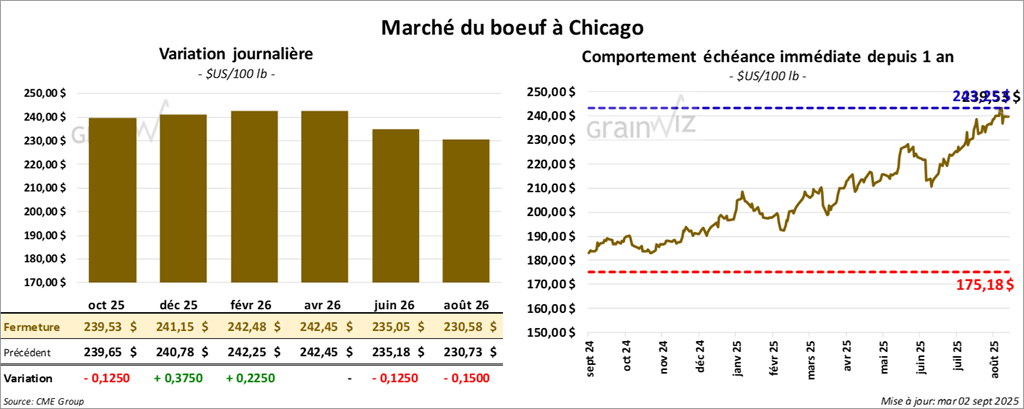

Bœuf

Bœuf

Le contrat de bœuf américain octobre 25 a clôturé à 239,53 $ (-13 cents). Celui décembre 25 a fermé à 241,15 $ (+ 38 cents). Celui février 26 a terminé à 242,48 $ (+ 23 cents).

Quant au veau américain, le contrat septembre 25 a fini à 364,25 $ (+ 53 cents). Celui octobre 25 a clôturé à 363,70 $ (- 78 cents). Celui novembre 25 a fermé à 363,48 $ (-13 cents).

- À la clôture, le CME Feeder Cattle Index gagnait 1,05 $ à 365,52 $.

- En après-midi, la valeur du surgelé a reculé; l’écart Choice/Select s’élargissait à 27,25 $. La découpe « Choice » perdait 1,99 $ à 413,42 $; la « Select » baissait de 3,83 $ à 386,17 $.

- Pour la journée, l’USDA évalue les abattages sous inspection fédérale à 120,000 têtes (+2,000 vs la semaine précédente; -2,322 vs un an).

- Le cumulatif hebdomadaire est estimé à 122,000 têtes (-103,000 vs la semaine précédente; -6,291 vs un an).

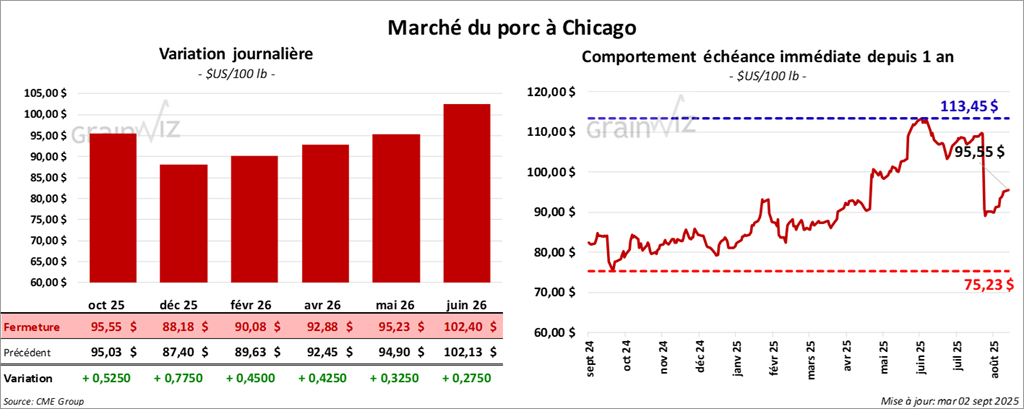

Porc

Le contrat de porc américain octobre 25 a clôturé à 95,55 $ (+ 53 cents). Celui décembre 25 a fermé à 88,18 $ (+ 78 cents). Celui février 26 a terminé à 90,08 $ (+ 45 cents).

- À la fermeture, le CME Lean Hog Index cédait 0,26$ à 106,17 $.

- Sur la semaine, le CME Fresh Bacon Index a reculé de 8,29 $ à 229,57 $.

- En après-midi, le prix comptant de la carcasse grimpait de 1,46$ à 106,37 $; le prix au vivant s’affichait à 82,82 $.

- La valeur moyenne des découpes reculait de 0,20$ à 114,12 $. Détail: longe -3,13 $ (96,15 $); fesse +2,79 $ (124,78 $); épaule -1,83 $ (89,98 $); côte +2,43 $ (175,28 $); jambon +1,84 $ (103,82 $); flanc -1,53 $ (182,75 $).

- Pour aujourd’hui, l’USDA estime les abattages sous inspection fédérale à 489,000 têtes (+9,000 vs la semaine précédente; +3,422 vs un an).

- Le cumulatif hebdomadaire atteint 491,000 têtes (-444,000 vs la semaine précédente; +4,078 vs un an).