Météo – États-Unis

- La NOAA rapporte qu'une baisse des températures est attendue vers la fin de la semaine pour une bonne partie du Midwest. Le thermomètre pourrait descendre jusqu'à 21 degrés Celsius à plusieurs endroits. En contrepartie, il anticipe des orages importants au cours des prochains jours pour la région comprise entre l'Iowa et l’Illinois, un secteur qui a déjà reçu de fortes pluies et des vents dans le courant de la nuit. L'organisme est d’avis que des dommages consécutifs aux cultures ont probablement été causés par de grands vents.

- World Weather, pour sa part, avance que les conditions météo dans la plupart des régions du Midwest pourraient toujours être favorables au cours des prochains jours. Il estime notamment que la baisse des températures à des degrés plus acceptables pourrait être bénéfique pour la majorité de cultures de la région. Mais il mentionne que le taux d’humidité dans certaines régions à l’ouest des Grands Lacs, dans les environs l’Iowa, pourrait être excessif.

En général, cependant, il estime qu’au mois prochain, le temps puisse être plus sec et plus chaud dans plusieurs régions du Midwest et des Plaines américaines.

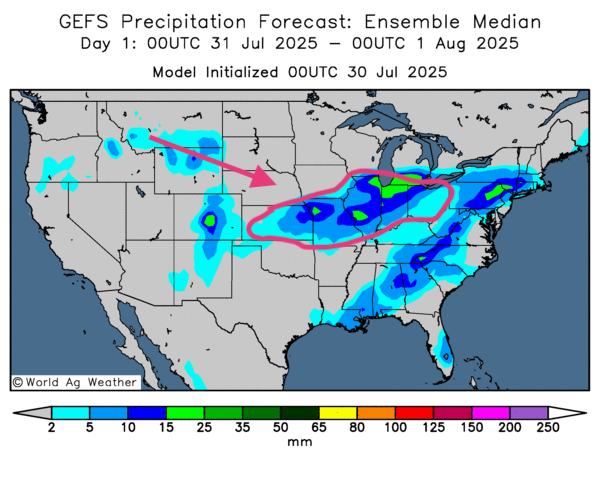

- Au global, les prévisions météo pour les États-Unis restent favorables à court terme. L'analyse des cartes américaines GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle une alternance possible de pluie et d’ensoleillement pour la plupart des régions du Midwest et des Plaines américaines. Quant aux températures extrêmement élevées, elles pourraient diminuer progressivement en se dirigeant jusque dans l'extrême sud des plaines américaines, au Texas.

Comme le montre cette carte américaine dessinée pour demain, des averses plus ou moins abondantes pourraient avoir lieu dans le sud des Grands Lacs, entre l’Illinois et l’Ohio, et même plus à l'ouest, au Kansas en passant par le Missouri.

Maïs

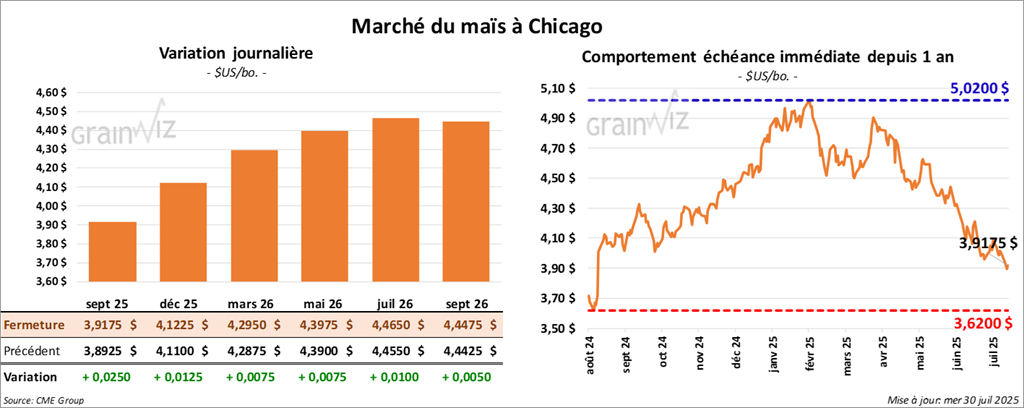

Le contrat de maïs américain septembre 25 a clôturé à 3,9175 $ (+ 2 ½ cents). Celui décembre 25 a fermé à 4,1225 $ (+ 1 ¼ cent). Celui mars 26 a terminé à 4,2950 $ (+ ¾ cent).

- Sur une base annualisée, le PIB américain a progressé de 3% au 2e trimestre. Il s'agissait d’un rebondissement comparativement à la contraction de 0,5% au premier trimestre. Cette hausse s'explique par une baisse des importations de 30,3%. Les dépenses à la consommation avaient augmenté rapidement au premier trimestre alors que les consommateurs avaient accumulé des stocks en prévision des droits de douane. Quant aux exportations, elles auraient reculé de 1,8% au 2e trimestre, soit un creux depuis la même période en 2023.

- Durant la semaine du 25 juillet dernier, la production moyenne d'éthanol américain a été de 1,096 million de barils par jour, ce qui était une augmentation de 1,7% par rapport à la semaine précédente et une baisse de 1,2% comparativement à l'an passé.

- Quant aux stocks, ils auraient augmenté de 1,1% par rapport à la semaine précédente et de 3,1% comparativement à l'an passé à 24,716 millions de barils.

- En Ukraine, depuis le 1er juillet dernier, les exportations de maïs ont baissé de 59% comparativement à l'an passé.

- Des importateurs sud-coréens ont acheté 195,000 tonnes de maïs américain dans le courant de la nuit dernière.

- Au Brésil, Datagro anticipe une production de maïs 2025/26 à 140,9 millions de tonnes.

- Toujours au Brésil, les conditions de culture du maïs safrinha seraient favorables à la maturation et à la récolte dans plusieurs régions.

- En Argentine, la récolte de maïs d’été se fait dans des conditions plus difficiles, avec des averses abondantes qui ralentissent les activités aux champs.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs américain entre 800,000 et 2,4 millions de tonnes.

Analyse sommaire – Maïs

- La journée dans le maïs américain a été stable, les spéculateurs couvrant surtout leurs positions à découvert.

- Le rapport sur l'éthanol américain a été décevant : la production a augmenté, les stocks aussi. Les données ont plutôt attiré les vendeurs.

- Le facteur météo américain toujours aussi favorable a également limité le potentiel de hausse des cours.

- La possibilité d’une production de maïs brésilien élevée était un autre facteur négatif qui a motivé les vendeurs de contrats.

Soya

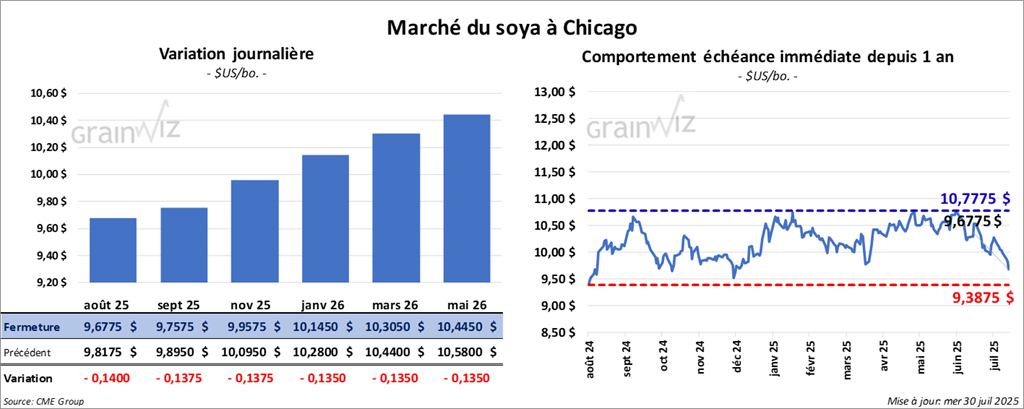

Le contrat de soya américain août 25 a clôturé à 9,6775 $ (- 14 cents). Celui septembre 25 a fermé à 9,7575 $ (- 13 ¾ cents). Celui de novembre 25 a terminé à 9,9575 $ (- 13 ¾ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 260,70 $/tonne (- 1,00 $/tonne). Celui septembre 25 a clôturé à 264,80 $/tonne (- 1,60 $/tonne). Celui octobre 25 a fermé à 268,20 $/tonne (- 1,90 $ /tonne).

Du côté de l’huile de soya américaine, le contrat août 25 a terminé à 56,50 $ (- 104 points). Celui septembre 25 a fini à 56,53 $ (- 67 points).

- Les dirigeants chinois ont affirmé qu'ils mettront l'accent sur la lutte contre la concurrence excessive dans l'économie chinoise. Ils ciblent les causes de la déflation qui affectent plusieurs secteurs de l'économie chinoise. Ils souhaitent également réduire les conflits commerciaux entre la Chine et les autres pays.

- Hier, les autorités chinoises mentionnaient que les Indiens ont effectué des achats massifs de 150,000 tonnes d'huile de soya chinoise. Mais la nouvelle n'était pas tout à fait claire en ce qui concerne le tourteau de soya.

- Datagro prévoit une production de soya brésilien 2025/26 à 182,9 millions de tonnes, une hausse comparativement aux 173,5 millions de tonnes de 2024/25.

- Des analystes sont d’avis que les importations chinoises de soya pourraient reculer lors des prochains mois, après avoir commencé l’année en force. La demande des producteurs locaux de bétail et de porc est plus faible, ce qui explique l’augmentation des stocks de tourteaux de soya.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya américain entre 200,000 et 900,000 tonnes. Dans le cas du tourteau de soya américain, ils voient les ventes à l’exportation entre 200 000 et 550 000 tonnes. Quant à l’huile de soya américaine, les analystes pensent qu’elles pourraient varier entre 0 et 23,000 tonnes.

Analyse sommaire – Soya

- Comme le maïs et le blé, le secteur du soya américain et ses dérivés a subi les effets d'ajustements techniques.

- L'idée que la demande chinoise pour le soya puisse reculer lors des prochains mois a limité le potentiel de hausse des cours américains.

- Le facteur météo toujours positif pour le Midwest et les Plaines attire toujours les vendeurs, qui spéculent sur le potentiel de rendements élevés lors de la récolte de soya américain.

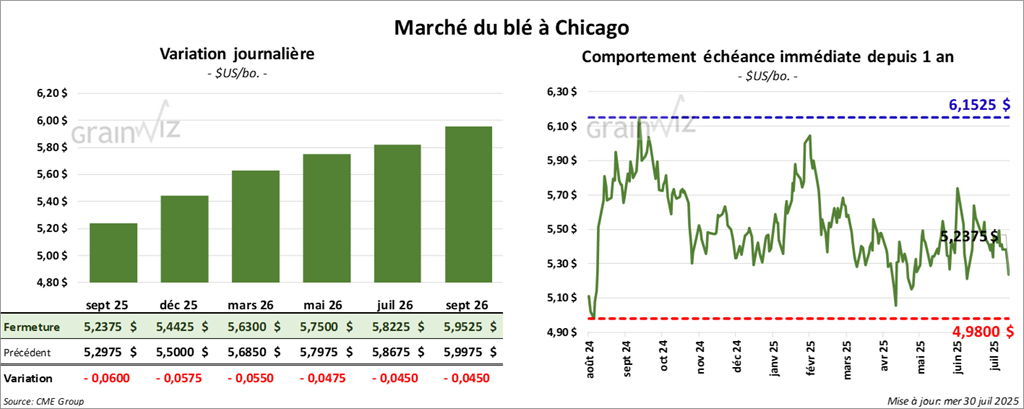

Blé

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,2375 $ (- 6 cents). Celui décembre 25 a fermé à 5,4425 $ (- 5 ¾ cents). Celui mars 26 a terminé à 5,6300 $ (- 5 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,1850 $ (- 7 ½ cents). Celui décembre 25 a clôturé à 5,3950 $ (- 7 ¼ cents). Celui mars 26 a fermé à 5,5950 $ (- 7 ¾ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,7725 $ (+ 5,7147 points). Celui décembre 25 a fini à 6,0000 $ (+ 5,9400 points). Celui mars 26 a clôturé à 6,2050 $ (+ 6,1429 points).

- Le président Donald Trump a annoncé des droits de douane de 25% sur plusieurs produits indiens, ce qui était le maximum prévu. Il a expliqué que l’Inde impose des tarifs douaniers plus élevés que les autres pays.

- Pour les prochains jours, World Weather anticipe un temps plus sec bénéfique pour plusieurs régions du Brésil. Cette météo devrait encourager les semis de blé à plusieurs endroits. Des averses viendront par la suite ; elles devraient permettre un bon développement des cultures.

- Le syndicat des producteurs agricoles ukrainiens mentionne que de fortes pluies dans l'ouest, le nord et le centre de l'Ukraine ont considérablement ralenti le processus de récolte de blé. Il pense que d'autres pluies pourraient avoir lieu lors des prochains jours.

- Le gouvernement du Bangladesh a approuvé les achats de 220,000 tonnes de blé américain. La nouvelle a contribué à réduire les tensions entre les 2 pays.

- En Russie, SovEcon estime que les exportations de blé pourraient atteindre les 43,3 millions de tonnes en 2025/26, ce qui serait une augmentation comparativement aux 38,3 millions de tonnes prévues initialement.

- Pour demain, les analystes projettent des ventes à l’exportation de blé américain entre 300,000 et 700,000 tonnes.

Analyse sommaire – Blé

- Des manœuvres techniques ont eu lieu au cours des différentes sessions de blé américain, généralement des ventes.

- Le facteur météo favorable à la culture du blé de printemps américain a limité les acheteurs.

- Les récoltes de blé d'hiver et de printemps présentement en cours aux États-Unis n'encouragent pas la hausse des cours, avec la hausse de l'offre consécutive.

- L'idée que les Russes puissent augmenter leurs exportations de blé 2025/26 a attiré les vendeurs, qui s'attendent par conséquent à une augmentation de l'offre mondiale de blé.

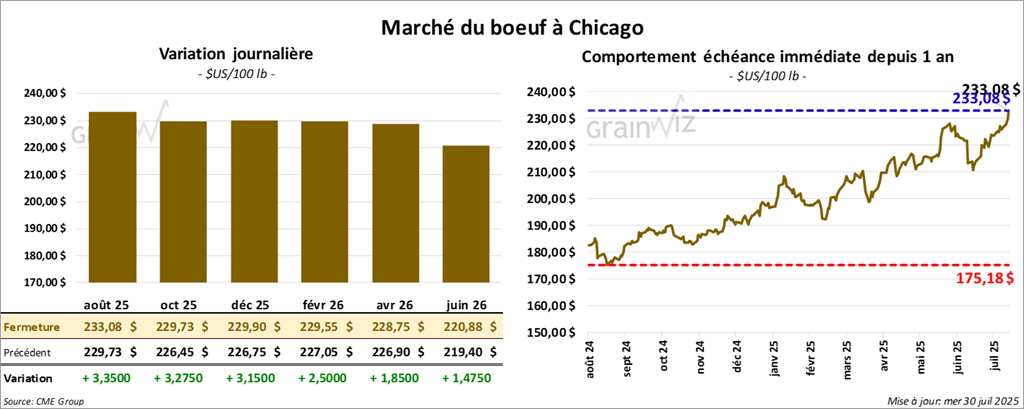

Bœuf

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 233,07 $ (+ 3,35 $). Celui octobre 25 a fermé à 229,72 $ (+ 3,27 $). Celui décembre 25 a terminé à 229,90 $ (+ 3,15 $).

Quant au veau américain, le contrat août 25 a fini à 338,95 $ (+ 2,75 $). Celui septembre 25 a clôturé à 339,75 $ (+ 2,67 $). Celui octobre 25 a fermé à 338,55 $ (+ 2,65 $).

- À la clôture, le CME Feeder Cattle Index avait augmenté de 83 cents à 333,03 $.

- Dans la journée, le Fed Cattle Exchange (Central Stockyards) a vendu 215 têtes (104 génisses et 111 bouvillons) des 1,526 têtes listées en ligne (États-Unis). Le prix moyen des ventes était de 237,00 $. Les lots vendus concernaient les secteurs TX/OK/NM et KS. Les prix de réserve variaient entre 235,00 et 247,00 $. Les offres les plus élevées allaient de 0,00 à 237,00 $.

- En après-midi, la valeur du surgelé était en baisse avec un écart Ch/Se qui s’est rétréci à 21,08 $. La découpe « Choice » a perdu 2,20 $ à 361,99 $. Celle « Select » a fait de même en reculant de 1,57 $ à 340,91$.

- Pour la journée d’aujourd’hui, l’USDA a évalué les abattages sous inspection fédérale à 112,000 têtes, soit une baisse de 2,000 têtes comparativement à la semaine précédente et une réduction de 8,496 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 333,000 têtes, ce qui correspond à une hausse de 2,000 têtes comparativement à la semaine précédente et à une baisse de 4,395 têtes par rapport à l'an passé.

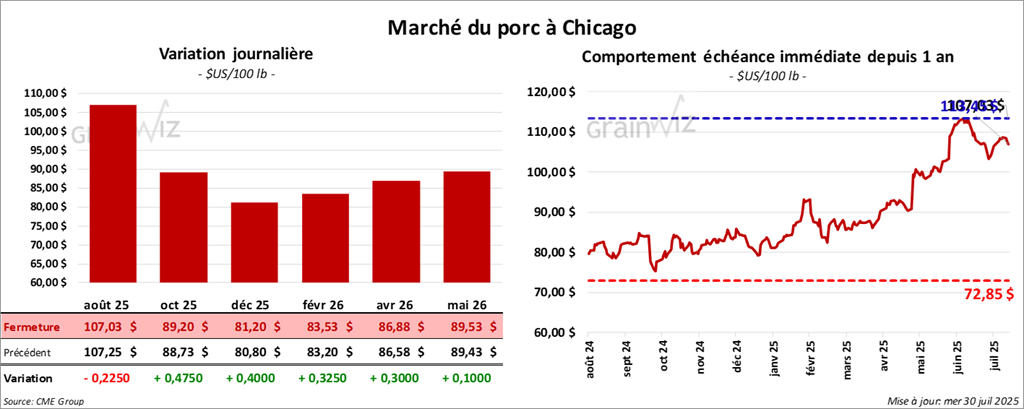

Porc

Le contrat de porc américain août 25 a clôturé à 107,03 $ (- 23 cents). Celui octobre 25 a fermé à 89,20 $ (+ 47 cents). Celui décembre 25 a terminé à 81,20 $ (+ 40 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 2 cents à 110,30 $.

- En après-midi, le prix moyen au comptant de la carcasse progressait de 1,20 $ à 113,34 $. Pour les animaux vivants, il s'affichait à 84,44 $.

- La valeur moyenne des découpes a augmenté de 15 cents à 116,00$. Dans le détail : longe, +97 cents (99,25 $) ; fesse, -1,54 $ (113,52 $); épaule, + 3,30 $ (94,20 $); côte, -2,86 $ (145,29 $); jambon, -2,53 $ (114,67 $); flanc, + 2,73 (187,27 $).

- Pour la séance du jour, l’USDA a évalué les abattages sous inspection fédérale à 478,000 têtes, soit une augmentation de 5,000 têtes comparativement à la semaine précédente et une baisse de 1,093 têtes par rapport à l'an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,388 million de têtes, ce qui représente une baisse de 8,000 têtes comparativement à la semaine précédente et une réduction de 39,349 têtes par rapport à l’an passé.

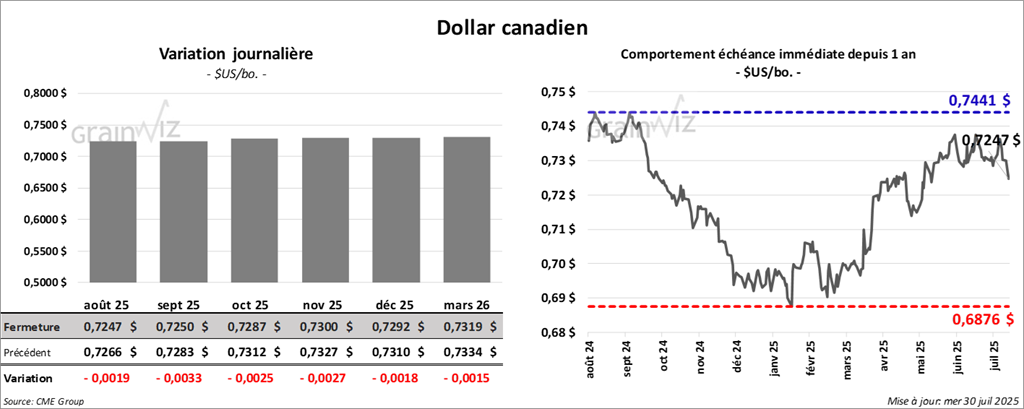

Dollar canadien

Dollar canadien