Météo – États-Unis

- Pour aujourd’hui et demain, la NOAA a émis des avertissements d’orages violents et de pluies torrentielles pour le nord et le centre des Plaines américaines. Les précipitations devraient toucher les Dakotas, le Nebraska ainsi que des régions plus à l’est comme l’Iowa. Ce système pourrait occasionner d’importants dommages aux cultures de ces régions. L’organisme estime donc que des inondations localisées pourraient se produire à certains endroits.

Par ailleurs, la NOAA indique que les températures pourraient rester extrêmement élevées dans le centre et l’est du Midwest, ce qui générerait un stress thermique pour plusieurs cultures.

- World Weather continue de prévoir une météo globalement favorable au cours des prochains jours pour la plupart des régions du Midwest et des Plaines. Il anticipe notamment une baisse prochaine des températures à des niveaux plus acceptables. L’organisme reconnaît toutefois que, pour l’instant, plusieurs cultures du sud du Midwest subissent un stress thermique.

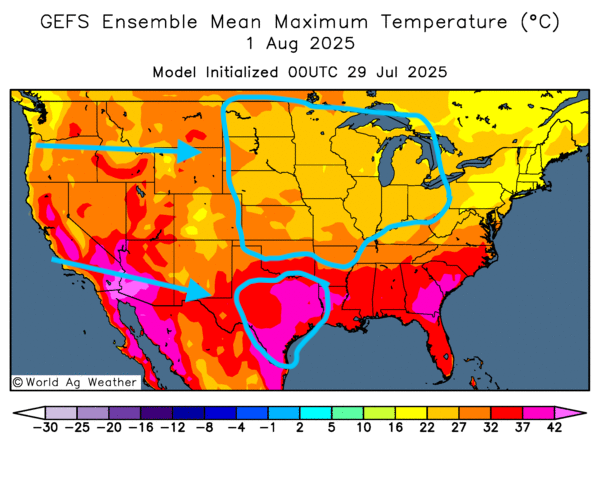

- Globalement, les prévisions météo pour les États-Unis demeurent favorables à court terme. L’analyse des cartes américaines GFS, fournies par World Ag Weather et couvrant jusqu’au 3e jour, révèle une alternance probable de pluie et d’ensoleillement sur la majeure partie du Midwest. La situation se complique toutefois dans le sud des Plaines, où le temps sec pourrait prédominer avec des températures extrêmement élevées.

- Comme le montre la carte du 3e jour, les températures devraient redescendre à des niveaux plus acceptables dans l’ensemble du Midwest et dans une bonne partie des Plaines, à l’exception de l’extrême sud, au Texas, où le thermomètre pourrait demeurer à 40 °C par endroits.

Maïs

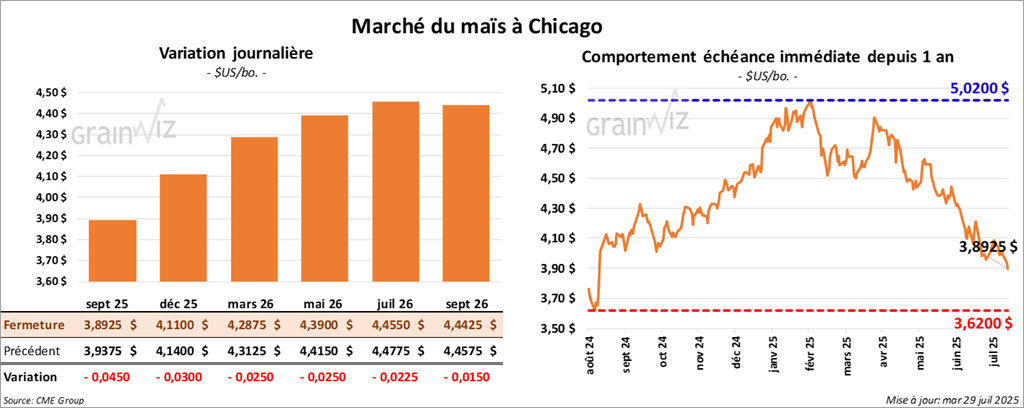

Le contrat de maïs américain septembre 25 a clôturé à 3,8925 (- 4 ½ cents). Celui décembre 25 a fermé à 4,1100 $ (-3 cents). Celui mars 26 a terminé à 4,2875 $ (- 2 ½ cents).

- Selon l’Association des producteurs agricoles ukrainiens (UAC), les températures élevées et le manque de précipitations qui sévissent actuellement en Ukraine pourraient affecter considérablement les cultures de maïs. L’association a donc réduit son estimation de récolte de 2 millions de tonnes.

- Aux États-Unis, FCM anticipe désormais un rendement du maïs de 186,4 bpa, soit bien au-delà des 181 bpa établis par l’USDA.

- Au Brésil, l’Anec a relevé son estimation d’exportations de maïs, la faisant passer de 4,14 millions à 4,18 millions de tonnes.

- En Europe, la Commission européenne indique que, depuis le début de 2025/26 jusqu’au 27 juillet, l’UE a importé 556,000 tonnes de maïs, soit une baisse de 74 % par rapport à l’année dernière.

Analyse sommaire – Maïs

- Le temps généralement favorable aux cultures de maïs américaines continue d’inciter les vendeurs à intervenir; l’idée que des précipitations associées à des températures plus douces limite le potentiel de hausse.

- Le rapport d’hier sur la progression des cultures montrait essentiellement des conditions très acceptables pour le maïs américain et a attiré des vendeurs misant sur une offre accrue lors des récoltes.

Soya

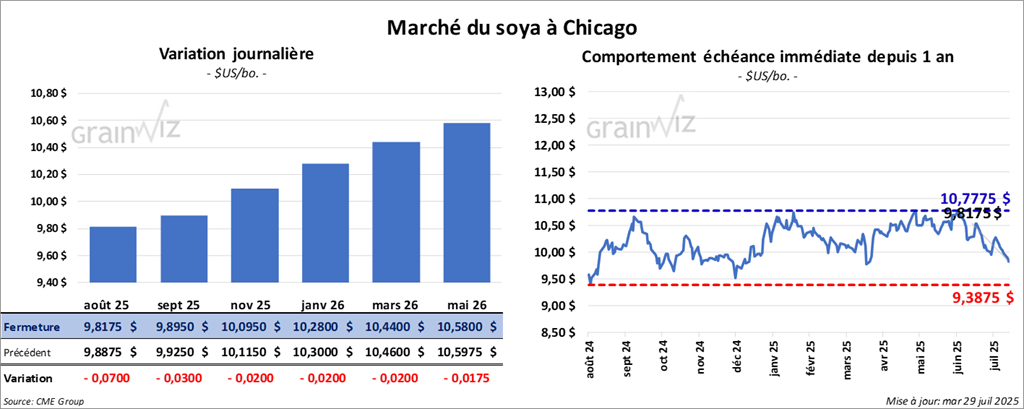

Le contrat de soya américain août 25 a clôturé à 9,8175 $ (- 7 cents). Celui septembre 25 a fermé à 9,8950 $ (- 3 cents). Celui novembre 25 a terminé à 10,0950 $ (- 2 cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 261,70 $/tonne (- 3,20 $/tonne). Celui septembre 25 a clôturé à 266,40 $/tonne (- 3,00 $/tonne). Celui octobre 25 a fermé à 270,10 $/tonne (- 2,80 $/tonne).

Du côté de l'huile de soya américaine, le contrat août 25 a terminé à 57,54 $ (+ 99 points). Celui septembre 25 a fini à 57,20 $ (+ 93 points).

- Actuellement en Écosse, le président Donald Trump a déclaré qu’il ne souhaitait pas de sommet avec la Chine, mais il envisagerait sérieusement l’invitation du président chinois, Xi Jinping.

- Le PIB chinois s’est contracté de 5,4 % à 5,2 % au cours du 2e trimestre.

- L’Anec estime que le Brésil exportera 12,05 millions de tonnes de soya ce mois-ci, ce qui représenterait une baisse de 60,000 tonnes par rapport à son précédent rapport.

- La Commission européenne estime que, depuis le début de 2025/26 jusqu’à dimanche dernier, l’UE a importé 738,000 tonnes de soya, soit une baisse de 37 % sur un an.

- L’Inde a importé 150,000 tonnes de tourteau de soya originaire de Chine. Les exportateurs chinois cherchent actuellement à réduire leurs surplus et vendent au rabais.

Analyse sommaire – Soya

- Le rapport d’hier sur la progression des cultures a surpris plusieurs analystes et spéculateurs : il montrait une amélioration constante des conditions de culture pour le soya américain.

- Le retard des importations européennes de soya n’a pas aidé : il indique que l’offre mondiale s’écoule plus lentement que prévu.

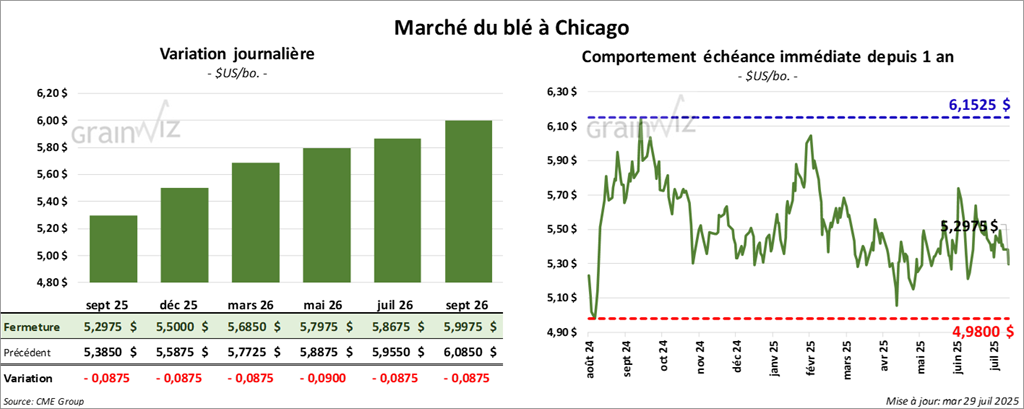

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,2975 $ (- 8 ¾ cents). Celui décembre 25 a fermé à 5,5000 $ (- 8 ¾ cents). Celui mars 26 a terminé à 5,6850 $ (- 8 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,2600 $ (- ½ cent). Celui décembre 25 a clôturé à 5,4675 $ (- 1 cent). Celui mars 26 a fermé à 5,6725 $ (- 1 cent).

À Minneapolis, le contrat de blé printemps septembre 25 a terminé à 5,7750 $ (+ 5,7168 points). Celui décembre 25 a fini à 6,0000 $ (+ 5,9397 points). Celui mars 26 a clôturé à 6,2100 $ (+ 6,1476 points).

- SovEcon rapporte qu’en Russie, deux des 31 districts de la région de Voronej, dans l’ouest du pays, ont déclaré l’état d’urgence après de violents orages, de forts vents et des épisodes de grêle.

- Récemment, le président Donald Trump a lancé un ultimatum de 50 jours au président russe Vladimir Poutine pour hâter la fin de la guerre en Ukraine, sans toutefois préciser ses intentions. Les analystes s’attendent à ce qu’il ajoute des sanctions ou renforce les tarifs sur les produits d’origine russe.

- World Weather a indiqué que les conditions de culture dans l’Ouest canadien demeurent préoccupantes. La sécheresse qui y sévit devrait entraîner une baisse substantielle des rendements de blé.

- Aux États-Unis, l'Union Pacific a annoncé son intention d’acquérir Norfolk Southern, créant ainsi la première compagnie ferroviaire transcontinentale américaine. La transaction devra toutefois être approuvée par le Bureau de la concurrence, et une telle fusion pourrait prendre des dizaines d’années avant de se concrétiser totalement.

- La Commission européenne estime que, depuis le début de 2025/26 (1er juillet) jusqu’au 27 juillet, l’UE a exporté 803,256 tonnes de blé, une forte baisse par rapport aux 2,248 millions de tonnes de l’an passé.

Analyse sommaire – Blé

- Des ajustements techniques ont été observés tout au long des séances du blé américain.

- Le rapport d’hier sur la progression des cultures indiquait une détérioration des conditions du blé de printemps, attirant des acheteurs de contrats correspondants qui misent sur une offre plus faible même après les récoltes.

- Par ailleurs, le fait qu’aux États-Unis, les récoltes de blé d’hiver et de printemps soient en cours a limité le potentiel de hausse des contrats.

- L’idée que l’Union européenne éprouve davantage de difficultés à écouler ses stocks de blé laisse penser que les acheteurs se font plus rares, du moins pour l’instant.

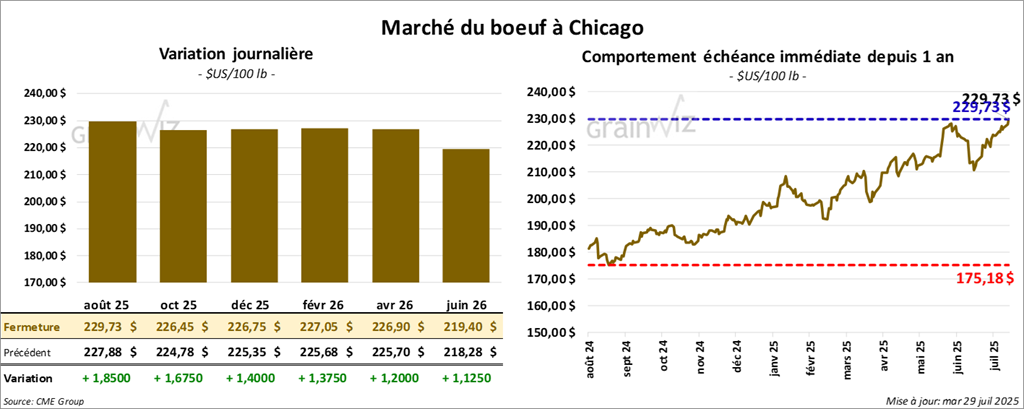

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 229,72 $ (+ 1,85 $). Celui octobre 25 a fermé à 226,45 $ (+ 1,68 $). Celui décembre 25 a terminé à 226,75 $ (+ 1,40 $).

Quant au veau américain, le contrat août 25 a fini à 336,20 $ (+ 2,67 $). Celui septembre 25 a clôturé à 337,07 $ (+ 2,52 $). Celui octobre 25 a fermé à 335,90 $ (+ 2,55 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 2,27 $ à 332,20 $.

- Cet après-midi, la valeur du surgelé a reculé, l’écart Ch/Se s’élargissant à 21,71 $. La découpe « Choice » a régressé de 3,54 $ à 364,19 $, tandis que la « Select » a perdu 4,37 $ à 342,48 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 113,000 têtes, soit une hausse de 1,000 têtes par rapport à la semaine précédente et une baisse de 9,591 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 221,000 têtes, ce qui représente une augmentation de 4,000 têtes par rapport à la semaine précédente et une baisse de 15,899 têtes par rapport à l’an passé.

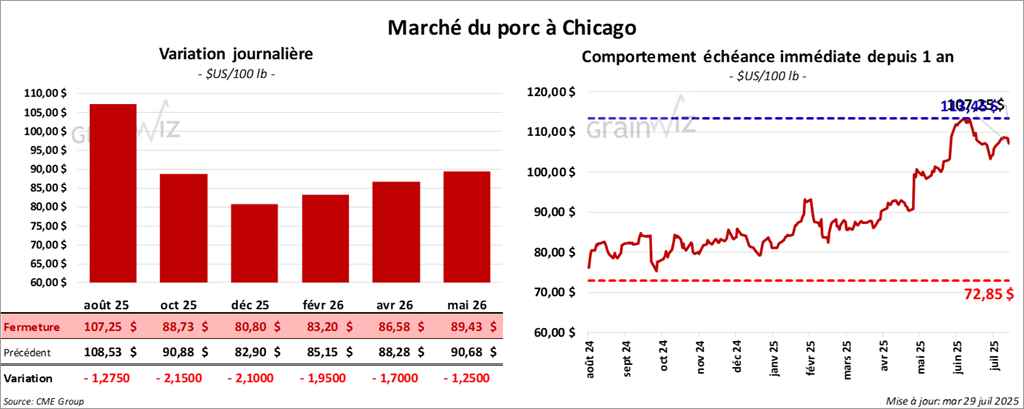

Porc

Le contrat de porc américain août 25 a clôturé à 107,25 $ (- 1,27 $). Celui octobre 25 a fermé à 88,72 $ (- 2,15 $). Celui décembre 25 a terminé à 80,80 $ (- 2,10 $).

- À la clôture, le CME Lean Hog Index avait gagné 33 cents pour atteindre 110,28 $.

- Cet après-midi, le prix moyen au comptant de la carcasse avait progressé de 79 cents à 112,14 $.

- La valeur moyenne des découpes a reculé de 2,44 $ à 115,85 $. Dans le détail : longe, -4,11 $ (98,28 $) ; fesse, -2,81 $ (115,06 $) ; épaule, -4,99 $ (90,90 $) ; côte, -20 cents (148,15 $) ; jambon, +3,04 $ (117,20 $) ; flanc, -7,95 $ (184,54 $).

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 460,000 têtes, soit une baisse de 16,000 têtes par rapport à la semaine précédente et une réduction de 16,195 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 902,000 têtes, ce qui équivaut à une baisse de 21,000 têtes par rapport à la semaine précédente et à une réduction de 46,256 têtes par rapport à l’an passé.

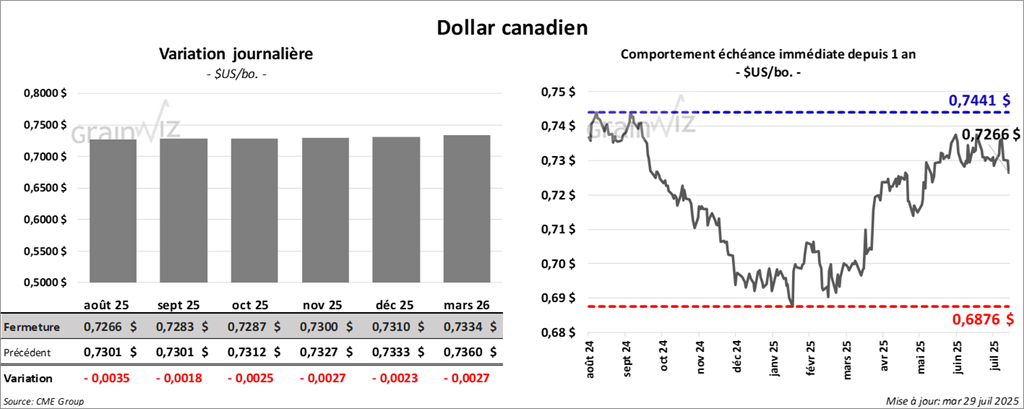

Dollar canadien

Dollar canadien