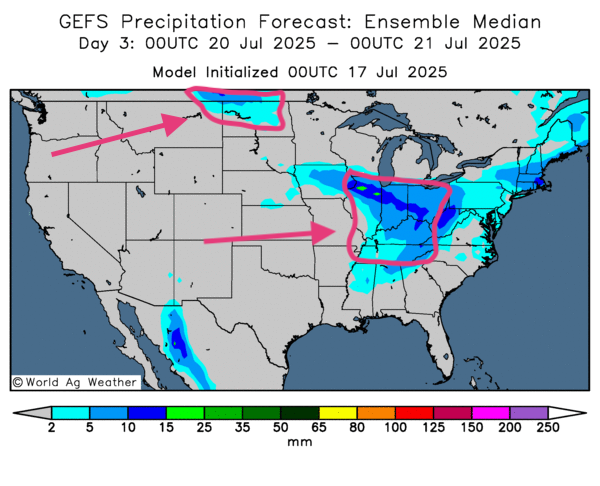

Météo – États-Unis

- World Weather prévoit peu de changements météorologiques pour les prochains jours. L'organisme anticipe des précipitations pour une bonne partie du Corn Belt, un système qui pourrait continuer jusqu’à la semaine prochaine. Un changement météo pourrait toutefois arriver en provoquant une augmentation des températures et une hausse d’une humidité excessive à plusieurs endroits. Mais il devrait possiblement s'accompagner d’un assèchement rapide par la suite.

- Pour sa part, la NOAA prévoit à court terme une météo qui devrait présenter une augmentation des températures pour une bonne partie du Midwest, avant de baisser au cours du week-end à des niveaux plus acceptables. Pour la semaine prochaine, l'organisme pense que le temps sera plus sec pour la plupart des régions du Midwest et des Plaines américaines. Il est également d'avis qu’au cours de cette période, les températures pourraient retourner à la hausse dans plusieurs secteurs.

- Globalement, les prévisions météo pour les États-Unis sont favorables à court terme. L'analyse des cartes américaines (GFS), fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle surtout des possibilités d'averses pour le Sud des Grands Lacs. Certaines régions à l'ouest, comme l'Iowa, pourraient également recevoir des averses bénéfiques. L'analyse indique aussi des probabilités de temps plus sec pour plusieurs parties des Plaines américaines.

- Comme le montre la carte du 3e jour, les précipitations pourraient se concentrer surtout dans l’Est du Midwest et même plus au sud, vers le Kentucky et le Tennessee. Elle indique aussi des possibilités de pluie dans l'extrême nord des Plaines américaines. Ces averses pourraient même se profiler plus au nord, dans l'Ouest canadien.

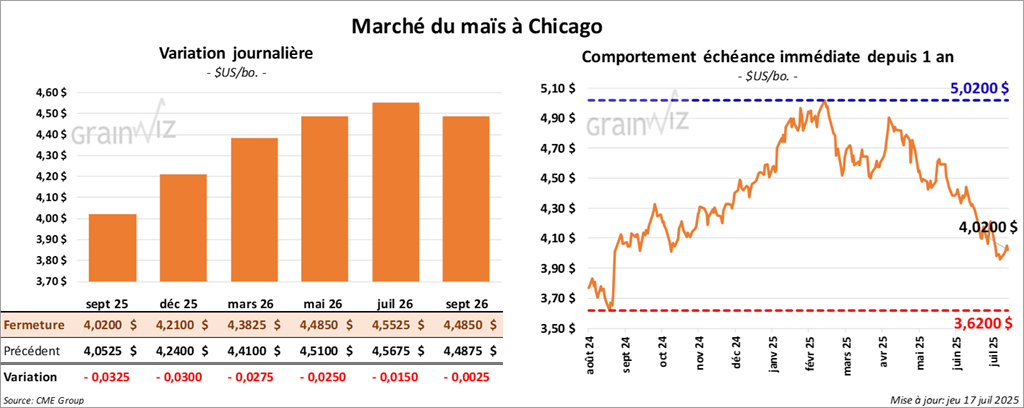

Maïs

Le contrat de maïs US septembre 25 a clôturé à 4,0200 $ (- 3 ¼ cents). Celui décembre 25 a fermé à 4,2100 $ (- 3 cents). Celui mars 26 a terminé à 4,3825 $ (- 2 ¾ cents).

- Durant la semaine du 10 juillet dernier, les ventes nettes à l'exportation de maïs américain 2024/25 ont été de 97 600 tonnes, ce qui était un creux de l'année commerciale, une baisse de 92% comparativement à la semaine précédente et une réduction de 89% par rapport à la moyenne des 4 dernières semaines. Le Japon et la Colombie ont été les plus grands acheteurs.

Pour 2025/26, les ventes nettes à l'exportation ont été de 565 900 tonnes. Les destinations inconnues et le Mexique ont été les plus grands acheteurs.

Les attentes des analystes étaient entre 900 000 et 2,1 millions de tonnes.

- LSEG a augmenté son anticipation de la production de maïs brésilien de 1% à 131,2 millions de tonnes. Il explique que la densité végétale est élevée dans le Mato Grosso.

- En Argentine, le Rosario Grain Exchange maintient inchangée son évaluation de la production de maïs argentin à 48,5 millions de tonnes. Mais, dans le cas de 2025/26, l'organisme a réduit son anticipation de 700 000 tonnes à 20 millions de tonnes en raison de la baisse des semis de 200 000 hectares.

- L’International Grains Council (IGC) a laissé inchangée son anticipation de la production mondiale de maïs 2025/26, c'est‑à‑dire une augmentation de 48 millions à 1,276 milliard de tonnes.

- Aux États-Unis, le président Donald Trump essaie de convaincre les autorités de Coca-Cola d’utiliser de la canne à sucre plutôt que du fructose de maïs pour ses produits. Le président est d'avis que le sucre issu de la canne à sucre est le « vrai » sucre. Coca-Cola vend chaque année 3 milliards de gallons de breuvage aux États-Unis. Normalement, un gallon de Coke contient 0,9 livre de fructose de maïs, ce qui implique que 0,03 boisseau de maïs est utilisé dans la fabrication de chaque livre de fructose de maïs.

- Pour le 15 juillet dernier, l’US Drought Monitor estime que 9% des plants de maïs américain étaient dans des zones de sécheresse, ce qui était une baisse de 3% comparativement à la semaine précédente, mais aussi une hausse de 4 points par rapport à l'an passé.

- Récemment, la présidente du Mexique, Claudia Sheinbaum, s’est entretenue avec le premier ministre du Canada, Mark Carney. Ils ont convenu d’une coopération mutuelle pour faire face aux tarifs douaniers qui pourraient être imposés par les Américains le mois prochain. Ils ont discuté notamment de stratégies pour faire face à ce type de problème.

Analyse sommaire – Maïs

- La journée d'aujourd'hui, dans le maïs américain, a été celle d'ajustements techniques, le plus souvent à la baisse.

- Les données sur les ventes à l'exportation de maïs américain ont déçu ; elles ont engagé la baisse des cours.

- À ceci s'ajoute la météo toujours favorable dans la plupart des régions du Midwest et des Plaines américaines. Les spéculateurs et les analystes ont tenu compte du fait que le temps pourrait s’assécher temporairement, mais sans conséquence directe.

- L'idée que Coca-Cola pourrait éliminer le sirop de maïs comme additif dans ses différents breuvages a limité le potentiel de hausse des cours.

- La possibilité persistante d'une bonne production de maïs brésilien attire toujours les vendeurs.

- Les données de l’IGC concernant la production mondiale de maïs étaient sans conséquence puisque, depuis le dernier rapport, les chiffres n'ont pas changé ; la hausse était déjà prévue.

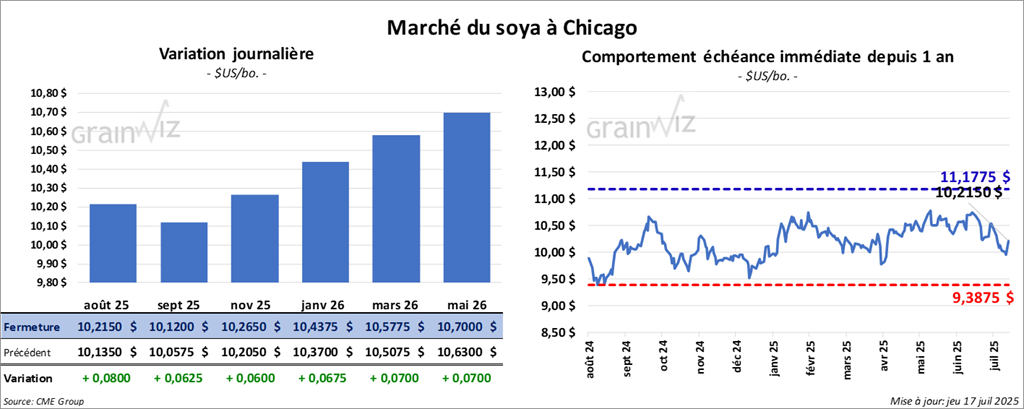

Soya

Soya

Le contrat de soya US août 25 a clôturé à 10,2150 $ (+ 8 cents). Celui septembre 25 a fermé 10,1200 $ (+ 6 ¼ cents). Celui novembre 25 a terminé à 10,2650 $ (+ 6 cents).

Quant au tourteau de soya US, le contrat août 25 a fini à 268,70 $/tonne (+ 30 cents/tonne). Celui septembre 25 a clôturé à 273,10 $/tonne (+ 40 cents/tonne). Celui octobre 25 a fermé à 276,80 $/tonne (+ 20 cents/tonne).

Du côté de l'huile de soya US, le contrat août 25 a terminé à 56,22 $ (+ 140 points). Celui de septembre 25 a fini à 56,06 $ (+ 142 points).

- Les ventes nettes à l'exportation de soya américain 2024/25 ont été de 271 900 tonnes, soit une baisse de 46% comparativement à la semaine précédente et une réduction de 39% par rapport à la moyenne des 4 dernières semaines. Taïwan et l'Allemagne ont été les plus grandes acheteuses.

Pour 2025/26, les ventes nettes à l'exportation ont été de 529 600 tonnes. Le Mexique et les destinations inconnues ont été les plus grands acheteurs.

Les projections des analystes étaient entre 350 000 et 1,0 million de tonnes.

- Quant au tourteau de soya américain, les ventes nettes à l'exportation de 2024/25 ont été de 356 500 tonnes, une augmentation de 72% comparativement à la semaine précédente et une hausse de 86% par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Colombie ont été les plus grandes acheteuses.

Pour 2025/26, les ventes nettes à l'exportation ont été de 174 000 tonnes. Les Philippines et les destinations inconnues ont été les plus grandes acheteuses.

Les prévisions des analystes étaient entre 200 000 et 700 000 tonnes.

- Du côté de l'huile de soya américain, les ventes nettes à l'exportation de 2024/25 ont été de 7 900 tonnes, ce qui était une hausse de 97% comparativement à la semaine précédente et une augmentation de 71% par rapport à la moyenne des 4 dernières semaines. Le Venezuela et le Mexique ont été les plus grands acheteurs.

Les anticipations des analystes étaient entre 0 et 23 000 tonnes.

- Pour le Midwest et les Plaines américaines, LSEG prévoit un mois d’août plus sec que le mois actuel.

- Le Rosario Grain Exchange a augmenté son estimation de la production de soya argentin de 48,5 millions à 49,5 millions de tonnes.

- L’IGC prévoit toujours une production mondiale de soya à la hausse de 5 millions à 428 millions de tonnes.

- Le rapport de l’US Drought Monitor indique que 7% des plants de soya américain étaient en zone de sécheresse, soit une baisse de 2 points comparativement à la semaine précédente et une hausse de 2 points par rapport à l'an passé.

Analyse sommaire – Soya

- Contrairement à celles du maïs, les données sur les ventes à l'exportation ont été positives pour le soya américain et ses dérivés : elles ont attiré les acheteurs.

- Le rapport de l’US Drought Monitor a présenté des éléments neutres pour le soya américain : il n'a pas donné de direction claire aux différents cours.

- La météo actuelle, c'est-à-dire celle du Midwest et des Plaines américaines, est toujours favorable pour le soya américain et ses dérivés : elle exerce continuellement des pressions négatives sur le marché. Mais cette météo pourrait quand même rester bénéfique à plus ou moins long terme, malgré l'intermède de temps sec qui viendra.

- Les données de l’IGC concernant la production mondiale de soya étaient sans conséquence puisque, depuis le dernier rapport, les chiffres n'ont pas changé ; la hausse était déjà prévue.

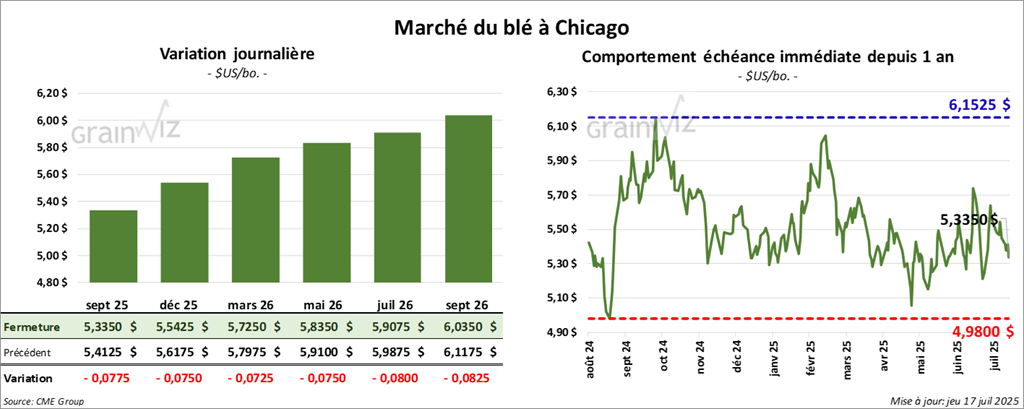

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,3350 $ (- 7 ¾ cents). Celui décembre 25 a fermé à 5,5425 $ (- 7 ½ cents). Celui mars 26 a terminé à 5,7250 $ (- 7 ¼ cents).

A Kansas, le contrat de blé dur rouge d’hiver a fini à 5,2275 $ (- 1 cent). Celui décembre 25 a clôturé à 5,4525 $ (- ¾ cent). Celui mars 26 a fermé à 5,6600 $ (- ¾ cent).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,9500 $ (+ 5,8901 points). Celui décembre 25 a fini à 6,1575 $ (+ 6,0955 points). Celui mars 26 a clôturé à 6,3425 $ (+ 6,2787 points).

- Les ventes nettes à l'exportation de blé 2025/26 ont été de 494 400 tonnes, ce qui était une baisse de 13% comparativement à la semaine précédente et une hausse de 8% par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Venezuela ont été les plus grands acheteurs.

Les attentes des analystes étaient entre 300 000 et 700 000 tonnes.

- Le Rosario Grain Exchange a abaissé son estimation de la production de blé argentin de 20,7 à 20 millions de tonnes.

- En Europe, les autorités françaises (FranceAgriMer) croient que les exportations de blé tendre français 2025/26 pourraient augmenter de 38% comparativement à l'an passé, période où l'humidité avait été excessive, assez pour réduire les rendements.

- Comme mentionné hier, en Russie, les conditions de culture dans le centre du pays se sont améliorées, de sorte que SovEcon a pu augmenter son anticipation de la production de 83,0 à 83,6 millions de tonnes.

- La sécheresse dans l’Ouest canadien et certaines régions des Plaines américaines force la baisse des rendements du blé dans ces secteurs. Mais World Weather anticipe quelques précipitations bénéfiques pour ces régions dans le courant du week-end.

- L’IGC projette toujours une production mondiale de blé 2025/26 à la hausse de 8 millions à 808 millions de tonnes.

- Le rapport de l’US Drought Monitor montre que les conditions de culture du blé d'hiver sont passées de 25% à 30% en zone de sécheresse. Il indique aussi que, l'an passé, 24% des cultures étaient en zone de sécheresse. Dans le cas du blé de printemps, le rapport montre que 36% des plants étaient en zone de sécheresse, soit une augmentation d’un point par rapport à la semaine précédente et une hausse de 24 points comparativement à l'an passé.

Analyse sommaire – Blé

- Des ajustements techniques ont eu lieu lors des différentes sessions de blé américain. La plupart ont concerné des ventes.

- Le rapport sur les ventes à l'exportation était correct pour le blé, mais sans plus. Il n'a pas donné de direction claire aux différents marchés.

- Les données de l’IGC concernant la production mondiale de blé étaient sans conséquence puisque, depuis le dernier rapport, les chiffres n'ont pas changé ; la hausse était déjà prévue.

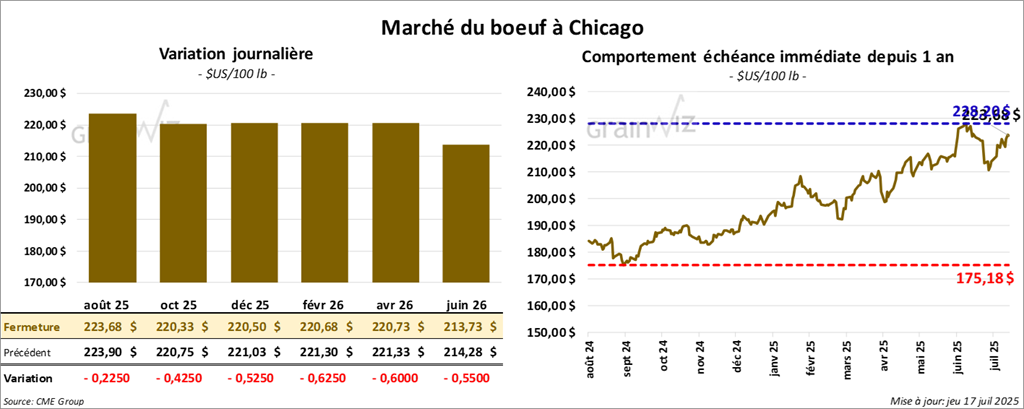

Bœuf

Le contrat de bœuf US août 25 a clôturé à 223,68 $ (- 23 cents). Celui octobre 25 a fermé à 220,32 $ (- 42 cents). Celui décembre 25 a terminé à 220,50 $ (- 53 cents).

Quant au veau US, le contrat août 25 a fini à 325,00 $ (- 57 cents). Celui septembre 25 a clôturé à 325,43 $ (- 42 cents). Celui octobre 25 a fermé à 323,68 $ (- 30 cents).

- Aujourd'hui, le CME Feeder Cattle Index a augmenté de 26 cents à 322,17 $.

- Dans la journée, le Fed Cattle Exchange (Central Stockyards) a vendu 80 têtes (mixées) des 952 têtes offertes en ligne (États-Unis). Le prix moyen des ventes était de 238,00 $. Les lots vendus concernaient le secteur IA. Les prix de réserve variaient entre 230,00 $ et 238,00 $. Les offres les plus élevées étaient entre 0,00 $ et 238,00 $.

- Cet après-midi, la valeur du surgelé était en progression partagée, avec un écart Ch/Se qui s'est élargi à 19,44 $. La découpe « Choice » a augmenté de 43 cents à 373,28 $. Celle « Select » a perdu 4,07 $ à 353,84 $.

- Les ventes nettes à l'exportation de bœuf américain 2025 ont été de 8 800 tonnes, soit une baisse de 24% comparativement à la semaine précédente et une réduction de 28% par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les plus grands acheteurs.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 115 000 têtes, soit le même résultat que la semaine précédente ; il y a cependant une baisse de 500 têtes comparativement à l'an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 458 000 têtes, ce qui correspond à une baisse de 6 000 têtes par rapport à la semaine précédente et à une réduction de 20 053 têtes comparativement à l'an passé.

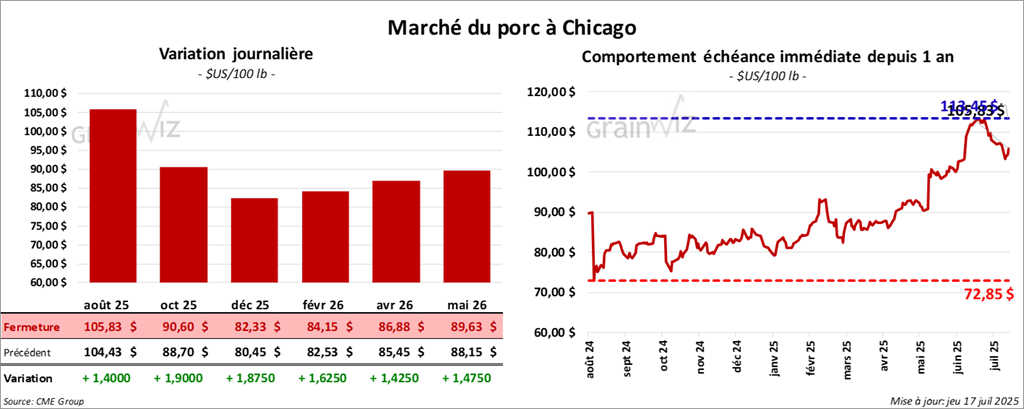

Porc

Porc

Le contrat de porc US août 25 a clôturé à 105,83 $ (+ 1,40 $). Celui octobre 25 a fermé à 90,60 $ (+ 1,90 $). Celui de décembre 25 a terminé à 82,33 $ (+ 1,88 $).

- Aujourd'hui, le CME Lean Hog Index a gagné 1 cent à 107,20 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,02 $ à 110,70 $. Quant à celui pour le vivant, il a fait de même en régressant de 41 cents à 82,66 $.

- La valeur moyenne des découpes a progressé de 1,58 $ à 116,32 $. Dans le détail : longe, + 2,66 $ (101,05 $); fesse, + 94 cents (122,18 $); épaule, + 1,12 $ (94,34 $); côte, - 4,15 $ (149,48 $); jambon, + 96 cents (107,24 $); flanc, + 3,45 $ (188,37 $).

- Les ventes nettes à l'exportation de porc américain 2025 ont été de 17 100 tonnes, une baisse de 30% comparativement à la semaine précédente et une réduction de 48% par rapport à la moyenne des 4 dernières semaines.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 473 000 têtes, soit le même résultat que la semaine précédente et une baisse de 396 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,870 million de têtes, ce qui représente une baisse de 21 000 têtes par rapport à la semaine précédente et une réduction de 38 059 têtes comparativement à l'an passé.

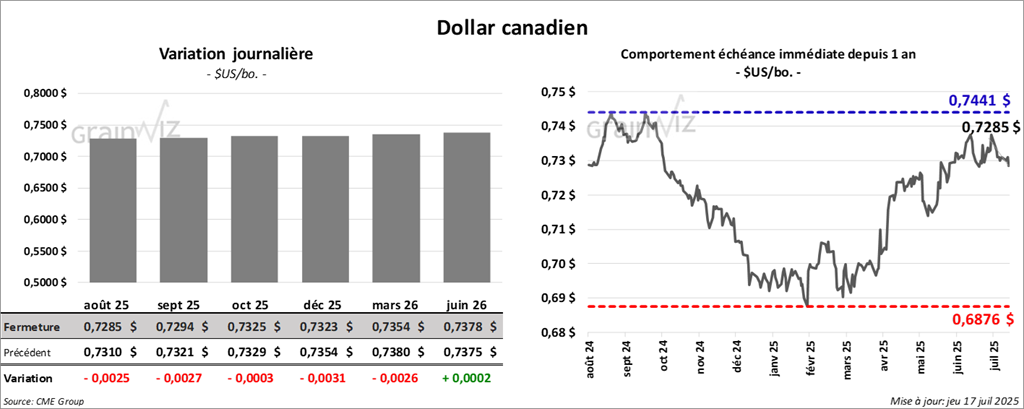

Dollar canadien

Dollar canadien