Météo – États-Unis

- À plus ou moins long terme, World Weather prévoit des conditions favorables pour la plupart des régions du Midwest et des Plaines américaines, ce qui devrait stimuler le développement des différentes cultures. Des conditions plus sèches pourraient néanmoins se manifester dans le sud des Plaines américaines et, plus à l'est, dans certaines parties du delta du Mississippi. Toutefois, aucun stress hydrique ou thermique conséquent n'est anticipé dans ces secteurs.

- Pour les prochains jours, la NOAA anticipe des averses bénéfiques pour le centre du Corn Belt. Et au cours de la même période, l'organisme projette des températures supérieures à la normale pour le sud des Plaines américaines. Ces températures pourraient ensuite s'étendre plus à l'est, vers le Midwest.

- À plus long terme, selon des météorologues de firmes privées, des précipitations moins abondantes accompagnées d'une chaleur élevée pourraient toucher plusieurs régions du Midwest le mois prochain.

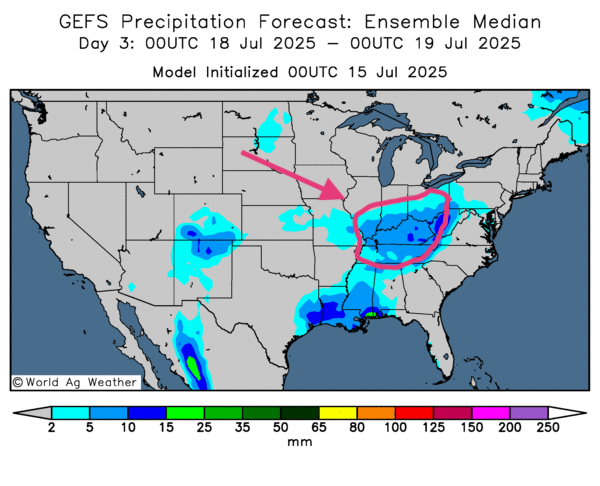

- Essentiellement, les prévisions météo pour les États-Unis restent favorables à court terme. L'analyse des cartes américaines (GFS), fournies par World Ag Weather et dessinées jusqu'au 3ᵉ jour, révèle une alternance bénéfique de pluie et d'ensoleillement pour la plupart des régions du Midwest et des Plaines américaines. Mais le nord et l'extrême sud des Plaines américaines pourraient faire exception avec un temps sec persistant.

- Comme le montre la carte américaine dessinée pour le 3ᵉ jour, des précipitations sont attendues au sud du Midwest, à la hauteur du Kentucky et du Tennessee. Certaines régions au sud de l’Illinois, de l'Indiana et de l'Ohio pourraient également recevoir des averses favorables.

Maïs

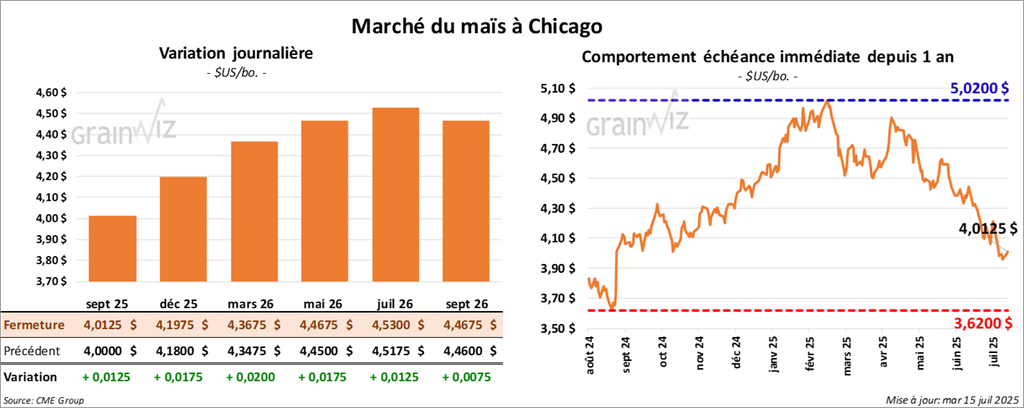

Le contrat de maïs US septembre 25 a clôturé à 4,0125 $ (+ 1 ¼ cent). Celui décembre 25 a fermé à 4,1975 $ (+ 1 ¾ cent). Celui mars 26 a terminé à 4,3675 $ (+ 2 cents).

- Michael Cordonnier, de Soybean & Corn Advisor, estime que les conditions météo sont presque idéales pour les cultures de maïs américain. Par conséquent, il s'attend à une augmentation des rendements, presque à des records possibles, pour le maïs américain. Il a donc relevé son estimation de rendement de 2 bpa, à 182 bpa, pour une production totale de 15,79 milliards de boisseaux.

- Au Brésil, des rendements record de maïs safrinha ont été rapportés dans l'État du Mato Grosso, premier État producteur de maïs du pays. Des rendements supérieurs aux attentes ont également été constatés dans le Mato Grosso do Sul et, plus à l’est, dans le Paraná.

- Tel que mentionné hier, la récolte de maïs safrinha brésilien n'est terminée qu'à 40 %, un net retard comparativement aux 74 % de l'an dernier. Toutefois, les autorités estiment que les travaux pourraient désormais s'accélérer rapidement.

- Malgré la menace de droits de douane éventuels, les analystes d'AgResource pensent que le Mexique continuera d'importer du maïs américain, pour un total cette année de 900 millions de boisseaux (22,9 millions de tonnes), en hausse par rapport à 2023 et 2024.

Analyse sommaire — Maïs

- La séance a été particulièrement volatile : les spéculateurs ont multiplié les manœuvres techniques, ce qui explique la quasi‑stagnation des prix du maïs américain.

- Le rapport d'hier sur la progression des cultures américaines n’a pas donné d’orientation précise, ses chiffres étant jugés neutres.

- La météo favorable dans le Midwest et, dans une certaine mesure, dans les Plaines américaines a limité tout potentiel de hausse.

Soya

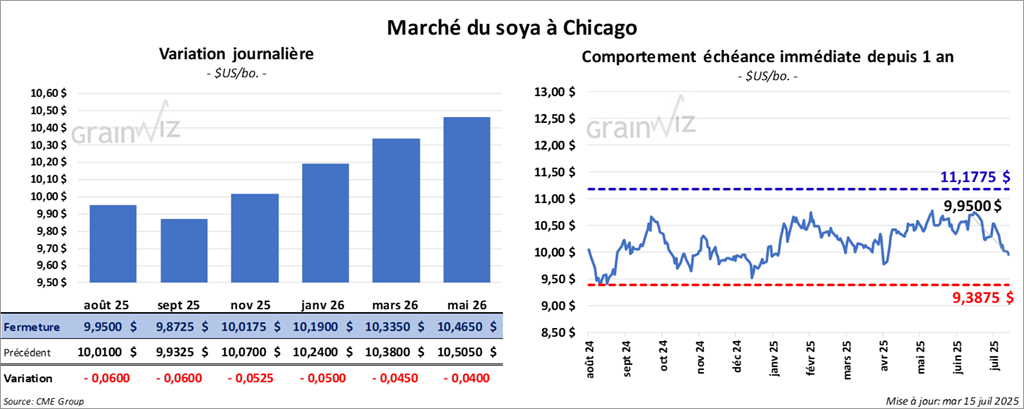

Le contrat de soya US août 25 a clôturé à 9,9500 $ (- 6 cents). Celui septembre 25 a fermé à 9,8725 $ (- 6 cents). Celui novembre 25 a terminé à 10,0175 $ (- 5 ¼ cents).

Quant au tourteau de soya US, le contrat août 25 a fini 265,30 $/tonne (-2,40 $/tonne). Celui septembre 25 a clôturé à 269,50 $/tonne (- 2,30 $/tonne). Celui octobre 25 a fermé à 273,20 $/tonne (- 2,20 $/tonne).

Du côté de l'huile de soya US, le contrat août 25 a terminé à 54,56 $ (+ 39 points). Celui septembre 25 a fini à 54,42 $ (+ 43 points).

- Michael Cordonnier estime que les conditions pour le soya américain ne sont pas tout à fait aussi favorables que pour le maïs. Il anticipe un mois prochain plus compliqué pour le soya, alors qu’il entrera dans des stades clés de son développement. Néanmoins, il prévoit une hausse du rendement de 1 bpa, à 52,5 bpa, pour une production de 4,33 milliards de boisseaux.

- Ce matin, le NOPA a publié son rapport mensuel : ses membres auraient trituré 185,7 millions de boisseaux de soya américain le mois dernier, un chiffre supérieur aux attentes des analystes (185,2 millions de boisseaux) mais en baisse de 3,69 % sur un mois. C’est toutefois une hausse de 5,76 % sur un an. Les stocks d'huile de soya américain auraient reculé à 1,366 milliard de livres.

Analyse sommaire — Soya

- L'amélioration des conditions de culture américaines, mise en évidence par le rapport d’hier, a limité le potentiel de hausse et encouragé les vendeurs.

- La météo globalement favorable dans le Midwest et les Plaines américaines a aussi exercé une pression négative sur les prix du soya américain et de ses dérivés.

- L'offre abondante en Amérique du Sud, surtout au Brésil, continue de freiner toute appréciation des cours.

- Le rapport du NOPA, qui signale une hausse de la trituration et une baisse des stocks d'huile, a surtout profité aux cours de l'huile de soya américain.

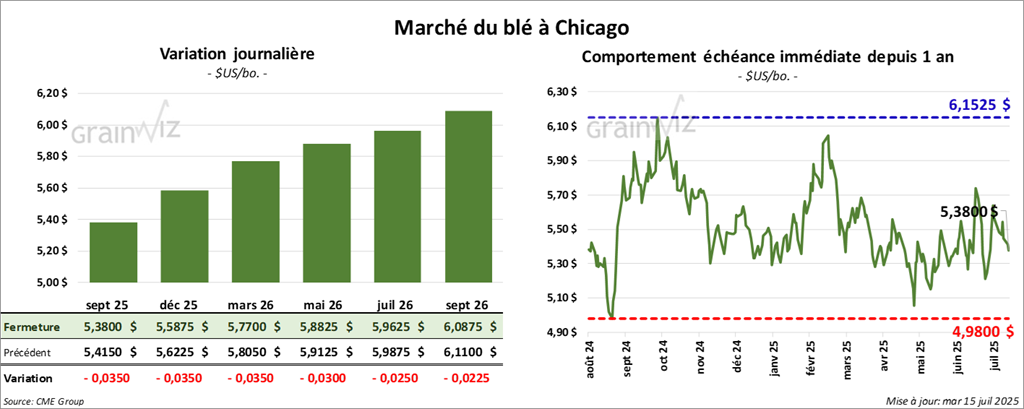

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,3800 $ (- 3 ½ cents). Celui décembre 25 a fermé à 5,5875 $ (- 3 ½ cents). Celui mars 26 a terminé à 5,7700 $ (- 3 ½ cents).

À Kansas, le contrat de blé dur rouge d'hiver septembre 25 a fini à 5,2300 $ (- 1 ¼ cent). Celui décembre 25 a clôturé à 5,4550 $ (- 2 ¾ cents). Celui mars 26 a fermé à 5,7700 $ (- 3 ½ cents).

Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 6,0125 $ (+ 5,9521 points). Celui décembre 25 a fini à 6,2125 $ (+ 6,1502 points). Celui mars 26 a clôturé à 6,3950 $ (- 2 ¼ cents).

- En France, FranceAgriMer prévoit une production de blé tendre à 32,6 millions de tonnes, soit 6,93 millions de tonnes de plus qu’en 2024 (+27 %). Rappelons que la récolte précédente avait été la plus faible depuis les années 1980, notamment à cause d’inondations récurrentes. Plusieurs régions françaises connaissent actuellement une sécheresse accompagnée de fortes chaleurs, mais la situation reste sous contrôle pour l'instant.

- En Russie, IKAR a réduit son estimation de production de blé de 500 000 t, à 84 millions de tonnes, évoquant les conditions difficiles dans le sud, autour de Rostov, frappé par une sécheresse persistante. Par conséquent, IKAR a abaissé son anticipation des exportations de blé russe de 500 000 t, à 42 millions de tonnes pour 2025‑2026.

- Des averses sont attendues dans l'Ouest canadien et dans certaines régions des Plaines américaines ; elles pourraient soulager les secteurs les plus touchés par la sécheresse.

Analyse sommaire — Blé

- Des manœuvres techniques ont animé le marché du blé américain.

- Les retards de récolte du blé d'hiver, révélés hier dans le rapport sur la progression des cultures américaines, ont apporté un soutien et limité la baisse des contrats.

- Les problèmes de production en Russie ont également contribué à contenir le recul des prix.

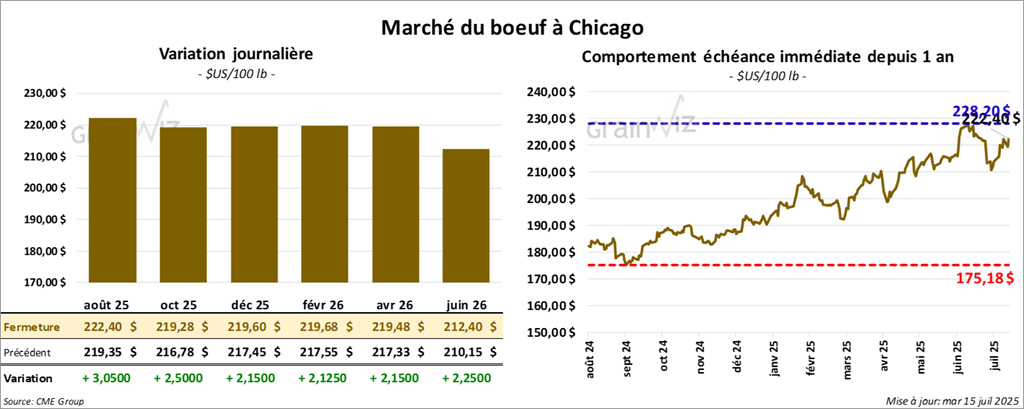

Bœuf

Le contrat de bœuf US août 25 a clôturé à 222,40 $ (+ 3,05 $). Celui octobre 25 a fermé à 219,28 $ (+ 2,50 $). Celui de décembre 25 a terminé à 219,60 $ (+ 2,15 $).

Quant au veau US, le contrat août 25 a fini à 322,27 $ (+ 2,80 $). Celui septembre 25 a clôturé à 322, 38 $ (+ 2,80 $). Celui octobre 25 a fermé à 320,48 $ (+ 2,77 $).

- Aujourd’hui, le CME Feeder Cattle Index a progressé de 1,21 $, à 321,10 $.

- Cet après‑midi, la valeur des découpes surgelées a évolué de façon contrastée ; l’écart Choice/Select s’est élargi à 15,14 $. La découpe « Choice » a gagné 0,65 $, à 377,72 $, tandis que la « Select » a reculé de 2,00 $, à 362,58 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 118 000 têtes, un résultat identique à la semaine passée et en baisse de 4 663 têtes par rapport à l'an dernier.

L’organisme estime le cumulatif hebdomadaire à 230 000 têtes, soit 2 000 têtes de moins que la semaine précédente et 10 090 têtes de moins qu’il y a un an.

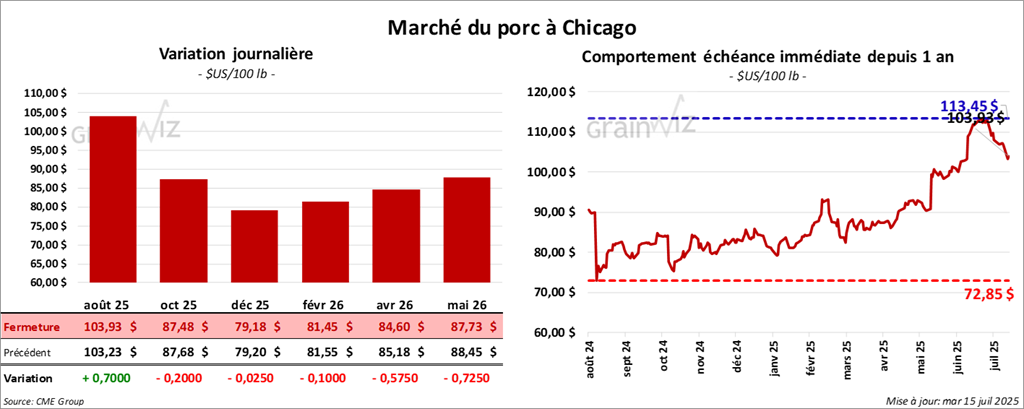

Porc

Le contrat de porc US août 25 a clôturé à 103,92 $ (+ 70 cents). Celui octobre 25 a fermé à 87, 47 $ (- 20 cents). Celui décembre 25 a terminé à 79,17 $ (- 3 cents).

- Aujourd’hui, le CME Lean Hog Index a reculé de 0,04 $, à 107,10 $.

- Cet après‑midi, le prix moyen au comptant de la carcasse a progressé de 3,02 $, à 112,60 $. Le prix pour les porcs vivants a, quant à lui, baissé de 0,23 $, à 80,43 $.

- La valeur moyenne des découpes a gagné 0,17 $, à 114,02 $. Détail : longe, –0,32 $ (100,30 $) ; fesse, –2,01 $ (124,77 $) ; épaule, –0,99 $ (92,53 $) ; côte, –3,31 $ (153,01 $) ; jambon, +1,17 $ (104,70 $) ; flanc, +2,72 $ (180,00 $).

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 474 000 têtes, soit 5 000 têtes de plus que la semaine précédente et 5 980 têtes de moins que l’an dernier.

Il évalue le cumulatif hebdomadaire à 941 000 têtes, en baisse de 6 000 têtes par rapport à la semaine précédente et de 13 913 têtes d'une année sur l'autre.

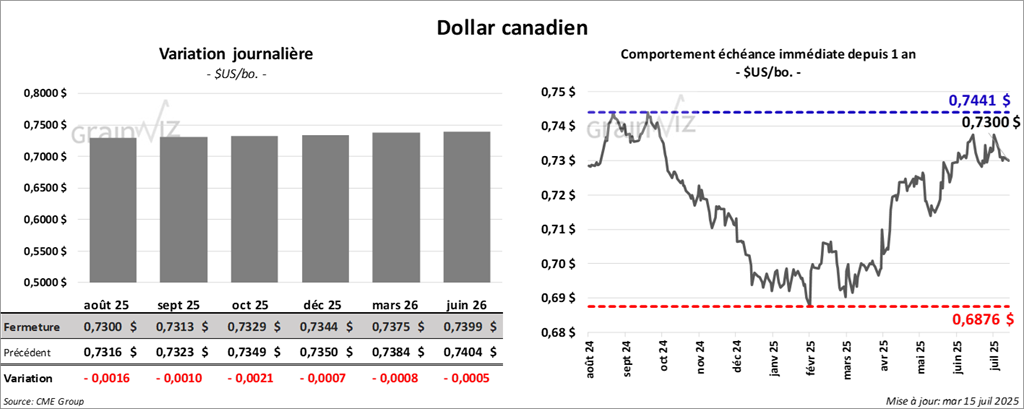

Dollar canadien