Météo – États-Unis

- Pour la semaine, la NOAA anticipe des averses bénéfiques pour le centre du Midwest, ce qui devrait favoriser le développement des différentes cultures. Pour la même période, World Weather prévoit également des précipitations sur l’ensemble du Midwest, mais il ajoute que les températures pourraient se rafraîchir.

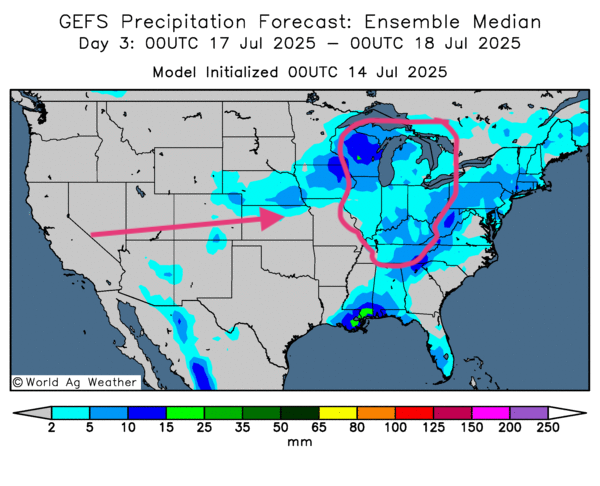

- Essentiellement, les prévisions météo pour les États‑Unis demeurent favorables à court terme. L’analyse des cartes américaines (GFS), fournies par World Ag Weather et tracées jusqu’au 3e jour, révèle des possibilités d’alternance de pluie et d’ensoleillement à la grandeur du Midwest et des Plaines américaines. Le sud des Plaines, à la hauteur de l’Oklahoma et du Texas, demeure l’exception avec des possibilités de temps sec persistant. Quelques régions plus au nord, dans les environs du Dakota du Nord, pourraient également connaître des conditions sèches durables.

- Comme le montre cette carte du 3e jour, des précipitations autour des Grands Lacs et, plus au sud, vers le Kentucky et le Tennessee notamment, pourraient survenir. Certains secteurs plus à l’ouest, entre l’Iowa et le Nebraska, pourraient également recevoir certaines précipitations.

Maïs

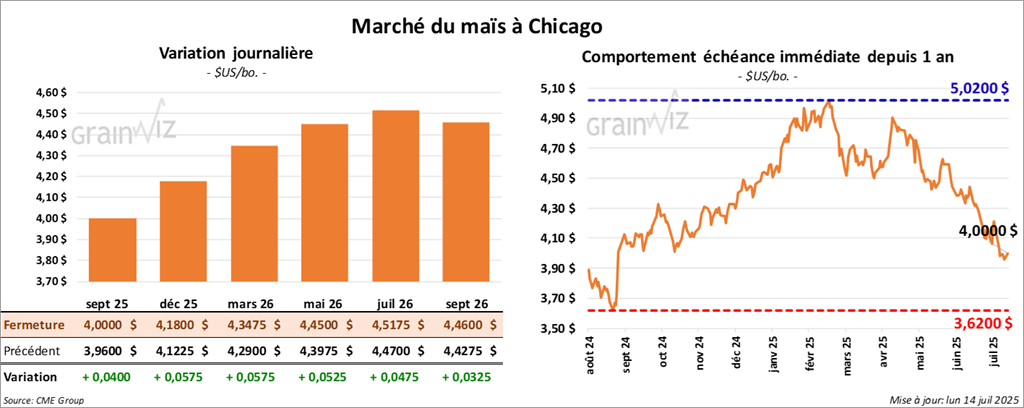

Le contrat de mais US septembre 25 a clôturé à 4,0000 $ (+ 4 cents). Celui décembre 25 a fermé à 4,1800 $ (+ 5 ¾ cents). Celui mars 26 a terminé à 4,3475 $ (+ 5 ¾ cents).

- Durant la semaine du 10 juillet dernier, les inspections à l’exportation de maïs américain se sont élevées à 1 287 159 t, soit une baisse de 17,7 % par rapport à la semaine précédente, mais une hausse de 17,1 % comparativement à l’an dernier. Les attentes des analystes oscillaient entre 1,2 et 1,5 million de tonnes. Le cumulatif annuel des inspections dépassait celui de l’an passé de 29,5 %, à 57 806 276 t.

- Au Brésil, Safras & Mercado estime que la seconde récolte de maïs (safrinha) est maintenant terminée à 26 %, accusant un retard par rapport aux 33 % de la moyenne des cinq dernières années.

- Le rapport sur la progression des cultures américaines publié cet après‑midi indique qu’hier, 34 % des cultures de maïs avaient franchi le stade de la soie, soit un retard de 5 % comparativement à l’an passé, mais une avance de 1 % sur la moyenne quinquennale. Il mentionne également que 7 % des cultures avaient atteint le stade pâteux, un résultat identique à celui de l’an dernier et une avance de 2 % sur la moyenne des cinq dernières années. Quant aux conditions de culture, l’USDA soutient qu’elles sont demeurées inchangées, 74 % des surfaces étant cotées bon/excellent.

- En Turquie, les autorités ramèneront à zéro les tarifs douaniers sur les importations de maïs afin d’augmenter l’approvisionnement du marché domestique d’environ 500 000 t.

Analyse sommaire

- La séance du jour sur le maïs américain a surtout été marquée par des manœuvres techniques, c’est‑à‑dire par des couvertures de positions à découvert.

- Le facteur météo très positif dans le Midwest et les Plaines américaines continue d’attirer les vendeurs, qui misent sur la hausse potentielle de l’offre américaine.

- Le rapport sur les inspections à l’exportation, correct sans plus, a opposé une résistance à la hausse des cours.

Soya

Soya

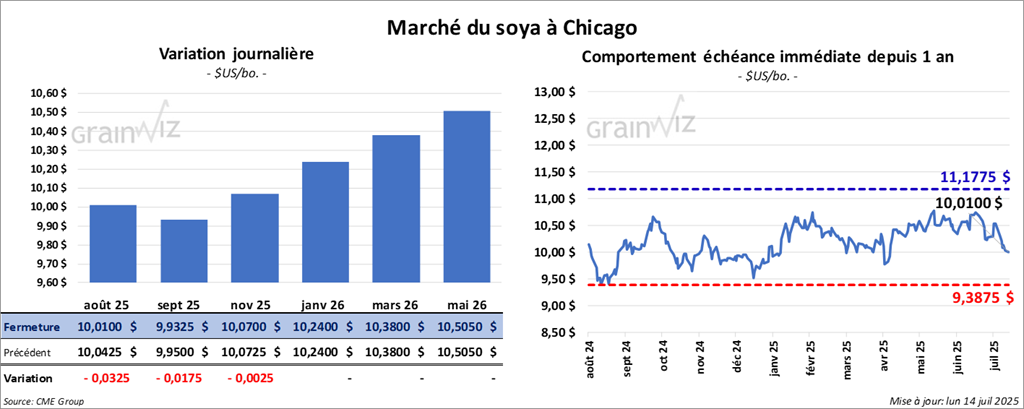

Le contrat de soya US août 25 a clôturé à 10,0100 $ (- 3 ¼ cents). Celui septembre 25 a fermé à 9, 9325 $ (- 1 ¾ cent). Celui novembre 25 a terminé à 10,0700 $ (- ¼ cent).

Quant au tourteau de soya US, le contrat août 25 a fini à 267,70 $/Tonne (-2,60 $/tonne). Celui septembre 25 a clôturé à, 271,80 $/tonne (- 2,40 $/tonne). Celui octobre 25 a fermé à 275,40 $/tonne (-2,00 $/tonne).

Du côté de l'huile de soya US, le contrat juillet 25 a terminé à 54,41 $ (0,00). Celui août 25 a fini 54,17 $ (+ 42 points).

- Les inspections à l’exportation de soya américain ont totalisé 147 045 t, soit une réduction de 63,2 % comparativement à la semaine précédente et une baisse de 16,1 % sur un an. Les projections des analystes se situaient entre 200 000 et 500 000 t. Le cumulatif annuel demeurait supérieur de 10,4 % à celui de l’an passé, à 46 411 264 t.

- Demain, la NOPA publiera son rapport mensuel sur la trituration de soya. Les analystes prévoient un recul par rapport à mai, mais une hausse par rapport à juin.

- En Chine, les douanes signalent que, depuis le début de l’année, les importations de soya brésilien ont atteint un niveau record. Au total, toutes origines confondues, la Chine aurait importé 12,26 millions de tonnes de soya le mois dernier, un volume néanmoins inférieur de 11,9 % à celui du mois précédent.

- Dans son rapport sur la progression des cultures américaines, l’USDA note qu’hier, 47 % des cultures de soya arrivaient en floraison, accusant un retard de 2 % par rapport à l’an dernier, un niveau toutefois conforme à la moyenne quinquennale. Il estime en outre que 15 % des cultures avaient formé leurs gousses, soit un retard de 2 % sur un an, mais une avance de 1 % comparativement à la moyenne des cinq dernières années. Enfin, l’USDA évalue que les conditions de culture classées bon/excellent sont passées de 66 % à 70 %.

Analyse sommaire

- La séance sur le soya américain et ses produits dérivés a été fortement influencée par un contexte météo très favorable pour le Midwest et les Plaines américaines.

- La possibilité d’une production record de soya au Brésil a pesé sur les prix.

- La préférence apparente de la Chine pour le soya brésilien au détriment du soya américain a également limité le potentiel haussier.

- Le rapport sur les inspections à l’exportation, jugé décevant, a accentué la pression à la baisse.

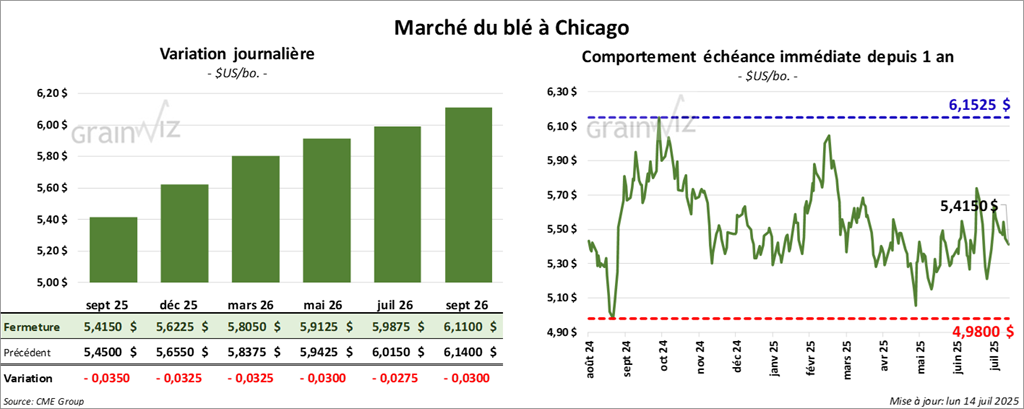

Blé

À Chicago, le contrat blé juillet 25 a clôturé à 5,3400 $ (- 12 cents). Celui septembre 25 a fermé à 5,4150 $ (- 3 ½ cents). Celui décembre 25 a terminé à 5,6225 $ (- 3 ¼ cents).

À Kansas, le contrat de blé dur rouge d'hiver juillet 25 a fini à 5,0575 $ (+ 1 ½ cent). Celui septembre 25 a clôturé à 5,2300 $ (- 1 ¼ cent). Celui décembre 25 a fermé à 5,4550 $ (- 2 ¾ cents).

À Minneapolis, le contrat de blé printemps septembre 25 a terminé à 6,0375 $ (+ 5,9761 points). Celui décembre 25 a fini à 6,2350 $ (+ 6,1717 points). Celui mars 26 a clôturé à 6,4175 $ (+ 6,3525 points).

- Les inspections à l’exportation de blé américain se sont chiffrées à 439 533 t, soit une réduction de 15,8 % par rapport à la semaine précédente et de 29,4 % en glissement annuel. Les analystes anticipaient entre 300 000 et 500 000 t. Le cumulatif annuel demeurait supérieur de 3,0 % à celui de l’an dernier, à 2 283 316 t.

- En Russie, les autorités estiment que les exportations de blé dépasseront les 1,2 million de tonnes expédiées en juin. De son côté, SovEcon pense qu’elles reculeront comparativement à juillet 2024, mois où elles avaient atteint 3,6 millions de tonnes.

- Le président Donald Trump a annoncé hier soir des droits de douane de 30 % sur certains produits de l’UE et du Mexique. La mesure entrera en vigueur le 1er août prochain. La présidente du Mexique, Claudia Sheinbaum, a indiqué que son gouvernement accélérerait les négociations avec les États‑Unis d’ici là.

- Selon le rapport de l’USDA sur la progression des cultures, la récolte de blé d’hiver est terminée à 63 %, soit un retard de 7 % par rapport à l’an passé et de 1 % sur la moyenne des cinq dernières années.

- Pour le blé de printemps, l’USDA estime que 78 % des cultures ont atteint le stade de l’épiaison, une avance de 4 % sur un an et de 3 % sur la moyenne quinquennale. Il note également que 54 % des cultures sont classées bon/excellent, en hausse par rapport aux 50 % de la semaine précédente.

- S’agissant de l’humidité des sols, l’USDA évalue qu’hier, 73 % des zones se situaient dans les catégories favorable/surplus, soit une baisse de 1 point de pourcentage par rapport à la semaine précédente.

- World Weather prévoit des précipitations dans l’Ouest canadien cette semaine et la suivante; ces averses seraient bénéfiques pour les secteurs fortement asséchés.

Analyse sommaire

- À l’instar du maïs et du soya, le marché du blé américain a connu des reculs ou des ajustements techniques.

- La récolte en cours de blé d’hiver exerce toujours une pression négative sur les prix.

- Le rapport sur les inspections à l’exportation, jugé médiocre, a limité toute tentative de rebond.

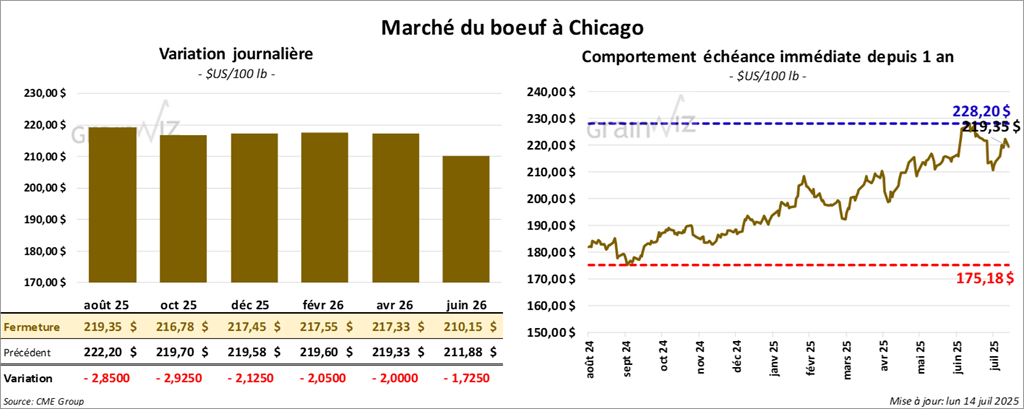

Bœuf

Le contrat de bœuf US août 25 a clôturé à 219,35 $ (-2,85 $). Celui octobre 25 a fermé à 216,78 $ (-2,93 $). Celui décembre 25 a terminé à 217,45 $ (-2,13 $).

Quant au veau US, le contrat août 25 a fini à 319, 48 $ (- 5,85 $). Celui septembre 25 a clôturé à 319,58 $ (- 5,83 $). Celui octobre 25 a fermé à 317, 70 $ (- 5,50 $).

- Aujourd’hui, le CME Feeder Cattle Index a reculé de 3,48 $ à 319,89 $.

- Cet après‑midi, la valeur du bœuf surgelé a fléchi, l’écart Choice/Select s’élargissant à 12,49 $. La découpe « Choice » a perdu 1,57 $, à 377,07 $, tandis que la découpe « Select » a chuté de 1,91 $, à 364,58 $.

- L’USDA évalue les abattages sous inspection fédérale à 112 000 têtes, soit une baisse de 2 000 têtes par rapport à la semaine précédente et de 5 427 têtes sur un an.

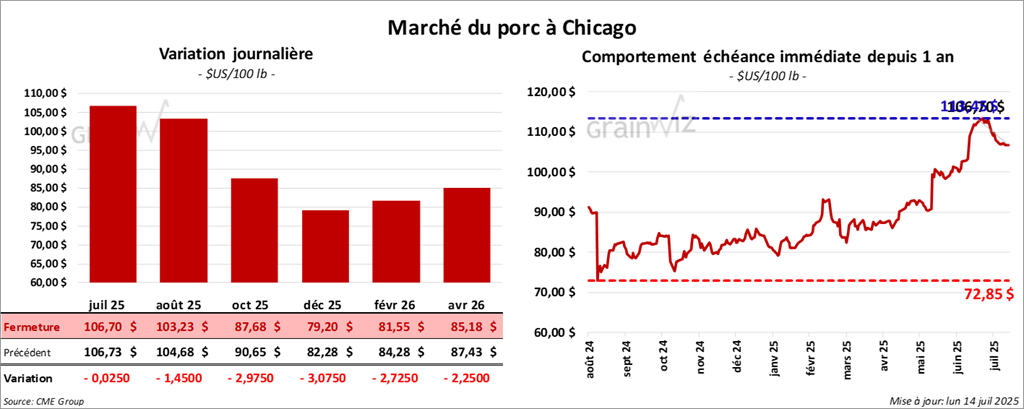

Porc

Le contrat de porc US juillet 25 a clôturé à 106,70 $ (-3 cents). Celui août 25 a fermé à 103, 23 $ (-1,45 $). Celui octobre 25 a terminé à 87,68 $ (-2,98 $).

- Aujourd’hui, le CME Lean Hog Index a gagné 0,10 $, à 107,14 $.

- La semaine dernière, le CME Fresh Bacon Index avait reculé de 4,49 $, à 225,71 $.

- Cet après‑midi, le prix moyen au comptant de la carcasse a progressé de 2,89 $, à 109,58 $. Quant au prix du vivant, il s’est établi à 80,66 $.

- La valeur moyenne des découpes a augmenté de 0,38 $, à 113,85 $. Dans le détail : longe, ‑0,88 $ (100,62 $); fesse, ‑8,53 $ (126,78 $); épaule, +2,20 $ (93,52 $); côte, +2,61 $ (156,32 $); jambon, +1,33 $ (103,53 $); flanc, +5,40 $ (177,28 $).

- L’USDA estime les abattages sous inspection fédérale à 477 000 têtes, soit une baisse de 1 000 têtes par rapport à la semaine précédente, mais une hausse de 2 067 têtes comparativement à l’an passé.

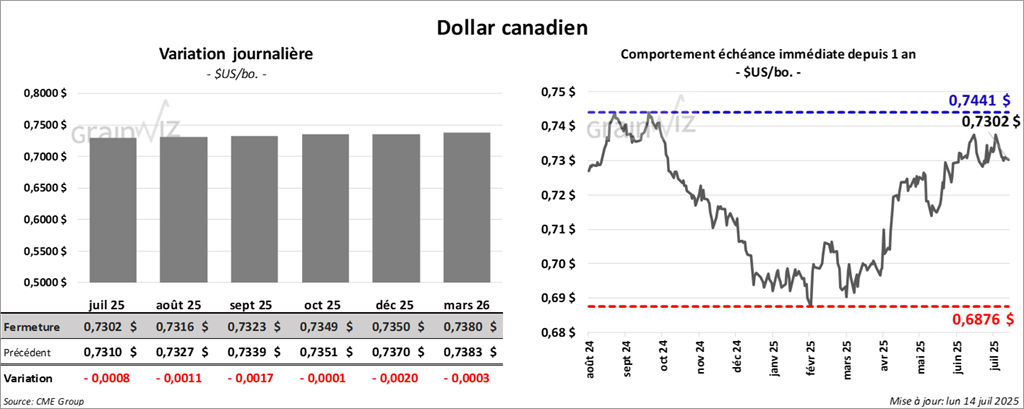

Dollar canadien