Maïs – États-Unis

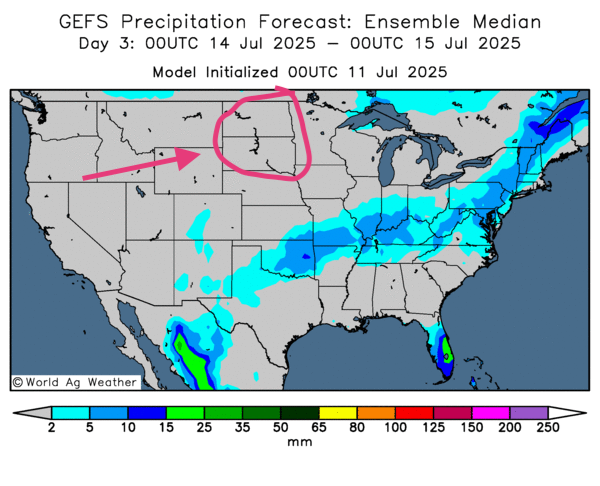

- Pour les prochains jours, World Weather anticipe des températures à la baisse comparativement à la normale pour une certaine partie du centre du Midwest. Et dans la plupart des cas, les précipitations pourraient se poursuivre dans le courant de la semaine prochaine.

Pour sa part, la NOAA croit que des averses pourraient avoir lieu tout au long de la semaine prochaine dans la plupart des régions du Corn Belt. Mais elle note que l'humidité des sols pourrait demeurer légèrement déficiente dans le nord des Plaines américaines et le sud de l'Ouest canadien. À l’instar de World Weather, la NOAA projette pour la semaine à venir, des températures inférieures à la normale pour le Midwest.

- Essentiellement, les prévisions météo pour les États-Unis sont toujours favorables à court terme. L'analyse des cartes américaines (GFS), fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle des possibilités de pluie et d’ensoleillement autour des Grands Lacs et au sud du Midwest. Mais comme le montre cette carte du 3e jour, les Dakotas pourraient être l'exception avec un temps ensoleillé persistant.

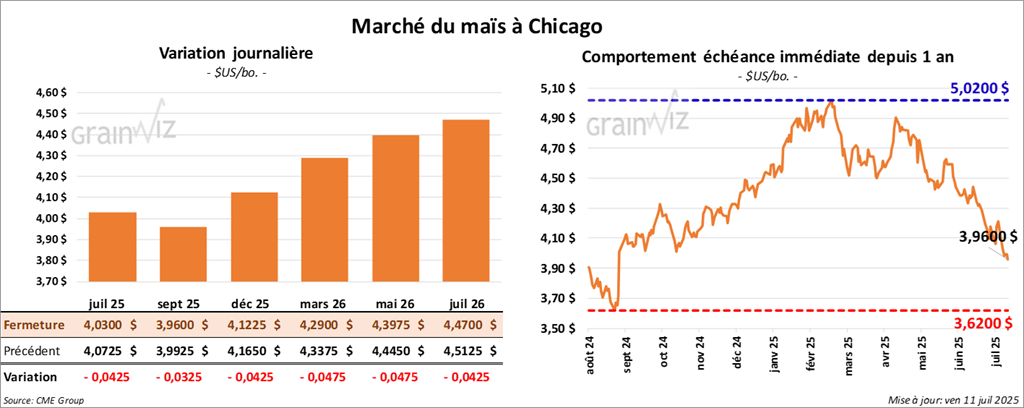

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,0300 $ (- 4 ¼ cents). Celui sept. 25 a fermé à 3,9600 $ (- 3 ¼ cents). Celui déc. 25 a terminé à 4,1225 $ (- 4 ¼ cents).

- Ce midi paraissait le rapport mensuel d'offre et de demande. Pour 2025/26, l’USDA prévoit une production de maïs américain à 15, 705 milliards de boisseaux, une baisse comparativement à sa dernière prévision qui était de 15, 820 milliards de boisseaux. Les analystes s'attendaient à une réduction, mais pas aussi prononcé à 15,731 milliards de boisseaux. Quant aux rendements, l’USDA ne s'attend pas à des changements. Le chiffre reste donc à 180,0 bpa alors que les analystes prévoyaient une hausse à 181,0 bpa.

Mondialement, l’USDA a estimé les stocks de fin d'année de maïs 2024/25 à 284,18 millions de tonnes. Pour 2025/26, L’USDA anticipe des inventaires de fin d'année à la baisse de 275,24 millions à 272,08 millions de tonnes. Pour la même période, il prévoit une production brésilienne stable à 131,00 millions de tonnes. Dans le cas de l'Argentine, ses attentes sont aussi stables à 53,00 millions de tonnes.

- Le Buenos Aires Grain Exchange (BAGE) mentionne que la récolte de maïs argentin est terminée à 70%. La moyenne des 5 dernières années est de 63%. L'organisme est d’avis que la production pourrait être stable à 49 millions de tonnes.

- En Europe, Stratégie Grains a réduit son estimation de la production de maïs UE de 60,4 millions à 57,4 millions de tonnes. Les conditions seraient particulièrement chaudes et sèches à certains endroits surtout dans l'Ouest.

- En France, FranceAgriMer estime que les conditions du maïs français sont passées de 78% à 75% dans les catégories bon/excellent. L'an passé 83% des plants étaient dans les mêmes catégories.

- En Chine, le ministère de l'Agriculture mentionne que les pluies diluviennes pourraient causer des inondations par endroit dans les secteurs de production du maïs chinois.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs américain avaient des positions vendeuses sur 179 287 contrats.

Analyse sommaire

- Les données du rapport d'offre et de demande montrent que même avec une baisse, la production américaine de maïs pourrait être élevée. C'est ce qui aurait motivé le plus les vendeurs.

- L'idée que la météo reste favorable aux États-Unis a également limité le potentiel de hausse des cours.

- L'arrivée de la fin de la semaine et du début du week-end aurait encouragé des spéculateurs à fermer des positions en poussant à la baisse les cours.

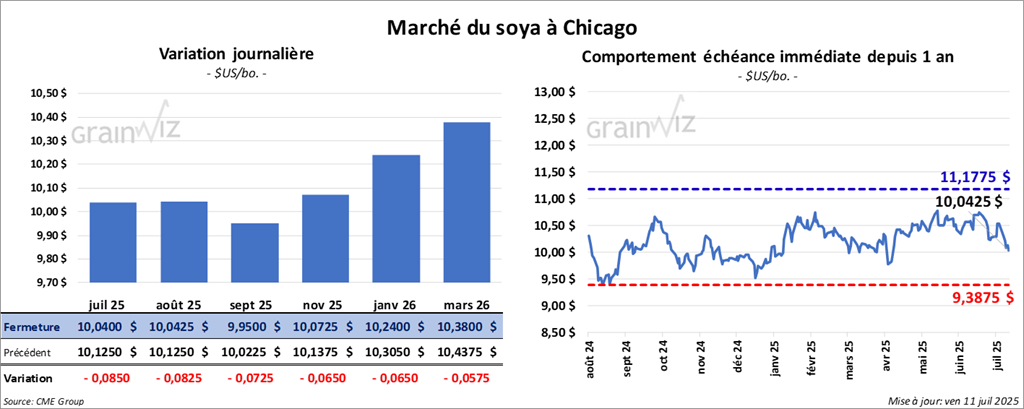

Soya

Le contrat de soya US juil. 25 a clôturé à 10,0400 $ (- 8 ½ cents). Celui août 25 a fermé à 10,0425 $ (- 8 ¼ cents). Celui sept. 25 a terminé à 9,9500 $ (- 7 ¼ cents).

Quant au tourteau de soya US, le contrat juil. 25 a fini à 267,60 $/tonne (- 90 cents/tonne). Celui août 25 a clôturé à 270,30 $/tonne (- 1,10 $/tonne). Celui sept. a fermé à 274,20 $/tonne (-1,20 $/tonne).

Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 54,41 $ (+ 74 points). Celui août 25 a fini à 53,75 $ (+ 26 points).

- Concernant le rapport d'offre et de demande, l’USDA anticipe une baisse de la production 2025/26 de 4,340 milliards à 4.335 milliards de boisseaux, pour des rendements stables à 52,5 bpa. Les analystes prévoyaient une baisse plus prononcée à 4,334 milliards de boisseaux pour des rendements stables à 52,5 bpa.

- Mondialement, l’USDA a estimé les inventaires de fin d'année de soya 2024/25 à 125,12 millions de tonnes. Pour 2025/26, il projette les stocks de fin d'année de soya à125,30 millions de tonnes. Il laisse inchangées ses anticipations sur les productions de soya brésilien et argentin à respectivement 175,00 millions et 48,50 millions de tonnes. Les analystes prévoyaient plutôt une production de soya brésilien à plus de 169,00 millions de tonnes et celle argentine à 49 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l'exportation de 219 900 tonnes de soya américain. Les destinations étaient le Mexique et les livraisons sont prévues pour 2025/26.

- Au Brésil, Safras & Mercado estime qu'en 2025/26, la production de soya brésilien pourrait avoir superficie allouée à la hausse de 1,2% pour s'étendre sur 119,1 millions d’acres, avec une production de 180 millions de tonnes.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya américain avaient des positions nettes acheteuses sur 7 184 contrats. Dans le cas du tourteau de soya américain, les spéculateurs étaient des vendeurs nets sur 125 090 contrats. Pour l'huile de soya américain, ils étaient des acheteurs nets sur 37 223 contrats.

Analyse sommaire

- La parution du rapport d'offre et de demande aurait déçu des spéculateurs, qui espéraient notamment une baisse plus prononcée de la production américaine de soya. Elle aurait précipité la chute des cours.

- L'idée que la production brésilienne (Safras) pourrait être plus élevée que prévu en a également attiré les vendeurs.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions pour prendre leurs profits ou leurs pertes.

- Les conditions météo toujours favorables dans le Midwest et les Plaines américaines ont également exercé une pression à la baisse.

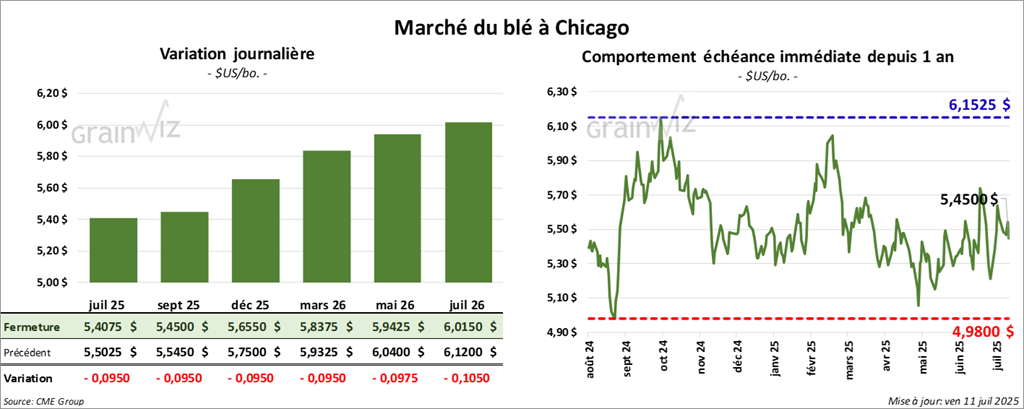

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,4075 $ (- 9 ½ cents). Celui sept. 25 a fermé à 5,4500 $ (- 9 ½ cents). Celui déc. 25 a terminé à 5,6550 $ (- 9 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,0425 $ (- 9 ¾ cents). Celui sept. 25 a clôturé à 5,2425 $ (- 10 ½ cents). Celui déc. 25 a fermé à 5,4825 $ (- 10 cents).

À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 5,9825 $ (- 24 ¾ cents). Celui sept. 25 a fini à 6,1375 $ (+ 6,0743 points). Celui déc. 25 a clôturé à 6,3350 $ (+ 6,2698 points).

- La nuit dernière, le président Donald Trump a annoncé des tarifs douaniers de 35% sur des marchandises canadiennes. Cette mesure sera probablement effective le 1er août prochain. Mais des exclusions pourraient s'appliquer sur certains produits en marge du USMCA. Des produits comme les fertilisants, ou ceux qui font partie du secteur de l'énergie, pourraient être imposés à 10% seulement. Mais le président n'aurait pas encore donné sa décision finale.

- Du côté du rapport d'offre et de demande, l’USDA prévoit une production américaine de tous des types de blé à 1,929 milliard de boisseaux, ce qui serait une augmentation comparativement aux 1,921 milliard de boisseaux établis au mois dernier. Les analystes s’attendaient à une baisse à 1,915 milliard de boisseaux.

- Mondialement, l’USDA anticipe des stocks de fin d'année de tous les types de blé à la baisse de 262,76 millions à 261,52 millions de tonnes. Les analystes projetaient aussi une réduction, mais pas aussi prononcée à 262,5 millions de tonnes.

Pour les productions sur la scène mondiale (2025/26), l’USDA prévoit celle canadienne à la baisse de 36 millions à 35 millions de tonnes. Il voit celle des Russes à la hausse de 83,00 millions à 83,50 millions de tonnes. Pour l'Ukraine, l’USDA croit que la production pourrait reculer de 23 à 22 millions de tonnes. Dans le cas de l'Union européenne, l’USDA estime que la production pourrait augmenter de 136,55 millions de tonnes le mois dernier à 137, 25 millions de tonnes ce mois-ci.

- Les autorités ukrainiennes estiment que la récolte de blé d’hiver ukrainien a lentement démarré et que 1,2 million de tonnes ont jusqu'à présent été récoltées, ce qui est un retard de 78% comparativement à l'an passé.

- Dans son rapport Céré’Obs, FranceAgriMer estime que le lundi dernier, les conditions du blé tendre français sont passées de 67 en 68% dans les catégories bon/excellent. L'an passé, 57% des plants étaient dans les mêmes catégories. L'organisme mentionne aussi que la récolte est terminée à 36%. La moyenne des 5 dernières années pour la période est de 15%.

- Toujours en Europe, l'association agricole Copa Cogeca avance que la production de blé tendre UE pourrait augmenter de 9,6% à 123 millions de tonnes. Au passage, elle croit aussi que la production de maïs UE pourrait passer à la hausse de 4,7% à 63 millions de tonnes.

- En Australie, la sécheresse dans l'Ouest pourrait réduire la production de blé par 24% comparativement à l'an dernier.

- LSEG a abaissé son estimation de la production de blé chinois par 1,2% en raison de la sécheresse et de la chaleur excessive. Malgré tout, le gouvernement chinois pourrait laisser inchangée son estimation de la production actuelle.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago avaient des positions vendeuses sur 57 593 contrats. À Kansas, ceux qui étaient actifs dans le blé dur rouge d'hiver avaient des positions nettes vendeuses sur 42 463 contrats. À Minneapolis, ils étaient acheteurs nets sur 2 2087 contrats.

Analyse sommaire

- Le rapport mensuel d'offre et de demande a déçu : les analystes s'attendaient à une baisse de la production américaine de tous les types de blé. Ces forces baissières ont été engagées malgré la réduction des stocks mondiaux.

- La météo généralement favorable dans les Plaines américaines (exception les Dakotas où le temps est plus sec) et dans le Midwest a attiré des vendeurs de contrats de blé américain.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

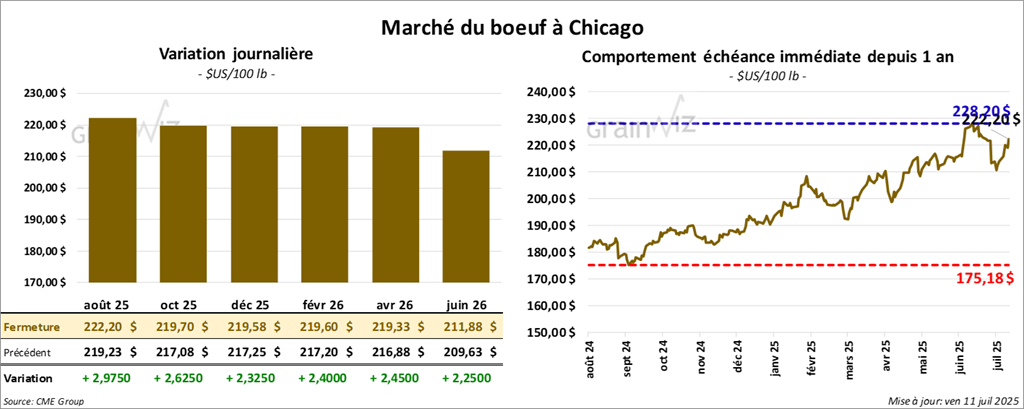

Bœuf

Le contrat de bœuf US août 25 a clôturé à 222,20 $ (+ 2,98 $). Celui oct. 25 a fermé à 219,70 $ (+ 2,63 $). Celui déc. 25 a terminé à 219,57 $ (+ 2,33 $).

Quant au veau US, le contrat août 25 a fini à 325,32 $ (+ 4,05 $). Celui sept. 25 a clôturé à 325,40 $ (+ 4,17 $). Celui oct. 25 a fermé à 323,20 $ (+ 4,08 $).

- Aujourd’hui, le CME Feeder Cattle Index était en hausse de 1,53 $ à 323,37 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s'est rétréci à 12,15 $. La découpe « Choice » a régressé de 6,02 $ à 378,64 $. Celle « Select » a perdu 4,37$ à 366,49 $.

- CFTC : mardi dernier, les spéculateurs actifs dans le bœuf américain avaient des positions acheteuses sur 123 764 contrats, un sommet de l’année. Dans le cas du veau américain, ils étaient acheteurs sur 36 196 contrats.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 101 000 têtes, soit une augmentation de 100 000 têtes comparativement à la semaine précédente et une baisse de 17,829 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 565 000 têtes, ce qui correspond à une hausse de 92 000 têtes comparativement à la semaine précédente et à une baisse de 33 057 têtes par rapport à l’an passé.

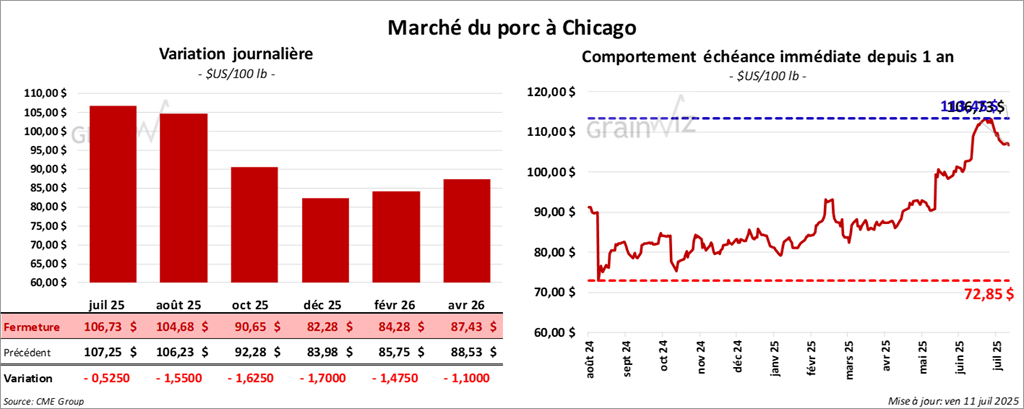

Porc

Le contrat de porc US juil. 25 a clôturé à 106,72 $ (- 53 cents). Celui août 25 a fermé à 104,67 $ (- 1,55 $). Celui oct. 25 a terminé à 90,65 $ (- 1,63 $).

- Aujourd’hui, le CME Lean Hog Index était en hausse de 10 cents à 107,14 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 5,74 $ à 106,69 $.

- La valeur moyenne des découpes a perdu 68 cents à 113, 47 $. Dans le détail : longe, +2,92 $ (101,50 $) ; fesse, +9,04 $ (135,31 $) ; épaule -60 cents (91,32 $) ; côte, +80 cents (153,71 $) ; jambon, -54 cents (102,20 $) ; flanc, -12,56 $ (171,88 $).

- CFTC : mardi dernier, les spéculateurs actifs dans le porc américain avaient des positions acheteuses sur 128 398 contrats.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale 441 000 têtes, soit une augmentation de 439 000 têtes comparativement à la semaine précédente et une baisse de 7 671 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,371 millions de têtes, ce qui est une augmentation de 525 000 têtes comparativement à la semaine précédente et une augmentation de 1 828 têtes par rapport à l'an passé.

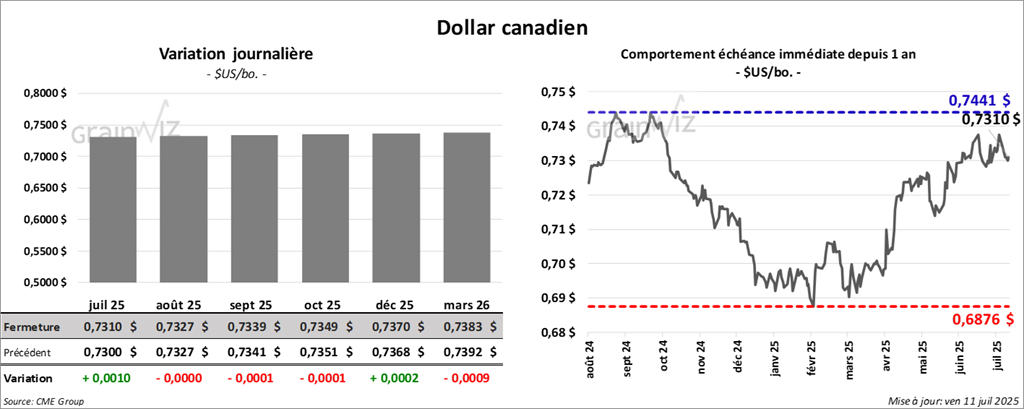

Dollar canadien