Météo – États-Unis

- Pour la semaine prochaine et même le week-end, World Weather anticipe une météo plus chaude et plus sèche pour la plupart des régions du Midwest et des Plaines américaines. Néanmoins, les météorologues pensent que le temps ne sera pas excessivement sec.

- Pour sa part, la NOAA, prévoit toujours une météo favorable pour la plupart des régions du Midwest et des Plaines américaines. Elle est d’avis que l’alternance de pluie et d’ensoleillement bénéfique pourrait se poursuivre dans le courant de la semaine prochaine. Quant aux températures, elle croit qu’elles pourraient être dans la normale saisonnière.

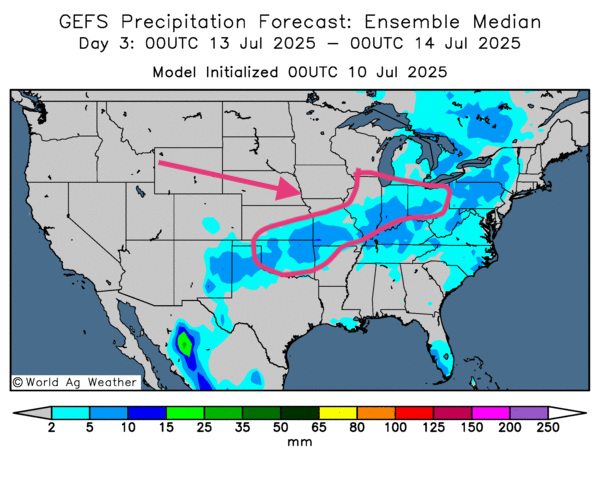

- Essentiellement, les prévisions météo pour les États-Unis restent favorables à court terme. L’analyse des cartes américaines (GFS), fournies par World Ag Weather et dessinées jusqu’au troisième jour, révèle toujours des possibilités d’alternance de pluie et d’ensoleillement pour la plupart des régions du Midwest et des Plaines américaines.

Comme le montre cette carte du troisième jour, des précipitations pourraient avoir lieu surtout dans le sud des Grands Lacs, dans les environs de l’Illinois, de l’Indiana et de l’Ohio. Les averses pourraient également s’étirer plus à l’ouest, vers le Missouri et l’Oklahoma, en passant par certains secteurs du Kansas.

Maïs

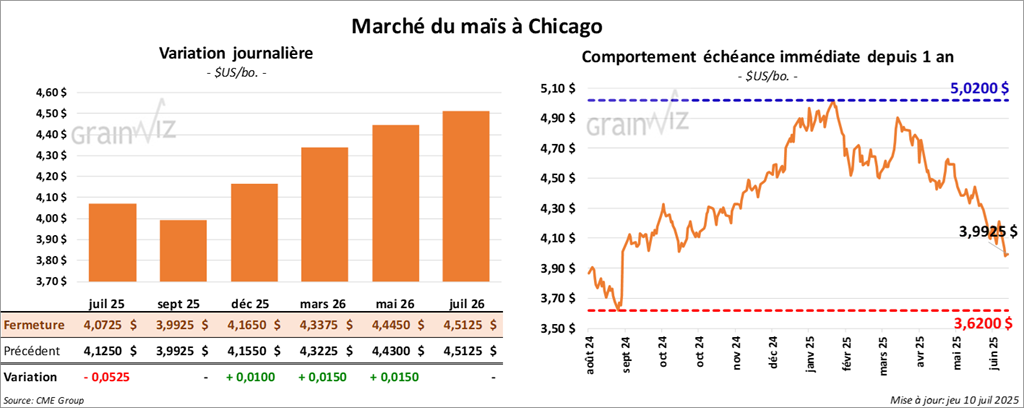

Le contrat de maïs US juil. 25 en clôturé à 4,0725 $ (- 5 ¼ cents). Celui 8 sept. 25 a fermé à 3,9925 $ (0,00). Celui déc. 25 a terminé à 4,1650 $ (+ 1 cent).

- Durant la semaine du 3 juillet dernier, les ventes nettes à l'exportation de maïs américain 2024/25 ont été de 1 262 100 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 70% par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus grands acheteurs.

Pour 2025/26, les ventes à l'exportation ont été de 888 600 tonnes. Le Mexique et le Japon ont été les plus grands acheteurs.

Les prévisions des analystes étaient entre 525 000 et 1,6 million de tonnes.

- Aujourd’hui, au Brésil, paraissait le rapport mensuel de la Conab. L’organisme mentionne que la production de maïs brésilien pourrait augmenter de 3,72 millions à un record de 131,97 millions de tonnes. La Conab pense aussi que les exportations de maïs brésilien 2024/25 pourraient augmenter de 2 millions à 36 millions de tonnes. Ces hausses s’expliqueraient par une production élevée de maïs safrinha. Par ailleurs, la Conab anticipe que le Brésil va exporter 4,3 millions de tonnes de maïs ce mois-ci, ce qui serait une baisse annuelle de 7,7 %.

- Demain, aux États-Unis, sera publié le rapport mensuel d’offre et de demande. Les analystes s’attendent à une baisse de la production américaine de maïs de 15,820 milliards de boisseaux le mois dernier à 15,731 milliards de boisseaux ce mois-ci. Cette réduction signifie un rendement moyen de 181,0 bpa.

- Dans le rapport de l’US Drought Monitor du 8 juillet dernier présenté aujourd’hui, 12 % des plants de maïs américain se trouvaient en zone de sécheresse, ce qui était le même résultat que la semaine passée et une hausse de 5 points comparativement à l’an dernier.

- Ce matin, l’USDA a annoncé des ventes privées à l'exportation de 110 000 tonnes de maïs américain. Les destinations étaient inconnues et les livraisons prévues en 2025/26.

Analyse sommaire

- Les prix du maïs américain ont été relativement stables au cours de la journée, mais des ajustements techniques ont eu lieu.

- Le rapport sur les ventes à l'exportation a été jugé positif par plusieurs spéculateurs actifs dans le maïs américain. Il a donné un support à la hausse des cours.

- La veille de la publication du rapport mensuel d'offre et de demande a poussé de nombreux spéculateurs à s'ajuster. Ce facteur a eu un impact négatif sur la progression des cours.

- Le rapport de l’US Drought Monitor a eu un effet neutre : il n'a pas donné de direction claire pour les prix du maïs américain.

Soya

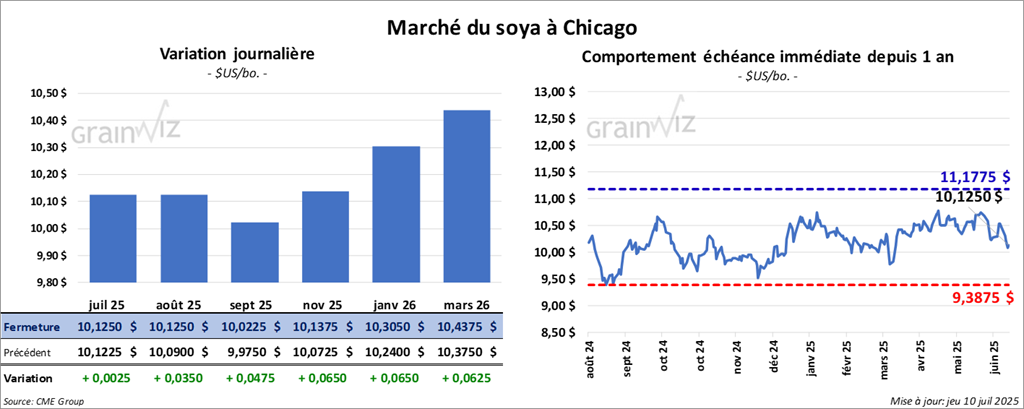

Le contrat de soya US juil. 25 a clôturé à 10,1250 $ (+ ¼ cent). Celui août 25 a fermé à 10,1250 $ (+ 3 ½ cents). Celui sept. 25 a terminé à 10,0225 $ (+ 4 ¾ cents).

Quant au tourteau de soya US, le contrat juil. 25 a fini à 268,50 $/tonne (+ 3,40 $/tonne). Celui août 25 a clôturé à 271,40 $/tonne (+ 2,00 $/tonne). Celui sept. 25 a fermé à 275,40 $/tonne (+ 2,10 $/tonne).

Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 53,67 $ (+ 32 points). Celui août 25 a fini à 53,49 $ (+ 20 points).

- Les ventes nettes à l'exportation de soya américain 2025/26 ont été de 503 000 tonnes, soit une augmentation de 9 % par rapport à la semaine précédente et une hausse de 43 % comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et l'Égypte ont été les plus grandes acheteuses.

Pour 2025/26, les ventes à l'exportation ont été de 248 400 tonnes. Les destinations inconnues et le Mexique ont été les plus grands acheteurs.

Les projections des analyses étaient à 350 000 et 1,0 million de tonnes.

- Quant au tourteau de soya américain, les ventes nettes à l'exportation de 2024/25 ont été de 207 700 tonnes, une baisse de 32% comparativement à la semaine précédente et une hausse de 7% par rapport à la moyenne des 4 dernières semaines. La Colombie et les destinations inconnues ont été les plus grandes acheteuses.

Pour 2025/26, les ventes à l'exportation ont été de 370 800 tonnes. La Colombie et les destinations inconnues ont été les plus grandes acheteuses.

Les anticipations des analystes étaient entre 125 000 et 950 000 tonnes.

- Du côté de l'huile de soya, les ventes nettes à l'exportation de 2024/25 ont atteint 4 000 tonnes, ce qui était une baisse de 66% comparativement à la semaine précédente et une réduction de 20% par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs.

Les attentes des analystes étaient entre 0 et 30 000 tonnes.

- La Conab estime la production de soya brésilien à 169,488 millions de tonnes, ce qui était une légère baisse comparativement au mois précédent. Elle pense également que les exportations de soya brésilien pourraient être de 11,9 millions de tonnes pour le mois de juillet, ce qui serait une augmentation de 24 % par rapport à l’an dernier.

- De son côté, l’Anec a avancé que 2,19 millions de tonnes de tourteau de soya pourraient être exportées ce mois-ci.

- Le président Donald Trump a menacé les autorités brésiliennes d'augmenter les taxes à l'importation de différents produits brésiliens de 50% en représailles aux mesures prises par le gouvernement de Lula da Silva contre le président sortant Jair Bolsonaro. En réponse à cette menace, le président brésilien a annoncé que des mesures réciproques seront appliquées.

- Concernant le rapport d’offres et de demande, Les analystes prévoient une production de soya américain à 4,334 milliards de boisseaux, une baisse comparativement aux 4,340 milliards de boisseaux du mois précédent. Ainsi, le calcul implique des rendements moyens de 52,5 bpa.

Pour l’Amérique du Sud, les analystes projettent une production de soya brésilien à une hausse supérieure à 169 millions de tonnes. Ils voient également celle de soya argentin à 49 millions de tonnes.

- Dans le rapport de l’US Drought Monitor pour le 8 juillet dernier, 9% des plants de soya américain se trouvaient dans des zones de sécheresse, ce qui était une hausse de 1 point sur la semaine passée ou l'an dernier.

Analyse sommaire

- La journée dans le soya et ses produits dérivés a été celle d'ajustements techniques. Des spéculateurs ont profité de l'occasion de la veille de la parution du rapport d'offre et de demande pour effectuer des manœuvres pour limiter leurs risques.

- Les données du rapport sur les ventes à l'exportation américaine n’ont pas eu vraiment d’incidence sur la direction des cours du soya et de ses dérivés ; il était bon pour le soya, mais pas pour le reste.

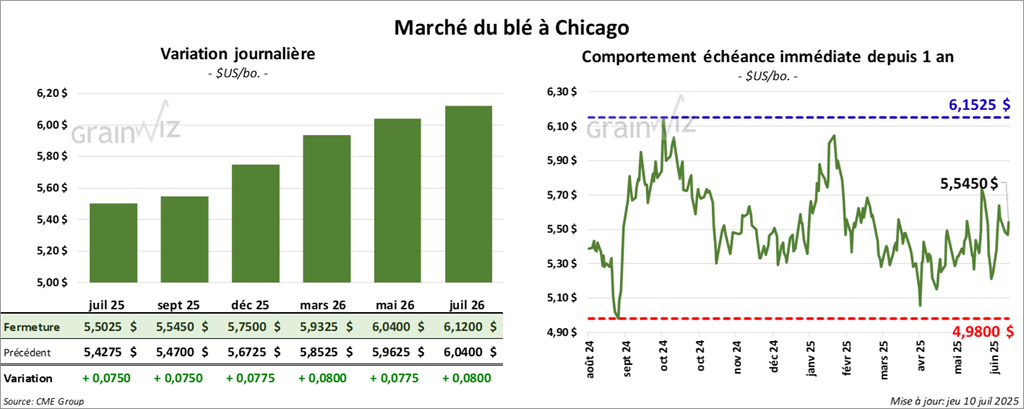

Blé

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,5025 $ (+ 7 ½ cents). Celui sept. 25 a fermé à 5,5450 $ (+ 7 ½ cents). Celui déc. 25 a terminé à 5,7500 $ (+ 7 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,0550 $ (+ 2 cents). Celui sept. 25 a clôturé à 5,5450 $ (+ 7 ½ cents). Celui déc. 25 a fermé à 5,7500 $ (+ 7 ¾ cents).

À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,2300 $ (+ 9 cents). Celui sept. 25 a fini à 6,3175 $ (+ 6 2543 points). Celui déc. 25 a clôturé à 6,5175 $ (+ 6,4525 points).

- Les ventes nettes à l'exportation de blé américain 2025/26 ont été de 567 800 tonnes. La Corée du Sud et le Japon ont été les plus grands acheteurs.

Les prévisions des analystes étaient entre 200 000 et 600 000 tonnes.

- Pour le rapport d’offre et de demande qui viendra demain, Les analystes s’attendent une baisse de production de tous les types de blé américains de 1,921 milliard de boisseaux en juin à 1,915 milliard de boisseaux ce mois-ci.

Les analystes interrogés par Bloomberg anticipent des stocks mondiaux de fin d'année de blé à 262,5 millions de tonnes, une réduction comparativement aux 262,8 millions de tonnes du mois dernier.

- En Europe, Stratégie Grain a laissé inchangée son anticipation de la production de blé tendre UE 2025/26 à 130,7 millions de tonnes, soit une hausse de 15 % par rapport à l’an passé. Rappelons que l’an dernier, les conditions météo avaient été mauvaises en causant de multiples problèmes.

- Dans le rapport de l’US Drought Monitor, mardi dernier, 35% des plants de blé de printemps américain se trouvaient en zone de sécheresse, ce qui était une augmentation de 6 points comparativement à la semaine dernière et une hausse de 28 points par rapport à l'an passé. Quant au blé d'hiver américain, 25% des plants étaient en zone de sécheresse, soit une augmentation de 1 point comparativement à la semaine précédente et une hausse de 5 points par rapport à l’an dernier.

- Des analystes sont d'avis que les exportations de blé russe vont probablement reculer ce mois-ci. La lenteur de la récolte de blé d’hiver et la baisse des stocks seraient en cause. Seulement pour le mois de juillet, SovEcon croit que les Russes vont exporter 2 millions de tonnes de blé.

Analyse sommaire

- Les sessions dans le blé américain ont été celles d'ajustements techniques avant la parution du rapport mensuel d'offre et de demande.

- L'idée que les Russes éprouvent des difficultés dans leur récolte de blé d’hiver a motivé les acheteurs de contrats de blé américain.

- Le rapport de l’US Drought Monitor, qui indique une certaine détérioration des conditions de culture pour le blé de printemps et d’hiver, a encouragé les acheteurs en donnant même un support à la hausse des cours.

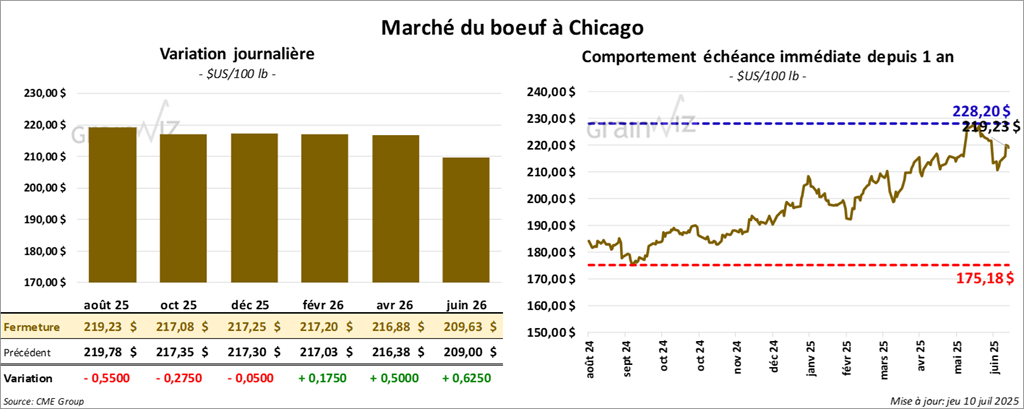

Bœuf

Bœuf

Le contrat de bœuf US août 25 a clôturé à 219,22 $ (- 55 cents). Celui oct. 25 a fermé à 217,07 $ (- 28 cents). Celui déc. 25 a terminé à 217,25 $ (- 5 cents).

Quant au veau US, le contrat août 25 a fini à 321,27 $ (+ 80 cents). Celui sept. 25 a clôturé à 321,23 $ (+ 1,20 $). Celui oct. 25 a fermé à 319,13 $ (+ 1,10 $).

- Aujourd’hui, le CME Feeder Cattle Index a augmenté de 5,08$ à 321,84 $

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s'est élargi à 13,80 $. La découpe « Choice » a régressé de 1,79$ à 384,66$. Celle « Select » a perdu 2,41$ à 370,86 $.

- Dans la journée, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 928 têtes listées à son encan en ligne (États-Unis). Les lots en vente concernaient les secteurs TX/OK/NM et KS. Les prix de réserve étaient entre 227,00 et 228,00 $. Les offres les plus élevées variaient un entre 0,00 et 221,00 $.

- Les ventes nettes à l'exportation de bœuf américain 2025 ont été de 11 600 tonnes, ce qui était une hausse de 1% comparativement à la semaine précédente et une baisse de 12% par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus grands acheteurs.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 115 000 têtes, soit une augmentation de 3 000 têtes comparativement à la semaine précédente et une baisse de 7 678 têtes par rapport à l'an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 464 000 têtes, ce qui correspond à une réduction de 8 000 têtes comparativement à la semaine précédente et un recul de 15 228 têtes par rapport à l'an dernier.

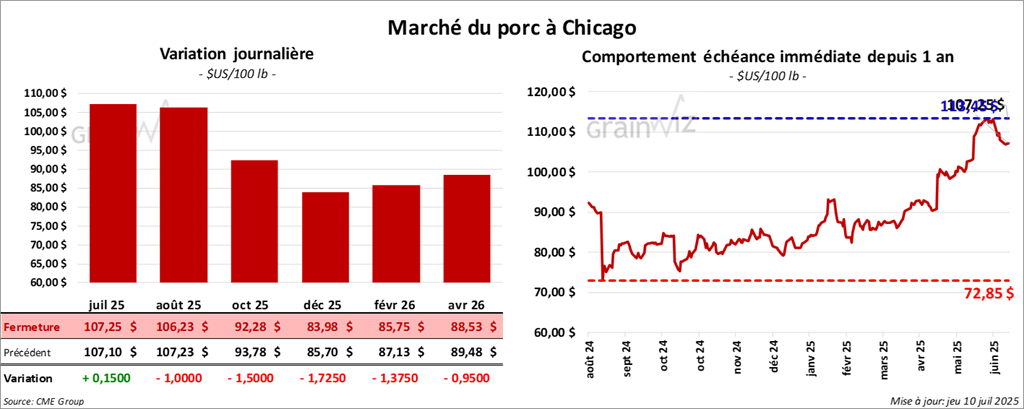

Porc

Le contrat de porc US juil. 25 a clôturé à 107,25 $ (+ 15 cents). Celui août 25 a fermé à 106,22 $ (- 1,00 $). Celui oct. 25 a terminé à 92,28 $ (- 1,50 $).

- Aujourd’hui, le CME Lean Hog Index était en baisse de 1 cent à 107,33 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté le 53 cents à 112,43$. Quant à celui pour le vivant, il s'affichait à 85,61$.

- La valeur moyenne des découpes a progressé de 2,09 $ à 114,15 $. Dans le détail : longe, -40 cents (98,58 $) ; fesse, +20 cents (126,27 $) ; épaule, +2,50 $ (91,92$) ; côte, -1,98 $ (152,91$) ; jambon, +4,81 $ (102,74 $) ; flanc, 4,91 $ (184,44 $).

- Les ventes nettes à l’exportation de porc américain 2025 ont été de 24 300 tonnes, soit une baisse de 11% comparativement à la semaine précédente et une réduction de 17% par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus grands acheteurs.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 473 000 têtes, soit une augmentation de 66 000 têtes comparativement à la semaine précédente et une baisse de 2 819 têtes par rapport à l'an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1 891 000 têtes, ce qui représente une augmentation de 70 000 têtes comparativement à la semaine précédente et une réduction de 736 têtes par rapport à l'an passé.

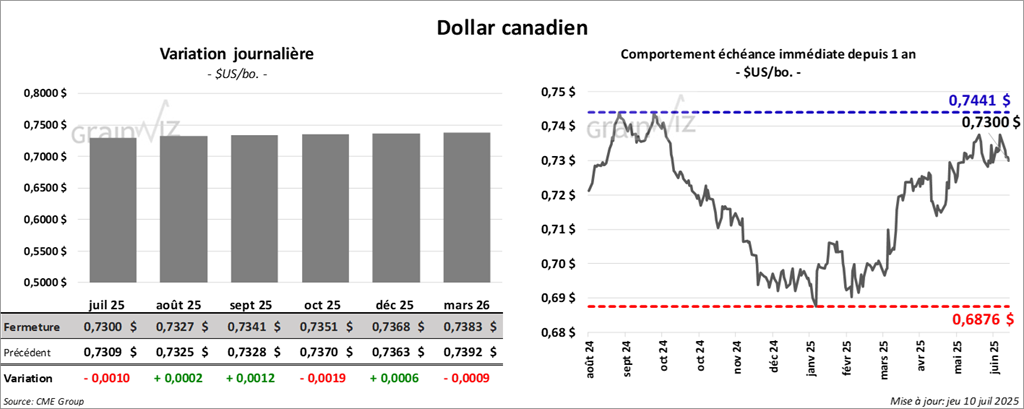

Dollar canadien