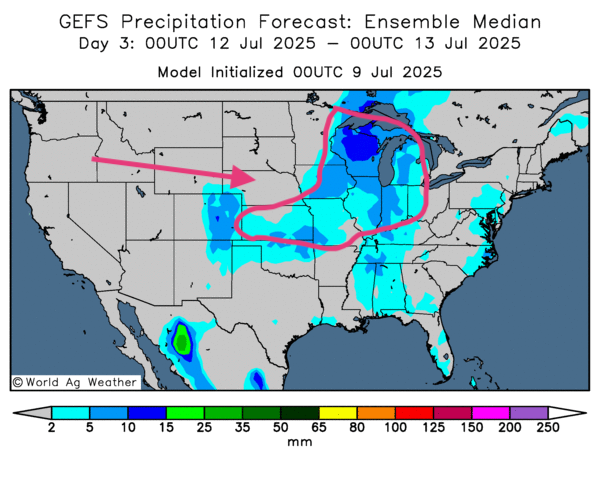

Météo – États‑Unis

- Pour les prochains jours, World Weather anticipe une météo favorable sur l’ensemble du Midwest et des Plaines américaines. Une alternance de pluie et d’ensoleillement est attendue pour la plupart des secteurs. Ces conditions devraient être bénéfiques à la majorité des cultures. La NOAA formule des prévisions sensiblement similaires.

- De façon générale, les perspectives météorologiques des États‑Unis demeurent favorables à court terme. L’examen des cartes du modèle américain (GFS), fournies par World Ag Weather et couvrant les trois prochains jours, montre le même schéma d’alternance bénéfique pluie‑soleil sur la majeure partie du Midwest et des Plaines.

- Comme l’illustre cette carte du troisième jour, des précipitations pourraient se produire autour des Grands Lacs et s’étendre plus à l’ouest, vers le Missouri et le Kansas. On note aussi un risque de pluie au sud du Midwest, notamment au niveau du Kentucky et du Tennessee.

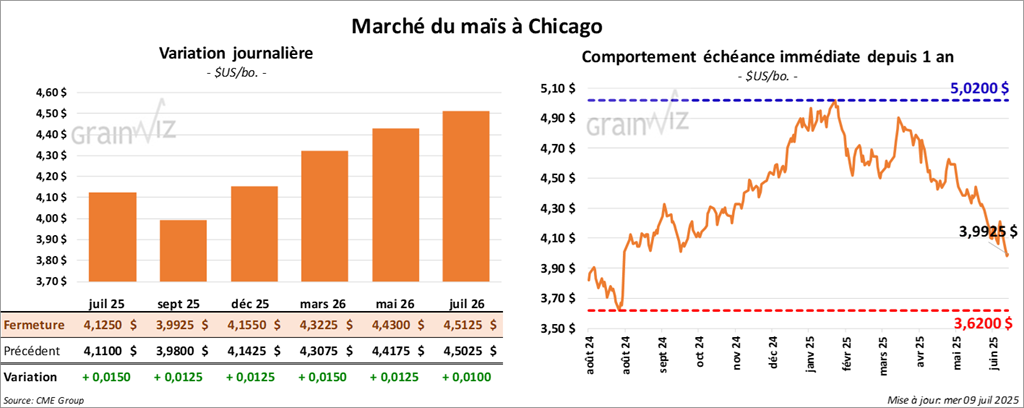

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,1250 $ (+ 1 ½ cent). Celui sept. 25 a fermé à 3,9925 $ (+ 1 ¼ cent). Celui déc. 25 a terminé à 4,1550 $ (+ 1 ¼ cent).

- Les tensions commerciales entre les États‑Unis et plusieurs pays demeurent vives. Le président Donald Trump a évoqué la possibilité d’imposer des tarifs douaniers de 10 % sur les importations en provenance des pays membres du BRICS, accusant ceux‑ci d’affaiblir le dollar américain par des mesures jugées injustes. Le BRICS regroupe notamment le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud.

- Hier, le président Trump a également déclaré que des droits de douane de 50 % pourraient s’appliquer sur le cuivre et que d’autres, de 200 %, pourraient viser les produits pharmaceutiques.

- Durant la semaine du 4 juillet, la production moyenne d’éthanol américain s’est établie à 1,085 million de barils par jour, soit une hausse de 0,8 % par rapport à la semaine précédente et de 2,9 % sur un an. Les analystes tablaient sur un léger repli.

- Les stocks d’éthanol américain, quant à eux, se sont chiffrés à 23,959 millions de barils, en recul de 0,7 % comparativement à la semaine précédente, mais en hausse de 1,5 % sur un an. Les analystes anticipaient pourtant une légère baisse.

- Au Brésil, l’IMEA prévoit une production de maïs de 54 millions de tonnes pour le Mato Grosso, contre 50,4 millions de tonnes dans son dernier rapport. Le Mato Grosso est, de loin, l’un des principaux bassins de production de maïs du pays.

- StoneX estime que le rendement moyen du maïs américain pourrait atteindre 186,9 boisseaux par acre, contre 181 bpa dans la dernière projection de l’USDA. La firme invoque des conditions météorologiques actuellement favorables pour justifier cette révision à la hausse.

- Le syndicat des négociants de grains ukrainiens (UGA) anticipe, pour la campagne 2025/26, une production totale de grains et d’oléagineux de 83,1 millions de tonnes, dont 29,25 millions de tonnes de maïs. Les exportations pourraient, selon lui, atteindre 50 millions de tonnes, dont 20 millions de tonnes de maïs.

- En Chine, les autorités s’emploient à limiter les importations de maïs, ce qui pourrait freiner la demande pour le maïs américain et brésilien et, partant, gonfler les stocks mondiaux à plus ou moins long terme.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs américain situées entre 525 000 et 1,6 million de tonnes.

Analyse sommaire

- La séance sur le maïs américain a surtout été marquée par des ajustements techniques, essentiellement des couvertures de positions vendeuses.

- Le rapport sur l’éthanol est jugé positif : la production a progressé tandis que les stocks ont reculé.

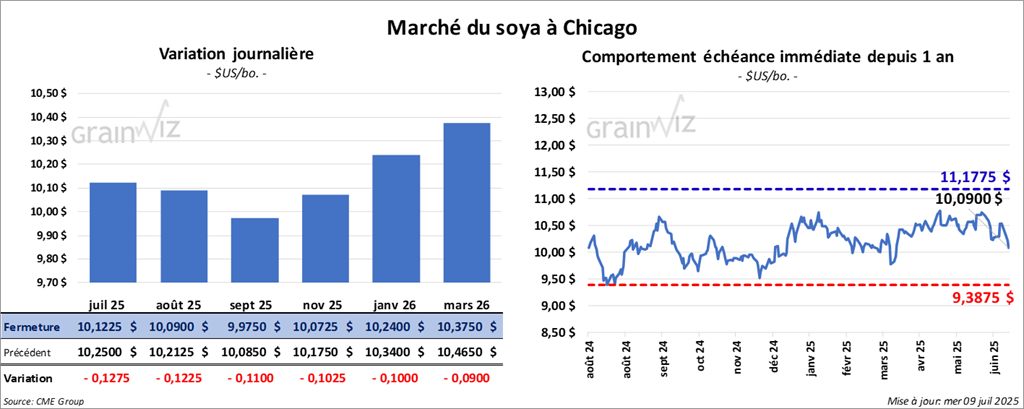

Soya

Soya

Le contrat de soya US juil. 25 a clôturé à 10,1225 $ (- 12 ¾ cents). Celui août 25 a fermé à 10,0900 $ (- 12 ¼ cents). Celui sept. 25 a terminé à 9,9750 $ (- 11 cents).

Quant au tourteau de soya US, le contrat juil. 25 a fini à 266,10 $/tonne (- 1,10 $/tonne). Celui août 25 a clôturé à 269,40 $/tonne (- 1,30 $/tonne). Celui sept. 25 a fermé à 273,30 $/tonne (- 1,20 $/tonne).

Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 53,35 $ (- 76 points). Celui août 25 a fini à 53,29 $ (- 82 points).

- Une première cargaison de 30 000 tonnes de tourteau de soya argentin à destination de la Chine devrait être livrée dans la seconde moitié du mois. D’autres commandes du même type pourraient suivre, même si la Chine reste un importateur modeste de tourteau de soya.

- Demain, la Conab publiera son rapport mensuel.

- S’agissant des ventes hebdomadaires à l’exportation qui seront dévoilées demain, le marché table sur des volumes de soya américain compris entre 350 000 et 1,0 million de tonnes. Pour le tourteau de soya, les attentes vont de 125 000 à 950 000 tonnes, tandis que, pour l’huile de soya, les projections oscillent entre 0 et 30 000 tonnes.

Analyse sommaire

- La séance du jour a essentiellement donné lieu à des ajustements techniques, se traduisant in fine par une baisse des cours.

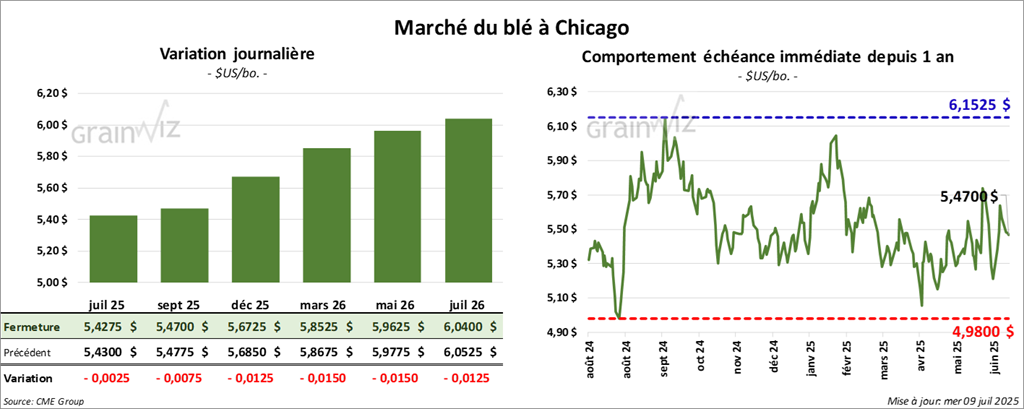

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,4275 $ (- ¼ cent). Celui sept. 25 a fermé à 5,470 $ (- ¾ cent). Celui déc. 25 a terminé à 5,6725 $ (- 1 ¼ cent).

À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,0350 $ (- 5 cents). Celui sept. 25 a clôturé à 5,2250 $ (- 5 cents). Celui déc. 25 a fermé à 5,4725 $ (- 4 ¾ cents).

À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,1400 $ (+ 1 cent). Celui sept. 25 a fini à 6,3150 $ (+ 6,2520 points). Celui déc. 25 a clôturé à 6,5000 $ (+ 6,4351 points).

- Le syndicat UGA prévoit une production ukrainienne de blé de 22,4 millions de tonnes en 2025.

- LSEG a relevé de 1,6 % son estimation de la production russe de blé, désormais fixée à 83,2 millions de tonnes.

- Dans l’Ouest canadien, les prévisions annoncent peu de pluie au cours des prochains jours, laissant craindre la poursuite de la sécheresse.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé américain comprises entre 200 000 et 600 000 tonnes.

Analyse sommaire

À l’instar du maïs et du soya américains, la séance du blé a été dominée par des ajustements techniques.

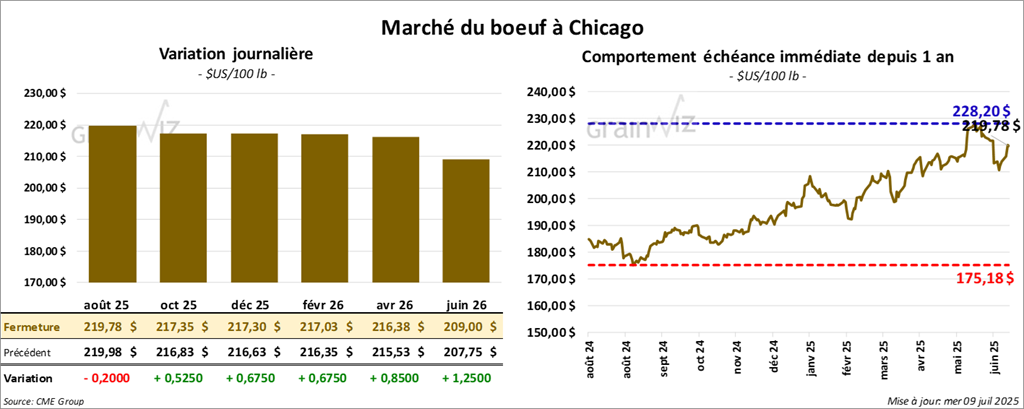

Bœuf

Le contrat de bœuf US août 25 a clôturé à 219,78 $ (- 20 cents). Celui oct. 25 a fermé à 217,35 $ (+ 53 cents). Celui déc. 25 a terminé à 217,30 $ (+ 68 cents).

Quant au veau US, le contrat août 25 a fini à 320,48 $ (+ 1,35 $). Celui sept. 25 a clôturé à 320,02 $ (+ 85 cents). Celui oct. 25 a fermé à 318,02 $ (+ 78 cents).

- Aujourd’hui, le CME Feeder Cattle Index a progressé de 5,36 $ pour atteindre 316,76 $.

- Lors de la séance, le Fed Cattle Exchange — une division de Central Stockyards (États‑Unis) — n’a pas réussi à vendre les 928 têtes proposées à son encan en ligne. Sur ce total, 648 têtes provenaient du secteur TX/OK/NM, le reste provenant du Kansas. Les prix de réserve s’échelonnaient entre 227,00 $ et 228,00 $, alors que les offres les plus élevées allaient de 0,00 $ à 220,00 $.

- Cet après‑midi, la valeur du bœuf surgelé a reculé et l’écart Choice/Select s’est resserré à 13,18 $. La découpe « Choice » a perdu 6,59 $ à 386,45 $, tandis que la découpe « Select » cédait 5,19 $ à 373,27 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 117 000 têtes, soit 5 000 têtes de moins que la semaine précédente et 4 751 têtes de moins que l’an dernier.

- Le cumul hebdomadaire provisoire s’élève à 349 000 têtes, en baisse de 11 000 têtes par rapport à la semaine précédente et de 7 550 têtes par rapport à l’an dernier.

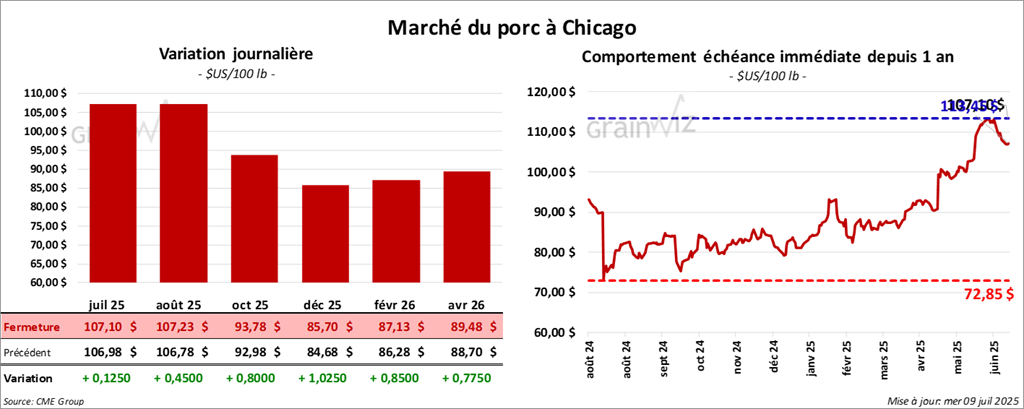

Porc

Porc

Le contrat de porc US juil. 25 a clôturé à 107,10 $ (+ 13 cents). Celui août 25 a fermé à 107,22 $ (+ 45 cents). Celui oct. 25 a terminé à 93,78 $ (+ 80 cents).

- Aujourd’hui, le CME Lean Hog Index a fléchi de 1,18 $ à 108,33 $.

- Cet après‑midi, le prix moyen au comptant de la carcasse a reculé de 12 cents à 111,90 $.

- La valeur moyenne des découpes a gagné 5 cents pour atteindre 112,06 $. Dans le détail : longe, −92 cents (98,98 $) ; fesse, −61 cents (126,07 $) ; épaule, +33 cents (89,42 $) ; côte, −2,33 $ (154,89 $) ; jambon, +2,42 $ (97,93 $) ; flanc, −1,20 $ (179,53 $).

- Pour aujourd’hui seulement, l’USDA a recensé 478 000 abattages sous inspection fédérale, soit 5 000 têtes de plus que la semaine précédente et 2 689 têtes de plus que l’an passé.

- Le cumul hebdomadaire provisoire atteint 1 425 000 têtes, en hausse de 11 000 têtes sur une semaine et de 9 083 têtes sur un an.

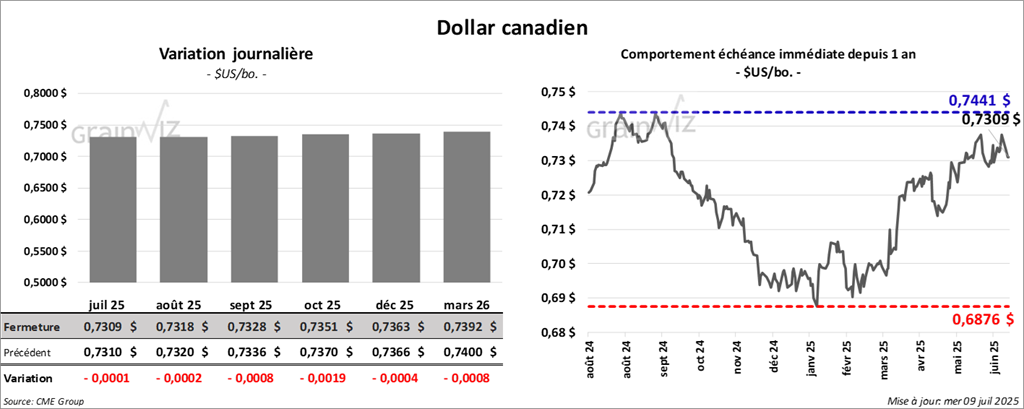

Dollar canadien