Météo – États-Unis

- Pour les prochains jours, World Weather anticipe toujours des conditions météorologiques favorables à l’échelle des régions de production américaines. Une alternance de pluie et de soleil est attendue pour le Midwest et les Plaines.

- Pour sa part, la NOAA prévoit, pour la même période, une météo favorable pour l’ensemble du Midwest et des Plaines américaines. Une alternance de précipitations et d’ensoleillement bénéfique est attendue pour de nombreux secteurs. La NOAA soutient aussi que les températures pourraient être favorables dans plusieurs régions.

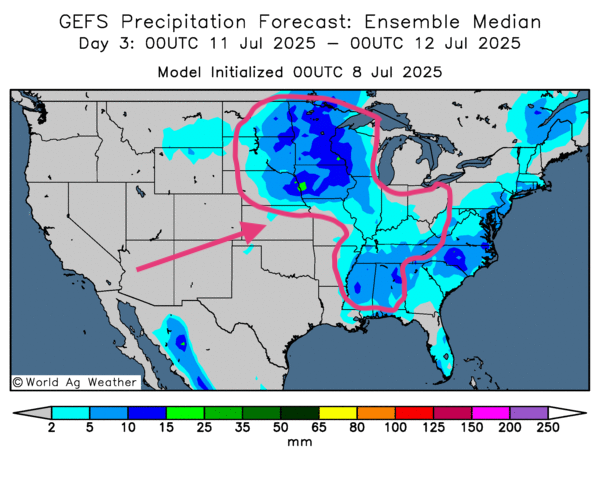

- De façon générale, les prévisions météo pour les États‑Unis sont correctes à court terme. L’analyse des cartes des États‑Unis (GFS), fournies par World Ag Weather et dressées jusqu’au jour 3, révèle surtout une alternance de pluie et d’ensoleillement bénéfique pour la plupart des régions du Midwest et des Plaines américaines. Le centre et le sud des Plaines restent l’exception, avec un temps essentiellement sec.

Comme le montre cette carte du jour 3, des averses pourraient se concentrer à l’ouest des Grands Lacs, c’est‑à‑dire à la hauteur du Wisconsin, du Minnesota, de l’Iowa et, plus à l’ouest, dans les Dakotas. Des précipitations sont également prévues pour l’Illinois. Ailleurs, au sud du Midwest, des pluies restent possibles.

Maïs

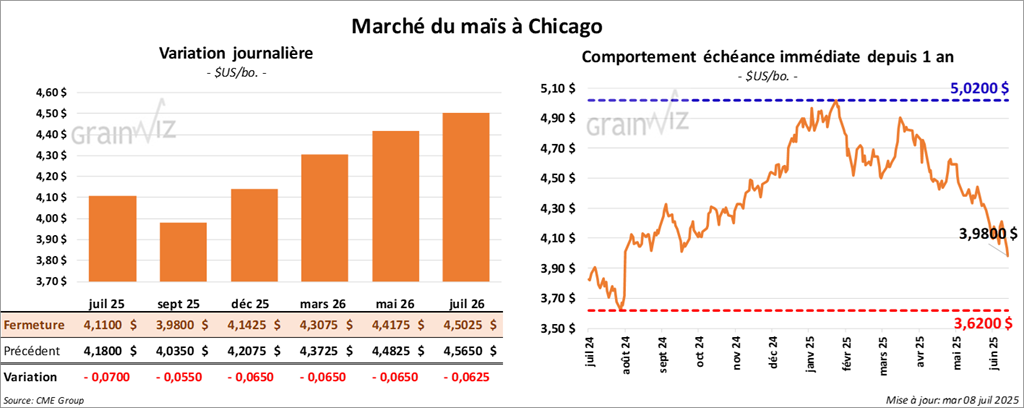

Le contrat de maïs US juil. 25 a clôturé à 4,1100 $ (- 7 cents). Celui sept. 25 a fermé à 3,9800 $ (- 5 ½ cents). Celui déc. 25 a terminé à 4,1425 $ (- 6 ½ cents).

- Ce matin, l’USDA a annoncé la vente privée à l’exportation de 112 776 tonnes de maïs américain. Le Mexique était la destination. Les livraisons sont prévues pour 2025/26.

- Les incertitudes concernant les ententes commerciales entre les États‑Unis et d’autres pays persistent. Des tarifs douaniers sur les importations américaines pourraient être appliqués à partir du 1ᵉʳ août, et non à partir du 9 juillet comme prévu initialement. Le président Donald Trump a envoyé des lettres à 14 pays ; elles stipulent que des droits de douane entre 25 % et 40 % pourraient être appliqués selon le cas.

- La Commission européenne estime que, depuis le début de l’année commerciale 2024/25 jusqu’au 30 juin dernier, l’UE a importé 19,7 millions de tonnes de maïs, soit une augmentation annuelle de 4 %.

Analyse sommaire

- Apparemment, la journée dans le maïs américain a été marquée par des ajustements techniques, principalement des ventes.

- L’amélioration des conditions de culture du maïs américain, donnée publiée hier, a plombé le secteur, tout comme la météo toujours favorable au développement des cultures.

- Les problèmes liés aux tarifs douaniers et aux conflits commerciaux entre les États‑Unis et les autres pays ont également exercé une pression négative sur les cours de la journée.

Soya

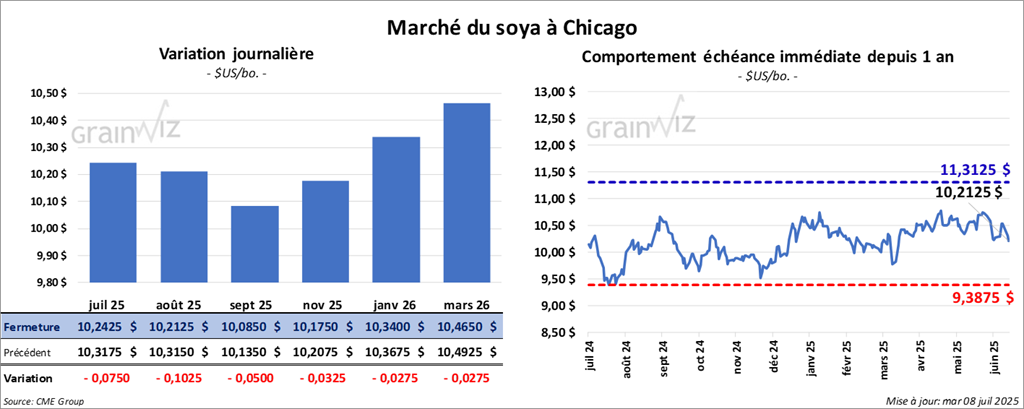

Le contrat de soya US juil. 25 a clôturé à 10,2425 $ (- 7 ½ cents). Celui août 25 a fermé à 10,2125 $ (- 10 ¼ cents). Celui sept. 25 a terminé à 10,0850 $ (- 5 cents).

Quant au tourteau de soya US, le contrat juil. 25 a fini à 267,20 $/tonne (- 1,30 $/tonne). Celui août 25 a clôturé à 270,70 $/tonne (- 1,50 $/tonne). Celui sept. 25 a fermé à 274,50 $/tonne (- 1,60 $/tonne).

Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 54,11 $ (+ 4 points). Celui août 25 a fini à 54,11 $ (+ 17 points).

- Ce matin, l’USDA a annoncé la vente privée à l’exportation de 144 000 tonnes de tourteau de soya américain. Les Philippines ont été la destination. 97 000 tonnes devraient être livrées en 2024/25, le reste en 2025/26.

- Selon les autorités brésiliennes, les Brésiliens ont exporté 67,4 millions de tonnes de soya depuis février dernier, soit une augmentation de 3 % par rapport à l’an dernier.

- Les autorités chinoises ont avisé l’administration Trump que toute résurgence de tensions commerciales pourrait aboutir à de nouveaux droits de douane sur plusieurs marchandises. Elles ont également menacé de représailles certains pays qui concluraient des accords avec les Américains tout en excluant la Chine. Les Chinois ont jusqu’au 12 août prochain pour parvenir à un accord avec les États‑Unis afin d’éviter des droits de douane supplémentaires.

- La Commission européenne estime que, depuis le début de 2024/25 jusqu’au 30 juin dernier, l’UE a importé 14,5 millions de tonnes de soya, soit une augmentation annuelle de 10 %.

Analyse sommaire

- À l’instar du maïs, le soya américain et ses produits dérivés ont subi des revers techniques.

- La météo, trop favorable au développement des cultures américaines, a également freiné la progression des cours.

- Le rapport d’hier sur la progression des cultures a eu peu d’effet sur la direction des cours du soya et de ses dérivés ; les conditions restaient inchangées, à 66 % dans les catégories bon/excellent.

- Les conflits commerciaux entre les États‑Unis et les autres pays continuent de limiter le potentiel de hausse des cours.

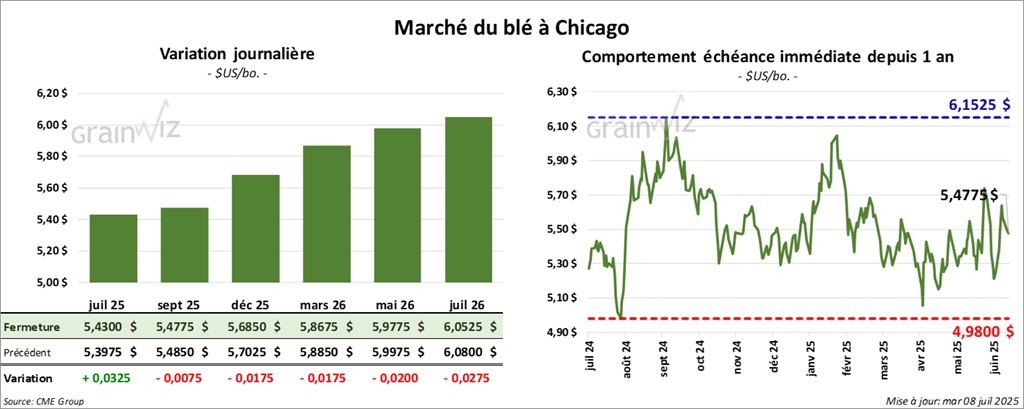

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,4300 $ (+ 3 ¼ cents). Celui sept. 25 a fermé à 5,4775 $ (- ¾ cent). Celui déc. 25 a terminé à 5,6850 $ (- 1 ¾ cent).

À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,0850 $ (- 9 ½ cents). Celui sept. 25 a clôturé à 5,2750 $ (- 8 ½ cents). Celui déc. 25 a fermé à 5,5200 $ (- 8 ¾ cents).

À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,1300 $ (- 7 ¾ cents). Celui sept. 25 a fini à 6,2975 $ (+ 6,2338 points). Celui déc. 25 a clôturé à 6,4900 $ (+ 6,4243 points).

- En Russie, IKAR mentionne que les prix à l’exportation du blé russe devraient baisser de 3 $ cette semaine, à 225 $/tonne. Pour sa part, SovEcon soutient que les semis de blé de printemps russe sont maintenant terminés. La firme indique également que les superficies ensemencées s’étendent sur 11,2 millions d’hectares, contre 12,6 millions l’an passé. SovEcon anticipe des exportations de blé 2025/26 en hausse de 2,1 millions, à 42,9 millions de tonnes (40,8 millions l’an dernier). Elle précise aussi que les conditions de culture du blé russe se sont améliorées.

- Toujours en Russie, la taxe à l’exportation du blé devrait baisser cette semaine à 0 %. Les Russes cherchent ainsi à être plus compétitifs.

- Pour l’année en cours, un correspondant de l’USDA en Turquie estime que les Turcs pourraient importer 10,3 millions de tonnes de blé, soit une hausse de 2,75 millions de tonnes par rapport à l’an dernier.

- Au Canada, les conditions de culture du blé inquiètent : la sécheresse dans l’Ouest canadien pourrait avoir affecté les rendements. Ailleurs, dans le centre des Plaines américaines, une certaine sécheresse est également observée, notamment dans le Nord et le Sud.

- La Commission européenne mentionne que, depuis le début de 2024/25 jusqu’au 30 juin dernier, l’UE a exporté 20,3 millions de tonnes de blé tendre, soit une baisse annuelle de 35 %.

Analyse sommaire

- La journée dans le blé américain a été marquée par des ajustements techniques.

- Sous l’effet de la récolte en cours, des spéculateurs ont profité des séances pour vendre des contrats de blé d’hiver américain.

- Les problèmes politiques et commerciaux entre les États‑Unis et les autres pays ont exercé des pressions négatives sur la progression des cours.

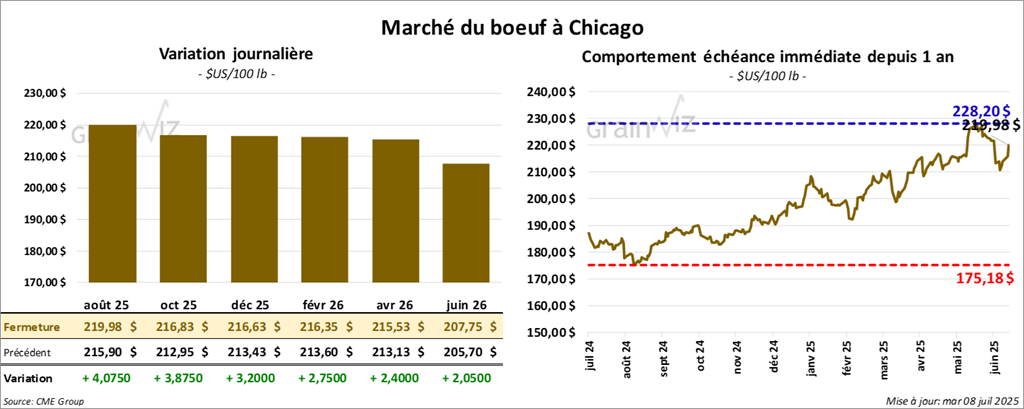

Bœuf

Le contrat de bœuf US août 25 a clôturé à 219,97 $ (+ 4,08 $). Celui oct. 25 a fermé à 216,82 $ (+ 3,88 $). Celui déc. 25 a terminé à 216,63 $ (+ 3,20 $).

Quant au veau US, le contrat août 25 a fini à 319,13 $ (+ 5,40 $). Celui sept. 25 a clôturé à 319,18 $ (+ 5,65 $). Celui oct. 25 a fermé à 317,25 $ (+ 5,90 $).

- Aujourd’hui, le CME Feeder Cattle Index a progressé de 8 cents, à 312,04 $.

- Cet après‑midi, la valeur du surgelé a augmenté, l’écart Choice/Select s’élargissant à 14,58 $. La découpe « Choice » a gagné 2,06 $, à 393,04 $. Celle « Select » a pris 93 cents, à 378,46 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 118 000 têtes, soit une baisse de 2 000 têtes par rapport à la semaine précédente et une réduction de 4 733 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 232 000 têtes, ce qui correspond à une baisse de 6 000 têtes par rapport à la semaine précédente et à une réduction de 2 799 têtes comparativement à l’an dernier.

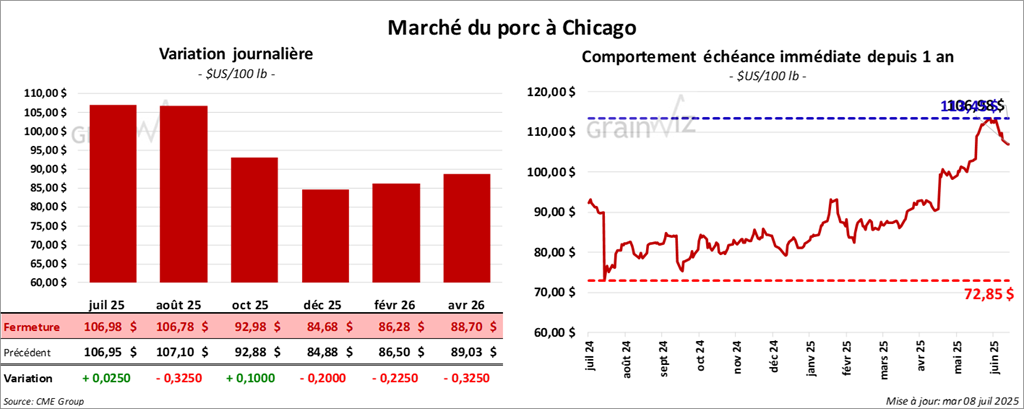

Porc

Porc

Le contrat de porc US juil. 25 a clôturé à 106,97 $ (+ 3 cents). Celui août 25 a fermé à 106,78 $ (- 33 cents). Celui oct. 25 a terminé à 92,97 $ (+ 10 cents).

- Aujourd’hui, le CME Lean Hog Index a reculé de 1,18 $, à 108,33 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait baissé de 10,53 $, à 230,20 $.

- Cet après‑midi, le prix moyen (comptant) de la carcasse s’élevait à 112,02 $. Quant au prix du vivant, il a augmenté de 1,19 $, à 81,48 $.

- La valeur moyenne des découpes a baissé de 1,48 $, à 112,02 $. Toutes les découpes étaient dans le rouge. Dans le détail : longe, −30 cents (99,90 $); fesse, −5,27 $ (126,68 $); épaule, −93 cents (89,09 $); côte, −13 cents (157,22 $); jambon, −2,45 $ (95,51 $); flanc, −94 cents (180,73 $).

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 480 000 têtes, soit une augmentation de 8 000 têtes comparativement à la semaine précédente et une hausse de 1 949 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 958 000 têtes, ce qui représente une augmentation de 17 000 têtes en comparaison avec la semaine précédente et une hausse de 17 394 têtes par rapport à l’an passé.

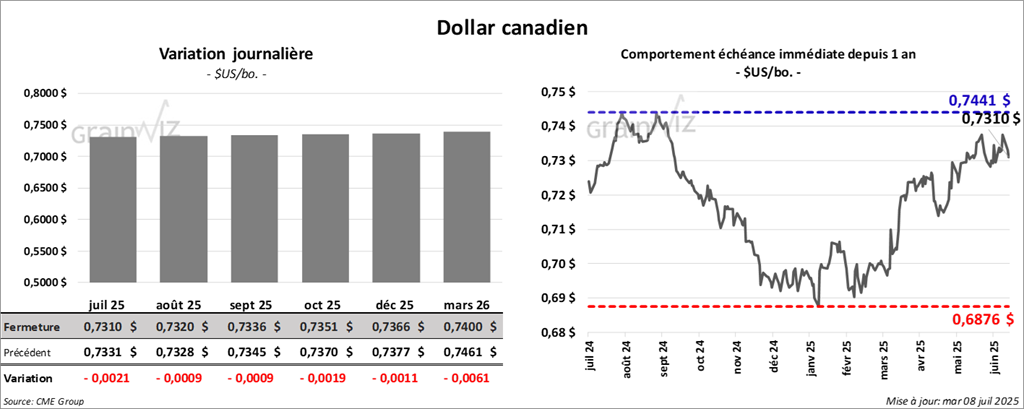

Dollar canadien

Dollar canadien