Météo – États-Unis

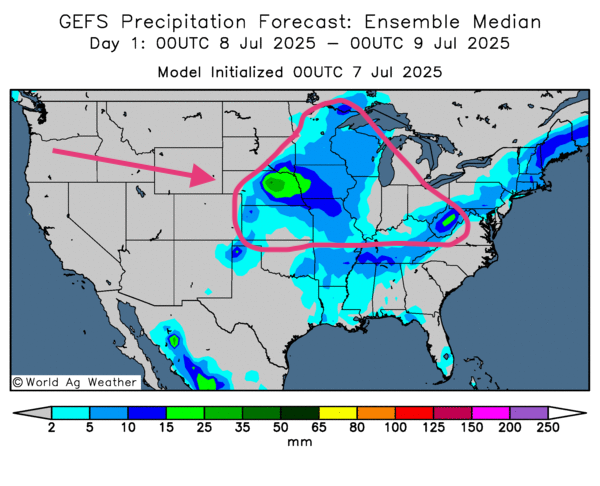

- Pour les prochains jours, World Weather, anticipe une alternance de pluie et d’ensoleillement bénéfique à l’ensemble du Midwest. Cette météo s’applique aussi plus au sud, dans les environs du Delta. Par contre, les conditions dans le sud-ouest du Canada pourraient demeurer problématiques avec un temps chaud et sec. De son côté, la NOAA est d’avis que peu de changements sont attendus au cours des prochains jours : globalement, elle prévoit toujours des conditions favorables pour le Midwest et les Plaines américaines.

- Comme le montre cette carte GFS, fournie par World Ag Weather et dessinée pour demain, les conditions sont correctes à court terme pour les États-Unis. Mais l’analyse poussée jusqu’au 3e jour révèle que le temps pourrait être plus sec dans le nord et le sud des Plaines américaines.

Maïs

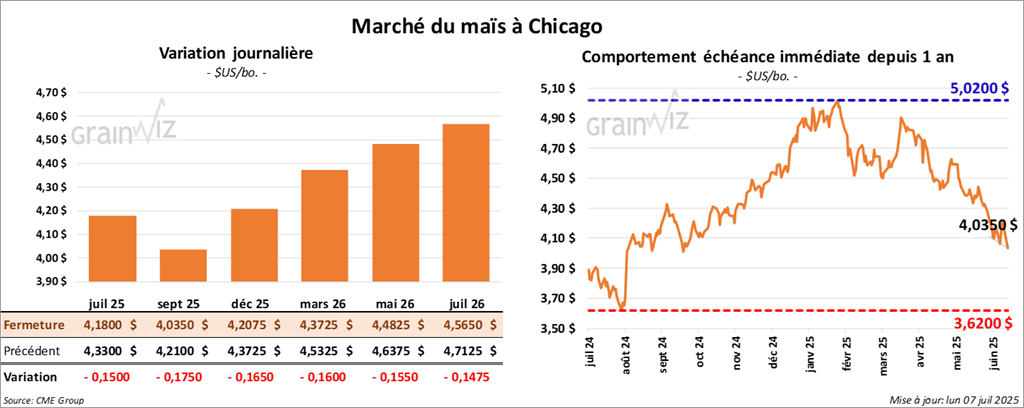

Le contrat de maïs US juil. 25 a clôturé à 4,1800 $ (- 15 cents). Celui sept. 25 a fermé à 4,0350 $ (- 17 ½ cents). Celui déc. 25 a terminé à 4,2075 $ (- 16 ½ cents).

- Durant la semaine du 3 juillet dernier, les inspections à l’exportation de maïs américain ont été de 1,491,062 tonnes, ce qui était une hausse de 8,0 % comparativement à la semaine précédente et à une augmentation de 45,6 % par rapport à l’an dernier. Les attentes des analystes étaient entre 1,1 million et 1,62 million de tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé par 29,7 % à 56,446,111 tonnes.

- Le président Donald Trump a confirmé qu’il n’y aura pas de pause de tarifs pour les différents pays. Des droits de douane seront donc effectifs à partir de mercredi. Mais Trump ne prévoit pas d’augmentation de tarifs avant le 1er août prochain. Il estime que les autorités des pays concernés auront plus de temps pour négocier.

Le président mentionne toutefois que des tarifs additionnels de 10 % pourraient s’appliquer aux pays du BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud et autres). Il juge que leurs politiques sont antiaméricaines. Les pays membres du BRICS devraient se réunir au Brésil ce week-end.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 135,000 tonnes de maïs américain. Le Mexique était la destination. 29,000 tonnes devraient être livrées en 2024/25, le reste en 2025/26.

- En Argentine, les autorités estiment que la récolte de maïs est terminée à 62 %.

- Au Brésil, l’IMEA estime que la récolte de maïs safrinha est finalisée à 40 %, un gros retard comparativement aux 59 % pour la moyenne des 5 dernières années.

- Un correspondant de l’USDA en Chine estime que la production chinoise de maïs a augmenté de 3 millions à 298 millions de tonnes. Il a également augmenté son évaluation des importations de maïs de 1 million à 8 millions de tonnes, ce qui est largement inférieur à l’an passé.

- Dans son rapport hebdomadaire sur l’état des cultures américaines, l’USDA estime qu’hier, 18 % des plants de maïs américain étaient au stade de la soie, ce qui était un retard de 4 points comparativement à l’an passé, mais aussi une avance de 3 points sur la moyenne des 5 dernières années. Il note également que 3 % des plants ont franchi le stade pâteux, soit au même résultat que l’an passé et une avance de 1 point sur la moyenne des 5 dernières années. Quant aux conditions, elles seraient passées de 73 à 74 % dans les catégories bon/excellent.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le maïs américain étaient short sur 130,600 contrats.

Analyse sommaire

- La journée dans le maïs américain était fortement impactée par les conditions de culture favorables dans le Midwest et une certaine partie des Plaines américaines.

- L’idée que le président Trump va de l’avant avec les tarifs à l’importation et la menace qu’il profère aux pays membres du BRICS a limité le potentiel de hausse des cours.

- Le rapport sur les inspections à l’exportation était favorable pour le maïs américain : il a fourni un support aux différents cours. L’annonce de ventes privées à l’exportation a fait de même.

Soya

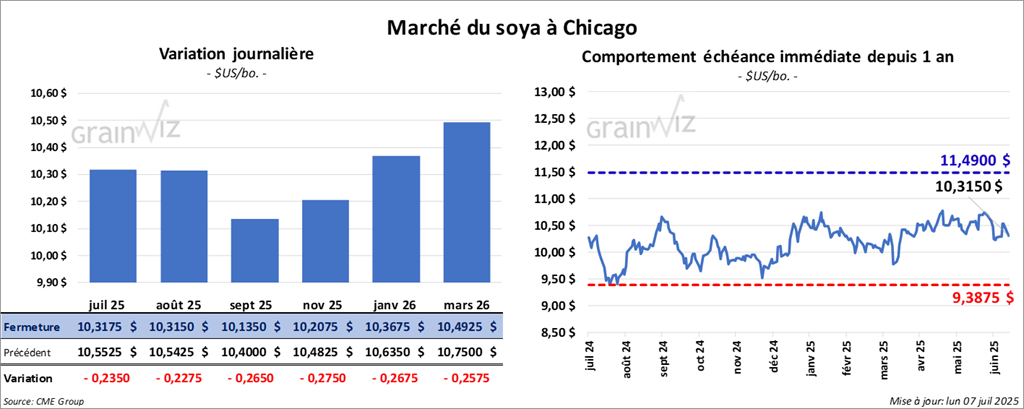

Le contrat de soya US juil. 25 a clôturé à 10,3175 $ (- 23 ½ cents). Celui août 25 a fermé à 10,3150 $ (- 22 ¾ cents). Celui sept. 25 a terminé à 10,1350 $ (- 26 ½ cents).

Quant au tourteau de soya US, le contrat juil. 25 a fini à 268,50 $/tonne (- 5,30 $/tonne). Celui août 25 a clôturé à 272,20 $ (- 5,40 $/tonne). Celui sept. 25 a fermé à 276,10 $/tonne (- 5,60 $/tonne).

Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 54,07 $ (- 63 points). Celui août 25 a fini à 53,94 $ (- 61 points).

- Les inspections à l’exportation de soya américain ont été de 389,364 tonnes, soit une augmentation de 64,5 % par rapport à la semaine précédente et une hausse de 32,3 % comparativement à l’an passé. Les anticipations des analystes étaient entre 150,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 10,5 % à 46,253,445 tonnes.

- Selon certaines sources, les négociations États-Unis/UE seraient sur la bonne voie avec des progrès significatifs entre le président Trump et la présidente de la Commission européenne, Ursula von der Leyen. Mais la date butoir du 9 juillet approche, de sorte que les négociations sont dans leur stade final.

- La semaine passée, les Chinois auraient passé des commandes de 19 cargaisons de soya brésilien. Ils auraient également commandé 6 cargaisons de soya argentin et aucune des États-Unis.

- La récolte de soya argentin est officiellement terminée. Le Buenos Aires Grain Exchange évalue la production à 50,3 millions de tonnes, une hausse de 100,000 tonnes par rapport à l’an dernier.

- Le rapport sur la progression des cultures américaines indique qu’hier, 96 % des plants de soya américain avaient émergé, des retards de 2 points sur l’an passé et la moyenne des 5 dernières années. Par ailleurs, l’USDA a également estimé que 32 % des plants de soya américain avaient atteint le stade de la floraison, ce qui était le même résultat que l’an passé et une avance de 1 point sur la moyenne des 5 dernières années. Il a noté ensuite que 8 % des plants étaient au stade de la formation des gousses, soit au même résultat que l’an passé et une avance de 2 points sur la moyenne des 5 dernières années. Quant aux conditions de culture, elles étaient stables à 66 % dans les catégories bon/excellent.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le soya américain étaient long sur 41,300 contrats.

Analyse sommaire

- La journée dans le soya américain a été celle d’ajustements techniques, à la baisse surtout.

- La météo favorable pour plusieurs régions du Midwest et des Plaines américaines a fortement limité le potentiel de hausse.

- L’idée que les Chinois tournent le dos aux importations de soya américain a également plombé le secteur et ses dérivés. Des analystes font remarquer que les ventes de soya américain à la Chine ont baissé de 40 % cette année, même si les exportations de 2025 ont augmenté de 10 % par rapport à 2024.

- Les inspections à l’exportation de soya américain ont été fortes : elles ont fourni un support aux différents cours.

- Les politiques commerciales agressives de l’administration Trump inquiètent, surtout qu’il n’y a pas vraiment de déblocage à ce sujet. Des spéculateurs attendaient des nouvelles positives comme des ententes, ce qui ne fut pas le cas au cours du week-end.

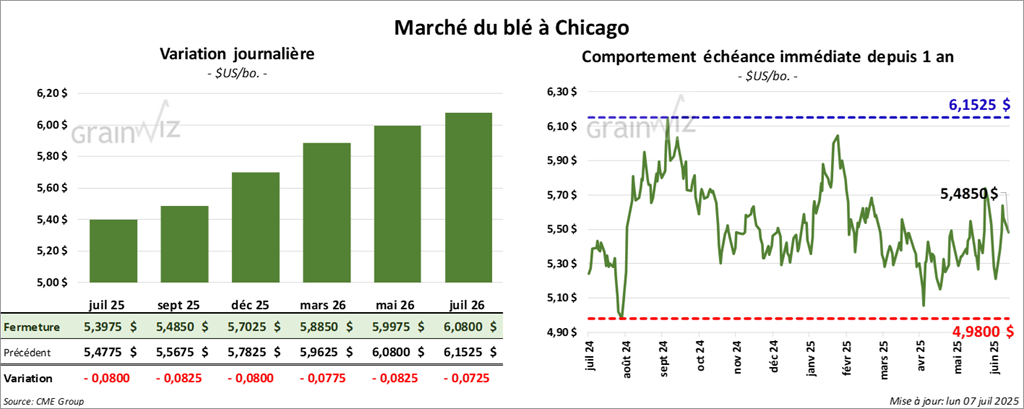

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,3975 $ (- 8 cents). Celui sept. 25 a fermé à 5,4850 $ (- 8 ¼ cents). Celui déc. 25 a terminé à 5,7025 $ (- 8 cents).

À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,1800 $ (- 4 ¾ cents). Celui sept. 25 a clôturé à 5,3600 $ (- 6 ¼ cents). Celui déc. 25 a fermé à 5,6075 $ (- 5 ¼ cents).

À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,2075 $ (- 9 ¼ cents). Celui sept. 25 a fini à 6,3725 $ (+ 6,3078 $). Celui déc. 25 a clôturé à 6,5700 $ (+ 6,5033 $).

- Les inspections à l’exportation de blé américain ont été de 436,628 tonnes, une baisse de 8,4 % comparativement à la semaine précédente et une hausse de 27,2 % par rapport à l’an passé. Les projections des analystes étaient entre 300,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 1,5 % à 1,758,177 tonnes.

- En Russie, Interfax a annoncé récemment que la taxe à l’exportation de blé russe sera mise à zéro à partir du 9 juillet prochain (mercredi).

- Les autorités argentines soutiennent que les semis de blé argentin sont maintenant terminés à 78 %.

- Un correspondant de l’USDA en Chine a augmenté son anticipation de la production de blé chinois de 1 million à 141 millions de tonnes. Mais il précise aussi que les importations chinoises de blé pourraient augmenter de 1,5 million à 6 millions de tonnes.

- Le FAO estime que les stocks mondiaux de blé ont augmenté de 11 millions de tonnes le mois dernier à 321 millions de tonnes.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, la récolte de blé d’hiver était terminée à 53 %, un retard de 9 points sur l’an passé et un retard de 1 point sur la moyenne des 5 dernières années. Il a également noté que les conditions étaient stables à 48 % dans les catégories bon/excellent.

Quant au blé de printemps américain, l’USDA mentionne qu’hier, 61 % des plants avaient atteint le stade de l’épiaison, soit une avance de 5 points sur l’an passé et une avance de 3 points par rapport à la moyenne des 5 dernières années. Il a également noté que les conditions de culture se sont détériorées, passant de 53 à 50 % dans les catégories bon/excellent.

- Pour l’humidité des sols, l’USDA remarque qu’elle s’est améliorée, passant de 73 à 74 % dans les catégories favorable/surplus.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le blé à Chicago étaient short sur 71,200 contrats. À Kansas, ils étaient short sur 41,527 contrats de blé dur rouge d’hiver. À Minneapolis, ils étaient short sur 1,600 contrats de blé de printemps.

Analyse sommaire

- À l’instar du maïs et du soya américain, les sessions dans le blé ont été celles d’ajustements techniques, à la baisse surtout.

- L’idée que les stocks mondiaux de blé soient plus élevés, même s’il y a une sécheresse sévère dans certaines parties du sud de la Russie, n’a pas aidé.

- Le facteur météo propice au développement des cultures de blé de printemps américaines a donné une résistance à la hausse des cours.

- Les politiques commerciales de l’administration Trump, qui pourraient forcer des pays à tourner le dos aux Américains, inquiètent. Avec la date du 9 juillet qui approche, il ne reste plus beaucoup de temps pour négocier une baisse des tarifs douaniers. Or, le président Trump a annoncé qu’il n’y aura pas de pause avant l’imposition de droits de douane, ce qui signifie que la hausse des tarifs est éminente.

- Le rapport sur les inspections à l’exportation est correct pour le blé américain, mais il n’a pas vraiment exercé d’incidence sur les différents cours.

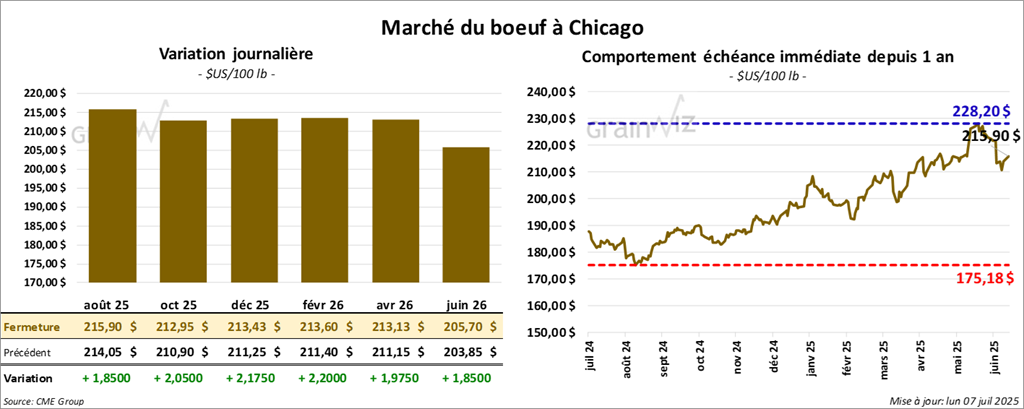

Bœuf

Le contrat de bœuf US août 25 a clôturé à 215,90 $ (+ 1,85 $). Celui oct. 25 a fermé à 212,95 $ (+ 2,05 $). Celui déc. 25 a terminé à 213,43 $ (+ 2,17 $). Quant au veau US, le contrat août 25 a fini à 313,73 $ (+ 4,22 $). Celui sept. 25 a clôturé à 313,52 $ (+ 4,15 $). Celui oct. 25 a fermé à 311,35 $ (+ 4,20 $).

- Aujourd’hui, le CME Feeder Cattle Index était en hausse de 13 cents à 311,96 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un écart Ch/Se qui s’est élargi à 13,45 $. La découpe « Choice » a gagné 1,23 $ à 390,98 $. Celle « Select » a reculé de 91 cents à 377,53 $.

- L’USDA a évalué les abattages sous inspection fédérale à 114,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une hausse de 1,934 têtes par rapport à l’an passé.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le bœuf américain étaient long sur 132,893 contrats. Dans le veau américain, ils étaient également long sur 35,506 contrats.

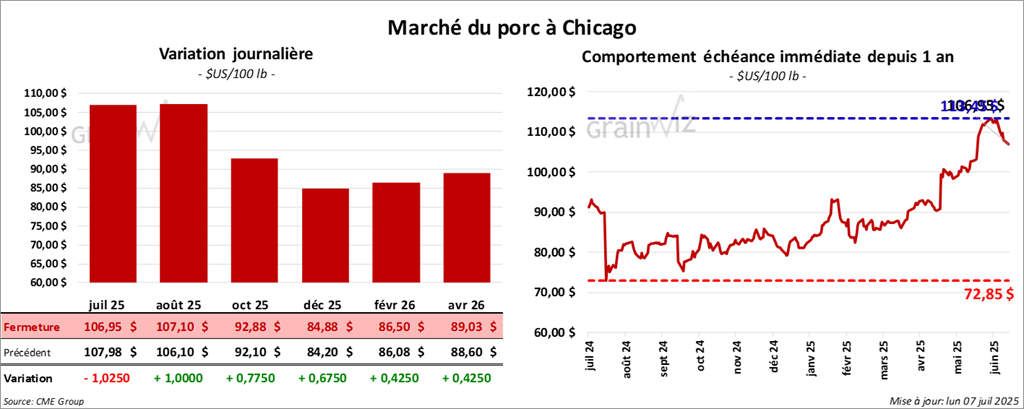

Porc

Porc

Le contrat de porc US juil. 25 a clôturé à 106,95 $ (- 1,02 $). Celui août 25 a fermé à 107,10 $ (+ 1,00 $). Celui oct. 25 a terminé à 92,88 $ (+ 78 cents).

- Aujourd’hui, le CME Lean Hog Index était en baisse de 71 cents à 109,51 $.

- Cet après-midi, le prix moyen au comptant pour le vivant s’affichait à 80,29 $.

- La valeur moyenne des découpes était à + 3,28 $ (113,49 $). Dans le détail : longe + 2,26 $ (100,20 $) ; fesse + 2,40 $ (131,95 $) ; épaule + 2,71 $ (90,02 $) ; côte + 2,90 $ (157,35 $); jambon + 48 cents (- 97,96 $) ; flanc +11,18 $ (181,67 $).

- L’USDA a évalué les abattages sous inspection fédérale à 478,000 têtes, soit à une hausse de 9,000 têtes comparativement à la semaine précédente et à une augmentation de 15,445 têtes par rapport à l’an dernier.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le porc américain étaient long sur 134,292 contrats.