*** Les marchés boursiers et les organismes gouvernementaux américains seront fermés demain pour l’Independence Day.

Météo – États-Unis

- World Weather croit qu’à plus ou moins long terme, les conditions de culture dans le nord des Plaines américaines pourraient être idéales. La NOAA va plus loin en mentionnant que la météo pourrait aussi être favorable pour le Nebraska et le Kansas, des régions des Plaines situées plus au sud.

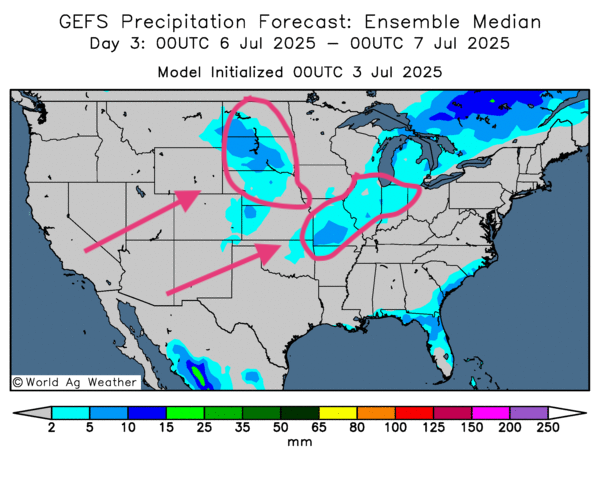

- Globalement, les prévisions météo pour les États-Unis restent favorables à court terme. L’analyse des cartes GFS, fournies par World Ag Weather et dessinées jusqu’au jour 3, révèle une possibilité d’alternance bénéfique de pluie et d’ensoleillement pour la plupart des régions du Midwest et des Plaines américaines.

- Cette carte du jour 3 montre des probabilités de pluie pour le centre du Midwest, à la hauteur du Missouri. Les averses pourraient même s’étirer plus à l’est, au sud des Grands Lacs, c’est-à-dire vers l’Illinois et l’Indiana. Des précipitations pourraient également avoir lieu dans le centre et le nord des Plaines américaines, entre les Dakotas et le Nebraska.

Maïs

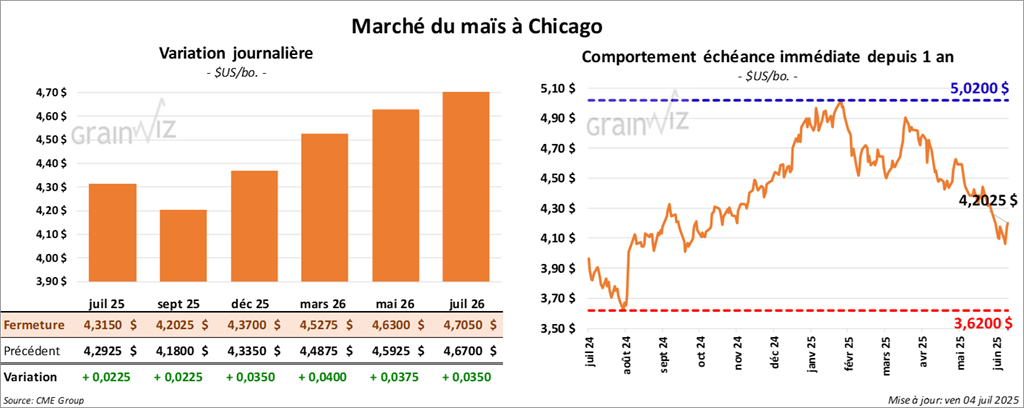

Le contrat de maïs US juil. 25 a clôturé à 4,3150 $ (+ 2 ¼ cents). Celui de sept. 25 a fermé à 4,2025 $ (+ 2 ¼ cents). Celui de déc. 25 a terminé à 4,3700 $ (+ 3 ½ cents).

- Durant la semaine du 26 juin, les ventes nettes à l’exportation de maïs américain 2024/25 ont été de 532 700 t, une baisse de 28 % comparativement à la semaine précédente et une réduction de 37 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les plus grands acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 940 200 t. Le Mexique et des destinations inconnues ont été les plus grands acheteurs.

Les attentes des analystes étaient entre 900 000 et 1,9 million de tonnes.

- Reuters rapporte que 147 000 emplois non agricoles ont été créés le mois dernier aux États-Unis. Les analystes interrogés par la firme tablaient plutôt sur 110 000 emplois. En mai, 144 000 emplois de ce type avaient été créés. Quant au taux de chômage, il a été estimé à 4,1 %, contre 4,2 % en mai et 4,3 % prévus par les analystes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 150 000 t de maïs américain. Les destinations étaient inconnues et les livraisons sont attendues en 2024/25.

- Hier paraissait le rapport sur l’éthanol américain. L’USDA a estimé que, durant la semaine du 27 juin, la production avait été de 1,076 million de barils par jour, soit une baisse de 0,5 % par rapport à la semaine précédente et une augmentation de 1,1 % comparativement à l’an dernier. Pour la semaine, 7,532 millions de barils ont été produits. 108,56 millions de boisseaux de maïs ont été utilisés dans la fabrication de l’éthanol américain.

Quant aux stocks d’éthanol américain, ils ont été estimés à 24,117 millions de barils, soit une baisse de 1,2 % comparativement à la semaine précédente et une hausse de 2,2 % par rapport à l’an dernier.

- En Ukraine, les météorologues du gouvernement estiment que les conditions du maïs sont acceptables malgré l’humidité des sols déficiente à certains endroits.

Analyse sommaire

- La journée dans le maïs américain a été celle d’ajustements techniques avant le long week-end qui s’annonce. Des spéculateurs ont profité de l’occasion pour fermer des positions.

- La météo favorable dans plusieurs régions du Midwest et des Plaines américaines a limité le potentiel de hausse des cours.

- Les ventes à l’exportation américaines, avec leurs chiffres décevants pour le maïs, ont freiné la progression des prix.

- Les ventes privées annoncées ce matin ont néanmoins apporté un certain soutien aux cours.

Soya

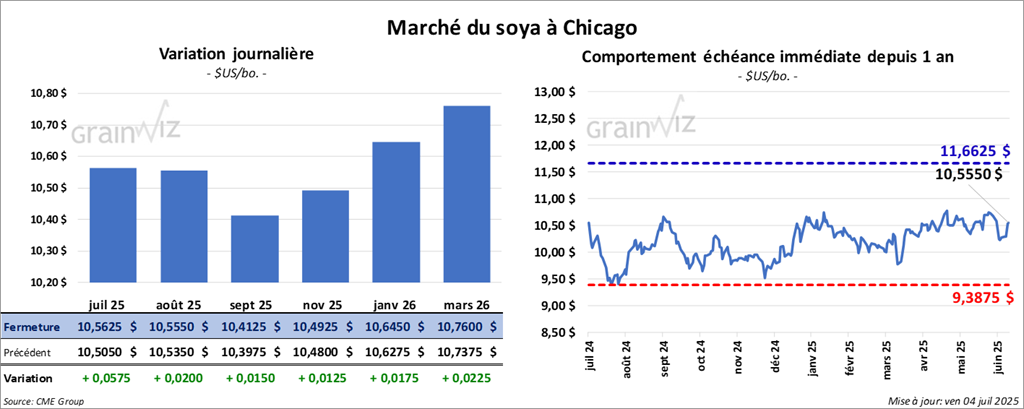

Le contrat de soya US juil. 25 a clôturé à 10,5625 $ (+ 5 ¾ cents). Celui d’août 25 a fermé à 10,5550 $ (+ 2 cents). Celui de sept. 25 a terminé à 10,4125 $ (+ 1 ½ cents).

Quant au tourteau de soya US, le contrat juil. 25 a fini à 273,80 $/tonne (+ 1,40 $/tonne). Celui d’août 25 a clôturé à 277,40 $/tonne (+ 60 cents/tonne). Celui de sept. 25 a fermé à 281,70 $/tonne (+ 90 cents/tonne).

Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 54,70 $ (- 36 points). Celui d’août 25 a fini à 54,55 $ (- 47 points).

- Les ventes nettes à l’exportation de soya américain 2024/25 ont été de 462 400 t, soit une hausse de 15 % par rapport à la semaine précédente et une augmentation de 62 % comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et l’Égypte ont été les plus grandes acheteuses.

Pour 2025/26, les ventes nettes à l’exportation ont été de 239 000 t. Le Mexique et le Pakistan ont été les plus grands acheteurs.

Les anticipations des analystes étaient entre 300 000 et 1,0 million de tonnes.

- Concernant le tourteau de soya américain, les ventes nettes à l’exportation 2024/25 ont été de 306 200 t, soit une hausse notable comparativement à la semaine précédente et une augmentation de 69 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Guatemala ont été les plus grands acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 397 400 t. Les destinations inconnues et le Canada ont été les plus grands acheteurs.

Les projections des analystes étaient entre 100 000 et 650 000 t.

- Quant à l’huile de soya américaine, les ventes nettes à l’exportation 2024/25 ont été de 11 800 t, en forte progression par rapport à la semaine précédente et à la moyenne des 4 dernières semaines. Le Venezuela et le Mexique ont été les plus grands acheteurs.

Les prévisions des analystes étaient entre 0 et 26 000 t.

- L’USDA a rapporté des ventes privées à l’exportation de 226 000 t de soya américain pour des livraisons en 2024/25. Les destinations étaient inconnues. Il a également annoncé des ventes de 195 000 t de tourteau de soya américain vers des destinations inconnues – 45 000 t livrables en 2024/25, le reste en 2025/26.

- Hier, les autorités américaines et vietnamiennes ont annoncé des accords pour l’achat de 2,9 milliards de dollars américains en produits agricoles américains.

- En Inde, d’importants agriculteurs ont voté pour bloquer les importations de grain OGM.

Analyse sommaire

- À l’instar du maïs, le soya américain et ses produits dérivés ont connu des ajustements modestes. Des spéculateurs se sont positionnés avant le long week-end.

- Les perspectives d’une production brésilienne élevée demeurent un facteur limitant pour les cours du soya américain et de ses dérivés.

- Les ventes à l’exportation, privées comme publiques, demeurent solides : elles confirment la demande pour le soya américain et ses produits.

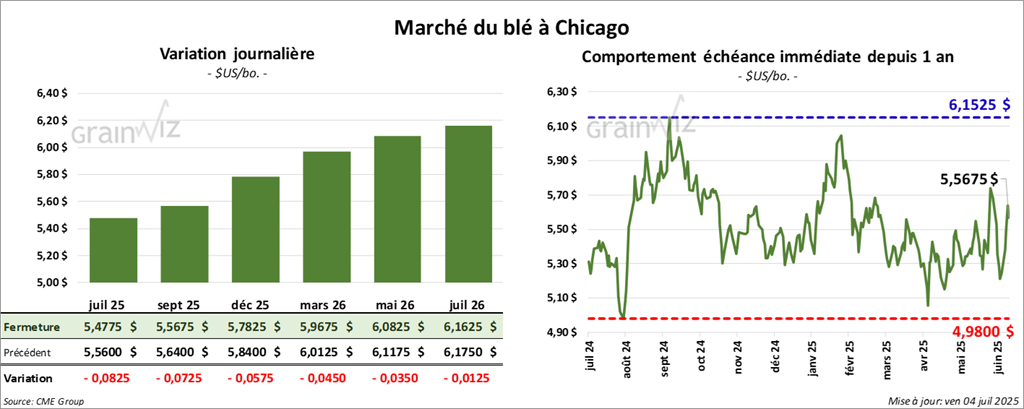

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,4775 $ (- 8 ¼ cents). Celui de sept. 25 a fermé à 5,5675 $ (- 7 ¼ cents). Celui de déc. 25 a terminé à 5,7825 $ (- 5 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,2275 $ (+ 12 cents). Celui de sept. 25 a clôturé à 5,4225 $ (+ 11 cents). Celui de déc. 25 a fermé à 5,6600 $ (+ 11 ¼ cents).

À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,3000 $ (- 1 ¾ cent). Celui de sept. 25 a fini à 6,4725 $ (- 1 ¾ cent). Celui de déc. 25 a clôturé à 6,6675 $ (- ½ cent).

- Les ventes nettes à l’exportation de blé américain ont été de 586 000 t. Les Philippines et la Thaïlande ont été les plus grandes acheteuses.

Les attentes des analystes étaient entre 200 000 et 600 000 t.

Analyse sommaire

- Les séances du jour sur le blé américain ont été relativement stables ; les spéculateurs ont saisi l’occasion du long week-end pour réaliser des manœuvres techniques, le plus souvent des ventes.

- Le rapport sur les ventes à l’exportation a été encourageant, apportant un soutien aux prix.

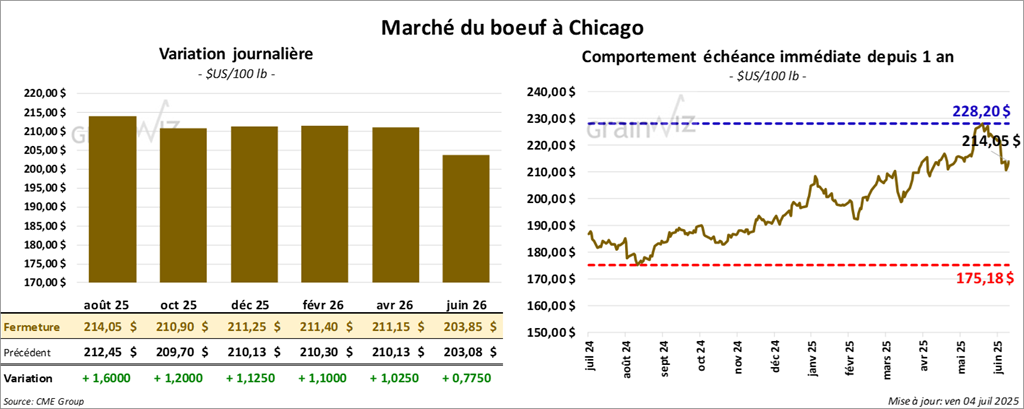

Bœuf

Le contrat de bœuf US août 25 a clôturé à 214,05 $ (+ 1,60 $). Celui d’oct. 25 a fermé à 210,90 $ (+ 1,20 $). Celui de déc. 25 a terminé à 211,25 $ (+ 1,13 $).

Quant au veau US, le contrat août 25 a fini à 309,03 $ (+ 3,00 $). Celui de sept. 25 a terminé à 309,38 $ (+ 50 cents). Celui d’oct. 25 a fini à 307,15 $ (+ 72 cents).

- Aujourd’hui, le CME Feeder Cattle Index était en baisse de 0,97 $ à 314,10 $.

- Le Feeder Cattle Exchange, division de Central Stockyards (États-Unis), a vendu 197 têtes (toutes des bouvillons) sur 984 proposées en ligne au marché américain ; les lots venaient du Kansas. Les prix de réserve étaient de 225,00 $. Les offres les plus élevées variaient de 0,00 à 225,00 $.

- Cet après-midi, la valeur du surgelé a reculé, l’écart Choice/Select se resserrant à 11,31 $. La découpe « Choice » a perdu 5,11 $ à 389,75 $, et la « Select » 1,87 $ à 378,44 $.

- Les ventes nettes à l’exportation de bœuf américain 2025 ont été de 11 400 t, en baisse de 19 % sur la semaine et de 9 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les plus grands acheteurs.

- Pour aujourd’hui, l’USDA a évalué les abattages sous inspection fédérale à 115 000 têtes, soit 10 000 de plus que la semaine précédente et 108 681 de plus que l’an dernier.

- Le cumul hebdomadaire atteint 475 000 têtes, en hausse de 23 000 sur la semaine et de 112 964 sur un an.

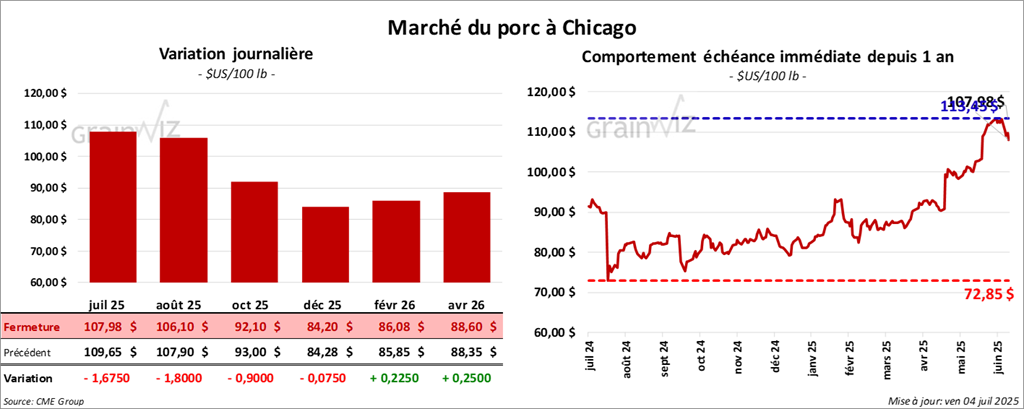

Porc

Le contrat de porc US juil. 25 a clôturé à 107,97 $ (- 1,68 $). Celui d’août 25 a fermé à 106,10 $ (- 1,80 $). Celui d’oct. 25 a terminé à 92,10 $ (- 90 cents).

- Aujourd’hui, le CME Lean Hog Index était en baisse de 0,77 $ à 110,99 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,85 $ à 110,21 $.

- La valeur moyenne des découpes a cédé 0,54 $ pour s’établir à 110,21 $. Dans le détail : longe −0,46 $ (97,94 $) ; fesse +2,97 $ (129,55 $) ; épaule +2,10 $ (87,31 $) ; côte −0,03 $ (154,45 $) ; jambon −3,09 $ (97,48 $) ; flanc −1,22 $ (170,49 $).

- Les ventes nettes à l’exportation de porc américain 2025 ont été de 27 100 t, en baisse de 47 % sur la semaine et de 14 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus grands acheteurs.

- Pour aujourd’hui, l’USDA a évalué les abattages sous inspection fédérale à 407 000 têtes, soit 66 000 de moins que la semaine précédente mais 395 221 de plus qu’il y a un an.

- Le cumul hebdomadaire atteint 1,821 million de têtes, en baisse de 66 000 sur la semaine mais en hausse de 393 922 sur un an.

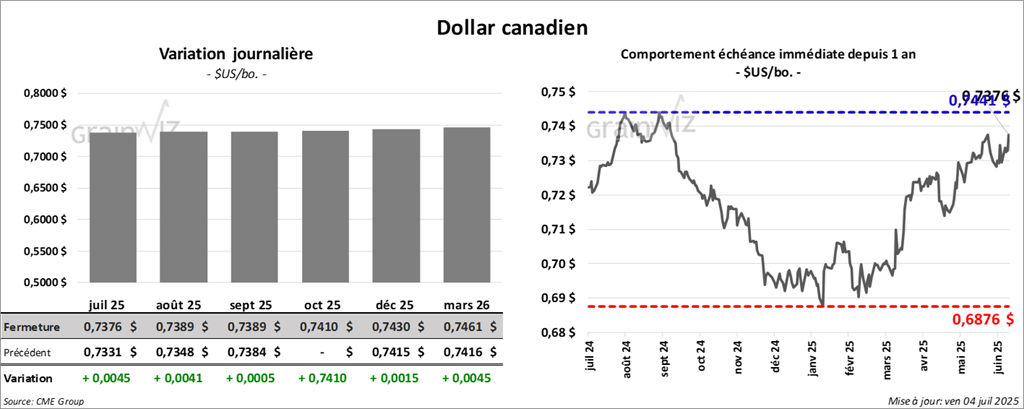

Dollar canadien

Dollar canadien